第一节 资金时间价值的基本概念

一、资金的时间价值

(一)资金时间价值的概念

所有项目的建设与运行、技术方案的实施,都有一个时间上的延续过程。资金的时间价值是指资金的价值与时间有关,它的价值随时间的推移发生了增加或减少的变化,其增加或减少的部分称为资金的时间价值。

例如,我们把钱存入银行,一定时期后,我们所得到的资金就不是原来的价值,而是按一定利率计算的本利和,即资金发生了变化,多出的资金是银行付给我们的存款利息。又如,用一定的资金开办工厂,工厂投产后得到了一定的预期利润,这样,原始投资资金的价值也发生了变化。其资金价值的变化额(存款利息或预期利润)就是资金在该时期的时间价值。

(二)资金时间价值产生的原因

(1)从投资者的角度来看。资金之所以会发生增值,是因为资金属于商品经济范畴的概念,在商品经济条件下,当资金进入生产和流通领域以后,利用流通和交换使货币转换成劳动资料,再经过生产领域,由劳动者加工成新的产品,形成新的价值,这些新的产品再次回到流通领域,完成资金的循环。资金的运动伴随着生产与交换活动会给投资者带来利润,从而实现价值的增值。从投资者角度讲,资金的增值特性使资金具有时间价值。

(2)从消费者的角度来看。资金的时间价值体现为对放弃所做的必要补偿。资金一旦用来投资(如消费者用自己的收入去购买有价证券、购买房屋或存入银行),就不能用于现期消费。牺牲目前消费的目的是为了能在将来的消费中得到比现期消费更大的效用,个人储蓄及投资的动机和国家积累的目的都是如此。因此,从消费者的角度讲,资金的时间价值体现为对放弃现期消费损失的一种必要补偿。

(三)影响资金时间价值的因素

资金的时间价值受很多因素的影响,从投资者角度看主要有以下几个方面:

(1)投资收益率。它是资金在一定时期内价值的增量与本金的比值。一般来讲,在其他条件不变的情况下,投资收益率越大,资金的时间价值越大。例如,一项投资的年收益率为10%时,1000元资金一年的时间价值是100元;收益率是15%时,1000元资金一年的时间价值是150元,显然投资收益率为15%的资金时间价值大于10%的资金时间价值。

(2)时间。在其他条件不变的情况下,时间越长,资金的时间价值越大;反之越小。例如,100元以10%的投资收益率投资两年的时间价值为121元,大于投资一年的时间价值110元。

(3)通货膨胀。如果出现通货膨胀,会使资金贬值,资金的时间价值增大,即对因货币贬值造成的经济损失给予补偿。

(4)风险因素。投资是一项充满风险的活动。项目投资以后,其寿命期、每年的收益等都可能发生变化,既可能使项目遭受损失,也可能使项目获得意外收益,这就是风险的影响。风险往往同收益成正比,风险越大的项目,一旦经营成功,其收益也越大,即对因风险的存在可能带来的损失所应做的补偿。

二、衡量资金时间价值的尺度

1.利息与盈利

利息的概念可以理解为:①利息就是资金所有者出借资金使用权所获得的报酬;②利息就是资金使用者获得资金使用权所付出的代价;③利息就是对时间的支付,是随时间的推移按一定利率而计的报酬。例如,将一笔资金存入银行,这笔资金称为本金。经过一段时间后,储户可在本金之外提到一笔利息,这一过程可表示为:

Fn=P+In (3-1)

式中:Fn为本利和;P为本金;In为利息;下标n表示计算利息的周期数。计息周期是指计算利息的时间单位,如“年、季、月、日”等。

盈利是把资金投入生产建设所获得的那部分资金增值,也称为利润。

2.利率与盈利率

利率是指一家银行或其他借款者为了在一段时间里使用货币而必须支付给一个出借人的价格。利息通常根据利率来计算。利率是指在一个计息周期内所得到的利息与借贷金额(即本金)之比,通常用百分数表示。表达式为:

式中:i为利率;I1为一个计息周期的利息。

利率是银行根据国家的政治、经济形势及政策方针确定的,它可以反映国家在一定经济发展时期的经济状况及特色。利率的经济含义是每单位本金经过一个计息周期后的增值额。

盈利率是利润与原投入的资金的比率,又称为资金使用报酬率,一般用百分数表示。

在石油技术经济分析中,利息与盈利、利率与盈利率是不同的概念,一般在研究某一项目投资的经济效果时,往往使用盈利(利润)和盈利率的概念,而在计算分析资金信贷时,则使用利息与利率的概念。

三、计算资金时间价值的方法

利息的计算有单利法和复利法两种。

(一)单利法

单利法是每期按原始本金计算利息,即不管计息周期为多少,第一期按原始本金计息一次,利息不再生息。此时,利息的大小与本金、利率、计息期成正比。

若以P代表本金,i表示计息周期内的利率,n代表计息次数,F代表本利和,则单利法计算每期利息和本利和的过程见表3-1。

表3-1 单利法利息及本利和计算过程

单利计息时的利息计算公式为:

In=Pni (3-3)

n个计息期后的本利和为:

Fn=P(1+ni) (3-4)

【例3-1】 某石油公司现存入银行100万元,共存5年,年利率为6%,问5年后本利和是多少?

【解】 F5=P(1+5i)=100(1+5×6%)=130(万元)(https://www.daowen.com)

(二)复利法

复利法计算利息,是指在计算利息时,不仅本金生息,而且利息还要生息,俗称“利滚利”。在计算利息时,将本金加上先前周期累计利息之和为基数,来计算各期利息。

若仍以P代表本金,i表示计息周期内的利率,n代表计息次数,F代表本利和,则复利法计算每期利息及本利和的过程如表3-2所示。

表3-2 复利法利息及本利和计算过程

由表3-2可以看出用复利计算公式为:

Fn=P(1+i)n (3-5)

【例3-2】 在例3-1中,若采用复利法计算,5年后的本利和是多少?

【解】 F5=P(1+i)5=100(1+6%)5=133.8(万元)

很明显,单利法计算的利息永远不会大于复利法计算的利息,这也说明复利法更充分地反映了资金的时间价值。因此,在石油工业技术经济学中,一般都用复利法来计算利息。但是,由于单利法计算方便,因此在现实生活中,银行存款就用单利法计算利息。

(三)名义利率和实际利率

在技术经济分析中,复利的计算通常是以年为计息周期,但在实际经济活动中,计息周期有年、季、月、日等多种。当利率的时间单位与计息周期不一致时,同样的年利率下,不同计息周期所得的利息不同,这是因为名义利率与实际利率不同,这样就出现了不同计息周期的利率换算问题。

名义利率是计息周期的利率与一年的计息次数之乘积。假如按月计算利息,且其月利率为1%,通常称为“年利率12%,每月计息一次”。这个年利率12%称为“名义利率”。若按单利计息,名义利率与实际利率是一致的。但是按复利计息,上述“年利率12%,每月计息一次”的实际年利率就不等于名义利率。

例如,有本金为1000元,年利率为12%,每年计息一次,一年后的本利和为:

F=1000(1+0.12)=1120(元)

按年利率12%,每月计息一次,一年后的本利和为:

实际年利率i为:

这个“12.68%”就是实际利率。

由于按名义利率计算相当于将本金与年利率运算后得到年息而得出的利率,而按实际利率计算,如每月计息一次,即是将年利率除以12,每月计息一次,计算后,利息连同本金作为下一次计息的本金(复利),这样得出的年利息显然高于名义利率得出的利息,即实际利率高于名义利率。

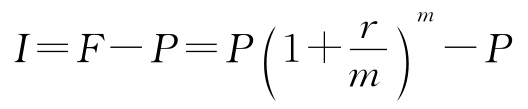

设名义利率为r,一年中计息次数为m,则一个计息周期的利率应为r/m,一年后的本利和为:

利息为:

按利率定义得实际利率i为:

所以名义利率转换成实际利率的公式为:

由名义利率和有效利率的关系可见:当m=1时,i=r,实际利率等于名义利率;只要一年中的计息次数m>1时,i>r,实际利率大于名义利率,并且计息次数越多,两者差别越大;当m→∞时,即按连续复利计算时,i与r的关系为:

则连续复利的利率为:i=er-1(e=2.718 28)(3-8)在上例中,若按连续复利计算,实际利率为:

i=e0.12-1=1.1275-1=12.75%

实际利率对于描述一年之内利上滚利的复利效果是有用的。表3-3给出了名义利率为6%时,分别按年、半年、季、月、日,按连续不同计息周期计算的年实际复利计算结果。

表3-3 不同计息周期情况下的实际利率的计算比较

复利计息有间断复利和连续复利之分。如果计息周期为一定的时间区(如年、季、月)并按复利计息,称为间断复利;如果计息周期无限缩短,则称为连续复利。从理论上讲,资金在不停地运动,每时每刻都通过生产和流通在增值,但是在实际商业活动中,计息周期不可能无限缩短,因而采用较为简单的间断复利计息。

【例3-3】 某石油企业欲向银行贷款1000万元,借款期为3年,银行提出了两种借款方案,甲方案为年利率6%,按月计复利;乙方案为年利率6.15%,按年计复利。问企业会选择哪种方案?

【解】甲方案按月计算复利,月利率为6%÷12=0.15%,借款在第3年末本利和为:

F=1000(1+0.5)36=1196.68(万元)

乙方案按年计算复利,借款在第3年末本利和为:

F=1000(1+6.15)3=1196.08(万元)

甲方案第3年末应支付的利息为:1196.68-1000=196.68(万元)

乙方案第3年末应支付的利息为:1196.08-1000=196.08(万元)

虽然乙方案的年利率比甲方案的年利率要高,但由于计息周期不同,最终实际支付的利息比甲方案少,故企业应选择乙方案。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。