第二节 长期负债

一、长期借款

长期借款是指企业向银行或其他金融机构借入的期限在1年以上(不含1年)的各项借款。长期借款核算的内容主要包括:长期借款的借入、借款利息的处理、借款本息的归还、长期借款的期末计量等,因此,企业应设置“长期借款”总分类账户,并按照贷款单位设置明细账,按贷款种类进行明细分类核算。

长期借款应当按照公允价值进行初始计量,长期借款初始计量的公允价值通常是指企业向银行或其他金融机构借入的金额,借记“银行存款”科目,贷记“长期借款”科目。企业应当采用实际利率法,按摊余成本对长期借款进行后续计量。实际利率法是指按照长期借款的实际利率计算其摊余成本及各期利息费用的方法。实际利率是指将长期借款在预期存续期间内的未来现金流量,折现为该长期借款当前账面价值所使用的利率。

企业应当采用实际利率法计算确定各期的利息费用。长期借款所发生的利息费用、辅助费用和因外币借款而发生的汇兑差额等借款费用,应视属于筹建期间还是经营期间,分别通过“管理费用”或“财务费用”科目核算。如果不属于与符合资本化条件的资产的购建或者生产有关的借款费用,在筹建期间,计入管理费用;在生产经营期间,直接计入财务费用。如果属于与符合资本化条件的资产的购建或者生产有关的借款费用,在所购建或者生产的符合资本化条件的资产达到预定可使用状态或者可销售状态之前按规定应予资本化的,计入相关资产成本;在所购建或者生产的符合资本化条件的资产达到预定可使用或者可销售状态之后发生的借款费用,以及按规定不能予以资本化的借款费用,计入财务费用。有关长期借款的借款费用资本化的条件、资本化金额的确定等,参见本章第四节;与长期借款有关的债务重组的账务处理,参见本章第三节。

企业按照规定计算确定应付利息时,应区分不同情况进行会计处理:对于分期偿还利息的长期借款,应按照借款利率计算确定的金额,贷记“应付利息”科目;对于到期一次还本付息的长期借款,应将确认的利息费用记入“长期借款”科目。

[例7-12]20×7年1月1日,甲股份有限公司向工商银行借入500 000元、年利率为4%、借款期限为3年,每年12月31日计算并支付利息一次,到期还本并支付最后一期利息。假设不考虑相关费用,合同利率与实际利率差异很小。甲股份有限公司的账务处理如下:

(1)20×7年1月1日,向工商银行借入款项时:

![]()

(2)每年的账务处理相同(不包括最后一年):

![]()

(3)20×8年12月31日还本并支付最后一次利息时:

二、应付债券

(一)应付债券的内容

构成企业长期负债的应付债券是企业为筹集长期资金而发行的一种书面凭证,通过凭证上记载的利率、期限等,表明发行债券的企业允诺在未来某一特定日期还本付息。

企业初始确认应付债券应当按照公允价值计量。债券的发行方式有三种,即面值发行、溢价发行和折价发行。假设其他条件不变,如果发行债券的票面利率与同期银行存款利率相同,企业可按债券的票面价值发行债券,则为面值发行。如果发行债券的票面利率高于同期银行存款利率,企业可按超过债券票面价值的价格发行债券,则为溢价发行;溢价发行表明企业以后各期多付利息而事先得到的补偿。如果发行债券的票面利率低于同期银行存款利率,企业可按低于债券票面价值的价格发行债券,则为折价发行;折价发行表明企业以后各期少付利息而预先给投资者的补偿。溢价或折价是发行债券企业在债券存续期内对利息费用的一种调整。

(二)应付债券的会计处理

应付债券核算的内容主要包括:应付债券的发行、计息、溢价和折价摊销、还本付息等,为此,企业应设置“应付债券”总分类账户,按债券种类设置明细账,并按面值、利息调整、应计利息等进行明细核算。

1.应付债券的发行。企业应当按照公允价值(即实际的发行价格总额)进行初始计量。企业发行的一般公司债券,无论是按面值发行,还是溢价发行或折价发行,均按债券面值记入“应付债券”科目的“面值”明细科目,实际收到的款项与面值的差额,记入“利息调整”明细科目。企业发行债券时,按实际收到款项,借记“银行存款”、“库存现金”等科目,按债券票面价值,贷记“应付债券——面值”科目,按实际收到的款项与票面价值之间的差额,贷记或借记“应付债券——利息调整”科目。

2.应付债券溢价、折价的摊销。企业溢价或折价发行债券,其溢价或折价应在债券存续期内于计提利息时进行摊销,摊销方法应当采用实际利率法。实际利率法是指按照应付债券的实际利率计算其摊余成本及各期利息费用的方法。由于债券的账面价值逐期不同,因而计算出来的利息费用也就逐期不同。在溢价发行的情况下,债券账面价值逐期减少,利息费用也就随之逐期减少;在折价发行的情况下,债券账面价值逐期增加,利息费用因而也逐期增加。当期入账的利息费用与按票面利率计算的利息的差额,即为该期应摊销的债券溢价或折价。

3.应付债券的利息。应付债券利息,应根据不同情况分别处理。

(1)应付债券应当按期计提利息。在实际利率法下,计提的利息费用按长期债券的账面价值以及适用的利率计算,并计入当期损益。

(2)采用一次还本付息方式时,应计未付利息于确认利息时增加长期债券的账面价值;采用一次还本分次付息方式时,应计未付利息于确认利息时,按长期债券的票面利率计算的应付利息金额作为“应付利息”单独核算,不增加长期债券的账面价值。

(3)实际支付一次还本付息债券的利息时,冲减长期债券的账面价值;实际支付一次还本分期付息债券的利息时,冲减已计的“应付利息”。

4.长期债券的期末计量。长期债券在资产负债表日应按摊余成本进行计量。

5.长期债券还本付息。长期债券到期,支付债券本息时,应减少长期债券的账面价值和债券利息。

[例7-13]20×5年1月1日,甲股份有限公司发行面值8 000 000元、票面利率为6%、期限为5年的债券,发行价格为8 400 000元,每年12月31日计算并支付利息一次,到期还本并支付最后一期利息;甲股份有限公司采用实际利率法摊销债券溢价。假设整个过程没有发生相关税费,甲股份有限公司筹集的该项资金没有用于购建或者生产符合资本化条件的资产。甲股份有限公司的账务处理如下:

(1)20×5年1月1日,发行债券时:

其中:(https://www.daowen.com)

利息调整为:8 400 000-8 000 000=400 000(元)

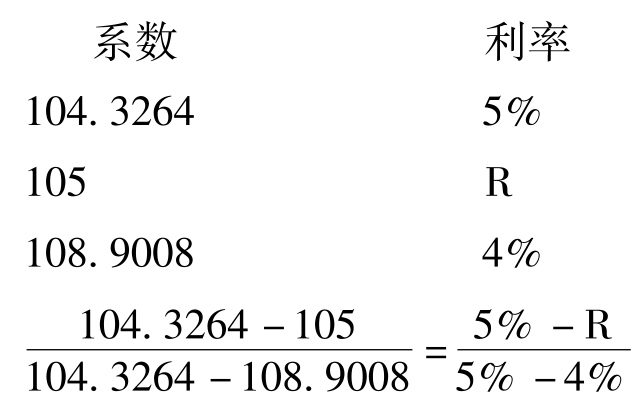

(2)计算该项长期债券的实际利率。根据实际利率是指将长期借款在预期存续期间内的未来现金流量,折现为该长期借款当前账面价值所使用的利率,存在下列等式:

8 000 000×6%×PA(5,R)+8 000 000×PV(5,R)=8 400 000 6PA(5,R)+100PV(5,R)=105

R=4.85%

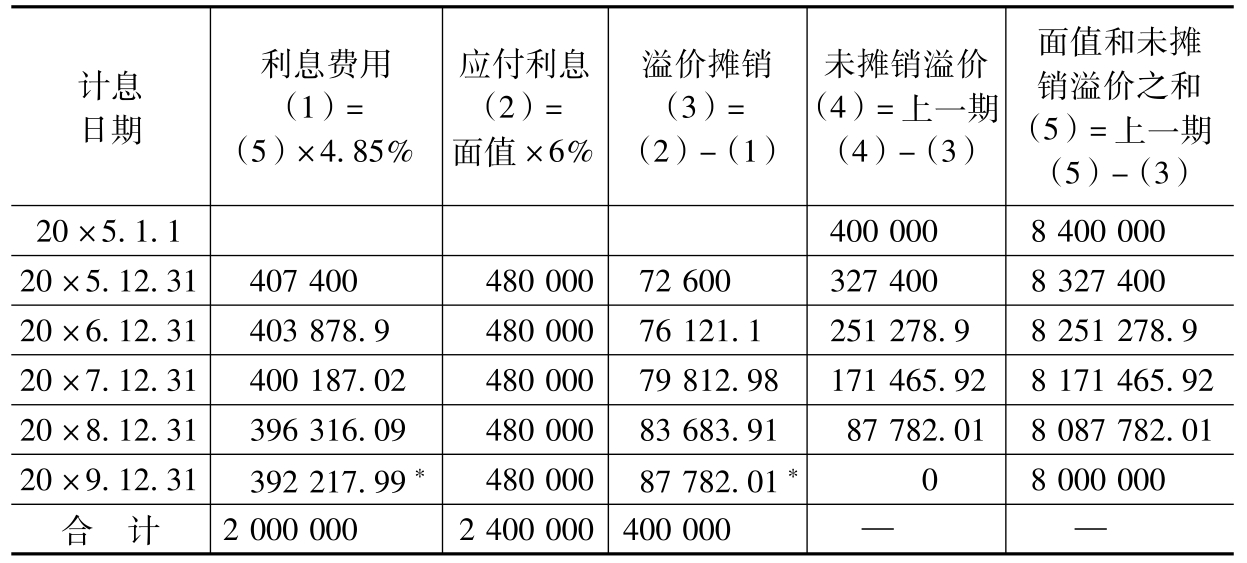

(3)年度终了计算利息并摊销溢价,见表7-1。

表7-1 债券溢价摊销表 单位:元

*做尾数调整。

87 782.01=87 782.01-0

392 217.99=480 000-87 782.01

20×5年的账务处理(20×6~20×8年相类似)。

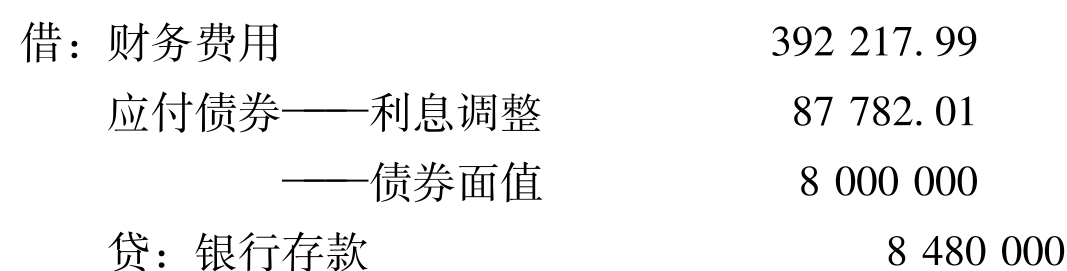

(4)20×9年12月31日还本并支付最后一次利息时:

(三)可转换公司债券的会计处理

可转换公司债券是指发行人依照法定程序发行、在一定期间内依据约定的条件可以转换为股份的公司债券。在会计核算中,企业发行的可转换公司债券作为长期负债,在“应付债券”科目中设置“可转换公司债券”明细科目进行核算。

企业发行的可转换公司债券,应当在初始确认时将其包含的负债成分和权益成分进行分拆,将负债成分确认为应付债券,将权益成分确认为资本公积。在进行分拆时,应当先对负债成分的未来现金流量进行折现确定负债成分的初始确认金额,再按发行价格总额扣除负债成分的未来现金流量后的金额确定权益成分的初始确认金额。发行可转换公司债券发生的交易费用,应当在负债成分和权益成分之间按照各自的相对公允价值进行分摊。

三、长期应付款

(一)长期应付款的内容

长期应付款是指企业发生的除长期借款和长期债券以外的其他各种长期应付款,包括采用补偿贸易方式下引进国外设备价款和应付融资租赁款等。为了核算长期应付款的增减变动情况,企业应设置“长期应付款”总分类账户,并按照长期应付款的种类设置明细账,进行明细分类核算。

补偿贸易方式引进国外设备和融资租入固定资产,一般情况下,是资产使用在先,款项支付在后,因此,在尚未偿还价款或尚未支付租金前,形成企业的一项长期负债。

(二)长期应付款的会计处理

长期应付款在初始确认时,应按照公允价值计量。企业应当采用实际利率法,按摊余成本对长期应付款进行后续计量。企业采用补偿贸易方式引进国外设备时,应按设备、工具、零配件等的价款以及国外运杂费的外币金额和规定的汇率折合为人民币,计入“长期应付款”科目;用人民币借款支付的进口关税、国内运杂费和安装费等,则直接登记银行存款的减少或“长期借款”的增加;归还引进设备款时,冲减长期应付款。

四、专项应付款

(一)专项应付款的内容

专项应付款,是指企业取得政府作为企业所有者投入的具有专项或特定用途的款项,如专项用于技术改造、技术研究等,以及从其他来源取得的款项。为了核算专用应付款的增减变动情况,企业应设置“专项应付款”总分类账户,并按照资本性投资项目进行明细核算。

(二)专项应付款的会计处理

企业接受政府作为企业所有者投入的资本,如国家拨入的具有专门用途的拨款,应在实际收到专项拨款时作为专项应付款处理。待拨款项目完成后,将形成固定资产等资产项目的部分转入资本公积;未形成资产应核销的部分,报经批准后冲减专项应付款;拨款项目完成后,如有拨款结余需上交的,冲减专项应付款。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。