第三节 长期负债的核算

一、长期负债概述

1.长期负债及其特点

长期负债是指偿还期在一年以上或者超过一年的一个营业周期的债务。

长期负债除具有负债的共同特点外,还具有以下特点:

(1)债务偿还期限较长;

(2)债务金额较大;

(3)债务受货币时间价值影响较明显。

2.长期负债的分类

企业的长期负债一般可分为长期借款、应付债券、长期应付款三类。

3.长期负债的计价

由于长期负债的期限一般在一年以上,因此,对于长期负债的计价应当考虑货币的时间价值,即不论其偿付期长短均应在其发生时按未来偿付金额的贴现值入账。我国《企业会计准则—基本准则》规定:“长期借款应当区分借款性质按实际发生的数额记账”,其实质就是按未来偿还本息的现值入账。

二、长期借款的核算

1.长期借款及账户设置

长期借款是指企业按照国家规定向银行或其他单位借入的偿还期限在一年或超过一年的一个营业周期以上的各种借款。长期借款是企业长期负债的重要形式,一般用于购建固定资产、技术改造等资本性支出。

为了总括地核算和监督长期借款的借入以及本息的归还情况,企业应当设置“长期借款”账户。该账户属负债类账户。企业取得长期借款和结算出应付利息时记入该账户的贷方,实际归还本息时记入该账户的借方,期末贷方余额表示企业尚未偿还的长期借款的本息。该账户应按借出单位和借款种类设置明细账进行明细分类核算。

2.长期借款的利息计算及账务处理方法

长期借款利息的计算,目前有单利和复利两种方法。

单利是指本金在一定时期内取得的报酬,其利息的计算是按最初的本金来进行的,其所生利息不再加入本金重复计算利息。其计算公式如下:

利息=本金×利率

本息和=本金×(1+利率×年数)

复利是按本金计算的每期的利息在期末加入本金,在以后各期再计算利息。

例如,第1年的利息=本金×利率

第2年的利息=(本金+第1年的利息)×利率

第3年的利息=(本金+第1年的利息+第2年的利息)×利率

第4、5、…年份依次类推。

本息和=本金×(1+利率)年数

对于长期借款利息的会计账务处理,应根据借款用途的不同而有所区别:

(1)若是与购建与固定资产有关的长期借款的利息,在固定资产尚未交付使用或者虽已交付但尚未办理竣工结算之前发生的,亦应作为固定资产购建成本记入“在建工程”账户,使借款利息资本化;固定资产办理竣工决算以后发生的作为期间费用计入当期损益,在“财务费用”账户中列支。

(2)与购建固定资产无关的利息支出,筹建期间发生的作为开办费,记入“递延资产”账户。

(3)生产经营期间发生的长期流动资金借款利息应作为期间费用计入当期损益,在“财务费用”账户中列支。

3.长期借款核算举例

(1)到期一次还本付息的长期借款的核算。

例1.某饭店向工商银行借入5年期长期流动资金借款人民币1000000元,年息8%,每年计息一次,到期本息一次归还。

①向银行借入款项时,作会计分录如下:

借:银行存款 1000000

贷:长期借款—工商行借款 1000000

②如按单利计算利息,每年年末应计算利息为:1000000×8%=80000(元)

作会计分录如下:

借:财务费用—应付利息 80000

贷:长期借款—应付利息 80000

③当第5年年末归还本息时,作会计分录如下:

借:长期借款—工商行借款 1000000

长期借款—应付利息320000财务费用—应付利息 80000

贷:银行存款 1400000

如果按复利计算,核算方法如下:

①第1年应计利息为:1000000×8%=80000(元)

借:财务费用—应付利息 80000

贷:长期借款—应付利息 80000

②第2年年末应计利息为:1080000×8%=86400(元)

借:财务费用—应付利息 86400

贷:长期借款—应付利息 86400

③第3年年末应计利息为:1166400×8%=93 312(元)

借:财务费用—应付利息 93 312

贷:长期借款—应付利息 93 312

④第4年年末应计利息为:1259 712×8%=100 776.95(元)

借:财务费用—应付利息 100 776.95

贷:长期借款—应付利息 100 776.95

⑤第5年年末应计利息为:1360 488.95×8%=108 839.11(元)

借:财务费用—应付利息 108 839.11

贷:长期借款—应付利息 108 839.11

⑥当第5年年末实际归还时,本息之和为:1000000+469 328.06=1469 328.06(元)

作会计分录如下:

借:长期借款—工商行借款 1000000

长期借款—应付利息 469 328.06

贷:银行存款 1469 328.06

(2)分期分次还本付息的长期借款的核算。

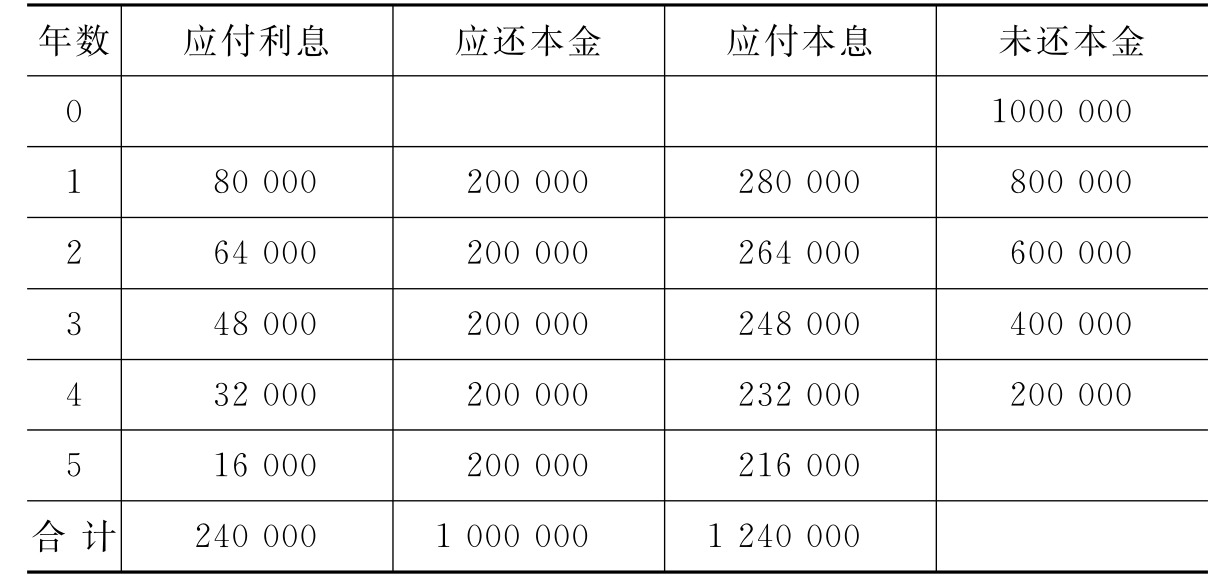

例2.某饭店向工商银行借入5年期长期借款人民币1000000元,年息8%,借款合同规定每年计息一次,本金分5年还清,每年偿还金额为200000元。基建期为1年。

当饭店向银行借入长期借款时,作会计分录为:

借:银行存款 1000000

贷:长期借款—工商行借款 1000000

如按单利计算利息(见表7-1),各年如下:

①第1年年末应计利息为:1000000×8%=80000(元),共计还本付息为280000元。

作会计分录为:

借:在建工程—应付利息 80000

长期借款—工商行借款 200000

贷:银行存款 280000

②第2年年末应计利息为:800000×8%=64000(元),该年份共计还本付息为:200000+64000=264000(元)

作会计分录为:

借:财务费用—应付利息 64000

长期借款—工商行借款 200000

贷:银行存款 264000

③第3年年末应计利息为:600000×8%=48000(元),该年份共计还本付息为:200000+48000=248000(元)

作会计分录为:

借:财务费用—应付利息 48000

长期借款—工商行借款 200000

贷:银行存款 248000

④第4年年末应计利息为:400000×8%=32000(元),该年份共计还本付息为:200000+32000=232000(元)

作会计分录为:

借:财务费用—应付利息 32000

长期借款—工商行借款 200000

贷:银行存款 232000

⑤第5年年末应计利息为:200000×8%=16000(元),该年份共计还本付息为:200000+16000=216000(元)

作会计分录为:

借:财务费用—应付利息 16000

长期借款—工商行借款 200000

贷:银行存款 216000

表7-1 长期借款还本付息表(单利)

如按复利计算利息,各年应计利息如下:

第1年利息为:1000000×8%=80000(元)(www.daowen.com)

第2年利息为:800000×8%=64000(元)

第3年利息为:600000×8%=48000(元)

第4年利息为:400000×8%=32000(元)

第5年利息为:200000×8%=16000(元)

合计 240000(元)

上述应付利息由5年平均分摊,则还款期每年应还本付息为:200000+24000÷5=248000(元)

第1年年末计提利息时,作会计分录为:

借:在建工程—应付利息 80000

贷:长期借款—应付利息 80000

第1年归还本息时,作会计分录为:

借:长期借款—工商行借款 200000

长期借款—应付利息 48000

贷:银行存款 248000

第2年年末计提利息时,作会计分录为:

借:财务费用—应付利息 64000

贷:长期借款—应付利息 64000

第3年年末计提利息时,作会计分录为:

借:财务费用—应付利息 48000

贷:长期借款—应付利息 48000

第4年年末计提利息时,作会计分录为:

借:财务费用—应付利息 32000

贷:长期借款—应付利息 32000

第5年年末计提利息时,作会计分录为:

借:财务费用—应付利息 16000

贷:长期借款—应付利息 16000

第2、3、4、5年末归还本息时会计分录同第1年。

三、应付债券的核算

债券是债务人依据法定程序发行,承诺在一定期限内还本付息且具有一定价值的债务凭证。

债券按其发行者不同分为国家债券(如国库券、特种国债等)、金融债券(如银行或其他金融机构发行的债券)、企业债券(公司债券)等。其中,企业债券是企业筹集长期借贷资金的方式之一。企业确因资金不足需发行债券时,必须经中国人民银行批准。当得到批准后,企业可以委托银行或其他金融机构代理发行债券。企业发行债券筹集到的资金可用于购置固定资产,也可用于补充流动资金。

企业债券一般应具有以下明显标志,即企业名称与法定住所、债券面值、票面利率、还本期限与付款方式、付息日及其他注意事项。

为了总括地核算和监督企业为筹集长期借贷资金而实际发行的债券及应付利息、债券的偿付情况,应当设置“应付债券”账户。该账户属负债类账户,其贷方登记企业实际发行债券的票面金额及溢价发行取得的债券溢价,按期计提的利息和分期摊销的债券折价数额;借方登记债券折价及归还的债券本息数额;期末贷方余额表示企业尚未偿还的债券本息数额。一般在该账户下设“债券面值”、“债券溢价”、“债券折价”和“应计利息”四个明细账户,并按债券种类进行明细核算。

(一)债券发行的核算

企业发行债券时,会受到许多因素的影响,如市场利率、票面利率、企业信誉、债券期限等。为了使债券购销双方的利益得到协调,必然就要对债券的发行价格进行调整,这样就出现了面值发行、溢价发行和折价发行三种情况。

例3.神州旅游公司2000年1月发行5年期债券,票面利率6%,债券面值共计500000元,到期一次还本付息。

①若按债券面值价格发行,作会计分录为:

借:银行存款 500000

贷:应付债券—债券面值 500000

②若债券溢价发行,发行价格为550000元,作会计分录为:

借:银行存款 550000

贷:应付债券—债券面值 500000

应付债券—债券溢价 50000

③若该债券折价发行,发行价格为450000元,作会计分录为:

借:银行存款 450000

应付债券—债券折价 50000

贷:应付债券—债券面值 500000

(二)债券折价、溢价金额的摊销和利息的核算

债券折价发行,折价金额也就是债券面值与发行价之间的差额,这个差额实际上是发行债券企业给予债券购买者的额外利息。这笔利息差额应在债券的有效期内分摊到每期的利息费用中去。以上称为债券折价摊销。

债券溢价发行,溢价金额等于债券售价(发行价)大于债券面值的数额。溢价金额实际上是发行债券的企业预收债券购买者的一笔款项,是应付债券成本的减项,它应逐期在利息费用中扣除。以上称为债券溢价摊销。

债券折价、溢价摊销一般采用直线法摊销。

仍以上题为例说明债券的折价、溢价摊销方法。

①若债券按面值发行,每年年末应提利息为:500000×6%=30000(元)

作会计分录为:

借:财务费用—应计利息 30000

贷:应付债券—应计利息 30000

②若债券溢价发行时,按面值每年年末应提利息为:500000×6%=30000(元)

每年应摊销溢价为:50000÷5=10000(元)

作会计分录为:

借:财务费用—应计利息 20000

应付债券—债券溢价 10000

贷:应付债券—应计利息 30000

③若债券折价发行时,按面值每年年末应提利息为:500000×6%=30000(元)

每年应摊销折价为:50000÷5=10000(元)

作会计分录为:

借:财务费用—应计利息 40000

贷:应付债券—债券折价 10000

应付债券—应计利息 30000

(三)债券偿还的核算

债券本金的偿还一般分为到期一次偿还、分期偿还和提前偿还三种方式。

1.债券到期一次偿还的账务处理方法

对于到期债券,在偿还时,借记“应付债券—债券面值”账户和“应付债券—应计利息”账户,贷记“银行存款”账户。

2.债券分期偿还的账务处理方法

分期偿还是指企业发行债券时既定按期分批偿还本金及利息。采用此法时,企业除进行各偿还期偿还债券本金的账务处理即借记“应付债券—债券面值”账户,贷记“银行存款”账户外,还应计算偿还本金后应转销的溢价或折价,并作相应会计分录进行记账。

3.债券提前偿还

债券提前偿还时,一是计算好相应利息与本金一并支付;二是把提前偿还的债券与相应未摊销的溢价、折价金额予以注销;三是为提前偿还而付出的费用应作债券损益处理。

四、长期应付款的核算

长期应付款是指企业除了长期借款和应付债券以外的各种长期负债。主要包括融资租入固定资产应付款、补偿贸易引进设备应付款等。

(一)融资租入固定资产应付款的核算

融资租入固定资产应付款是指企业通过分期支付租赁费取得设备使用权而形成的长期负债。而融资租赁方式下,承租企业支付的租赁费包括固定资产的价款及其利息、租赁手续费等。在租赁期满后办理资产产权转让手续,支付很小一笔转让费,即可取得固定资产的所有权。

为了核算企业融资租赁固定资产时所发生的各种费用,企业应在“长期应付款”账户下设置“应付融资租赁费”明细账户。该明细账户贷方登记应支付的设备租赁费,借方登记企业实际支付的租赁费,期末贷方余额反映尚未支付的租赁费。

例4.丰盛饭店向租赁公司以融资方式租入大型设备一台,合同规定租赁价款共计15万元(包括各种附加费用),分5年偿还完。最后一年再支付3万元,则可取得该设备的所有权。

当租入该大型设备时,应作会计分录如下:

借:固定资产—融资租入固定资产 150000

贷:长期应付款—应付融资租赁费 150000

当每年按期支付融资租赁费时,作会计分录为:

借:长期应付款—应付融资租赁费 30000

贷:银行存款 30000

当5年租赁期满后购入该大型设备时,将融资租入固定资产转为经营用固定资产,作会计分录为:

借:固定资产—经营用固定资产 180000

贷:固定资产—融资租入固定资产 150000

银行存款 30000

(二)应付引进设备款的核算

应付引进设备款是指企业在与外商签订加工或补偿贸易合同并从国外引进设备而发生的应付款。主要包括设备引进过程中发生的设备价款、进口关税、国内运杂费、安装调试费等。

为了核算企业由于引进设备而发生的长期负债及其清偿情况应在“长期应付款”账户下设置“应付引进设备款”明细账户。该账户贷方登记应支付的引进设备价款、进口关税、国内运杂费、安装调试费等,借方登记企业支付的上列款项,期末贷方余额反映尚未支付的款项数额。

例5.凯华旅游公司从美国引进娱乐设备一套,价款折合人民币800000元(不需安装,可直接使用)。协议规定该公司以营业收入分5年平均偿还引进娱乐设备的款项。

当企业引进该设备时,作会计分录如下:

借:固定资产—引进娱乐设备 800000

贷:长期应付款—应付引进设备款 800000

当企业按规定每年偿还引进设备款时,作会计分录为:

借:长期应付款—应付引进设备款 160000

贷:银行存款 160000

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。