第四节 过账、对账、结账与试算平衡

一、过 账

所谓过账是指在编制会计分录后,把会计分录反映的经济业务内容记入账户的过程。过账时要求严格按照会计分录所列示的应记账户、应记方向、应记金额进行,不得变更,否则就会发生错误,甚至引起账户间的混乱。

二、对 账

所谓对账就是定期地对各种账簿记录进行审查核对,做到账证相符、账账相符、账实相符、账表相符,以保证账簿记录和报表数字真实可靠的一种会计专门方法。简言之,对账就是核对账目。

对账的内容主要包括以下方面:

1.账证核对。是指各种账簿记录与据以记账的记账凭证及原始凭证相互核对,确保账证相符。

2.账账核对。是指各种账簿之间有关记录要相互核对,做到账账相符。具体核对内容有:

(1)总分类账中,全部账户的借方余额合计数应与贷方余额合计数核对相等。

(2)总分类账中,各账户的期末余额应与所属各明细分类账期末余额之和核对相等。

(3)总分类账中,“现金”账户、“银行存款”账户的余额应与现金日记账、银行存款日记账余额核对相符。

(4)会计部门有关财产物资的明细账余额,应与仓库保管部门或其他经营单位的明细账余额核对相符。

3.账实核对。是指各账簿记录与有关资金和财产物资的实存数进行核对做到账实相符。具体核对内容有:

(1)现金日记账的账面余额应与现金的实际库存数额核对相符。

(2)银行存款日记账的账面余额应与银行对账单提供的数额核对相符。

(3)各种财产物资明细账的结存数量应定期同相应的实存数量核对相符。

(4)有关债权、债务明细账的余额应与有关债权、债务人(单位)的账目数据核对相符。

4.账表核对。是指会计报表中的数字,应与账簿记录中相关数字核对相符。

三、结 账

所谓结账是指在一定时期内所发生的经济业务全部登记入账的基础上结算出所有账户的本期发生额及余额的一种会计方法。

当某一会计期间(月份、季度、年度)终了时,为了总结本单位的经济活动情况,考核经营成果,编制会计报表,就必须按照正确的方法进行结账。在实际工作中,结账与账项调整通常是结合进行的,其内容可概括为:

(1)查明本期内所发生的经济业务是否已经全部编制记账凭证,并已登记在有关账户中。

(2)本期内所有的转账业务是否已编制转账凭证,并记入有关账户中。

(3)结算各成本费用类账户和收入类账户,确定本期的财务成果。

(4)结算各种资产、负债、所有者权益类账户的本期发生额和期末余额。

(5)在账簿中作出结账的标记,并将账户余额结转下期。

为了保证结账的质量和账簿记录的清晰、正确,结账时应遵循以下要求:

(1)所有会计主体单位都应在会计期末进行结账,但不得为赶编会计报表而提前结账,更不得先编报表后结账。

(2)结账工作分为月结、季结和年结三种。结账一般采用划线结账法。(https://www.daowen.com)

1)月结。在各账户本月末最后一笔经济业务发生额下面划一条红线,在红线下面结算出本月借方发生额、贷方发生额和月末余额,并在摘要栏内注明“本月合计”或“本月发生额及月末余额”的字样,然后在本月合计数下面再划一道通栏红线。如果月末无余额,在“借”或“贷”栏内注明“平”字,或在“余额”栏内注明“0”。对于本月内未发生经济业务的账户,不进行月结。

2)季结。每季度末了,在月结数的下一行内,结算出本季度三个月的发生额合计数,摘要栏注明“某季度合计”字样,并在季结下面划一道通栏红线。

3)年结。每年年终,在第四季度季结下一行内,结算出本年度四个季度的发生额合计数,在摘要栏注明“本年度发生额及余额”或“本年合计”字样,然后,在年结数下再划两条通栏红线,表示封账。年度结账后,根据各账户年末余额,过入新账簿,结转下年度。具体结账方法如图3-8所示。

续表

图3-8

四、试算平衡

所谓试算平衡是指根据资产与负债及所有者权益之间的平衡(恒等)关系来检查各类账户记录、计算是否正确的一种会计方法。

由于借贷记账法是按照“有借必有贷,借贷必相等”的记账规则进行记账的,这样就保证了根据每一项经济业务编制的会计分录借贷两方发生额必然相等。如果在实际工作中我们将一定时期内(如1个月)的全部经济业务按编制正确的会计分录记入有关账户后,所有账户的借方本期发生额合计数与贷方本期发生额合计数也必然是相等的。所有账户的期末余额是以一定时期的借方、贷方发生额合计为基础计算的结果,故所有账户的借方期末余额合计数与贷方期末余额合计数也必然是相等的。如果借贷方不相等或不平衡,则说明记账有错误,必须及时查找错账,并加以改正。上述内容用公式表示如下:

全部账户本期借方发生额=全部账户本期贷方发生额

全部账户借方期末余额合计数=全部账户贷方期末余额合计数

试算平衡方法,通常是在月末结算出各个账户本月发生额和月末余额后,通过编制试算平衡表来进行的。试算平衡表一般有两种格式:

1.总分类账户本期发生额试算平衡表

把根据各项经济业务所编制的会计分录全部登记入账后,按照各个总分类账户的本期发生额编制“总分类账户本期发生额试算平衡表”,进行定期试算平衡。

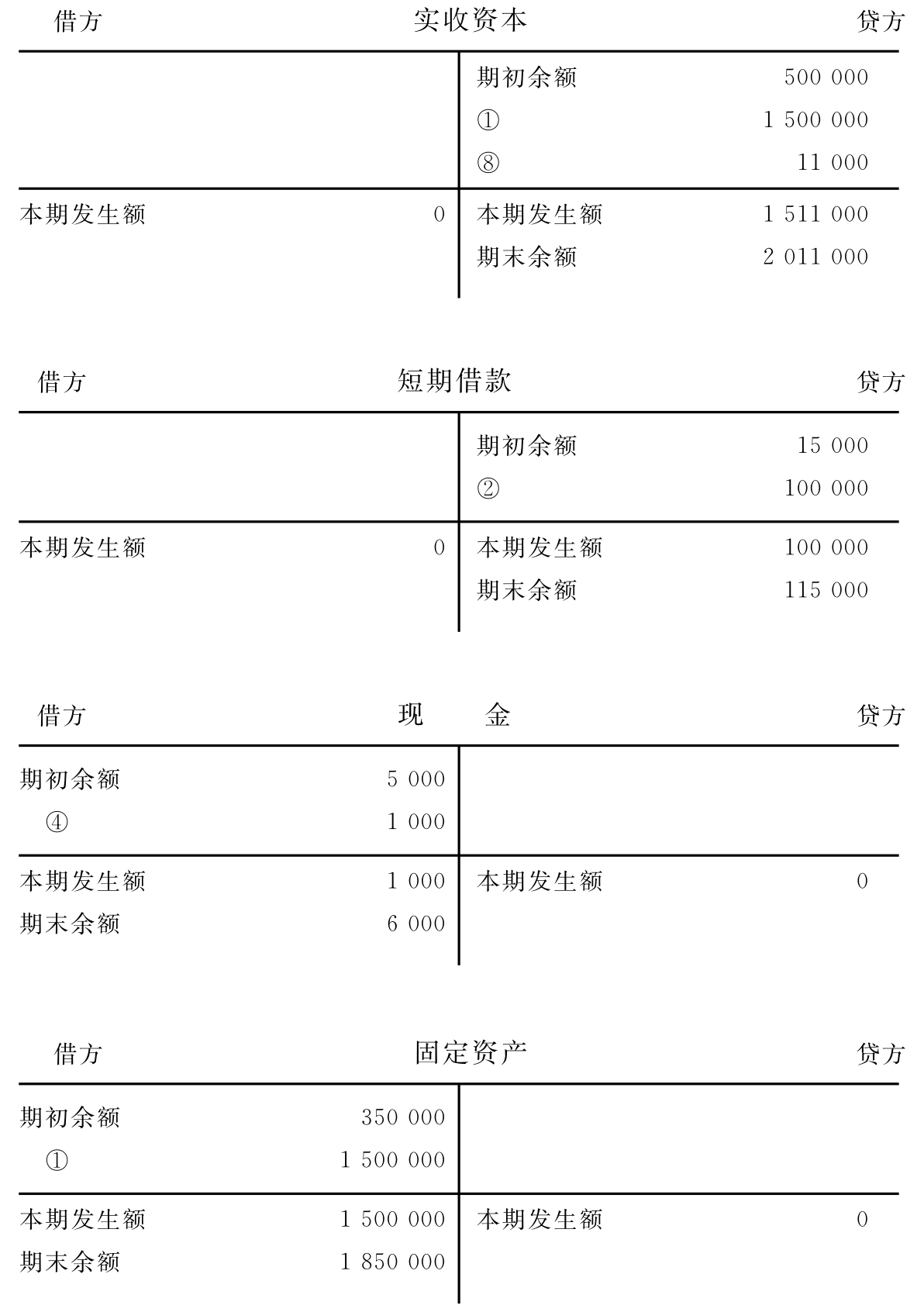

下面我们根据前述某旅游企业2002年12月份发生的八笔经济业务编制的会计分录,登记总分类账户,结出本期借、贷方发生额及余额如下:

根据上述各账户资料,编制出总分类账户试算平衡表,如表3-1所示。

表3-1 某旅游企业总分类账本期发生额试算平衡表

上表结果表明,全部账户借方本期发生额合计数与贷方本期发生额合计数相等,证明各账户记录正确无误。

2.总分类账户期末余额试算平衡表

在月末结账之后,可根据各个总分类账户期末余额,编制“总分类账户余额试算平衡表”进行试算平衡。如表3-2所示。

表3-2 某旅游企业总分类账户余额试算平衡表

上表结果表明,总分类账户借方期末余额合计数与贷方期末余额合计数相等,说明各账户记账正确无误。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。