第一节 美国印刷业发展概况

1.当年价格计算的美国印刷业增加值及增长率

美国是世界最大的经济体,也是印刷业的大国和强国。根据北美产业分类编码,印刷业和相关支持性活动被归为非耐用品制造业中,编码为32。

表30 1998~2010年美国国内生产总值及印刷业增加值(当年价格)

续表

注:美国经济分析局http://www.bea.gov。

按照当年价格计算,2010年美国国内生产总值为145265.47亿美元,制造业增加值为17019.37亿美元,印刷业增加值为316.94亿美元。2009年受金融危机的影响,美国经济出现负增长,美国印刷业增加值呈下降趋势。

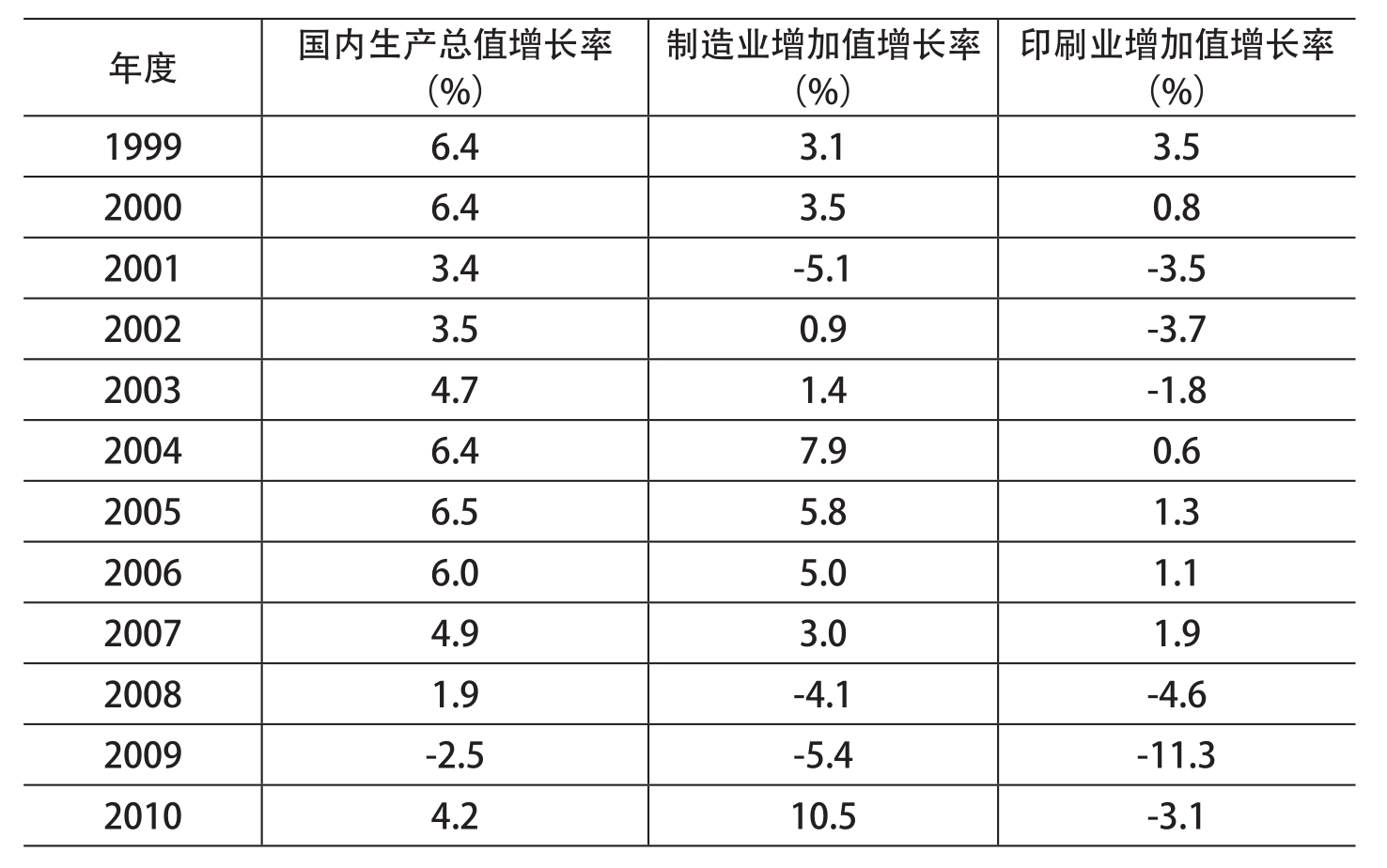

表31 1999~2010年美国国内生产总值及印刷业增加值增长率

注:按照当年价格环比计算。

图55 1999~2010年美国国内生产总值及印刷业增加值增长率(当年价格)

从增长率指标看,国内生产总值增长率除2009年为负数外,其余年度均为正数,1999、2000年增长率达到6.4%,2005年增长率为6.5%,2010年相比2009年经济有所恢复,增长率为4.2%。美国制造业增加值增长率变化较大,2001、2008、2009年均出现负增长,2010年制造业增长强劲,增长率高达10.5%,2004、2005年也保持比较快的增长。相比整体经济和制造业的增长,印刷业表现逊色,有6年出现负增长,尤其是2009年增加值比上年下降了11.3%,2010年仍下降3.1%,自2007年以后连续3年下降,说明美国印刷业受金融危机的影响比较深,到2010年仍未有走出危机的影响。美国印刷业增长乏力,和美国产业结构以服务业和高端制造业为主有很大关系,制造业在整个经济中的地位下降,美国重点发展是金融、信息、生物科学等现代的服务和制造业,传统产业在经济中的地位下降。

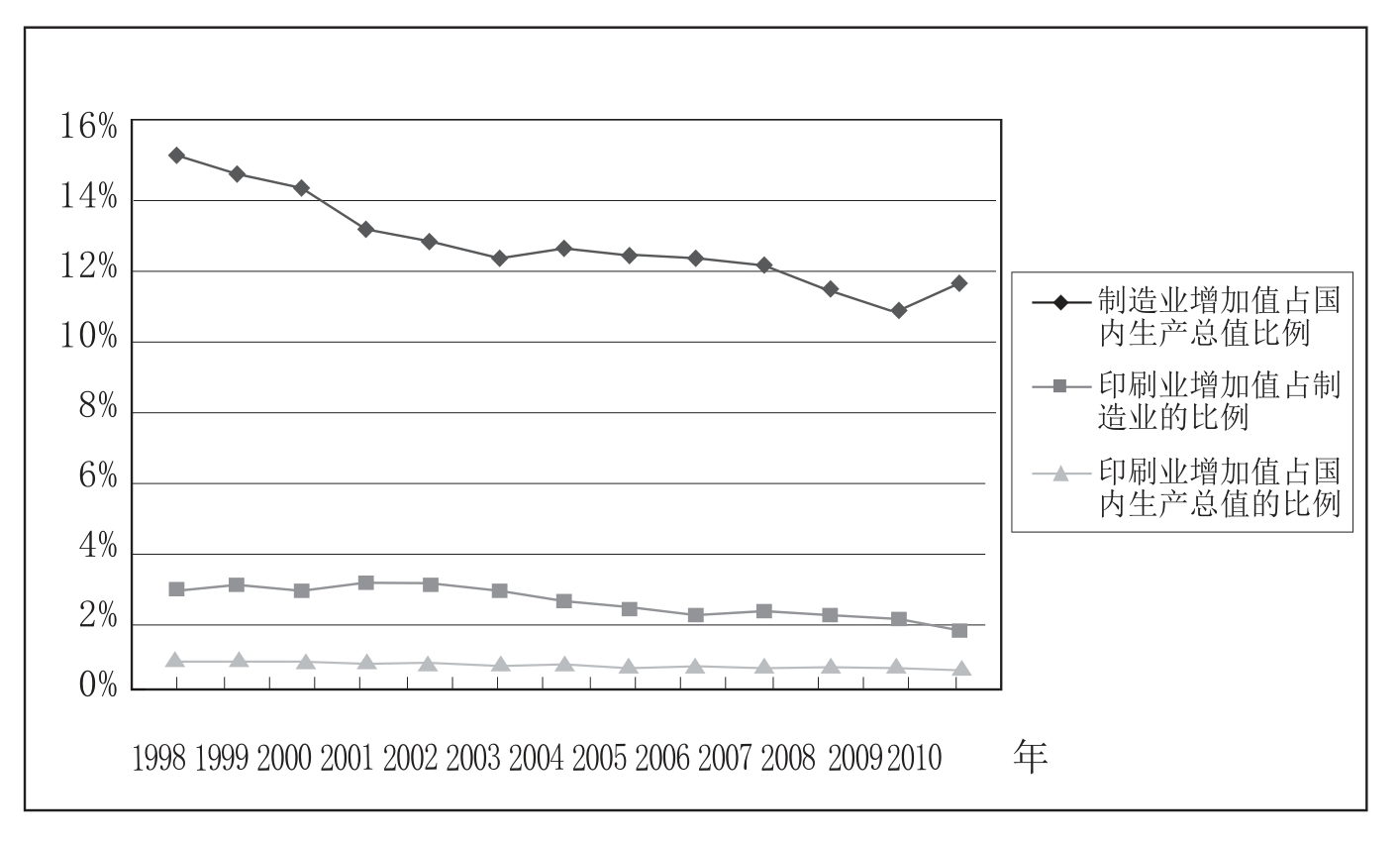

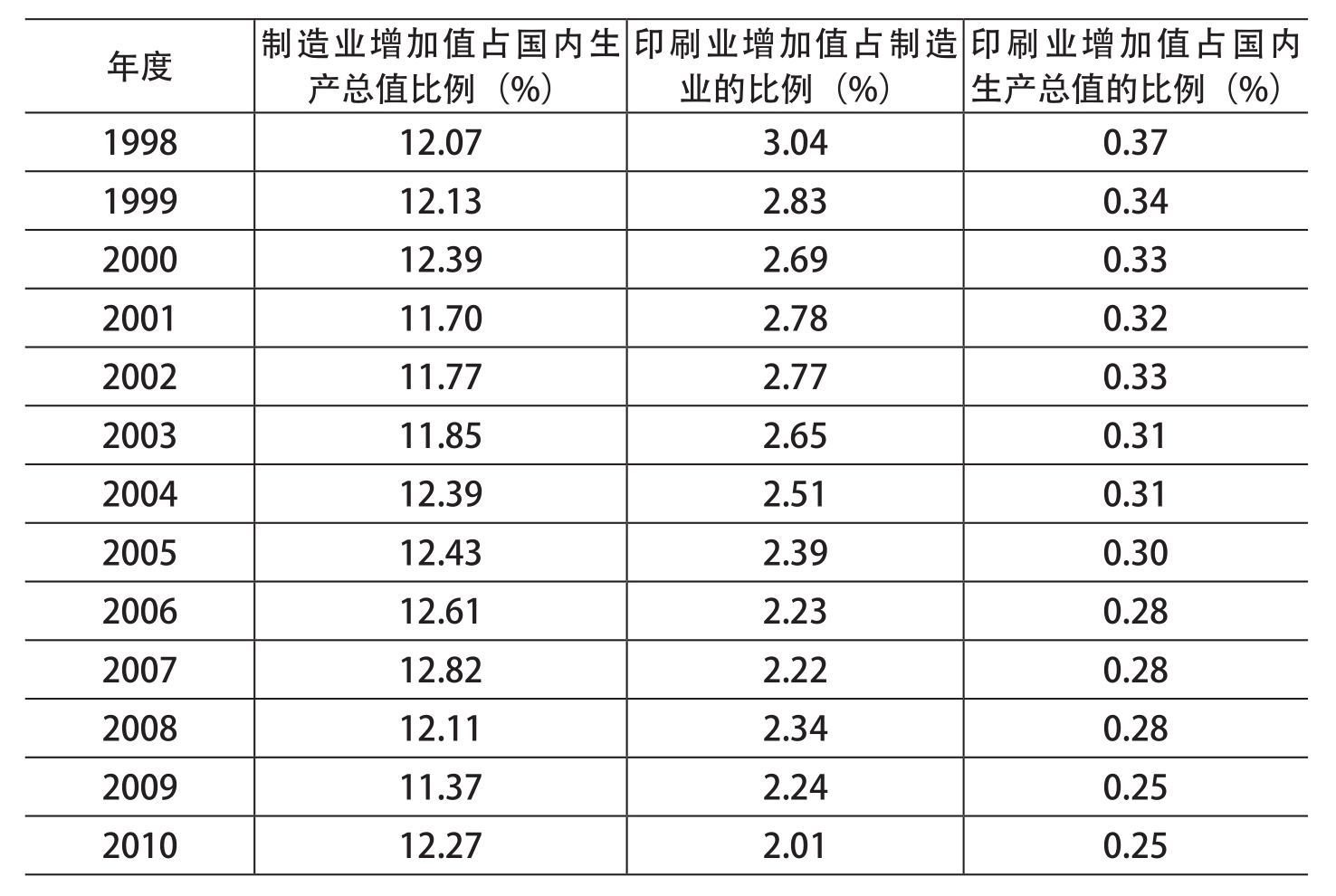

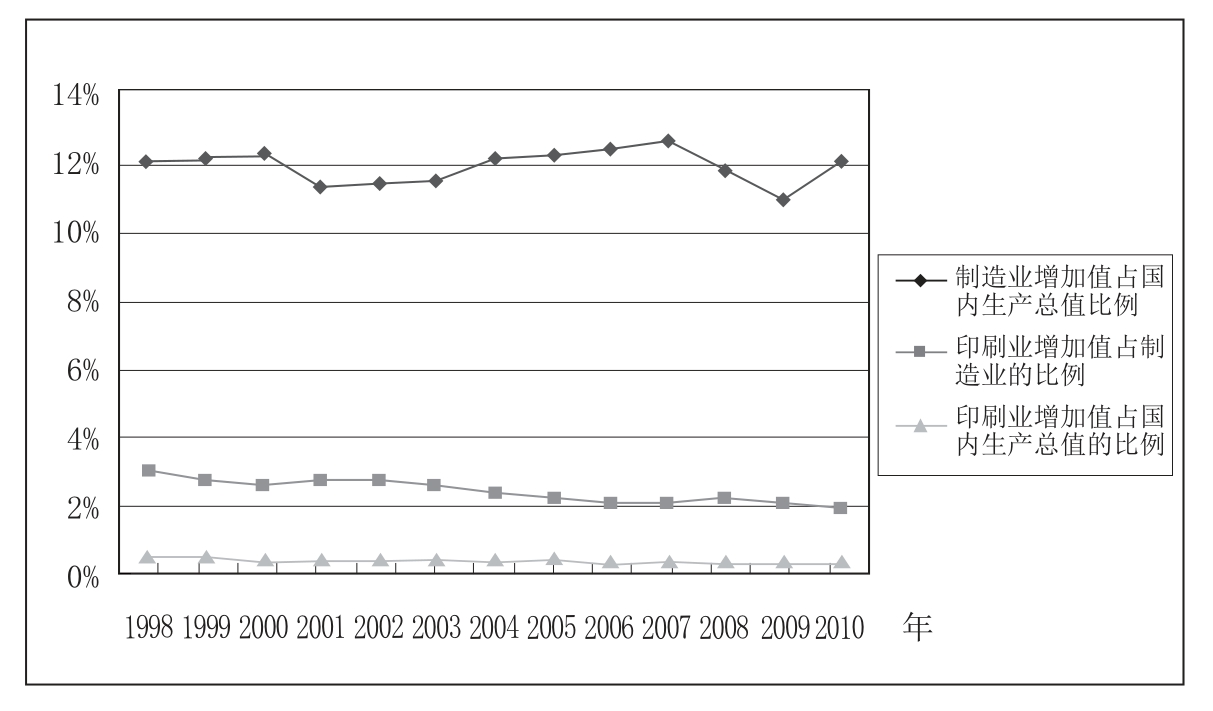

表32 1998~2010年美国印刷业在国民经济中的比重

续表

图56 1998~2010年美国印刷业增加值比例

从制造业占国内生产总值的比例看,整体上呈下降趋势,20世纪末美国制造业产值占国内生产总值的比重为14%以上,到2010年下降到11%左右,10年下降了大约3个百分点,美国的产业结构以服务业为主,实体经济所占比重已经非常低。在制造业占比下降的同时,印刷业占制造业的比重也不断降低,20世纪末在2.9%左右,2010年不足1.9%,10年下降了1个百分点。同样地,印刷业增加值占国内生产总值的比重逐年下降,20世纪末在0.4%左右,2010年为0.22%,10年下降了一半。

2.不变价格计算的美国印刷业增加值及增长率

表33 1998~2010年美国国内生产总值及印刷业增加值(2005年价格)

数据来源:美国经济分析局http://www.bea.gov。

按照2005年价格计算,2010年美国国内生产总值为130879.81亿美元,制造业增加值为16058.57亿美元,印刷业增加值为322.21亿美元。受金融危机影响,2009年、2010年均出现负增长。

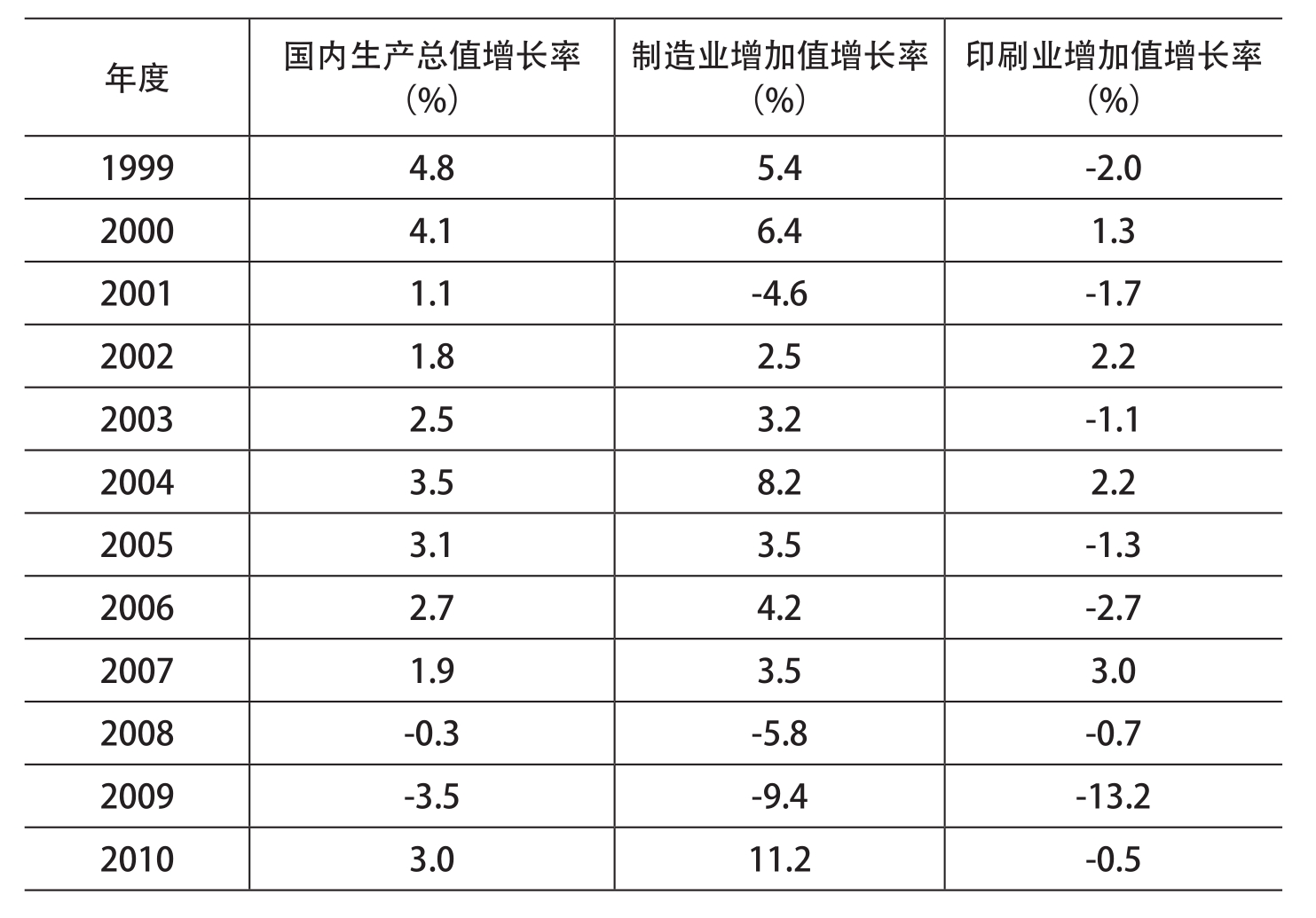

表34 1999~2010年美国国内生产总值及印刷业增加值增长率

图57 1999~2010年美国国内生产总值及印刷业增加值增长率(2005年价格)

从增长率指标看,国内生产总值增长率2008、2009年为负数,2010年出现恢复性增长,增长率为3%。制造业增加值2008、2009年下降较快,2008年下降了5.8%,2009年下降了9.4%。印刷业增加值多数年份出现下降,2007年以后连续3年下降,2009年下降了13.2%。

表35 1998~2010年美国印刷业在国民经济中的比重

图58 1998~2010年美国印刷业在国民经济中的比重

从制造业占国内生产总值的比例看,围绕12%上下波动,整体上变化不大,制造业在国民经济中的地位相对稳定,与国内生产总值增长基本保持同步。印刷业增加值占制造业的比例整体上呈下降趋势,从1998年的3.04%下降到2010年2.01%。印刷业增加值占国内生产总值的比例整体上也呈下降趋势,从1998年的0.37%下降到2010年的0.25%。

3.美国印刷业结构分析

表36 1998~2010年美国各类印刷出货量 (亿美元)

(www.daowen.com)

(www.daowen.com)

数据来源:美国经济分析局http://www.bea.gov。

从表36看出,美国印刷业中各部分印刷的出货量价值有一定的起伏波动,但是2007年以后受金融危机的影响均有一定的下滑。商业平版印刷2010年出货量443.56亿美元,比2007年下降了100多亿美元。商业凹版印刷2010年的出货量为31.79亿美元,比2007年减少7亿多美元。商业柔性版印刷2010年的出货量为48.03亿美元,比2007年减少了11亿美元。商业网版印刷2010年的出货量为62.47亿美元,比2007年减少14亿多美元。快速印刷2010年的出货量为39.74亿美元,比2007年减少9亿多美元。数码印刷2001年后快速增长,2002年出货量几乎是2001年的4倍,达到24.01亿美元;2010年数码印刷出货量21.24亿美元,比2007年减少约4亿美元。商业表格印刷2010年出货量67.95亿美元,比2007年减少约15亿美元。图书印刷2010年的出货量43.08亿美元,比2007年减少约10亿美元。本册制造、其他商业印刷、装订服务、印前服务等均有一定的下降。

表37 1998~2010年美国各类印刷出货量(合并后) (亿美元)

数据来源:美国经济分析局http://www.bea.gov。

将表36有关项目合并,商业印刷包括商业平版、凹版、柔版和网版印刷加上其他商业印刷,其他印刷包括快速印刷、数码印刷和商业表格印刷,相关印刷活动包括本册制造、装订服务和印前服务。从合并数据看,也是2007年后出现下降。

表38 1999~2010年美国各类印刷出货量(合并后)增长率

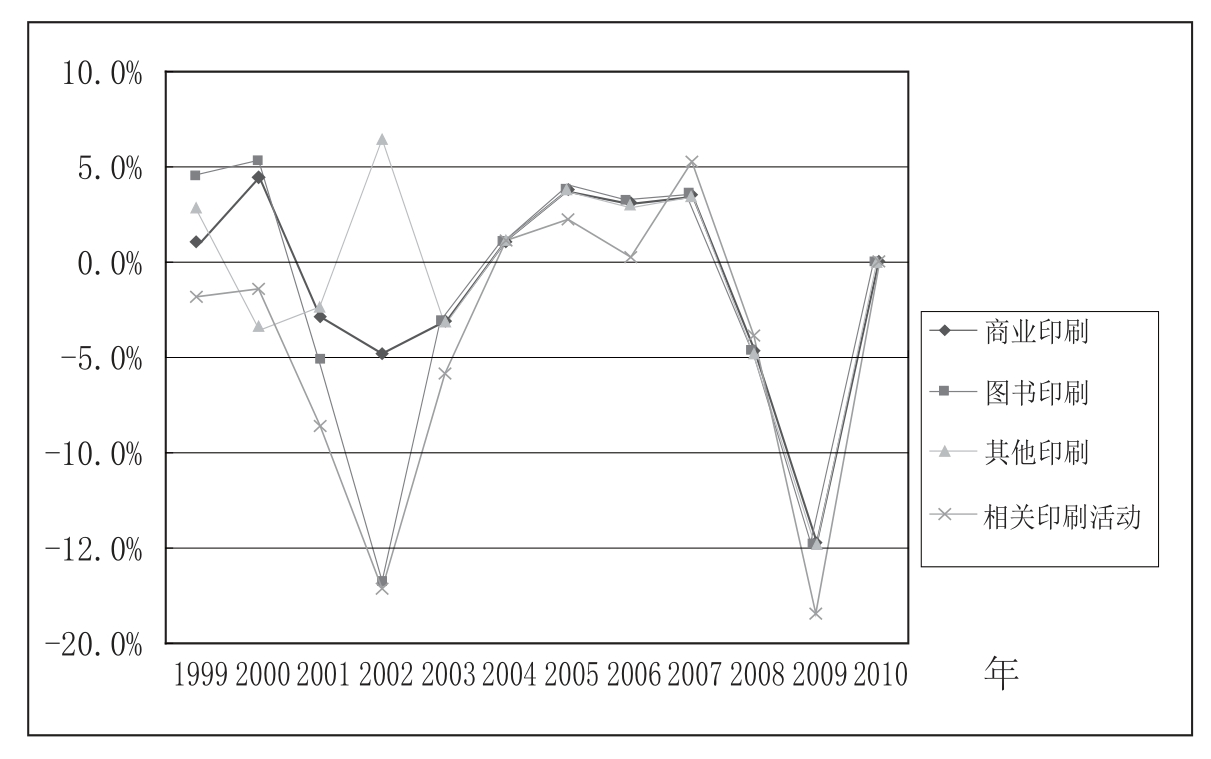

图59 1999~2010年美国印刷出货量增长率

从印刷出货量增长率来看,2008、2009年各项印刷的增长率均为负数,2009年有两位数的下降,2010年相比2009年略有增长,开始止跌回升,出现恢复性增长。在2001~2003年,除其他印刷外,各项印刷的出货量也连续下降,尤其2002年下降较多。

表39 1998~2010年美国各类印刷出货量构成

图60 1998~2010年美国各类印刷出货量构成

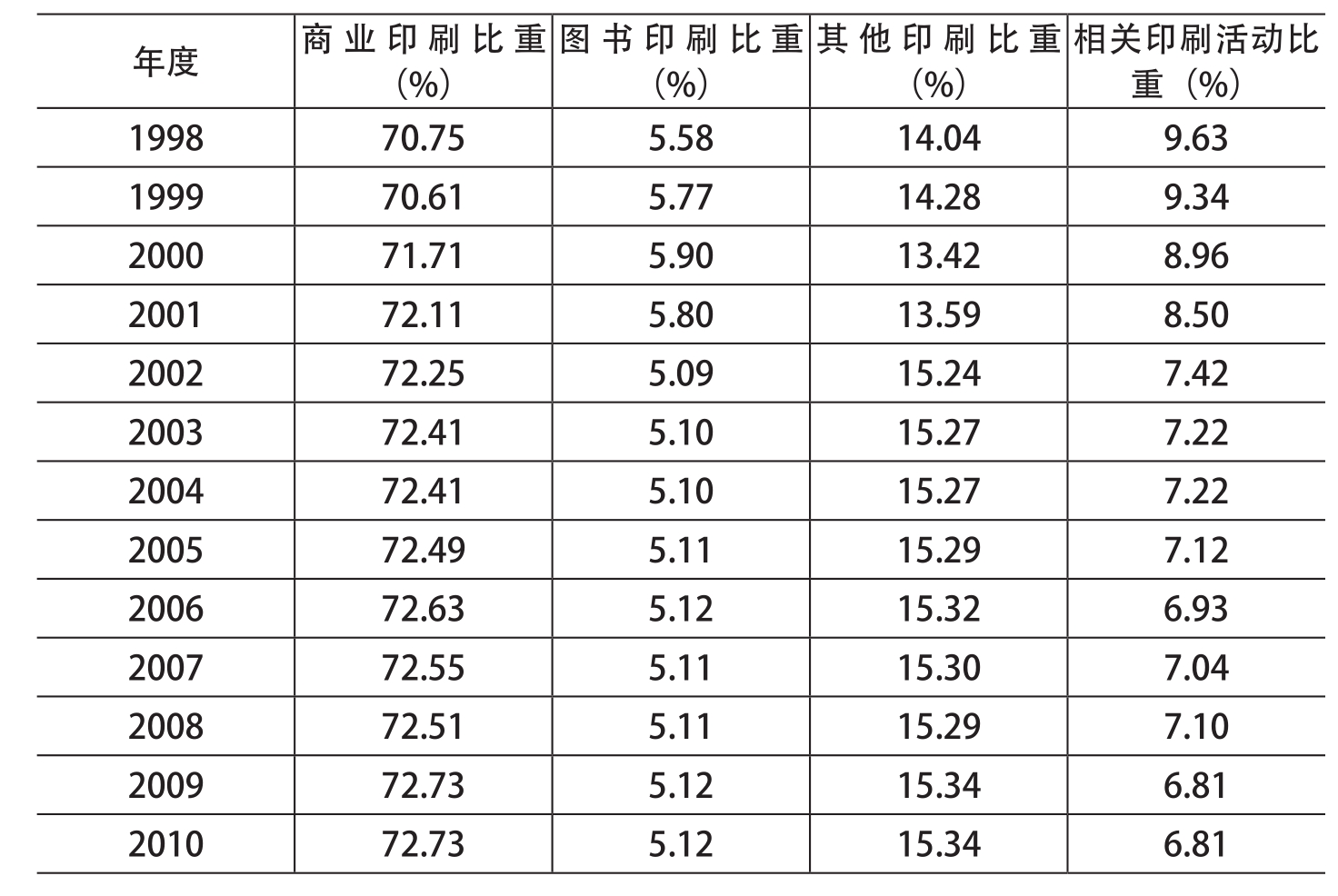

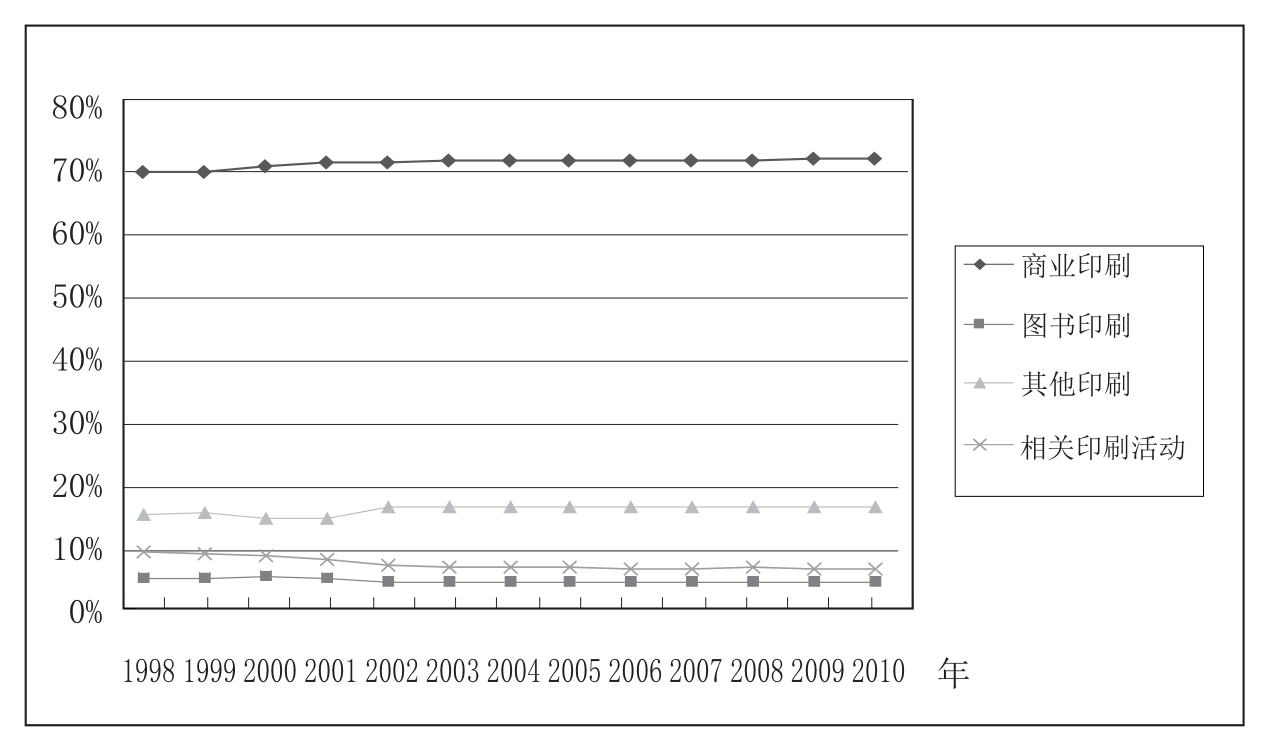

从各项印刷出货量的比例看,商业印刷占主导,在总印刷中的比例缓慢上升,2010年占72.73%;图书印刷所占比例较小,比例大体稳定在5%左右;其他印刷占比稍有上升,2010年的比例为15.34%;相关印刷活动所占比例逐渐下降,2010年为6.81%。

4.美国印刷业主要投入产出指标

表40 1998~2010年美国印刷投入情况 (亿美元)

数据来源:美国经济分析局http://www.bea.gov。

表41 1998~2010年美国印刷单位增加值投入

续表

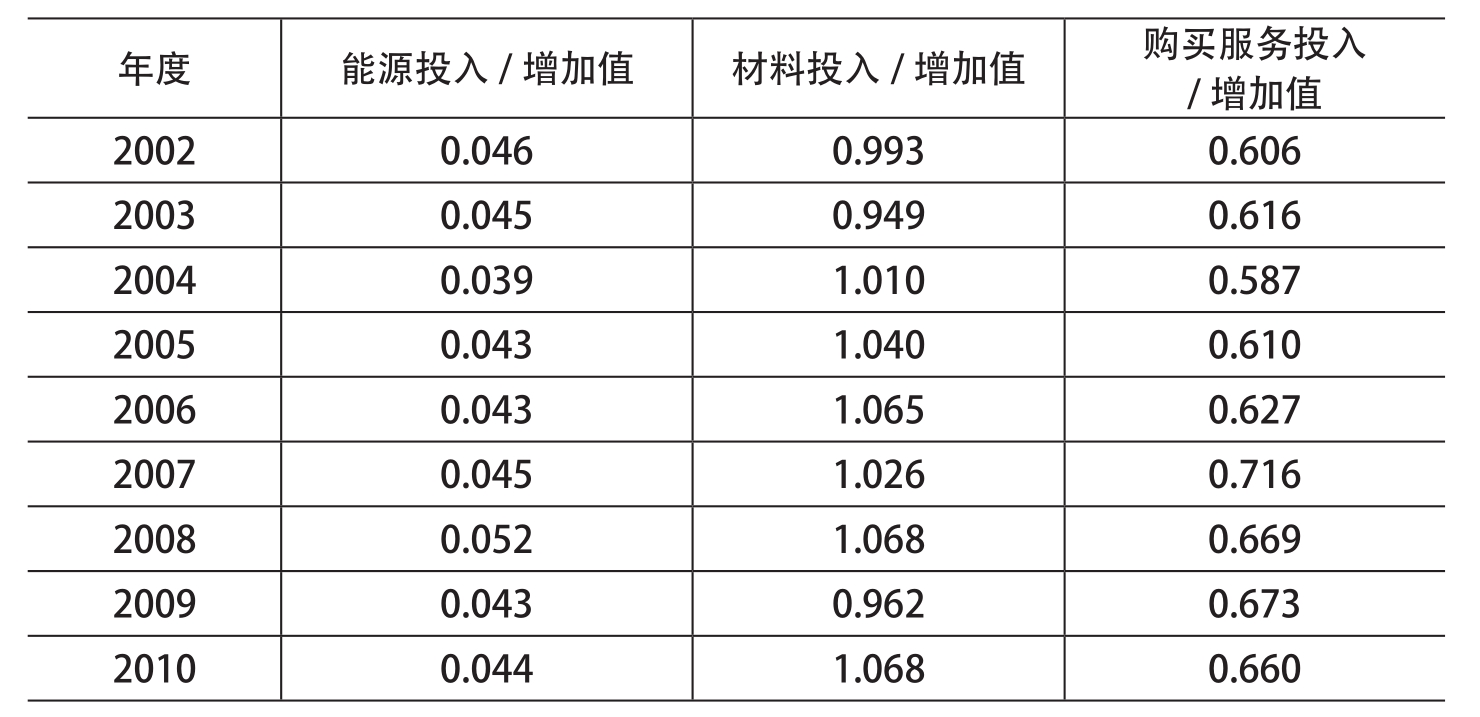

从表41看出,2010年美国印刷业1单位增加值投入能源为0.044单位,材料投入为1.068单位,购买服务投入为0.660单位。

表42 1998~2010年美国印刷业总产值 (亿美元)

数据来源:美国经济分析局http://www.bea.gov。

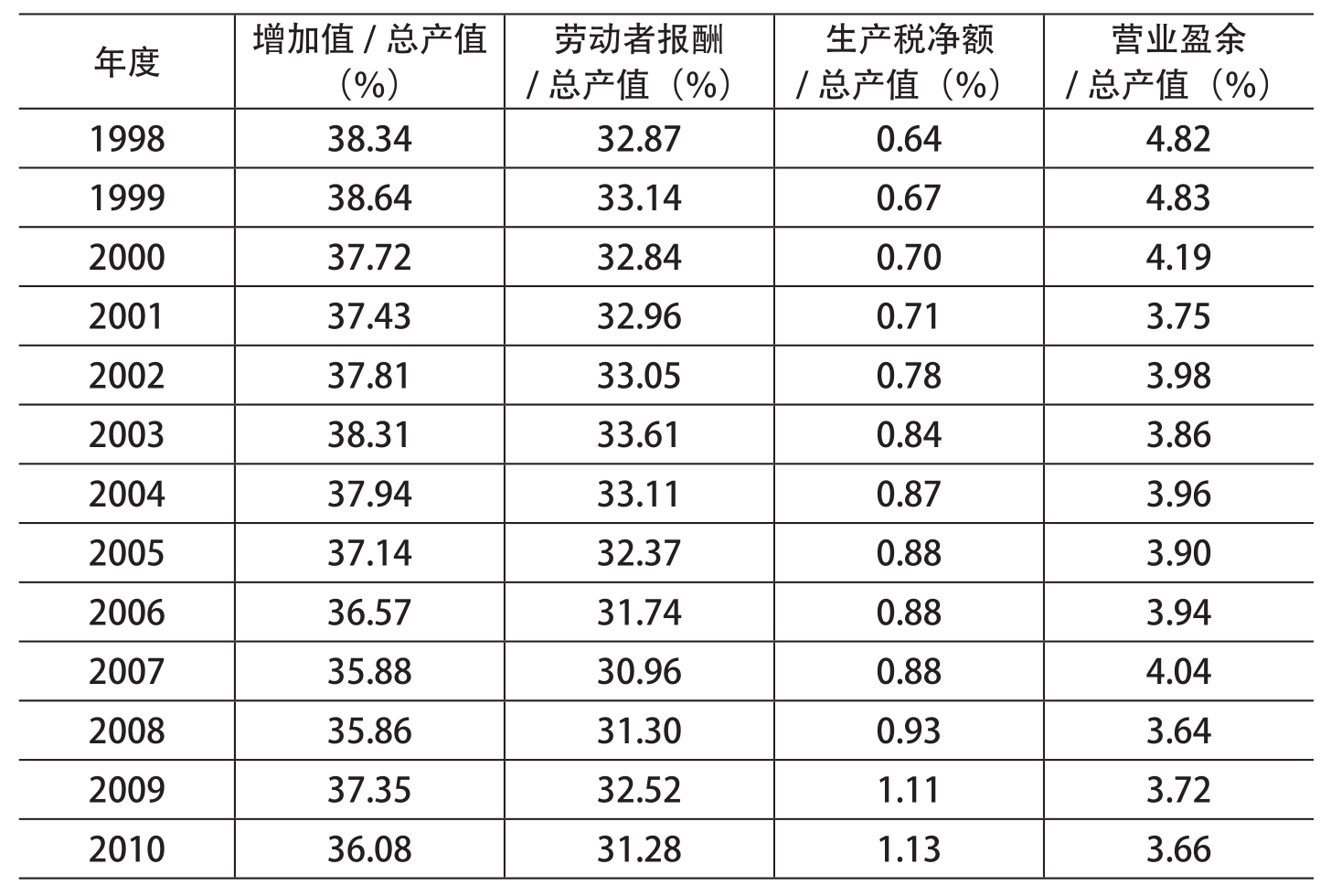

表43 1998~2010年美国印刷业各项指标之间的比值

数据来源:美国经济分析局http://www.bea.gov。

增加值和总产值的比就是增加值率,反映总产值和增加值之间的关系。印刷业增加值率变化不大,总体上略有下降。劳动者报酬占总产值的比在30%以上,整体上稍有下降,说明美国印刷业劳动者报酬在总产值中的比重还比较高。生产税总额占总产值的比重逐步提高,但绝对值较小,2010年只占1.13%,说明美国印刷业的税收负担并不重。营业盈余占总产值的比重有一定变化,但数值并不大。

表44 1998~2010年美国印刷业从业人员与劳动生产率

续表

数据来源:美国经济分析局http://www.bea.gov。

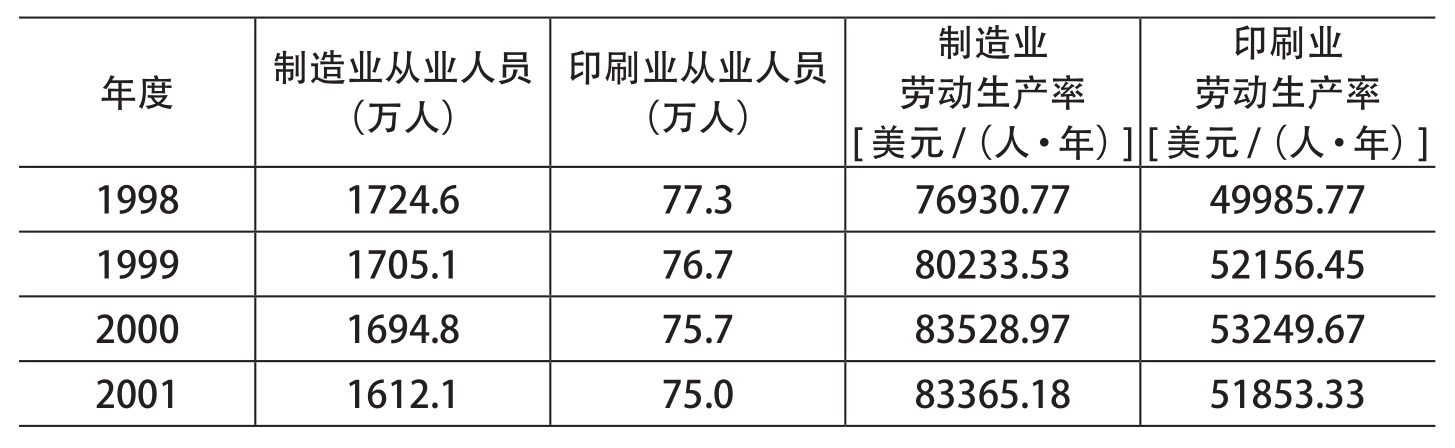

从表44看,印刷业从业人员数逐年下降,2010年只有47.6万人;同样地,制造业从业人员数也是逐年下降,这说明美国产业结构的变化,制造业地位下降,而服务业等第三产业上升;在制造业中,传统的制造业下降更快。从劳动生产率指标看,制造业和印刷业劳动生产率都在不断提高,但制造业和印刷业劳动生产率的绝对差距在不断拉大。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。