4﹒3 中国开发性金融的发展

在中国,开发性金融的发展经历了一个曲折的过程。从传统的“两基一支”贷款业务到现在的多样化业务创新,从过去的运营绩效不明显到现在的良好业绩,从过去的政策性银行到现在的开发性金融机构,国家开发银行的成长史也是一部中国开发性金融的发展史,“1998拐点”是这一过程中的标志性事件。

4﹒3﹒1 解读“1998拐点”

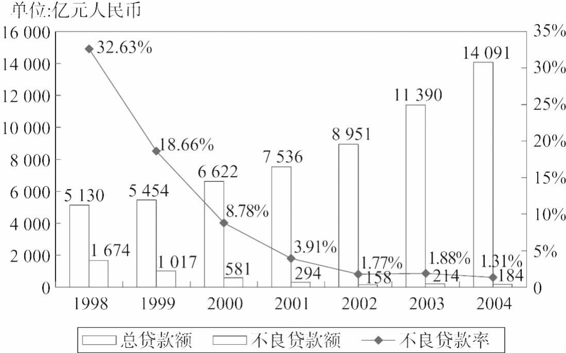

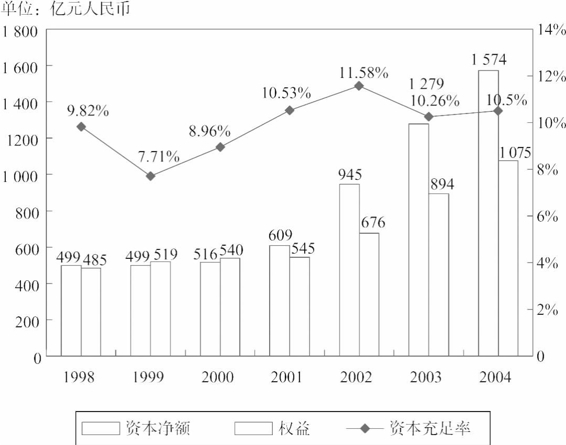

开发性金融在中国的发展经历了一个比较曲折的过程。在国家开发银行成立后的最初几年,其运营风险也在不断地累积、沉淀,到1997年底,不良贷款额已在1 700亿元以上,不良贷款率曾经高达40%。不良资产率高是中国银行业的普遍现象,这有当时经济体制和经济发展阶段影响的因素,但主观上风险控制的意识淡薄是重要原因。当时国家开发银行的体制框架是以财政融资的观念和方式为主导,“项目由部门指定,发债由人行行政摊派,贷款委托商业银行执行”。1997年亚洲金融危机爆发后,中央政府明确提出“既要防范金融风险,又要支持经济增长”的方针。在国家开发银行内部,多年积累的巨额不良贷款风险使国家开发银行运营举步维艰,管理体制和运行机制已明显不适应市场环境的变化。1998年,国家开发银行认真总结了亚洲金融危机的经验教训,分析了国内经济发展的深刻变化,紧紧围绕防范控制金融风险和支持经济发展这一中心目标,开始探索改革发展的新路径。经过多年的艰苦奋斗,国家开发银行不仅实现了经营业绩的根本性好转,同时完成了经营模式的重大转变,逐步从传统的政策性银行过渡到了开发性金融机构上来。国家开发银行开始以一流的市场业绩实现政府目标,同国际先进制度接轨。图4—1和图4—2显示出了国家开发银行1998年间的不良贷款和资本充足率变化情况。1998年前后的这一重要“转折”可以被形象地称为“1998拐点”,下文将从多个方面解读这一拐点形成的原因。

图4—1 国家开发银行1998—2004年不良贷款变化情况

数据来源:国家开发银行,“2004年度报告”(2005年2月)。

从操作层面看,形成“1998拐点”的原因源于当年实行的多项改革措施。1998年,国家开发银行先后进行了以防范和化解风险为核心的三次信贷改革。第一次信贷改革提出“在市场环境下、银行框架内”办银行,明确了面向市场、以风险控制为核心的办行思路,通过建立风险内控机制,挡住“奉命贷款、人情贷款”,确保了新增贷款的优质。第二次信贷体制改革,重点化解存量风险。国家开发银行聘请美国波士顿公司对机构建设和风险管理项目提出咨询意见,建立符合市场要求的“防火墙”评审机制,完善总分行两级管理,强化风险监控和基础管理,基本上形成了适应市场要求的信贷管理体制和运营机制。国家开发银行统一协调还款来源,并设立由开发银行进行监管的偿债基金专户,并与贷款当地的GDP保持一定的比例。第三次信贷体制改革,国家开发银行提出与国际先进管理模式接轨,向国际一流银行迈进。经过三次信贷改革,国家开发银行的资产质量和经营效益迅速改善,不良贷款率由1998年底的32﹒63%,下降到2004年底的1﹒31%,实现了质的飞跃。

图4—2 国家开发银行1998—2004资本充足率变化情况

数据来源:国家开发银行,“2004年度报告”(2005年2月)。

在信贷改革的同时,国家开发银行对负债业务也进行了重大改革。1998年9月,国家开发银行以低于行政派购的利率水平,成功地完成市场化发债50亿元的壮举。这是国家开发银行成立以来首次突破中国人民银行指令性派购发债单一形式、进行市场化发债的开始,是对国家信用证券化的一个尝试。之后国家开发银行不断提高市场化发债比例,积极创新债券品种,并到国际资本市场发债。1999年市场化发债程度达到96﹒8%,2000年全部实现了市场化发债。国家开发银行筹资从起步时解决资金有无到逐步优化结构、降低成本,从行政派购到走向市场、充分发挥资本市场高效与竞争机制,形成了以国内外债券市场筹资为主、存款业务为辅、依托银行间市场灵活运用资金的市场化筹资机制。

2002年,为进一步提高运行效率,防范信贷风险,国家开发银行全面推进以评审体制改革为重点的运行体制改革。在内部,引进资本市场原理,建立路演审议制度,进行民主决策,改革财会和资金管理体制,推行后台工作改革,基本形成了分工合理,相互制约,“业务推动、风险控制、稽核监督”三线并行的运行格局,不断加强与地方政府部门的合作,以优质资产支持经济社会发展。至2002年底国家开发银行主要业绩指标步入国际先进水平。

深层次地看,国家开发银行的业绩之所以在1998年后有了明显的好转,形成“拐点”,与国家开发银行在办行理念上的转变密不可分。国家开发银行以开发性金融理念为指导,从四个方面进行了大量的工作,最终实现了业绩的好转:

第一,信贷结构调整。国家开发银行在有限的贷款规模内集中向国家“两基一支”产业重要行业的项目和重点发展的地区倾斜,严格控制贷款投向盲目重复建设高的领域,在钢铁、汽车、电解铝、水泥等投资过度的行业,国家开发银行的贷款额和项目都很少。如在钢铁、建材行业的贷款余额仅为33亿元,在汽车行业的贷款余额为15﹒6亿元,而且贷款集中在具有比较优势和核心竞争力的大型骨干企业。与此同时,国家开发银行将信贷资金集中投向制约国民经济发展的瓶颈领域。1998—2004年底,在79个国家重点项目中,国家开发银行承贷51个,是国家重点建设项目贷款的主力银行。到2004年底,电力、公路、铁路、城市基础设施、石油石化等行业和需要优先扶持领域的贷款,占到国家开发银行贷款总额的91%;累计向国债项目发放贷款2 468亿元,占总投资的41%;累计向西部地区投放贷款3 575亿元;累计向东北老工业基地发放贷款1 742亿元,贷款余额1 002亿元。根据中央提出的“五个统筹”(即统筹城乡发展、统筹区域发展、统筹经济社会发展、统筹人与自然和谐发展、统筹国内发展和对外开放)要求,国家开发银行发挥自身传统优势,在“两基一支”及其配套领域内支持县域经济、西部大开发、东北等老工业基地振兴,并就“三农”、再就业、助学贷款、“走出去”等难点问题进行了探索。为适应国家宏观调控,国家开发银行建立贷款余额管理和监控机制,加强贷款余额的预测、控制、考核,并通过间接银团贷款等管理资产的方式进行调控,确保了年末余额控制在中国人民银行核定的规模内。

第二,以信用建设为主线推进业务发展。国家开发银行推动与地方政府和行业部门建立开发性金融合作机制,推进治理结构、法人、现金流和信用四大建设,构建融资平台,建设协调高效的融资机制。1998—2004年底,国家开发银行共与科技部、9个省级政府、180个地市及以下政府和18个非政府类客户签订了合作协议。同时全面推行信用评审先行和信用管理前移,实施信用发展度评价。具体来说,国家开发银行将传统的集中评审串联机制改为并联机制,将评审工作全面下放分行,总行加强行业项目评审指导,并建立项目开发评审工作组制度,对重点项目积极开展财务顾问工作。同时通过加强债项评审与信用评审的衔接、简化突出债项评审的内容、改进贷委会运行方式、完善路演审议机制、加强法律风险判断和防范等措施,大大提高了信用建设的效果。

第三,保持高水平的本息回收和资产质量。国家开发银行坚持“早预测、早布置、早落实、早解决”的方针,采取总分行联动、信用建设、动态监控、依法收贷等措施,重视本息回收和不良资产化解,巩固了国际先进水平的市场业绩。1999年资产质量实现了“四降”,即不良资产额净减少12﹒89亿元,不良资产率降低0﹒61个百分点,不良贷款额净减少6﹒48亿元,不良贷款率降低0﹒44个百分点。金佳矿井、水柏铁路、合九铁路、芜湖港务局、司法部小龙潭、郑煤集团、民航中南管理局、兰州中川机场、宁夏河东机场和华亭矿区集团公司等难点项目本息回收取得进展;伊敏电厂一期工程、晋城寺河矿井、合九铁路、华晋焦煤等不良贷款项目的化解取得突破。通过依法收贷化解不良贷款项目39个,回收贷款本息6﹒8亿元,其中吉粮项目回收1﹒79亿元,回收率达到51%。1999年核销贷款本息29亿元,处置股权25﹒46亿元,基本完成军工、劳改劳教等项目36﹒1亿元转增资本金的工作。

第四,加强内部协调,提高经营管理水平。建立市场形势分析评价体系,实行业务发展调度和业务发展协调会议制度,以及行领导值班和值班协调办公会制度,定期分析宏观经济金融形势、业务发展和市场变化趋势,及时提出应对措施,加强对重大项目和重点客户的金融服务,提高了市场反应速度和适应能力。国家开发银行在国内率先采用国际先进通用贷款风险评价技术,建立贷款项目资产负债风险边界评价体系,制定和实施内部评级体系国际达标指南。国家开发银行还作为国内唯一一家“内部评级法”(IRB)银行,参加了巴塞尔委员会组织的新巴塞尔资本协议第三次定量影响测算(QIS3)工作,工作成果被银监会制定监管规则时采用。国家开发银行建立了独立的信息调查系统,加大了督办和档案保密管理工作力度。

另一方面,提升财会综合管理水平,强化垂直领导的稽核监督。具体的措施有:强化财务集中审批管理和会计信息国际标准化管理,健全全方位的财会监控体系;强化财务的分析职能,合理配置整合财务资源,参与并支持经营决策;稳步推进全成本管理理念,利润/成本中心的评价结果已经列入员工工作的考核指标;强化垂直领导稽核监督体制的独立性,撤销分行稽核处,组建12个稽核专员组,使监控力度大大加强,风险的跟踪和揭示更加及时;实现总分行、行内外路演委员项目贷款后评价的“异地联动”,通过网上操作保证了对项目贷款效果的监督和贷款成功度的检验更加客观和公正;推进逐笔稽核,使得费用管理在审批合规上取得明显进步,1998年之后,国家开发银行总行机关营业费用已连续多年下降。分行资金、费用、信贷业务的差错率持续下降,至2004年,分行整体差错率为0﹒73%。

4﹒3﹒2 开发性金融的成效

国家开发银行始终全面贯彻国家宏观经济政策,在大力支持“两基一支”重点领域,确保煤电油运等重点项目建设的同时,积极推动社会瓶颈领域的工作,从而发挥了开发性金融在经济社会发展中积极而独特的作用,取得了显著的成效。国家开发银行坚持贯彻落实国家的发展战略和政策:一是紧紧抓住宏观调控的核心——结构性战略调整,主动调整信贷结构,在缓解煤电油运等传统领域的瓶颈制约的同时,积极探索支持“三农”、“走出去”、县域经济、中小企业、就业、科教文卫等新的瓶颈领域;二是立足国情,以融资推动市场建设,有效地解决了发展中的瓶颈问题,推动经济社会的发展;三是运用开发性方法推动开发性金融的实践,立足于“政府热点、雪中送炭、规划先行、信用建设、融资推动”的指导思想,通过大额政策性贷款承诺,推进市场建设,落实科学发展观和宏观调控政策。(www.daowen.com)

国家开发银行成立十多年来,始终围绕如何更好地实现政府的发展目标开展业务,在这个大方向下不断改善业绩,支持经济和社会发展的能力大大加强。开发性金融在中国取得的成效体现在以下四个方面:

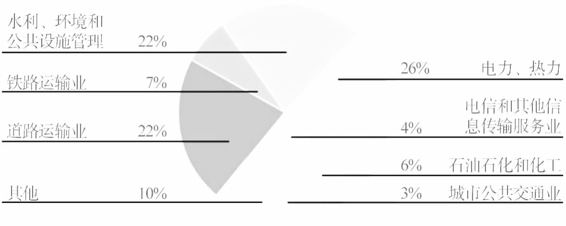

(1)支持重大项目建设。截至2004年底,国家开发银行累计发放贷款1﹒67万亿元,国家重点建设项目近80%的信贷资金、国债项目1/3的配套贷款由国家开发银行提供。这些资金向国家“两基一支”领域的重点项目和重点地区倾斜,重点支持了长江三峡、京九铁路、西电东送、西气东输、南水北调、五纵七横国道主干线、北京奥运项目、西部十大工程、京九及南昆铁路、上海苏州河治理、上海磁悬浮项目和黑龙江商品粮基地等一大批重大项目。为了解决影响经济发展的瓶颈问题,国家开发银行新发放贷款中有66%投向了“煤电油运”;对电力、铁路、电信、公路、公共设施、石油石化这些重要行业的贷款承诺,占国家开发银行评审承诺量的82%。截至2004年底,国家开发银行累计向电力行业发放贷款3 980亿元,向交通行业发放贷款4 420亿元。国家开发银行贷款的行业结构如图4—3所示。

图4—3 国家开发银行贷款的行业结构

资料来源:国家开发银行,“2004年度报告”(2005年2月)。

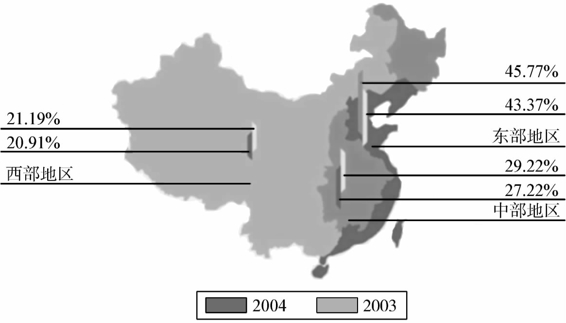

(2)支持区域经济发展。1998年8月,国家开发银行与安徽省人民政府签订了第一份政府与开发性金融机构的金融合作协议,以此为开端,国家开发银行开始把政府的组织优势和开发性金融机构的融资优势相结合,利用国家及政府组织增信构造开发性金融运行框架。截至2004年底,除西藏外,国家开发银行与30个省、市、自治区的各级地方政府签订了188份各类金融合作协议或开发性金融合作协议;累计向西部地区投放贷款4 003亿元,贷款余额2 823亿元;2004年一年就向东北等老工业基地发放贷款963亿元,贷款余额2 925亿元;2004年,对中西部地区和东北老工业基地的贷款,约占国家开发银行全年贷款投放的52%。同时国家开发银行加强与有关部门的合作,在西部地区、长江三角洲、京津冀等区域发展规划方面发挥了积极作用。国家开发银行贷款的地区结构如图4—4所示。

图4—4 国家开发银行贷款的地区结构

资料来源:国家开发银行,“2004年度报告”(2005年2月)。

(3)实现国家战略目标。国家开发银行积极贯彻落实国家“走出去”战略和国家资源发展战略,针对石油等基础产业的资源短缺,支持大型国企走出国门开发海外资源;积极扶持成长性行业发展;支持高新技术、劳改劳教、援藏等项目建设。特别是2004年下半年以来,国家开发银行认真贯彻落实宏观调控政策,控制贷款投向,重点支持国家能源、交通等基础设施建设,有力地支持了经济结构战略性调整,对防止一些行业盲目投资和低水平重复建设发挥了重要作用。

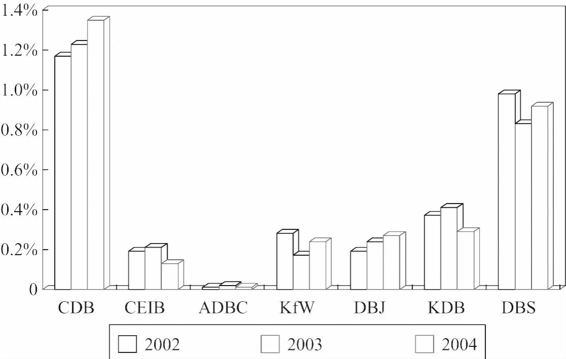

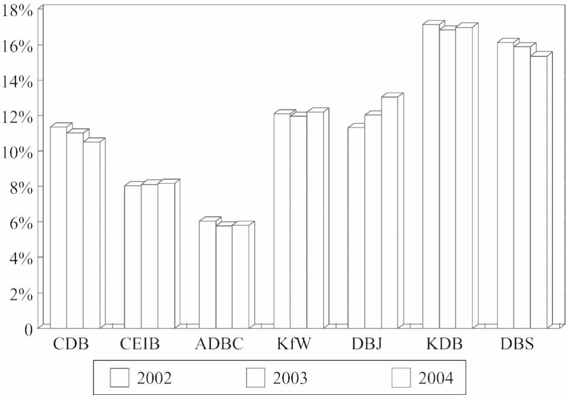

(4)经营指标已达到国际先进水平。国家开发银行在成立后的十年时间里(1994—2004)实现了良好的业绩。截至2004年12月31日,国家开发银行实现税前利润人民币253亿元,信贷资产达到人民币13 786亿元,当期本息回收率为99﹒77%,不良贷款率为1﹒21%,风险准备金对不良贷款覆盖率为285%,资本充足率达到10﹒51%,所有者权益收益率为17﹒68%。(1)国家开发银行的盈利水平和能力,不仅居于我国三大政策性银行之首,也超过了部分国外的政策性金融机构(参见图4—5和图4—6)。国际知名的会计师事务所普华永道对国家开发银行的主要业绩指标、财务会计管理框架体系和资产质量进行全面审计后得出结论:“国家开发银行在多项财务指标上明显高出其国内以及国际同行。”

图4—5 主要政策性银行资产收益率(2002—2004)

说明:CDB:国家开发银行(中国);CEIB:中国进出口银行;ADBC:中国农业发展银行;Kf W:德国复兴信贷银行;DBJ:日本政策投资银行;KDB:韩国产业银行;DBS:新加坡星展银行。

资料来源:毕博咨询公司,“国家开发银行战略报告”,2004年10月。

图4—6 主要政策性银行资本充足率(2002—2004)

说明:CDB:国家开发银行(中国);CEIB:中国进出口银行;ADBC:中国农业发展银行;Kf W:德国复兴信贷银行;DBJ:日本政策投资银行;KDB:韩国产业银行;DBS:新加坡星展银行。

资料来源:毕博咨询公司,“国家开发银行战略报告”,2004年10月。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。