2﹒5 既有融资制度的缺陷:一个简要评判

我国既有的融资制度之所以无法解决长期融资困境,其根源在于金融制度本身存在的三种内在缺陷。

2﹒5﹒1 结构性缺陷

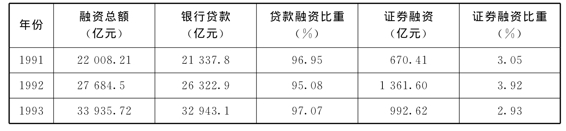

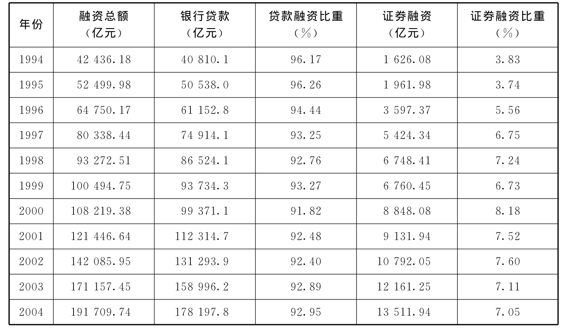

融资制度的结构性缺陷首先表现为信贷融资与资本市场融资比例的失调。在融资总量中,直接融资所占的比重偏小,银行信贷融资的比重占绝对优势。如表2—3所示,2004年末,我国银行信贷融资占全社会融资总额比重高达92﹒95%,而资本市场融资的比重仅占7﹒05%。在直接融资中,国债与金融债券占相当份额,扣除该两项后企业直接融资仅为2 186﹒08亿元,占企业外部融资来源的2﹒15%。而在西方市场经济国家和新兴工业化国家,股票和债券等直接融资的比重一般在20%~30%间。融资制度结构缺陷的第二个方面表现在缺乏一个与非国有中小企业发展相适应的非国有银行体系。四大国有银行占全部金融资产的比重达到70%,并占有60%以上的存贷款市场份额。国有银行体系的垄断格局削弱了市场的竞争,阻碍了与非国有中小企业发展相适应的非国有中小银行业的发展。

表2—3 我国银行信贷融资与资本市场融资的比较(1991—2004)

续前表

说明:证券融资额为股票融资与债券融资之和;银行信贷融资额为年末贷款余额。

资料来源:《中国统计年鉴》(1998—2005)、《中国证券期货统计年鉴》(2005)。

经济的持续稳定发展需要长期资金的支持,完善的金融体系在长期资本的形成中发挥着至关重要的作用。衡量一个金融体系是否完善,要看金融体系总量和结构与经济发展是否相适应。直接融资制度是长期资本形成的重要制度安排,与间接融资制度相比,它在筹集长期资金时具有明显的信息和成本等优势。西方直接融资制度的发展已经进入证券化时代,资产证券化在社会长期资本形成中已成为不可忽视的力量,政府不仅可以利用资产证券化的方式为基础设施和基础产业等政府经营性领域的项目融资,而且还可以通过出售证券化的资产退出投资领域,鼓励民营资本的进入,以吸引更多的资金投资。资产证券化正在改变世界金融资源的配置,在美国,资产证券化的市场份额已经达到整个债务市场的1/3。我国直接融资制度发展滞后,直接融资所占比重偏小,难以利用资本市场的最新发展技术,这种结构性缺陷限制了它在长期资本形成中发挥的重要作用。(https://www.daowen.com)

2﹒5﹒2 体制性缺陷

在经过20多年的经济改革之后,中国的金融体制仍然是一种政府控制和国有银行垄断的体制。国有企业、国有银行和国家财政“三位一体”的基本格局并未从根本上加以改变,政府的隐性担保和企业的软预算约束成为金融体系和整个经济活动的基本特征。(17)在这种体制特征发生根本改变之前,银企之间在资金链条上的体制性“软预算”约束状态就会一直存在,国有企业就会出现较强的贷款需求倾向,利率的高低和成本的大小不会成为企业融资的约束。在资金供给方面,尽管国有银行随着商业化改革越来越重视贷款的风险,但是在政府担保或授权的条件下,难以杜绝对国有企业的“行政性贷款”。信贷约束政策没有消除隐性担保条件下国有银行和国有企业对政府是“最终贷款人”的预期,银行很多贷款是对亏损国有企业的补贴,执行着准财政的功能,是对以前财政职能的替代。问题的关键是这些资金所资助的企业或项目盈利能力较弱,偿还能力较差,形成不良贷款的可能性较大,不符合银行资金使用的安全性和效益性的要求,这也是造成我国银行体系不良资产居高不下的体制性根源。不仅如此,我国的资本市场也存在经济转轨过程中强制性制度变迁而诱发的体制性风险,资本市场的功能一开始就被定位于“为国有企业脱困筹资”,市场严重的行政化倾向阻碍了资本市场的良性运转,陷入了发展的困境。

我国既有融资制度的体制性缺陷使我国目前的金融体系面临很高的系统性风险,这种系统性风险不仅包括一般意义上的由金融体系自身的脆弱性产生的风险,而且还包括我国经济转轨过程中孕育的体制性风险。虽然,到目前为止我国还没有爆发过大规模的金融危机,但不排除存在爆发金融危机的可能性。随着我国金融体系系统性风险的积累,金融体系的运行成本也会越来越高,产生的直接后果是金融体系融资功能被严重削弱,尤其是长期融资。

2﹒5﹒3 功能性缺陷

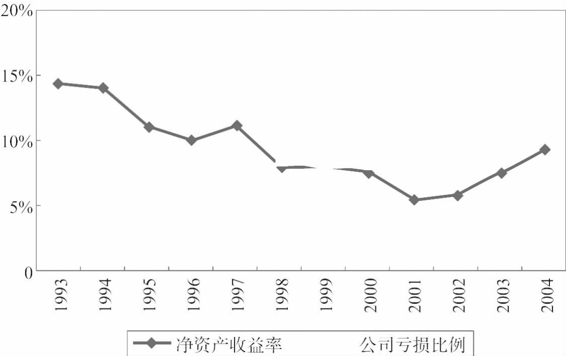

在经济体制转轨过程中,由于融资制度存在体制性缺陷,一方面国有银行和国有企业产权主体的统一性,使得银行信贷手段的约束力十分有限,国有银行对国有企业的债权呈“软约束”状态。再加上我国社会保障制度的不健全,政府和国有企业职工之间存在隐含的“社会契约”,国有银行在政府的干预下难以对不能归还贷款的国有企业行使“退出”的惩罚权利。国有金融体系对国有企业的金融支持和国有企业对国有银行资金的刚性依赖形成了大量的银行贷款。国有金融体系承担了体制改革的成本,不良资产大量积累,自身经营陷入困境。与此同时,融资格局与经济增长格局不一致,信贷资金的逆向配置使具有良好发展潜力的中小企业和民营企业难以从现有的金融市场获得发展资金。银行信贷作为主要资金配置的手段并不能有效发挥,融资制度成为我国经济转轨过程中制约经济发展的一大瓶颈。资本市场上融资功能的缺陷就像在前面分析的那样,最终导致了大量资金的低效配置,如图2—11所示。

资料来源:根据《中国统计年鉴》和《中国证券期货统计年鉴》各年资料整理。

金融体系的功能性缺陷会导致金融体系的效率损失,也就是说金融体系的融资功能难以满足经济持续稳定发展的需要。虽然,通过金融体系配置着大量的资金,但是由于自身的功能性缺陷,这些资金配置的效率较低,难以形成生产资本,甚至无法收回。尽管金融体系的效率损失在短期内难以观察和度量,但随着经济改革的推进和经济的发展会逐渐暴露出来,最终成为经济持续稳定发展的桎梏。总而言之,我国经济发展过程中存在的长期融资困境与金融体系的功能性缺陷是分不开的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。