1﹒3 直接融资的困境与长期融资功能的残缺

1﹒3﹒1 中国资本市场:角色与功能

在政府主导的经济转轨中,要实现转轨改革的成功,保证经济的快速稳定增长,需要长期稳定的资金支持。为了取得资金支持,国家对金融的控制则成为渐进转轨过程中应有之义。中国的金融控制不仅仅包括麦金农教授分析时所说的银行信贷及利率管制等核心内容,而且还包括对资本市场的控制。中国资本市场的一个显著特征是在鼓励资本市场发展的同时,又对其发展采取了与国家改革目标函数相一致的金融控制政策。20世纪80年代以来,居民收入的迅速增长为资本市场的运作提供了资金来源。对企业而言,只要不破产清算,股票是一种无限期债务凭证,可以把股票市场作为企业长期资金的来源。中国转轨时期对资本市场的控制缓和了国家财政、国有银行和国有企业的资金关系,并在一定程度上减少了银行预期不良资产的比例,让国有银行继续保持大中型国有企业的主要债权人地位的同时,争取到了体制内部(特别是国有商业银行)改革和化解风险的时间。不仅如此,通过让居民参与资本市场来分散金融风险,有利于风险的社会化,从而保证宏观经济的稳定。

如何取得改革与发展所需要的资源并使风险可控或控制在可以忍受的水平下,一直是作为改革主导者的政府所面对的关键问题。以银行为主体的国有间接融资体制对经济支持的成本越来越高,为经济提供长期资金支持的功能被削弱,风险不断积累使其陷入了经营的困境。而资本市场的出现则扮演了为政府取得改革与发展所需要的资源,并化解国有银行体制内风险的重要角色,如图1—7所示。

图1—7 中国资本市场的角色与功能

1﹒3﹒2 资本市场的效率损失与长期融资功能的残缺

效率属于规范经济学的概念,它在微观经济学中有严格的定义,然而在宏观经济学中要想严格地定义和度量效率比较困难,特别是在讨论转型经济的宏观问题时更是如此。我们试图从微观经济学的效率概念出发,将资本市场的效率转换成可以用数据分析评价的尺度。一般假定,一个处于完善市场环境下的资本市场,其资金配置水平是经济处于最有效状态下的均衡水平。将资本市场的效率损失定义为资本市场实际的资金配置水平对在经济处于最有效状态下的均衡水平的偏离。根据标准的福利经济学,完善市场均衡时经济处于最有效的状态。我国经济转轨时期资本市场的效率损失主要表现为资本市场筹集的资金难以满足经济快速稳定发展的需要,根源在于资本市场的制度缺陷。

由于存在制度缺陷,我国资本市场便长期潜伏着系统性风险。资本市场的系统性风险是指关系资本市场全局发展的事件引起的导致市场投资收益率波动和价格变动的可能性。这种全局性事件通常由于涉及整个社会、政治、经济等方面的因素而形成,它所引发的风险往往会对市场上的所有证券都产生影响,导致价格和收益率的剧烈波动。由于资本市场的系统性风险一般不能通过市场多元化投资策略加以消除,它又被称为不可分散风险或不可多样化风险。

中国资本市场的系统性风险不仅有通常所说的金融体系本身的先天性缺陷所造成的风险,更为重要的是还有从计划经济体制向市场经济体制转变过程中金融体系孕育的制度性风险。这种制度性风险有别于一般的市场缺陷所造成的风险,而更多的是与在资本市场建立和发展过程中政府强制性制度变迁引发的市场主体的道德风险和逆向选择问题有关。根据测算,纽约证券交易所系统性风险占1/4左右,非系统性风险占3/4左右;而上海证券交易所的投资风险结构与此正好相反,系统性风险占2/3,非系统性风险占1/3。(9)政府主导的资本市场制度与依据市场发展的内在规律建立起来的资本市场制度存在很大的差异。在中国,政府主导的资本市场制度是通过强制性制度变迁建立起来的。在建立初期,通过利用行政手段降低了信息成本和资本的搜寻成本,在一定程度上解决了资本市场上的信息不对称问题。但是,却没有及时建立有效的市场参与主体的激励约束机制,产生了市场主体的道德风险和逆向选择,我国证券市场上广泛存在的名目众多的恶意融资行为就是例证,由此引发的市场风险却通过政府的隐性担保责任而不断积累和上升成为整个市场的系统性风险。(https://www.daowen.com)

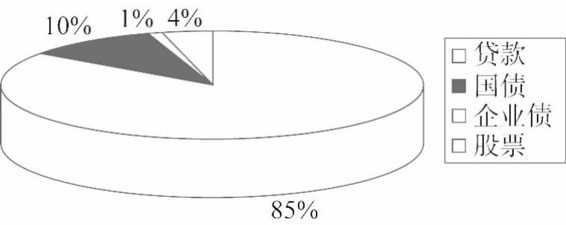

我国资本市场的系统性风险导致了资本市场的效率损失,使其发展远远落后于国民经济发展的需要。2002年我国证券化率(股票市值与GDP的比率)只有37﹒43%,若按流通市值计算,这一比率为12﹒19%;而2000年美国、英国这一比率分别为154%和182%。从直接融资与间接融资的比较来看,2003年我国企业直接融资与间接融资的比例为1∶17;而1999年美国为1﹒14∶1、韩国为1﹒17∶1。2003年国内非金融企业部门融资结构如图1—8所示,其中贷款占85%,国债占10%,企业债占1%,股票融资占4%。(10)

图1—8 2003年国内非金融企业融资结构

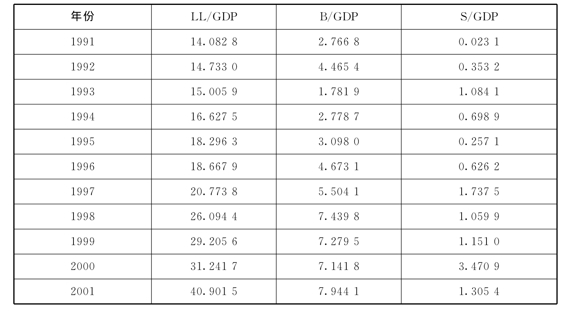

资本市场的效率损失还可以从资本市场筹资额占GDP的比重反映出来。表1—3是我国资本市场筹资额与GDP的比例。从表中可以看出,在长期资金的来源中银行信贷占有绝对重要的地位。到2001年长期银行信贷资金占GDP的比重已接近于41%,而股票和债券市场的份额不到GDP的10%。

表1—3 我国资本市场筹资与GDP的比例(%)

说明:LL代表中长期贷款筹资额;B代表债券市场筹资额;S代表股票市场筹资额。

资料来源:曹凤岐:《中国资本市场发展战略》,64页,北京,北京大学出版社,2003。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。