一、院线建设与电影市场扩容

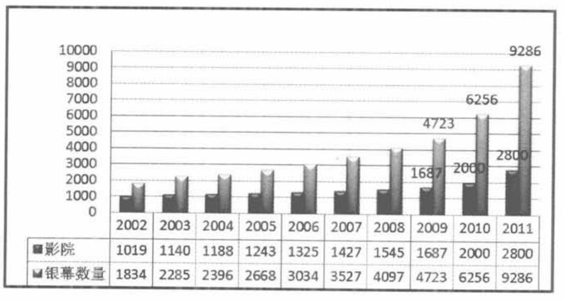

影院建设成为新世纪以来我国电影产业发展的热点,自2002年6月1日根据《关于改革电影发行放映机制的实施细则》而实施的院线制改革,使得内地影院和银幕的数量大幅度增加(图2-2)。十年来,影院投资管理公司对影院建设和管理起到了重要作用,较有代表性的是中影影院投资公司[2]、UME影院投资管理公司和安乐影业投资管理公司。中影集团在制片、发行、院线方面皆有投资与布局,2007年中影与时代今典联合收购华纳四家影院,加大终端市场建设的投入。UME影院投资管理公司[3]是最早进入内地的香港电影公司。香港安乐影业投资管理公司[4]十年前在内地建立第一家多厅影城--北京新东安影城,2010年安乐公司在内地共有影院15家、96块银幕,影院品牌包括百老汇、百丽宫、AMC,分属七条院线,安乐公司在北京和香港各有一个以放映艺术电影为主的百老汇电影艺术放映中心。除这三大影院投资公司以外,卢米埃影院投资公司、韩国希杰影院投资公司、左岸影院投资管理公司、北京耀莱[5]影业投资公司等,也都以多元资本方式进入影院建设中。2010年全国新增影院313家,新增银幕数1533块,平均每天新增4.2块银幕,银幕年增长率32.5%,2010年全国城市影院银幕总数达6200块,其中3D数字银幕1100块;截至2012年6月份,我国的数字银幕已超过11000块,3D银幕也已超过8000块。[6]

图2-2 2002-2011年中国内地影院与银幕数量增长趋势

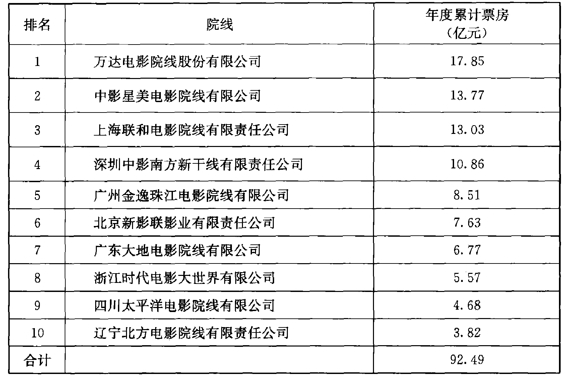

表2-1 2011年全国院线票房收入前10名

截至2011年底,内地电影市场中院线的月票房与年度累计票房排名可以分为三个梯队(表2-1、图2-3)。[7]第一梯队是年度票房超过10亿的院线:万达、中影星美、上海联和、深圳中影南方新干线,四条院线的票房收入占内地年度总票房的42%;第二梯队是年度票房在4至9亿元之间的五条院线:广州金逸珠江院线、北京新影联、广东大地电影院线、浙江时代和四川太平洋院线,五条院线票房收入约30亿,占内地总票房的25%;第三梯队的票房收入占年度总票房的10%,由辽宁北方、浙江横店院线、时代华夏金典、河南奥斯卡组成,四条院线年度票房收入均在3亿元左右。

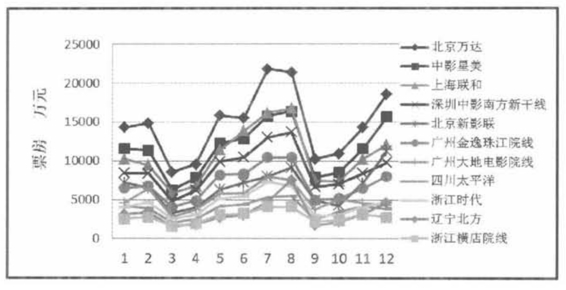

图2-3 2011年度各院线月票房趋势图

2011年我国新增影院803家,新增银幕数3030块,平均每天新增8.3块银幕,全国城市影院银幕总数突破9200块,比2010年增加约50%,90%的银幕具备数字放映条件。截至2011年底,中国3D数字银幕数已发展到约3000块,IMAX银幕由2011年初的33块增加至48块。2008-2010年内地上映3D影片共计22部,平均票价42.5元。[8]2010年1月《阿凡达》上映后,各地影院紧急添置3D设备。中国目前是全球3D数字银幕增长最快的国家,成为亚洲3D银幕大国,3D数字银幕数量仅次于美国。[9][10]2011年全年上映3D影片超过30部,1-7月内地上映的3D电影《变形金刚3》、《功夫熊猫2》、《加勒比海盗4》、《青蜂侠》、《哈利·波特7》(下)、中德合拍的动画电影《动物总动员》等进口大片,严重挤压了原本就在资金和技术方面处于劣势的国产3D影片的市场生存空间,国产3D动画影片《兔侠传奇》、《五月天追梦3DNA》等票房差强人意;下半年,贺岁档期上映的合拍商业大片《龙门飞甲》创造了国产3D影片的票房新纪录。(www.daowen.com)

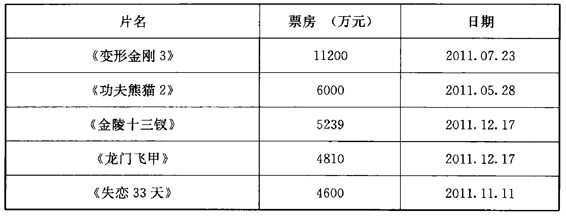

2011年,内地电影市场的重要指标参数,如票房、观影人次、银幕数、影院数量等都有了明显增长。其中,电影银幕数量已经位居全球第三,内地观影人数升至全球第二,电影消费持续增长。2011年上半年全国票房为56.98亿,超过2010年同期48.41亿的成绩,票房同比增幅为17.7%;观影人次为1.51794亿,比2010年的1.25148亿增长21.29%;平均票价从38.68元下降到35.67元。2011年下半年,全国票房为74.17亿元,年度总票房较2010年增长28.93%,内地市场的单日最高票房和首映日票房均创新高,《变形金刚3》的首映日和单日最高票房均超过1亿元(表2-2、2-3)。[11]

表2-2 2011年电影首映日票房排行(1000万元以上)

表2-3 2011年单日最高票房排行(前5位)

中国电影的生产数量和制片规模稳步提升,电影创作生产力不断增强。2010年,中国电影多元投资主体活跃,年度生产故事影片526部,动画片16部,纪录片16部,科教片54部,特种影片9部,电影频道出品数字电影100部。2011年,中国电影的生产数量和制片规模继续保持快速增长,全年生产各类电影共计791部,包括故事影片558部,动画片24部,纪录片26部,科教片76部,特种影片5部,电影频道出品数字电影102部。其中,票房过亿元的国产影片20部,院线可统计票房总额达到131.15亿元,国产影片票房70.31亿元,占全年总票房的53.61%。在全年上映的215部影片中,《变形金刚3》、《功夫熊猫2》、《加勒比海盗4》、《哈利·波特7》(下)、《蓝精灵》、《建党伟业》、《失恋33天》、《金陵十三钗》和《龙门飞甲》等超过30部电影的票房收入过亿,约占年度总票房的70%。2011年有20部国产影片的票房过亿,总票房超过40亿,占年度票房的三分之一,其中9部影片票房超过2亿;2011年有20部进口片票房过亿,总票房超过47亿,票房榜前5名中,《变形金刚3》以10.8亿元成为年度票房冠军,第二名的《功夫熊猫2》票房超过6亿,《加勒比海盗4》、《哈利·波特7》(下)、《建党伟业》、《金陵十三钗》和《龙门飞甲》票房均超过4亿。

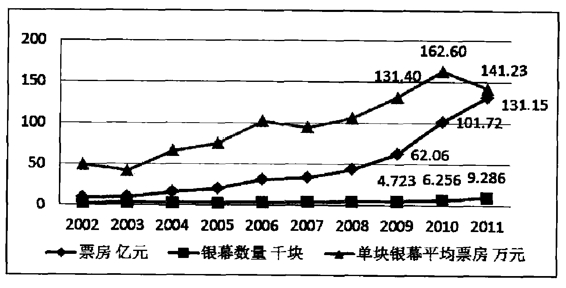

2011年以来影院投资热逐步减退,影院建设更趋理性。截至2012年6月底,国内新开业影院共345座(2011年同期为472座),[12]院线建设和文化消费市场的多元化竞争使得总票房快速增长的同时各院线单块屏幕的平均票房收入在2007年以后首次出现减少(图2-4)。[13]中国电影产业发展单纯依靠简单扩张,靠填补空白市场、增加银幕数来达到高收益的阶段将成为历史。随着新兴技术的发展和应用,电影、游戏、动漫、出版等行业谋求健全产业链的发展模式,尝试打通内容生产的各个环节,渠道多元化融合促使产业链不断产生新的组合模式,由垂直型向复合型转变。在新型业态中,生产、市场交易和盈利模式随之调整,传统产业链架构也随之发生变化。新业态借助自有技术平台和多元化渠道尝试发行内容的多元化,以期实现内容价值的深度挖掘和品牌附加值的增长,完善产业链结构。国家文化产业政策的扶持使得行业外资金得以进入电影业,“谋利”与“谋影响力”的资本成为中国电影产业化发展和市场扩容的重要因素和驱动力。

图2-4 2002-2011年银幕增长与单块银幕平均票房变化趋势

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。