5.1 人民币对内价格市场化改革红利

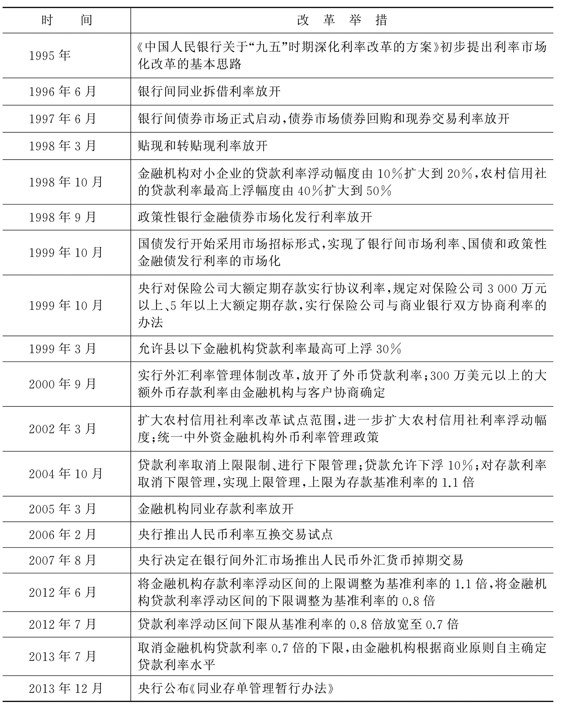

我国的经济体制改革是从农村经营体制改革开始的,但始于1979年3月的价格体制改革在整个经济体制改革中居于关键性地位,发挥了决定性作用。党的十二届三中全会作出的《中共中央关于经济体制改革的决定》中明确指出:“价格体系的改革是整个经济体制改革成败的关键”[1]。20世纪80年代的价格体制的核心是商品价格的逐步放开,构建了与社会主义市场经济体制相适应的商品价格管理体制,减少了政府对商品市场的直接干预,充分发挥了商品市场在配置资源中的基础性作用。相对于商品价格体制改革进程,我国在资本要素价格市场化改革上相对滞后,要素市场化成为新一轮全面深化改革的重点。我国利率市场化改革是从1996年放开同业拆借利率开始的,遵循先贷款后存款、先长期后短期、先大额后小额的基本原则(如表5.1)。目前尚未完成的是存款利率上限的全面放开,也就是说,放开小额、活期和短期存款利率上限管制才是改革最终完成的标志。存款利率上限的全面放开需要完善利率定价机制、报价机制以及利率传导机制。利率市场化改革的最后一块堡垒也正在逐渐突破。例如,2013年12月《同业存单管理暂行办法》的公布进一步深化了利率市场化。利率市场化的关键在于市场利率定价机制的形成,发行同业存单则是对利率形成和利率传导机制的培育。同业存单可以在一级市场发行和二级市场交易,二级市场供求关系形成的短期交易价格能够反馈到一级市场以影响发行定价;不仅如此,同业存单交易还有助于降低流动性溢价和银行机会成本,减少资金流动的摩擦力。

表5.1 中国利率市场化改革进程

(https://www.daowen.com)

(https://www.daowen.com)

当利率市场化改革进入全面放开存贷款上下限阶段时,改革的风险主要体现为利率水平在短期内可能快速上升。根据国际经验,利率市场化改革进入该阶段后,全面放开存贷款利率上下限一般会导致利率水平出现先上升后下降的现象。这种价格上涨现象在我国的商品价格体制改革过程中也出现过,20世纪80年代的商品价格的逐步放开导致了严重的通货膨胀。我国的利率市场化改革也出现利率上升的情形,这可从无风险基准利率从存款利率和国债利率转向理财产品收益率然后再回归到存款利率和国债利率的过程得以反映。在存贷款利率上下限管制的情况下,资金供求结构失衡,随着管制的解除,资本价格有上行压力,这是要素市场化的自然结果,随着价格机制对资本要素配置发挥基础性作用后,资金价格又会回调到均衡利率状态。

利率市场化改革是一个系统工程,在改革完成的国家都经历了一个较长的改革时期。例如,法国花了20年,美国、日本花了17年,印度、韩国花了16年,英国花了11年。尤其是在利率市场化改革的攻坚阶段,利率先上升后回调到均衡水平的调整时间也是改革风险的体现,这个调整时间取决于各国金融市场和改革政策的有效性。美国利率市场化改革历经1970—1986年,在改革的最关键时期即利率上限放开后,用了不到1年的时间就完成了利率压力的释放。日本利率市场化改革历经1978—1994年,日本的利率上限放开过程采取渐进式,完成利率压力的释放用了2年时间。[2]

存款利率的全面放开有个次序安排,前期的改革包括大额同业存单利率放开、存款保险制度建立,大额可转让定期存单利率市场化。对于第一步改革,2013年12月央行公布了《同业存单管理暂行办法》,开启了银行间市场同业定期存单利率市场化进程。对于第二步改革,处于大额同业存单利率放开与大额可转让定期存单利率市场化之间的存款保险制度的实施将使利差缩小,银行将倾向于高风险投资,经营风险和金融风险增加。存款保险制度一方面可以切断银行背后的政府隐性担保以推进银行体系改革,另一方面保障存款人利益。[3]早在1993年《国务院关于金融体制改革的决议》中就提出要建立存款保险制度,至今仍未推出,这可能与中国的银行结构有关,但这个改革可先在上海自贸试验区的金融机构先行先试,这将促使投资者更加审慎地选择存款对象,倒逼区内金融机构保持稳健的资产负债结构,有利于区内金融风险的监管和防范。对于第三步改革,上海自贸试验区在先行先试的基础上将会加快推动中国存款利率上限的全面放开。为贯彻党的十八届三中全会作出的《中共中央关于全面深化改革若干重大问题的决定》,落实国务院关于建设中国(上海)自由贸易试验区的战略部署,央行出台了《关于金融支持中国(上海)自由贸易试验区建设的意见》,其中不仅提出将区内符合条件的金融机构纳入优先发行大额可转让存单的机构范围,在区内实现大额可转让存单发行的先行先试,而且着力推进试验区利率市场化体系建设,完善区内居民自由贸易账户和非居民自由贸易账户本外币资金利率的市场化定价监测机制,在条件成熟时,放开区内一般账户小额外币存款利率上限。从国际实践经验看,从大额可转让定期存单利率市场化到外币存款利率上限放开再到存款利率全面开放是一个循序渐进的过程,日本历时12年,美国历经10年。因为该进程不仅涉及资金价格管制的放松,而且取决于金融市场发展程度以及诸如银行理财、货币基金等相关替代产品的种类和规模。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。