3.5 一个可信的货币政策目标

货币政策的逆周期干预的根本目的是力图保持宏观经济运行的平稳性,而不是加剧波动,而对经济增长过程的暂时性冲击则造成了经济的短期波动。2008年第四季度至2009年全年出口需求的突然下降和2009年前两个季度货币供应量的迅猛增加使得2009年至2013年中国宏观经济出现大幅度的波动。2009—2013年宏观经济所面临的物价或高或低的特征经过连续三年的从紧货币政策的严厉调整终于告一段落。

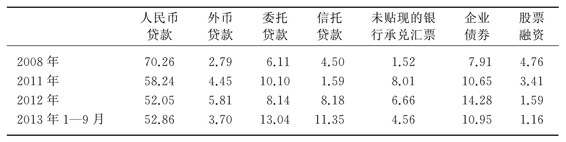

过去数年,中央银行提出了“健全宏观审慎政策框架”的货币政策管理思路。2013年1月对全年货币信贷政策目标是:“引导货币信贷及社会融资规模平稳适度增长。”[16]实际结果是大大出乎意料,社会融资规模是大幅度增长,银行信贷则是适度增长,略低于名义GDP增长。表3.7提供了2008年至2013年9月社会融资量中的各种融资比率。社会融资规模是指一定时期内实体经济从金融体系获得的资金总额,是增量概念。2002年,社会融资规模总量为20112亿元,其中人民币贷款为18475亿元,占91.86%,外币贷款折合为713亿元,占3.96%,使得贷款合计比重达到95.82%,反映了商业银行主导中国金融体系的长期传统。随着中央银行执行提高直接融资比率的政策,银行贷款占融资量的比率逐年下降。2008年的人民币贷款和外币贷款仅占融资量的73%,并且继续下降到2013年前三个季度的53%。

表3.7 社会融资量中的各种融资比率(2008年至2013年第三季度)(%)

资料来源:中国人民银行货币政策分析小组:《中国货币政策执行报告》2013年第3季度,第6页。

2011年是中央银行实行“名为稳健、实为从紧”货币政策的第一个年头,在金融市场上就是一次较为严厉的紧缩:一是社会融资量下降8.5%;二是人民币贷款量减少6.0%。(www.daowen.com)

2012年,社会融资量达到157606亿元,比上年增长22.86%,其中人民币贷款比上年增长9.80%。社会融资量增长最快的是两大部门:信托贷款量达到12888亿元,比上年增长6倍以上;企业债券融资量为22498亿元,比上年增长64.72%。按照这样的社会融资量应当是一个流动性略显宽松的格局,而事实却不是。可能的解释是社会融资政策调整中的各种融资渠道在金融市场流动性上的角色有了巨大变化,例如委托贷款和信托贷款量剧增但并没有看到其流向制造业等实体经济部门,实际上表明金融市场的资源配置效率是下降的,是不尽如人意的。

2013年中央经济工作会议提出:“要保持货币信贷及社会融资规模合理增长,改善和优化融资结构和信贷结构,提高直接融资比重。”2013年6月末,广义货币供应量M2余额为105.4万亿元,同比增长14.0%,M2增速已较4月末高点回落了2.1个百分点,其直接原因是存款同比少增。中央银行的解释是货币供应量回落符合宏观调控的预期和稳健货币政策的要求,也更趋近于年初确定的13%预期增长目标。[17]但是,信贷投放节奏的放慢直接影响了金融市场的流动性预期,6月末货币市场利率的短期波动呈现为“钱荒”,促使中央银行再次调整了货币信贷的政策来稳定市场利率。

总体上看,在现有的社会融资结构下,2013年前三个季度的资金流动性仍然是一个相对偏紧的阶段,只有委托贷款和信托贷款分别达到18200亿元和15841亿元,比上年末分别增长41.78%和22.91%,其余各项渠道的融资量均低于上年末。巨额的新增委托贷款和信托贷款是最大的影子银行,其绝大多数资金是游走于房地产投资和其他高利润的金融部门,使得社会融资政策的调整并没有取得提高资金利用效率的预期效应。有关金融市场流动性是否充裕的问题涉及货币池子里的“货币量”是多还是少的判断,目前确定的货币政策调整重点一是创造一个稳定的货币金融环境,推动结构调整和转型升级;二是用好增量、盘活存量,更有力地支持结构调整,更好地服务于实体经济发展,引导和巩固经济稳中向好的走势。[18]在实践上,中国宏观调控思路尚未发生根本性变化,或处于从控制投资和社会融资量为主的政策体系向市场机制来配置金融资源的政策体系转变阶段中。中央政府的宏观调控的基本思路是“根据经济形势变化,适时适度进行预调和微调,稳中有为”。在中央银行货币政策分析的季度报告中均强调了“预调和微调”。这些“预调”、“微调”是有利于经济稳定增长还是加剧了经济的短期波动呢?尽管货币政策的预调和微调的目的是要稳定宏观经济波动,却缺少足够的信息来支撑一个准确的预判,2011—2013年的货币政策目标与最终数值的偏差就是一个例证。这类预调的经济政策均属于短期的需求管理政策,其对宏观经济的稳定所起的实际作用并不一定能够达到中央银行想要的目标。

在开放经济条件下,中央银行试图把价格固定在想要的低水平上,货币政策必须不断地对经济过程进行短期干预,这样的做法会产生引起巨大的市场和就业波动的风险。如果中央银行确定未来5年的通货膨胀率将保持在一个相对低的水平,这就为低通货膨胀预期创造条件,中期的价格稳定将得到维持,并使短期价格水平围绕经济增长趋势线波动,并尽可能保持在3%的窄幅之内。面对各种可能的外部冲击,或许会使价格水平偏离目标值,通过货币政策的干预,使价格水平围绕趋势线波动。罗伯特·卢卡斯(Lucas,2003)提出“以过去50年里美国的表现为基准,美国从长期供给方面的政策中获得福利的潜力远远超过了从短期需求管理的进一步改进中获得福利的潜力”。战后美国货币总量和名义产出的稳定性是这些年里总产出和总消费稳定的主要原因。因此,中央银行可以借鉴美国的经验,明确一个与名义产出相适应的货币供应量增长率,提出明显过低的增长目标来影响市场预期的做法应该放弃,并尽可能减少预调和微调来稳定市场预期,宏观经济运行的稳定性一定会上升。

按照宏观经济学中的景气与衰退的解释:在一次典型的衰退中,产出下降到低于潜在水平的时间大约为两年。根据上述的分析,2012年第二季度至2013年第三季度是2008—2013年经济周期的“衰退期”,其季度增长率均低于8%。产出的数据已经告诉我们,以季度GDP增长率来测算,2013年是一个温和增长的年份。本轮经济周期的衰退低谷已经过去了,接下来的数年是如何缓慢地促使经济增长率上升,而不应快速地促进经济增长。那么,怎样向真正稳健的货币政策转换呢?以货币供应量M2增长率为15%可以看成是稳健政策的标识,也是货币政策回归常态的关键。至于货币供应量M2的13%年均增长率可以归于“从紧”之列,这样的增长率目标完全受困于悲观的预期牢笼中。

2014年后,中国宏观经济政策的核心问题仍然是如何准确地运用货币信贷政策来消除经济波动,保持一个平稳增长的态势。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。