3.2 “W”形复苏的货币因素再现

一个稳健的货币政策可以延续许多年,5年、7年甚至10年以上,为稳定的经济增长奠定了一个货币条件。所以,一个稳定的货币供给,可以提高经济增长的长期稳定性。我们应当从2009—2013年货币政策变动的特征中提炼新的经验和启示。

美国金融危机后的中国货币政策可以分为两个时期:2009—2010年实行了名为“适度宽松”,实为“超级宽松”的货币政策;2011—2013年则是名为“稳健”,实为“从紧”的货币政策。只有经过严厉的货币紧缩政策,才能为未来数年的经济稳定增长扫平价格频繁波动的障碍,才能使宏观经济进入一个新的稳定运行时期。

3.2.1 宏观经济波动的货币因素

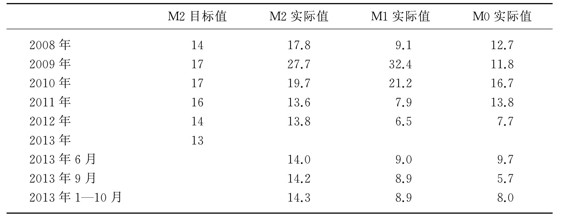

2009—2010年,中国人民银行在应对全球经济衰退的情形下采取了最激进的货币政策和财政政策。当美国、欧元区等经济体深陷于需求下降和长期经济疲软的痛苦状况时,2009年上半年的中国经济同样是一个下降态势:2009年第一季度,中国GDP的季度增长率下跌为6.6%,第二季度为7.5%。然而,中国货币当局的货币超发引发了持续三年的通货膨胀预期,推动了投资和消费的非正常增长。正常年份的广义货币供应量M2增长率在15%左右,2009年和2010年的M2增长率分别是27.7%和19.6%,不仅绝对地偏离了“适度宽松”货币政策的初衷,而且迅速演化为整个社会的通货膨胀预期的助推剂和通货膨胀率不断上涨的真实原因。从根本上说,通货膨胀是一种货币现象。正是太多的货币刺激导致2009—2010年经济活动的极其令人振奋的价格暴涨,无论是钢材、石油、电解铝等大宗商品,还是不动产价格均在一个极为短暂的下跌之后,快速地进入上涨通道,似乎逆转了美国金融危机带来的悲观情绪,许多人为之欢呼雀跃,连多年滞销的低质楼盘都成了“日光盘”,大宗商品交易商和房地产开发商沉浸和陶醉在滚滚而来的财富中。到2010年第一季度,GDP增长率达到了11.9%,当时被广泛誉为一次成功的“V”形反转。但是,一个非常规的货币冲击所产生的过度刺激只是一个短暂的经济繁荣,不可能持续地推动产出增长。过量货币发行的必然后果是金融市场的流动性从不足到充裕,再到泛滥。

几乎可以肯定,通货膨胀一定会导致资源的错误配置,降低经济效率。2011年后,一个高度从紧的宏观政策调整的风暴降临。

3.2.2 从紧政策的反复与弱化

过度繁荣的经济活动必然会有一次市场未预期的经济衰退。2011—2013年则是一次矫枉过正的货币政策调整期(见表3.2),2011年的广义货币供应量M2的增长目标是16%,实际上从2010年的19.6%急跌至13.6%;2012年的增长目标是14%,实则为13.8%。根据2013年初确定的广义货币供应量M2增长率为13%的目标值,以“稳健”之名是不恰当的。从全年的实际情况来看,2013年上半年货币信贷增速下滑:第一季度广义货币供应量M2同比增长15.7%,第二季度同比增长14%;上半年的人民币贷款余额同比增长14.2%,比上年同期下降1.8个百分点。总体上看,2013年上半年的货币政策保持了一个从紧的姿态。

表3.2 货币供应量同比增长率的比较(%)

资料来源:《2013年中国统计年鉴》,第666页;根据中国人民银行货币政策分析小组:《中国货币政策执行报告》2013年第一季度、第二季度和第三季度的数据整理。(www.daowen.com)

到了2013年下半年,货币政策有所调整。9月末,广义货币供应量M2余额为107.7万亿元,同比增长14.2%,比6月末高0.2个百分点,比上年末高0.4个百分点。9月末,狭义货币供应量M1余额为31.2万亿元,同比增长8.9%,比上年末高2.4个百分点。它显示银行体系流动性紧张状况有所缓解,是中央银行的货币政策取向进入一个新的经济周期的初步反映,是从紧货币政策的日渐弱化。

货币政策的频繁变动干扰了经济的周期性变化。经济周期理论指出,产出和就业的波动主要来自实际产出围绕潜在产出的波动。潜在产出被定义为一个国家在资源利用率最高时能达到的产出水平,产出的这种短期波动是由资本利用率的变化所决定的。在长期中,潜在产出的增长就是生产要素(资本和劳动)的可用量的增长,成为产出增长的一个重要决定因素。2011年下半年和2012年上半年以来,编制潜在产出官方估计值的部门提出中国的潜在增长率在7.2%—7.5%之间。我们的研究认为,如果没有明显的通货膨胀压力,7.5%的产出增长率是一个过低的数字,不能将2012—2013年的GDP季度增长率看成是一种常态化的增长率,它只是货币政策频繁干预的结果。紧随较低的GDP增长率之后必定是一个较高的GDP增长率(殷醒民,2011)。

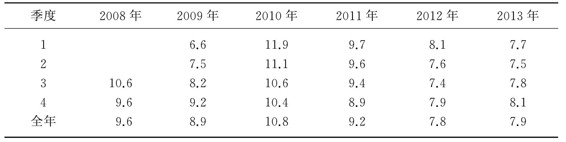

表3.3列举了2008—2013年的GDP季度增长率。没有一个精确的公认方法来监控经济衰退或扩张。依据经济理论并深入研究中国经济运行的基本特征后我们就可以更加接近精确的判断。2009年第一季度GDP增长率仅为6.6%,是本轮经济周期的第一个波谷,第二个波谷可以暂时确定为2012年的第三季度,并延续至2013年的第二季度。波峰则是2010年的第一季度:11.9%。这一时期GDP的季度增长率经历一个起起伏伏的过程,与货币政策的频繁调整有着密切的关系。

表3.3 2008—2013年GDP的季度增长率(%)

注:2013年第四季度是作者的估计值。

资料来源:中国人民银行和国家统计局网站。

按照商业周期理论的解释:波峰代表着一次扩张的结束,而波谷则代表着一次衰退的结束。扩张期只延续了15个月;衰退持续的时间大约为30—40个月;2012年第四季度有一个短暂的经济增长率“反弹”,进入到2013年后增长率再次下行,或称之为狭长的波谷:7.5%上下的水平。在2012—2013年第二季度的整整6个季度期间,始终没有积极的信号能够消除市场的悲观情绪。2013年8月,厦门大学宏观经济研究中心(2013)的报告看法是:基于中国季度宏观经济模型的预测结果表明,2013年上半年,中国经济还将维持减速的态势,第三季度的增长率可能降至7.46%,第四季度将进一步下降至7.42%;全年GDP增速将下降至7.54%,比上年降低0.26个百分点。在此,从紧的货币政策扮演了主要的角色。

基于经济周期理论可以得出的意见是:2011—2013年的经济增长率低于潜在产出,是一次校正宽松货币政策的调整期。在经济萧条的年份,生产力低的企业退出市场,那么相应的平均生产力水平就提高了,伴随而来的是高效率的新企业进入市场,它们将以一种更有效的方式重构经济系统。

表3.3的增长率数据显示,2012年第二季度至2013年第三季度的连续6个季度的经济增长率均在7.5%周围,变成了“U”形的增长特征。2013年第四季度的增长率将回升到8%,开启一个新的经济增长周期,也就告别连续三年的紧缩货币政策。短期的需求管理只是权宜之计,一旦退出,稳定的货币政策才能带来稳定的经济增长,才能真正实现“求进”的政策目标。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。