1.3 全球化新趋势与中国应对模式转型

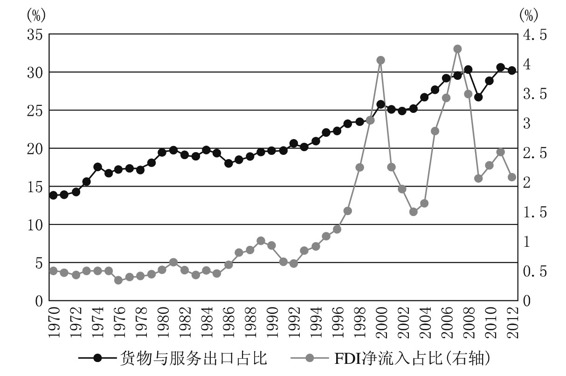

根据世界银行的定义,全球化是指“由贸易、金融、人口以及思想的不断融合所带来国家之间的相互依存”。虽然全球化过程在19世纪就已经开始,但是在近50年时间里却发生了质的飞跃。仅就贸易额来看,全球货物与服务出口额占GDP的比重从1970年的13.82%上升到2012年的30.15%。而对外直接投资净流入占GDP的比重也从1970年的0.50%上升到2012年的2.09%(图1.15)。

资料来源:世界银行WDI。

图1.15 全球货物与服务出口及外商直接投资净流入占GDP比重变化

推动全球化进程不断发展的主要动因在于运输、通信成本的下降和贸易壁垒的减弱(Frankel,2000)。陆路运输成本从1890年到2000年下降87%,航空运输成本在1955年到2004年间下降92%。而国际通信在1949年到2007年间下降了63%(World Trade Report,2008)。在技术进步以外,WTO所推动的全球经济和贸易自由化大大降低了关税壁垒。根据WTO秘书处的数据,发达国家的工业品平均关税从1940年的40%下降到乌拉圭回合后的3.8%。而中国关税总水平也从2001年的15.3%下降到2010年9.8%的低水平。

在促进全球贸易总量上升的同时,全球化所带来最大的结构变化在于发达国家通过跨国公司所实现的全球产业链布局。由于老龄化带来国内要素禀赋的变化和产业竞争的加剧,跨国公司将目光投向海外。利用全球化所带来的要素自由流动,跨国公司在充分发挥各个国家和地区的比较优势的基础上实现自身的国际竞争力。全球产业链分工的形成逐渐导致生产碎片化,从1970年到2009年,全球增加值占贸易总额的比重下降了10%到15%(Johnson and Noguera,2012)。跨国公司通过FDI、技术跨境转移和中间品贸易促进全球化的发展(Kleinert,2001)。可以说,现阶段全球化的推进背后是跨国公司全球布局下的国际产业链分工的继续推进,并由此引致的全球货物、服务和投资流扩大。

因此,现阶段的全球化在总量上表现为全球贸易额和投资的上升,在结构上体现为跨国公司所形成的全球产业链布局。与此同时,下一阶段的全球化进程也对全球贸易制度安排提出了新的要求,全球范围要素的自由流动必须同更高程度的服务贸易自由化、投资自由化和市场自由准入规则相适应。

1.3.1 全球化新趋势要求全球贸易规则的重塑

现阶段WTO框架下的贸易谈判已很难满足全球化未来的发展趋势。一方面,关税壁垒在国际贸易中的地位日益削弱,而多哈回合谈判在农产品和非农产品准入方面步履维艰。另一方面,下一阶段全球化对服务贸易、投资以及市场规则等方面的安排在WTO多边框架下很难实现。未来符合全球化新趋势的全球贸易规则必须满足对全球布局的跨国公司和由其主导全球产业链的有效服务。具体来说,这包括对服务贸易的有效安排、对外投资的合理管理以及相关市场规则的恰当界定。

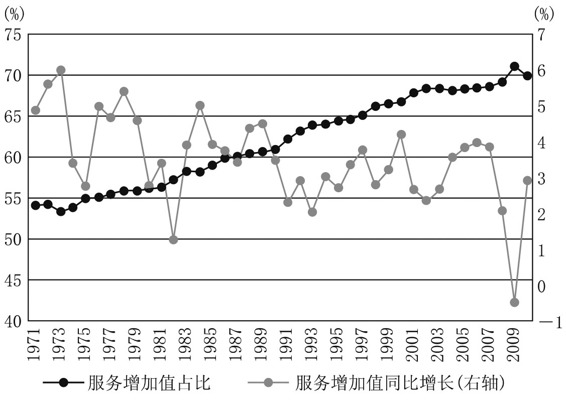

首先,服务贸易是未来全球贸易的主要发展方向,全球化有从“货物贸易的全球化”转向“非物质化的全球化”的趋势。全球服务业增加值占GDP的比重已经由1971年的54%上升到2010年的69.9%,而年平均增长率达到3%—4%的水平(图1.16)。就服务贸易来看,服务贸易占贸易总量的比重由1980年的17%上升到2000年的20%左右,而若以增加值衡量则从30%上升到43%(Subramanian and Kessler,2013)。一方面,服务贸易依附于货物贸易,通过对制造业的联动服务带动自身发展。另一方面,服务贸易对全球产业链的整合协调形成有力促进。以货物贸易为基础的全球服务贸易增长将成为未来全球贸易的主要发展趋势。而服务贸易自身具有不同于货物贸易的重要特征。第一,非关税壁垒对服务贸易的阻碍远大于关税壁垒。对国外服务提供者的市场准入限制是服务贸易的最大障碍(Hoekman and Braga,1997)。第二,由于服务提供在生产和消费上的同时性,服务贸易的主要方式不在于直接出口,而是通过对出口目的地的直接投资。第三,由于跨国公司的形成及其全球产业链布局,中间品贸易成为服务贸易的有效载体。绝大多数的服务通过全球产业链的中间品出口,以包含服务增加值的商品跨境流动方式出口国外(Grubel,1997)。而服务贸易的这一系列新特性都对未来国际贸易体系中的非关税壁垒、对外投资和中间品出口等规则提出新的要求。

资料来源:WDI。

图1.16 全球服务业增加值占GDP比重及其同比增长

其次,对外投资自由化程度很难满足跨国公司全球产业链布局的现实需求。全球产业链布局很重要的方面在于稳定可预期的中间产品贸易,而FDI则是创造生产中间环节供应商的理想途径。不仅如此,跨国公司只有通过对外直接投资的途径才可以在向发展中国家带去技术和工艺的同时,享受FDI流入国家要素禀赋的比较优势。跨国公司越多的国家对外投资规模往往也越高(Yangand Huang,2011)。但当前全球贸易在外国投资领域仍然没有实现良好的规则协同,远远落后于关税壁垒的削减。2012年全球对外国投资的限制和监管政策提高了25%(World Investment Report,2013)。目前对外国投资的限制主要集中在三个方面,一是对投资领域的限制,并以此保护国内的战略行业安全和新兴产业发展;二是产业政策的实施,通过对外商直接投资的规制服务于本国产业发展;三是对跨国并购的审批,以严格的监管措施限制通过并购进入本国的外国公司。诸多外国投资领域的限制阻碍了跨国公司对全球产业链的有效布局,也同时损害了各国比较优势的有效发挥。

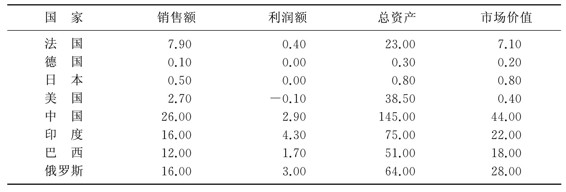

最后,与跨国公司全球产业链布局相关的市场规则没有清晰界定,主要包括知识产权保护、环境、劳工条件和国有企业行为等问题。具体来说,第一,发达国家跨国公司具有创新和科技优势,而有效的知识产权保护是其向发展中国家进行技术转移,进而实施产业链布局的关键基础(Krugman,1979)。发展中国家往往缺乏有效的知识产权保护,进而导致及时有效的技术转移无法完成。第二,环境和劳工条件的不一致阻碍全球贸易的进一步发展。目前各国均具有不同的环境和劳工标准,现实的差异为非贸易壁垒产生创造了条件。而跨国公司全球布局需要较为一致的环境和劳工标准适应其产业链标准化生产的需要。第三,当前的贸易体系缺乏对国有企业的有效规制,这又涉及政府购买、政府补贴以及公平竞争等诸多内容。全球国有企业的销售总额在2010年占到全球GDP的5.7%,而总资产占到全球GDP的35.8%(Kowalski,et al.,2013)。不仅如此,庞大的国有企业主要集中在中国这样的发展中贸易大国(见表1.5)。而现存的贸易体系并没有对国有企业的国际贸易行为做出合理规制,政府干预下的国有企业行为可能会对全球化的未来发展造成巨大影响。

表1.5 国有企业规模占各国GNI的比重(%)

资料来源:“State‐Owned Enterprises:Trade Effects and Policy Implications”,其通过WDI、Orbis和Forbes数据计算得到。

因此,现存的贸易体系在服务贸易、外国投资和市场规制等方面等很难符合全球化条件下跨国公司进行全球产业链布局的要求。换句话说,由跨国公司主导的全球要素自由流动和各国比较优势的发挥需要重新为全球贸易制定规则,进而在全球化新趋势下促进全球一体化进程的发展。

1.3.2 区域主义为世界制定新的全球贸易大宪章

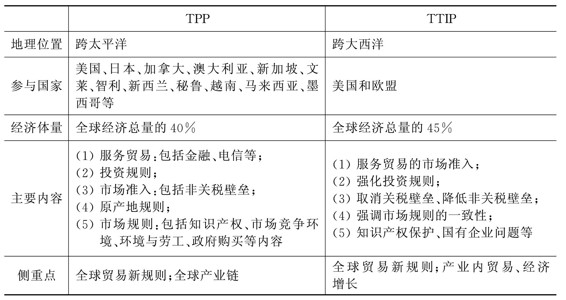

未来的贸易规则必须满足新一轮全球化趋势的要求,即为跨国公司的全球产业链布局提供便利。而原有的WTO框架在削减关税壁垒的同时却很难在服务贸易、投资准入和市场规则等方面为全球贸易贡献更大的突破。在近年以美国为代表的发达国家通过区域内部的多边或双边谈判,试图重新构建全球自由贸易秩序和规则。其中具有代表意义的是美国参与和主导的跨太平洋伙伴关系协议(TPP)和跨大西洋贸易与投资协议(TTIP)。

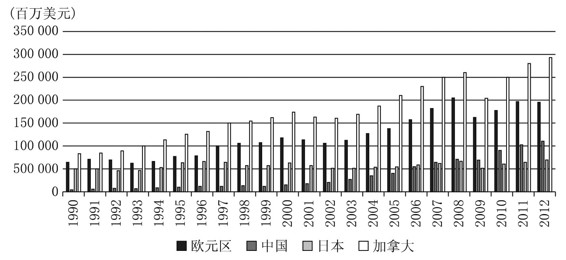

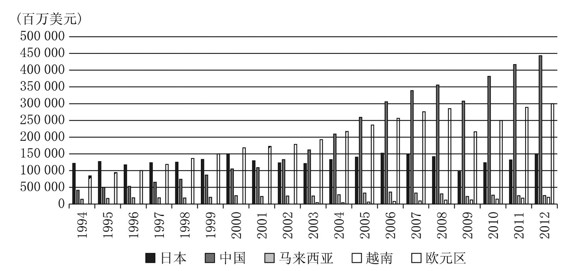

我们通过TPP和TTIP的比较就可以看出全球化新趋势下的这两大区域自由贸易协定对未来贸易自由化的重要意义(见表1.6)。首先,从经济体量上来看,日本加入后的TPP国家经济体量已经达到全球经济总量的40%。而美国和欧盟组成的TTIP经济体量可以达到全球经济总量的45%。其次,TPP和TIPP涵盖了几乎全球所有的发达国家和重要跨国公司。仅就美国来看,2013年全球500强企业中的美国企业占到132家,这些巨大的跨国公司主导了全球的创新、产业链锻造和要素流动。再次,TPP和TTIP的主要内容符合跨国公司全球产业链布局的需要。TPP和TTIP都强调服务贸易便利化和投资规则规范,进而为跨国公司的全球布局扫清非关税贸易壁垒。与此同时,对知识产权保护和市场竞争规则的强调符合欧美跨国公司全球布局和盈利创新的需要。最后,TPP和TTIP由于参与国家的不同对全球贸易领域各有侧重。欧洲和美国贸易以横向产业内贸易为主,强调工业品的差异化竞争。仅就美国来看,欧盟是美国仅次于加拿大的第二大出口目的地,2012年美国对欧元区的出口总额达到1948.9亿美元,而同期美国对中国和日本的出口分别只有1105.9亿和700.46亿美元(图1.17)。因此,美国同欧盟进行TTIP的谈判可以通过非关税贸易壁垒的削减有力促进本国的出口,这是极为重要的现实经济意义。与此同时,由于美国和欧盟企业处于全球产业链高端的位置,其对于服务贸易、投资准入以及知识产权等问题的强调也会通过未来全球自由贸易规则的制定服务于本国企业全球布局的需要,从而通过自由贸易规则的制定获得先机。而美国同跨太平洋地区国家所试图构建的TPP更加侧重于全球产业链的锻造。2012年中国对美国出口额达到4444.69亿美元,远大于欧元区对美国的3000.98亿美元出口(图1.18)。更为重要的是在跨太平洋地区存在完整的全球产业链,具体来说,先由美国为主的发达国家进行研发创新,再由日本、韩国等东亚国家进行中间品生产,进而在中国、越南等国家进行组装,最后进行贴牌包装销往世界各地。TPP通过对服务贸易、投资准入以及原产地规则等问题的协议促进跨太平洋地区全球产业链的进一步锻造;通过对以美国为主的发达国家在全球产业链两端即创新研发和品牌营销等高附加值环节的有效促进,充分利用发展中国家在全球产业链中端的要素禀赋比较优势。

表1.6 TPP和TTIP的比较

资料来源:根据TPP与TTIP相关政府公报整理。(www.daowen.com)

资料来源:IMF,CEIC数据库。

图1.17 美国对欧元区、日本、加拿大和中国的年度出口

资料来源:IMF,CEIC数据库。

图1.18 日本、中国、马来西亚、越南和欧元区对美国的年度出口

伴随着全球化的新趋势,区域主义在全球范围内逐渐兴起。通过开展以TPP、TTIP为代表的区域自由贸易协定谈判,全球正在着手制定新的自由贸易大宪章。通过对未来全球服务贸易、跨国投资和市场规则等方面的有效促进,区域主义将极大促进跨国公司在全球范围的产业链布局,进而实现生产要素在全球范围内的有效配置和全球长期可持续的经济增长。

1.3.3 全球化新趋势与上海自贸试验区建设

未来全球化的发展趋势是对服务贸易、跨国投资和市场规则日益重视。通过跨国公司全球产业链布局深化,全球要素禀赋的自由流动带来经济增长的持续动能。中国抓住了货物贸易全球化给自身发展创造的机遇,在加入WTO后产生持续的贸易顺差并由此成为拉动中国经济增长的重要推动力之一。2005年货物与服务净流出对GDP的增长贡献率一度达到22.2%。而在新一轮全球化浪潮中中国是否能够继续顺应全球化的新趋势,进而分享全球化的好处,仍然存在疑问。

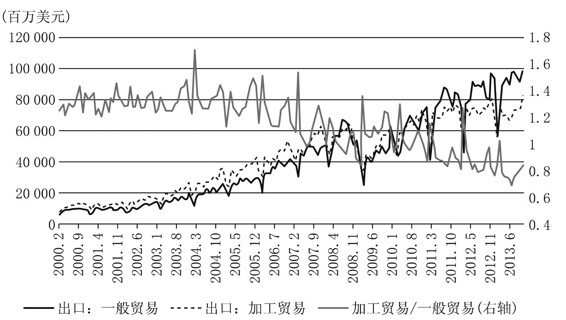

目前中国在全球产业链中主要处于中端位置,两头在外,即在利用发达国家科研创新和复杂中间品投入的基础上进行组装制造,再利用国外的平台和营销销往其他地区。从贸易方式上来看,2000年以后主导中国出口增长的主要推动力量是加工贸易的持续上升。2000年1月加工贸易的出口总额只有92.45亿美元,而2007年1月这一数值就上升到438.48亿美元。从2000年到2007年间加工贸易出口额也一直超过一般贸易出口额,2004年2月达到最高的1.7倍(图1.19)。但一方面处于全球产业链中低端的现状导致中国产品出口的附加值极低,而未来逐渐老龄化的要素禀赋改变可能导致中国依靠低附加值出口的参与全球贸易模式不可持续。另一方面金融危机后加工贸易出口持续低迷,2013年10月加工贸易出口额只有一般贸易的80%。在欧美发达国家依靠廉价土地、金融和能源要素促进制造业回流的大背景下,中国在全球产业价值链中的位置很难实现出口对经济的持续拉动。

资料来源:海关总署,CEIC数据库。

图1.19 中国一般贸易和加工贸易出口的月度变化

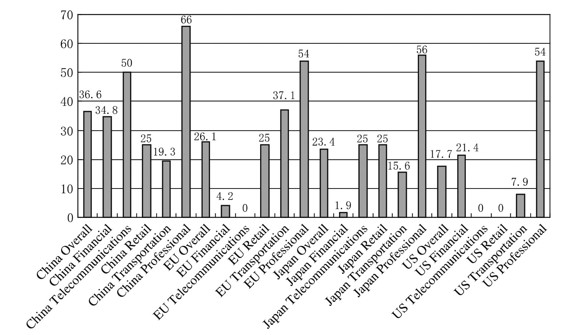

与此同时,中国现有的制度安排和微观市场主体都很难同未来全球化下的服务贸易、跨境投资和市场规则相适应。具体来说,首先,中国对服务贸易的限制在全球属于较高水平。中国服务贸易总体限制指数达到36.6,远高于欧盟26.1、日本23.4和美国17.7的水平。分行业来看,中国在金融、电信和专业服务方面都有较强的管制,而这些恰恰是在全球产业链上产业升级所需要的高端生产性服务业(图1.20)。其次,中国在外商直接投资上存在较为严格的审批制度,对外商直接投资可以进入的产业部门有详细的限制。这些限制阻碍了全球产业链在中国的进一步发展和升级,也同时抑制了本国包括服务部门在内诸多行业的竞争效率提高。再次,大型国有企业主导中国对外投资,缺乏创新和效率。2011年中国对外直接投资存量有62.7%由国有企业完成,中国企业的对外投资集中在国有垄断的采矿行业,2011年采矿业的对外投资是制造业的2倍。根据《中国企业500强发展报告》,在中国前100家跨国公司中,有77家国有企业,且主要分布在采矿业和建筑业。但中国最具创新精神的企业几乎都是民营企业,500强企业中研发强度超过5%以上的超过50%是民营企业。最后,中国缺乏促进企业对外投资便利化的相应机制,事实上,中国经济体量同对外投资规模极不相称。2011年中国GDP占世界比重达到10.48%,而同期中国对外直接投资存量占世界比重只有1.73%,流量比重也仅达到4.05%(图1.21)。

资料来源:世界银行服务贸易限制数据库(STRD)。

图1.20 中国、欧盟、日本和美国的服务贸易限制

资料来源:中国对外直接投资统计公报。

图1.21 中国GDP和对外直接投资占全球比重的年度变化

可以说中国未来经济发展同全球化新趋势的有效对接必须依赖相应的制度变革。因为一方面TPP未来对跨太平洋地区产业链的锻造可能会和中国老龄化社会带来要素禀赋改革一起对中国目前的加工贸易模式造成冲击,而另一方面中国目前的制度安排和微观经济主体都很难满足全球化下服务贸易、跨国投资和市场规则的一系列要求。

中国需要通过同全球化新趋势的有效对接,通过全球产业链上的升级实现自身要素禀赋改变下的持续经济增长。同时,全球化新趋势对市场规则的强调也同时符合中国自身未来改革的方向。区域主义下的TPP和TTIP所秉持的竞争规则、对国有企业市场活动的限制以及对知识产权的强调,实际上都可以通过对国内市场进行约束而促进中国自身微观经济主体效能的提高。通过对外开放倒逼国内改革,在对接全球化新趋势的同时实现自身的经济活力。

只有了解全球化新趋势同中国经济未来发展路径的内在关系,才可以深刻理解上海自贸试验区建设对整个中国经济转型的重要意义。上海自贸试验区建设通过一系列制度创新,既成为中国改革的“试验田”,又作为同全球化新趋势及具体到同TPP对接的窗口。具体来看,首先,上海自贸试验区强调包括金融业在内的服务业开放,在金融、航运和专业服务等生产性服务业方面有较大程度的开放。因为服务业开放不仅可以通过竞争带来其自身效率的提高,而且有助于与之关联的制造业发展,最终促进长三角乃至整个中国在全球产业链中的角色转换。其次,上海自贸试验区同时强调投资领域开放,提出了“负面清单管理”和“准入前国民待遇”。一方面,投资领域开放是对全球产业链下跨国公司全球布局的有力呼应,通过给予生产要素流动的自由促进自身同世界经济的深度融合。另一方面,投资领域开放同样包括对国内企业走出去提供充分的支持。中国需要自己的跨国公司参与全球治理,并为中国未来的经济增长寻找资源和机会。而对国有企业垄断的破除在对接TPP的同时为民营企业的国内和海外壮大创造更为广阔的空间。再次,通过服务业发展和投资领域开放促进中国贸易模式发生转变,从专注于加工贸易的两头在外转向高附加值的中间品生产乃至研发创新。这一系列转变有赖于中国自身高端生产服务业发展和跨国投资所引致的全球产业链联系。最后,政府为微观经济主体活动提供高效服务,优化市场规则。政府对市场竞争的维护以及高质量的市场监管在未来的全球治理中日益重要,进而形成全球一体的经济秩序。

因此,未来的全球化表现为跨国公司在全球范围内的资源配置实现全球产业链的锻造和要素自由流动。全球化的新趋势要求服务贸易、跨国投资的自由化和良好的市场规则。为了实现同区域主义推动下的全球贸易秩序重构的有效对接和中国在全球产业链中地位的上升,中国需要一系列的制度变革,上海自贸试验区就成为这一系列制度变迁的“试验田”。进而通过服务贸易自由化,投资领域的开放和贸易模式转变,在健全市场规则的前提下为参与未来全球贸易新秩序构建打下良好基础。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。