1.1 全球经济调整新格局已然确立

1.1.1 美国经济踏上回暖之路

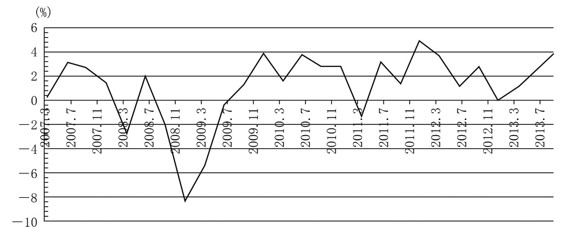

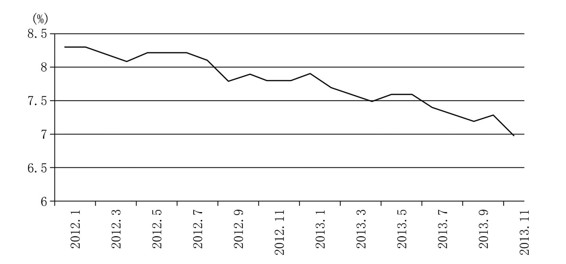

全球经济趋向好转的主要原因在于美国经济的持续回暖。2013年三季度美国经济增长率为4.1%,高于2013年二季度的2.5%和一季度的1.1%,为2012年以来的最大增幅(图1.1)。同时,美国就业情况出现了明显改善,2013年11月非农就业人数增加20.3万,较10月相比增加0.3万,失业率则下降至7.0%,为近五年以来的最低点(图1.2)。从其他指标来看,制造业PMI为57.3,创2011年4月以来的新高,消费者信心指数达到了82.5,处于2008年金融危机爆发以来的较高水平。这些指数的持续回升都表明美国经济景气度较高。

资料来源:CEIC。

图1.1 美国季度GDP增长率

资料来源:CEIC。

图1.2 美国失业率

美国经济复苏得益于两个方面。第一,量化宽松政策起到了修复居民资产负债表的作用。量化宽松政策推动了房地产以及金融市场的繁荣,通过财富效应提振了居民消费,进而带动了企业投资需求;第二,美国科技创新、能源革命加大了投资需求,同时也提高了经济的长期供给能力。展望2014年,美国经济将延续稳健复苏的趋势,就业市场不断改善的势头将得到维持。首先,私人部门去杠杆过程已经基本完成。居民可支配收入的提高以及资产价格的回升使得私人部门负债与可支配收入比重下降至110%以下的合理区间,消费者信心达到高点,这将有助于居民消费的增长。其次,政府去杠杆的过程也已经历过最艰难的时期,财政紧缩高潮已经过去,美国政府债务水平回到了历史的均值区间。再次,就业市场呈现的回升趋势将使“就业改善—收入上行—消费增长”循环得以延续。

1.1.2 欧洲经济扫除危机阴霾

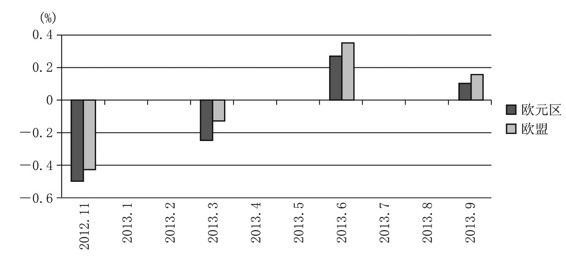

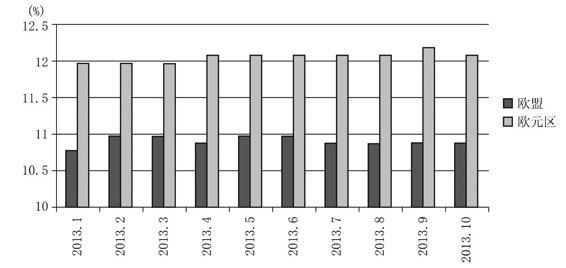

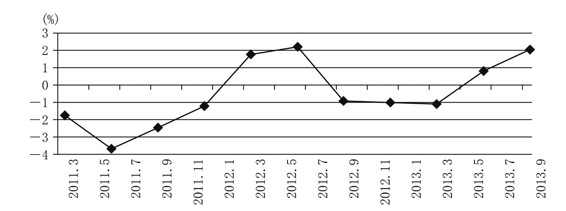

欧盟28国和欧元区17国三季度GDP环比增长分别为0.2%和0.1%,经济恢复正增长(图1.3)。2013年10月,欧盟失业率保持在10.9%,欧元区失业率为12.1%,环比下降0.1%(图1.4)。从其他指标来看,11月欧元区制造业PMI为51.6,连续5个月处于荣枯线以上,消费者信心指数为12.4,自2012年10月以来持续回升,并处于2011年7月以来的最高值。此外,2013年10月,希腊、爱尔兰、西班牙和葡萄牙国债收益率分别为8.74%、3.65%、4.22%和6.33%,均回落至金融危机前的水平,欧债危机渐行渐远。展望2014年,欧洲经济复苏动力仍将持续。首先,美国量化宽松政策的退出所产生的流动性冲击提高了资本对风险的敏感性,这将加大资本向增长前景较好、处于技术前沿的发达国家流动的规模;其次,较金融危机时期相比,全球经济趋于好转,这对拉动欧洲出口有积极作用;再次,经历债务危机的欧洲国家所进行的劳动力制度和福利制度改革所产生的积极影响将逐步显现。

资料来源:Eurostat。

图1.3 欧盟及欧元区的GDP增长率

资料来源:Eurostat。

图1.4 欧盟及欧元区的失业率

1.1.3 日本经济复苏乏善可陈

日本经济在规模巨大的刺激政策下摆脱了负增长的阴霾。刺激政策由大胆的货币政策、机动的财政政策以及刺激民间投资为中心的经济产业成长战略构成,其中最引人注目的是宽松的货币政策以及由此引致的日元加速贬值。然而,从政策的执行情况来看,积极财政政策规模仍然有限,并且旨在提高民间投资、鼓励竞争的产业政策仍然没有实质性举措。长期来看,货币保持中性,通过日元贬值以及虚拟经济繁荣产生的财富效应难以对经济的长期供给能力产生显著改善,制约日本长期经济增长的结构性问题,比如产业空心化和人口老龄化等并没有得到有效解决。此外,2014年消费税将从5%上调至8%,在景气上行通道并不明确的情况下提高税率将会对消费需求产生一定程度的负面影响。

1.1.4 新兴市场经济饱受冲击

新兴市场经济格局会弱于发达国家,在量化宽松政策退出过程中,出现贸易逆差的新兴经济体将受到更为严重的冲击。展望2014年,新兴市场国家面临着三方面的挑战。第一,美国量化宽松政策退出带来的资本外流。2008年美国金融危机爆发以来,在流动性泛滥的国际环境下,新兴市场国家经历了快速复苏的过程,资产价格上涨以及由此带来的财富效应提振了经济。然而,随着美国经济的好转,量化宽松政策的逐渐退出,获利资本流向处于技术革新前沿的发达国家将不可避免。这种流动性风险的产生主要取决于经常账户收支、存贷比以及资本账户开放程度。第二,中国经济增速下滑带来的需求下降。2008年金融危机爆发后,中国采取的刺激性财政政策不仅避免了中国经济的“硬着陆”,而且也通过贸易增加了新兴市场的资源和原材料出口。而随着中国经济增速的下滑,新兴市场面临着外需下降的困难。第三,贸易条件的恶化。大宗商品及原材料价格在美元走强的条件下将受到压制。总体来看,新兴经济体外部环境出现恶化,内部结构性矛盾将会逐步显现。

资料来源:CEIC。

图1.5 日本经济增长率(www.daowen.com)

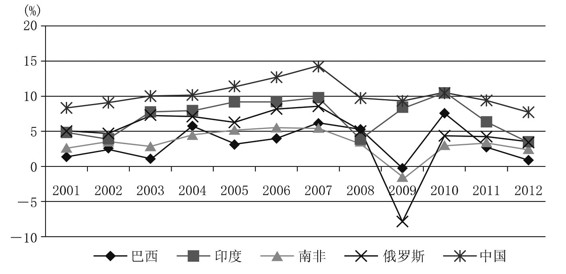

资料来源:CEIC。

图1.6 金砖国家经济增长率

1.1.5 中国经济借力全球复苏

2014年中国经济可能出现两方面的转变。第一,随着国内金融改革的稳步推进,在金融危机爆发之后采取的扩张性财政政策带来的投资效率低下有望得到改善。利率市场化的推进使得价格机制逐步发挥其应有的资源配置功能,过去配给信贷、压低资金价格等金融抑制格局将被打破,资金的合理定价将会有效地反映市场供给和需求,避免低效率投资项目占用较多资金的情况。第二,金融危机爆发以来全球经济增速大幅放缓拖累中国出口的局面有望改变。加入WTO以来,中国贸易增速有过快速的增长,2013年的增速已经从过去的20%下降到8%。但是,不可否认出口占中国GDP的比重为25%,仍然较高,它依然是影响中国经济的关键因素。2014年发达国家和新兴市场国家经济虽有所分化,但总体而言,全球经济将会复苏(表1.1)。全球经济回暖有助于中国经济稳固当前的中高增长平台。

表1.1 全球及主要经济体经济增长预测(%)

资料来源:IMF《全球经济展望》(2013.3)、《新兴经济体发展2013年度报告》。

在全球化背景下,各国经济联系不断加强,对于美国、欧元区这样较大的经济体而言,其复苏将会拉动中国经济出口。如果将中国等视为以制造为主的国家,将美欧等国视为以创新、金融等高附加值产业为主的国家,将部分新兴市场国家视为以资源生产和出口的国家,那么全球“三国演义”将展开新一轮的正向反馈联系。首先,欧美经济的复苏将通过贸易渠道拉动作为追赶国家的中国的出口。中国出口增加一方面有助于短期经济增长,另一方面通过学习效应也有助于经济效率的提升,从而提高长期经济供给能力。其次,中国经济发展增加了欧美发达国家的先进制造业产品以及资源国家的原材料和资源产品的需求。这些国家出口的增加又会巩固其经济上行通道,从而进一步提高其对中国产品的需求。

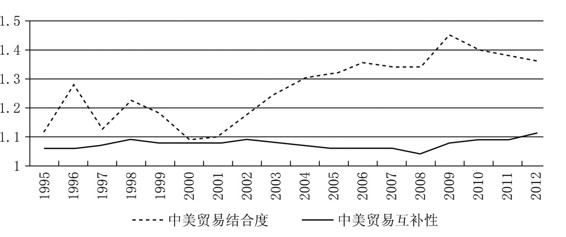

全球“三国演义”所产生的正向反馈效应依赖于以中国为代表的制造、以美欧为代表的研发和金融及以部分新兴市场国家为代表的资源比较优势的差异,以及由此产生的商品贸易和服务贸易的互补性。这种互补性取决于产业结构、消费需求以及要素禀赋的差异(魏浩等,2005;宗建亮、熊豪华,2007;黄满盈,2011)。按照显性比较优势,中美相比,中国在工业制成品、杂项制品等产品上具有比较优势;美国在高科技产品、化学及其制品、机械和运输设备等产品上具有比较优势[1]。如果按照贸易结合度指标和贸易互补性指标[2],将一个国家整体的比较优势和比较劣势综合加以考虑,那么中美贸易的结合度和互补性指标均大于1,这表明中美两国贸易关系十分紧密(图1.7)。

资料来源:http://unctadstat.unctad.org。

图1.7 中美贸易结合度和贸易互补性

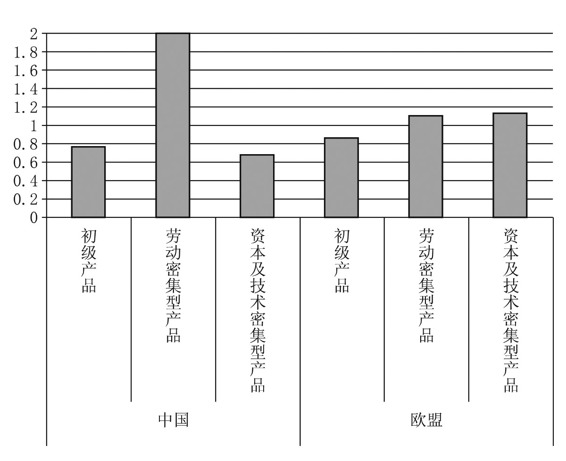

贸易互补性指标反映了贸易双方出口供给与进口需求之间的产品吻合程度。从中欧贸易互补性来看,随着中国经济的高速发展和国际贸易自由化程度的不断推进,特别是出口市场多元化战略的实施,中国和欧洲之间表现出较强的贸易互补性。从显性比较优势来看,中欧相比,中国在劳动密集型产品上具有明显的优势,而欧洲在资本及技术密集型产品上具有明显的优势。同时,随着中国经济规模的扩大,粗放型增长模式依赖于大量资源的投入,增加了资源产品的需求,中国在初级产品方面处于劣势(图1.8)。

图1.8 中欧显性比较优势

对于中国而言,劳动力相对比较丰富,对于美欧而言,资本相对比较丰富,因此按照比较优势理论,中国应当发展劳动密集型产业,生产劳动密集型产品;美欧应当发展资本密集型产业,生产资本密集型产品。此外,按照克鲁格曼的新贸易理论,中国和美欧还处于不同的经济发展阶段,根据产业结构以及要素禀赋上的差异发展贸易还可以扩大贸易规模,进而增加国内的有效需求,更充分地发挥比较优势,提高要素资源的配置效率,最终提升国民经济运行的效率。

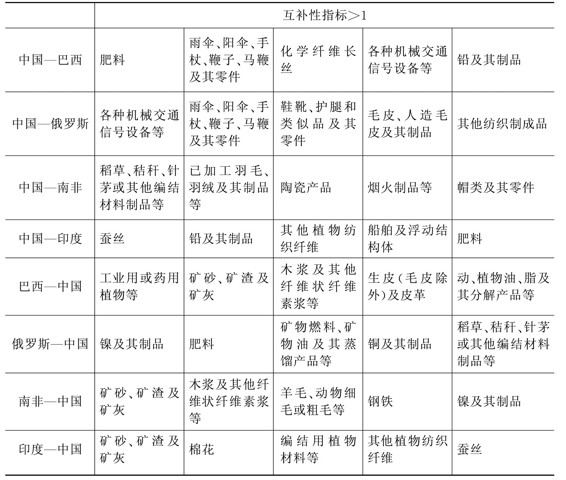

中国不仅仅与美欧发达国家存在较强的贸易互补性,而且也与新兴经济体存在一定程度的贸易互补性。以金砖国家为例,表1.2列举了中国和金砖国家相互之间具有比较优势的贸易产品,其中仅列举了显性比较优势位于前五位的贸易产品。从中可以发现,与俄罗斯、巴西和南非相比,中国在手工业制品、化工产品、轻工业产品以及机械制成品方面具有较强的比较优势;与中国相比,俄罗斯、巴西和南非在原材料、初级产品方面具有较强的比较优势,比如,巴西、南非的农产品、矿产品等,俄罗斯的石油、天然气等能源类产品以及原木材料。中国是世界第二大经济体,同时也是人均资源较为匮乏的国家,资源和原材料相对比较短缺,而这方面恰恰是俄罗斯、巴西和南非的比较优势所在。同时,随着中国经济的崛起,中国所面对的资源约束日趋明显,因此中国与这些国家可以通过贸易往来,充分发挥基于自身资源禀赋的比较优势,从而实现双赢。此外,中国和印度虽然同为劳动力相对丰富的国家,具有比较优势的产品有一定的相似性,但是两个国家发展水平依然有所差异,同种产品内部也存在一定的异质性,因此中印之间也存在互补性较强的贸易产品。

表1.2 中国与金砖国家的贸易互补性

注:行业划分按照二位HS编码。

资料来源:EPS世界贸易数据库。

在全球经济转暖的背景下,中国作为追赶国家与欧美发达国家以及俄罗斯、巴西、南非等资源国家都存在较强的贸易互补性,中国经济也将从全球经济复苏中汲取增长的动力。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。