0.2 2014年中国经济的平稳增长及其下行风险

0.2.1 中国经济运行总体平稳,深层矛盾进一步积累

2013年以来,中国经济增长总体平稳,主要呈现出三大特征:

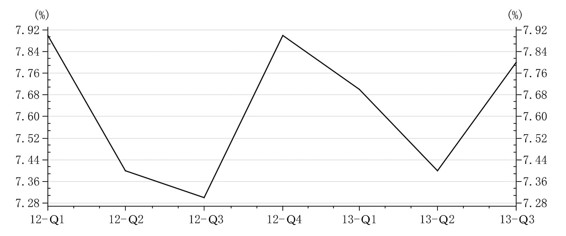

一是经济增速止跌企稳。受总需求疲软的影响,一季度全国经济增速为7.7%,比上年四季度下降0.2个百分点;二季度进一步下滑至7.5%。进入三季度后,由于国务院及时创新宏观管理方式,明确调控区间,增强了企业发展信心,并且围绕“调结构、稳增长、促改革”,推出了一系列政策措施,经济增速回升到7.8%。四季度由于受上年同期基数较高的影响,经济增速可能稳中略降。全年预计经济增速将达7.6%—7.8%,与上年基本持平,超过年初设定的7.5%的预期目标。

二是经济增长主要靠投资拉动。2013年是政府换届后的第一年,投资依然保持着较高增长速度的主要动力。前三季度,全国固定资产投资增长20.2%,同比仅微降0.3个百分点。其中,基础设施投资增长25.1%,同比上升1.4个百分点;民间投资增长23.3%,快于全社会投资增幅。但消费受“八项规定”出台的影响,增速大幅下降。前三季度全国社会消费品零售总额增长12.9%,同比下降1.2个百分点。前三季度,投资对GDP增长的贡献率达到55.8%,比一季度上升25.5个百分点;而消费贡献率为45.9%,比一季度下降9.6个百分点,出口贡献率为-1.7%,比一季度下降15.9个百分点,投资替代消费和出口成为拉动经济增长的主要动力。

资料来源:Wind资讯。

图0.5 中国经济增长率变化(当季同比)

三是经济运行的质量和协调度有所提高。2013年以来,在经济继续保持7.8%左右的中高速增长态势的同时,物价走势平稳,1—10月CPI仅增长2.6%,同比下降0.1个百分点,预计全年通胀率低于3%。就业形势稳定,全国城镇新增就业有望超过1200万人,大大超过了年初制定的900万人的目标,没有出现大规模的就业问题。国际收支状况进一步改善,三季度我国国际收支经常项目、资本和金融项目顺差额分别为397亿美元和573亿美元,均较上半年大幅下降近600亿美元,国际收支状况更趋平衡。这表明经济运行的质量和协调度有所提高。

但与此同时,经济运行仍然存在着风险和隐忧,深层次矛盾进一步积累:

一是经济回升的基础不稳固。2013年下半年,全国经济增速回升主要是靠短期政策效应的发挥,市场总需求依然不足,特别是投资增速有放缓迹象,预示着未来经济增长后劲不足。

资料来源:Wind资讯。

图0.6 中国居民消费价格指数变化(当月同比)(https://www.daowen.com)

二是高耗能产业快速回升导致节能减排压力加大。2013年工业增速回升中,钢铁、焦炭、平板玻璃等高耗能重工业增速超过预期。前三季度,全社会用电量增长7.2%,同比提高2.4个百分点,其中工业用电量占70%左右,而高耗能产业的用电消耗又占到工业消耗的一半左右。上半年全国单位GDP能耗仅下降3.4%,与全年3.5%的目标尚存差距。

三是产能过剩矛盾进一步加剧。2013年以来,全国产业结构调整未有明显进展,产能过剩矛盾进一步加剧,不仅旧有的过剩产能未能消化,而且新产能过剩又继续叠加,许多行业产能利用率不足75%,按照西方标准已处于经济危机中,严重制约了经济增长与转型升级。

四是资金“体外循环”导致金融潜在风险上升。1—10月,社会融资规模累积达14.82万亿元,比上年同期增加近1.81万亿元,其中绝大部分新增贷款是以信托和委托贷款等方式由影子银行提供。从资金流向上看,地方政府融资平台贷款与房地产贷款占全部贷款的比重接近35%,企业新增贷款同比增长不足6000亿元,社会资金“脱实就虚”和“体外循环”情况严重,使得金融风险进一步加大。

0.2.2 2014中国经济有望与2013年持平,但下行风险依然存在

2014年是中国全面深化改革的一年,预计消费和出口形势略好于2013年,经济增长速度有望与2013年持平:一是固定资产投资仍将保持较高增速。一方面,从历史上看,政府换届的前两年投资增幅不会很低;另一方面,从投资需求看,当前仍有扩张空间。2014年随着扩大内需政策的实施,预计铁路网、城市基础设施、信息基础设施和旧城改造投资将会出现高潮。同时,随着行政审批制度改革和投资领域进一步放开,民营企业投资增速有望加快,成为支撑投资增长的主要力量。因此,2014年投资增速虽会比2013年略有下降,但总体上仍能保持较高水平。二是消费增速将适度回升。党的十八届三中全会后,收入分配改革措施将适时出台。这有利于降低结构失衡,使我国消费储蓄的比例关系逐步回到正常水平,并使2014年的需求结构得到一定的改善。同时,2013年消费增速下降对2014年增长基数的影响将会消失。因此,2014年消费增速将高于2013年,对GDP增长的贡献将上升,重新成为总需求增长的引擎。三是外部需求有望小幅改善。2014年随着发达国家经济继续复苏,外部需求有望小幅改善。特别是我国最大的贸易伙伴,欧盟经济的复苏将直接提振我国的出口。同时,我国积极推进与东盟、韩国等国家或地区的区域性自由贸易谈判,争取在局部地区内实现贸易和投资自由化,也将对我国出口平稳增长形成一定支撑作用。因此,2014年的出口形势会稍好于2013年。根据以上情况判断,2014年经济增长速度仍可保持在7.8%左右,与2013年大致持平。

但与此同时,也必须清醒地看到,2014年全国经济增长仍然面临着一系列重大制约因素:一是经济周期性下降仍未结束。2014年中国经济运行仍然处于本轮周期的下降期,经济增长缺乏强劲回升的动力。二是当前经济运行中累积的产能过剩、房地产泡沫、地方债务问题等深层次的结构性矛盾并未解决,而且越来越接近临界点,对经济增长的制约越来越大。特别是2014年中央加大化解产能过剩的力度,将对部分地区和行业的生产增长产生较大的影响,而新的经济增长点尚未形成,难以起到弥补作用。三是地方政府投资进一步增长存在较大约束。随着中央清理地方融资平台和规范地方政府融资行为,以及继续实行偏紧的宏观政策和大力督促地方转变执政理念,地方政府的融资扩张将更为困难,融资成本越来越高。因此,地方政府投资增速将会放慢。四是房地产投资增速可能适度回落。2014年受财税体制改革和房地产税试点范围扩大的影响,房地产市场可能由热转冷,带动房地产投资增速适度回落。五是宏观调控政策不会明显松动。2014年宏观调控政策将继续坚持“不扩大赤字,既不放松也不收紧银根”的政策基调,政策重点仍将侧重于稳增长、防风险和调结构,政策取向将转为更加中性或偏紧。一方面,财政政策将更趋谨慎,财政赤字增幅可能下降,财政扩张力度减小,对GDP的拉动作用小于2013年;另一方面,货币政策将在中性的基础上趋紧,央行可能会设定比2013年更低的M2增速指标,新增贷款和社会融资总量增幅将低于2013年。因此,2014年的政策环境不会明显改善,总体环境比2013年略有偏紧。这些情况表明,2014年经济增长仍然存在下行的风险。

由于目前房地产开发贷款仅占银行信贷总额7%—8%,且不良贷款率低于0.5%,2014年发生系统性金融风险的可能性不大,国内经济能否继续保持平稳增长,关键取决于投资。只要投资不出现大幅回落,2014年的经济增长速度可望与2013年持平。但如果投资增幅出现较为明显的下降,经济增速有可能低于2013年。特别是2014年一季度,在2013年年中出台的短期刺激政策的效应消失后,如果投资不能及时跟进,经济有可能再次出现波动。但综合起来看,2014年经济保持平稳增长的可能性较大。

0.2.3 2014年国内经济运行存在着四大风险因素

一是财政收支矛盾加大的风险。2013年以来,我国财政收入增加呈现明显的扩张乏力现象,上半年不少地区的地方财政收支出现较大困难。2014年随着结构性减税、“营改增”等改革措施的推进,再加上经济增长总体平稳,我国财政收入大幅增长的可能性较小,仍将呈现增长乏力局面。但与此同时,我国财政支出却呈现刚性特征,且规模日趋扩大,这会导致我国财政收支矛盾进一步加大。预计2014年发生财政收支困难的地区将会进一步增加。

二是物价上涨突破上限的风险。2013年下半年以来,随着经济增速逐步回升,CPI涨幅也紧随其后。9月CPI涨幅首次超过3%的警戒线,达到3.1%。10月CPI继续上涨到3.2%,创多月来新高,逐步接近3.5%的上限,其中食品价格上涨幅度高达6.5%。2013年底2014年初,随着元旦和春节的临近,食品和消费品还将迎来新一轮需求高峰,有可能推动CPI进一步走高。2014年随着货币的继续投放,流动性将进一步增大,给物价上涨带来沉重压力。特别是随着水电煤价格调整和生猪等农副产品价格上涨,通胀压力将进一步加大。同时,国际油价有可能出现波动,对我国形成新的输入性通胀压力。因此,对2014年的通胀形势不可掉以轻心。

三是房价全面下跌的风险。当前国内房地产市场存在着较大的泡沫。国际货币基金组织数据显示,在世界最昂贵的房地产市场中,中国五大城市名列前茅。2013年以来,在全国640多个大中城市中,有超过半数的城市房价在跌。其中,温州、鄂尔多斯等城市房价出现大幅下滑。从70个大中城市看,房价涨幅和住房销量也在逐月下降,其中北京、广州等一线城市“金九银十”的楼市成交量出现大幅下降。前10个月,全国商品房销售面积同比增长21.8%,比前9个月回落1.5个百分点;商品房销售额增长32.3%,比前9个月回落1.6个百分点。2014年随着税制改革和房贷利率走高,特别是美元升值后国际热钱回流美国,有可能刺破房市泡沫,使得更多房贷违约,导致全国特别是三四线城市的房价加速下降,类似于温州和鄂尔多斯的房市暴跌有可能向更多城市和地区蔓延。

四是地方政府债务偿还违约的风险。2014年地方政府债务到期量较多,在货币政策偏紧、房地产市场回落、地方财政增收放缓和地方融资更趋规范的情况下,不排除个别地方融资平台出现偿债困难,导致一些地方政府债务违约风险上升。但鉴于地方政府整体负债与经济规模相比仍然较低,发生系统性金融危机的可能性较小。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。