3.1 会计凭证

3.1.1 会计凭证的意义

会计凭证简称凭证,是记录经济业务、明确经济责任的书面证明,是用来登记账簿的依据。在会计工作中,记账必须以正确的凭证为依据,不能凭空记账。因此,在经济业务发生时,都要填制适当的凭证,并经有关经办人员签名盖章,以资证明和负责。

填制和审核会计凭证,在会计工作中具有下列几方面的主要作用:

(1)提供会计信息 会计人员可以根据会计凭证,对日常大量的、分散的各种经济业务进行整理、分类、汇总,并经过会计处理,为经济管理提供有用的会计信息。

(2)监督、控制经济活动 经济业务是否合法合理,是否客观事实,在记账前都要经过主管人员审核。由于会计凭证是记录经济业务的文件,因此,根据凭证就可以进行经济业务的审核,为保证一个单位的经济活动符合财经纪律和有关制度的规定,起到监督和控制的作用。

(3)提供记账依据 记账必须以审查合格的会计凭证为依据,没有凭证,不能记账。这就保证了账簿记录的客观性、真实性和正确性,克服了主观随意性,使会计信息的质量得到了可靠的保证。

(4)加强岗位责任制 由于会计凭证是经济业务的记录文件,每笔经济业务的发生和完成情况,都要填制凭证,有关经办人员都要在凭证上签字盖章,以示负责。这样,会计凭证就可以起到加强岗位责任制的作用,促使每一岗位人员认真负责地做好本职工作;如果发现问题,也有据可查,进而划清责任。

3.1.2 会计凭证的种类

会计凭证有多种多样,可以按照不同的标准进行分类,但最基本的方法是按其填制程序和用途分类。会计凭证按其填制程序和用途可分为原始凭证和记账凭证两种。

1)原始凭证

原始凭证,又称单据,是在经济业务发生或完成时取得或填制的,用以记录、证明经济业务发生或完成的原始证据,是进行会计核算的原始资料。

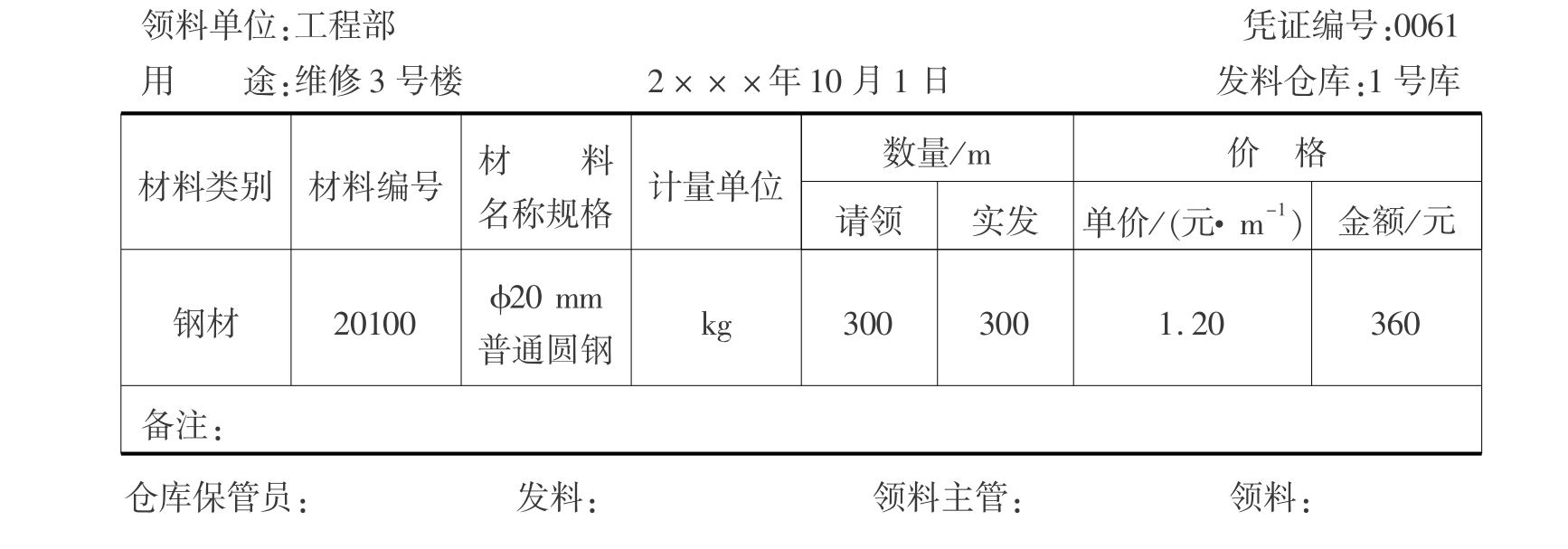

(1)原始凭证按其来源不同,可以分为自制原始凭证和外来原始凭证 自制原始凭证是指在经济业务发生或完成后,由本单位有关部门或者人员,根据经济业务的内容自行填制的原始凭证,如企业购进材料验收入库时填制的收料单,发出材料时填制的领料单(见表3.1)等。

表3.1 领料单

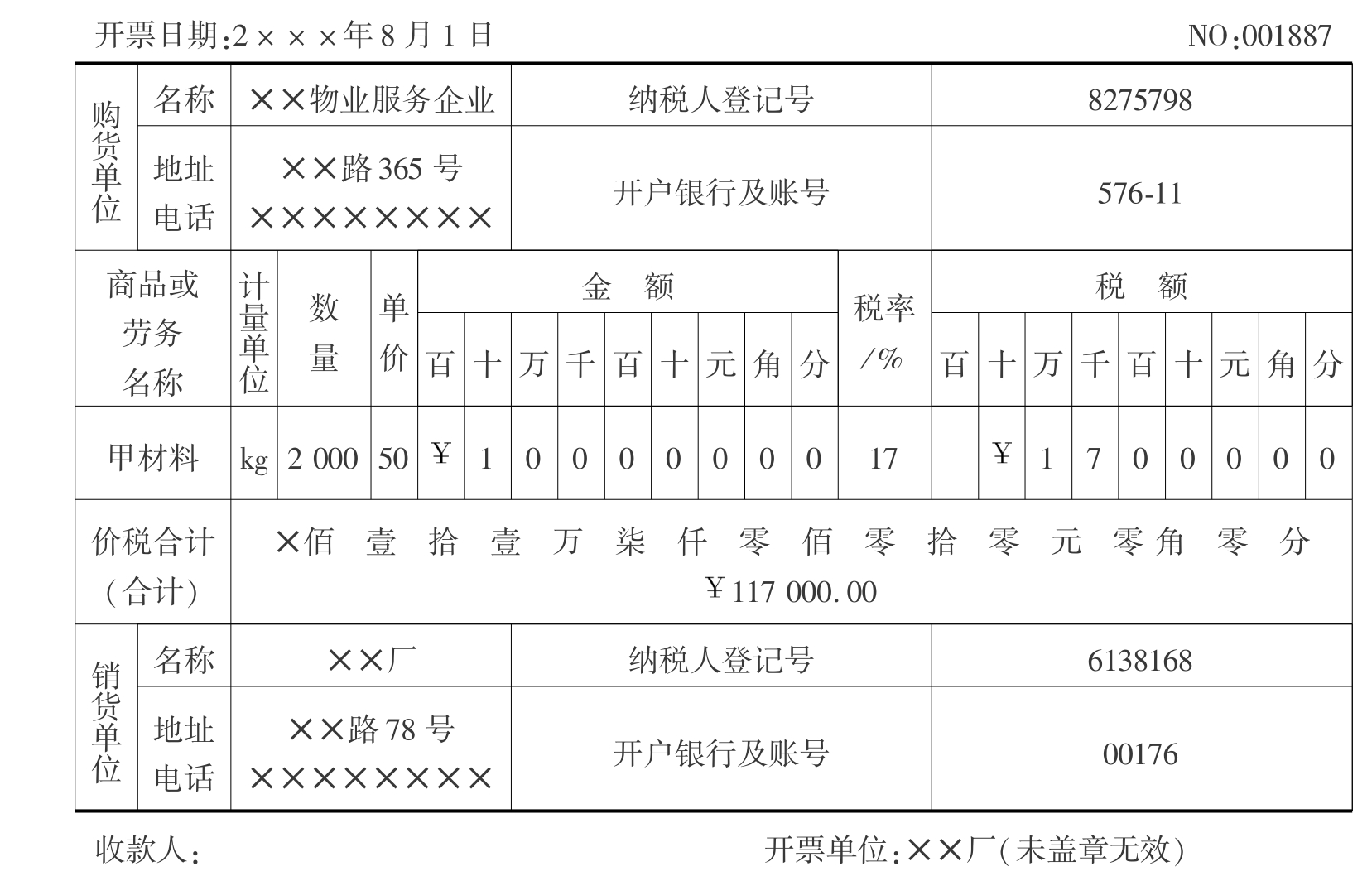

外来原始凭证是指在经济业务发生时,从外单位或个人取得的原始凭证,如购货时从购货单位取得的发票(见表3.2)、银行转来的收款通知等。

(2)原始凭证按填制方法的不同,可以分为一次凭证和累计凭证 一次凭证是指填制手续一次完成,记载一项或若干项同类经济业务的原始凭证。外来原始凭证几乎都是一次凭证,自制原始凭证绝大多数也是一次凭证,如上述的领料单、发票等。

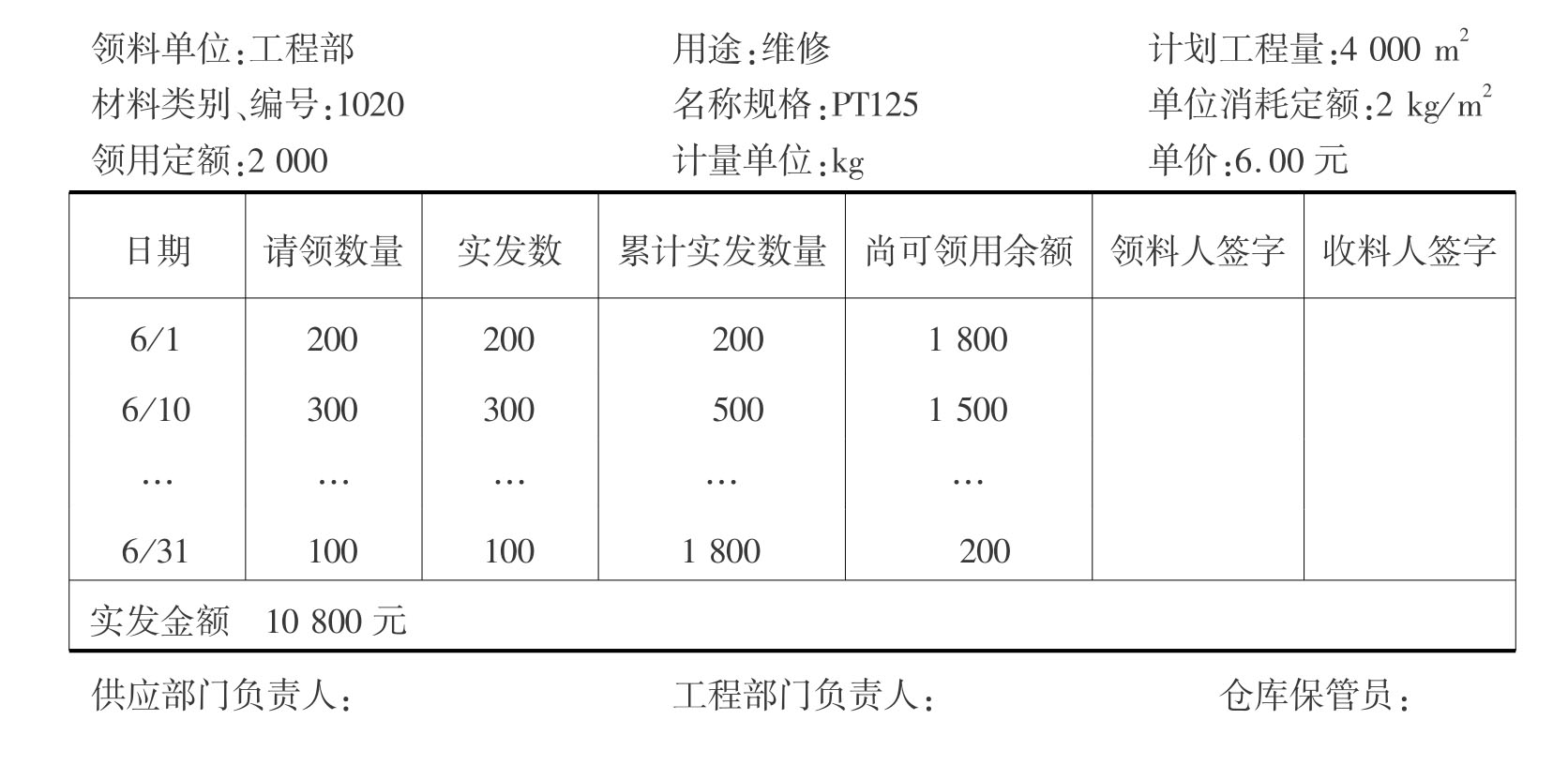

累计凭证是指在一定时期内,多次记载同类重复发生的经济业务,填制手续在一张凭证中多次进行才能完成的原始凭证。累计凭证一般属于自制原始凭证,如企业的限额领料单(见表3.3)。

表3.2 增值税专用发货票(www.daowen.com)

表3.3 限额领料单

2)记账凭证

记账凭证又称分录凭证,是由财会部门将审核无误的原始凭证加以归类整理而编制的,记载经济业务简要内容,确定会计分录,直接作为登记账簿依据的凭证。

由于原始凭证种类繁杂、数量庞大、格式多样。因此,有必要对原始凭证归类整理,编制记账凭证,确定会计分录,把原始凭证附在记账凭证的后面作为原始依据。根据记账凭证记账可以防止或减少差错,而且便于核对和查账。

记账凭证按其适用的经济业务的不同可以分为专用记账凭证和通用记账凭证。

(1)专用记账凭证 专用记账凭证是专门用于记录某一类经济业务的记账凭证。一般分为收款凭证、付款凭证和转账凭证。

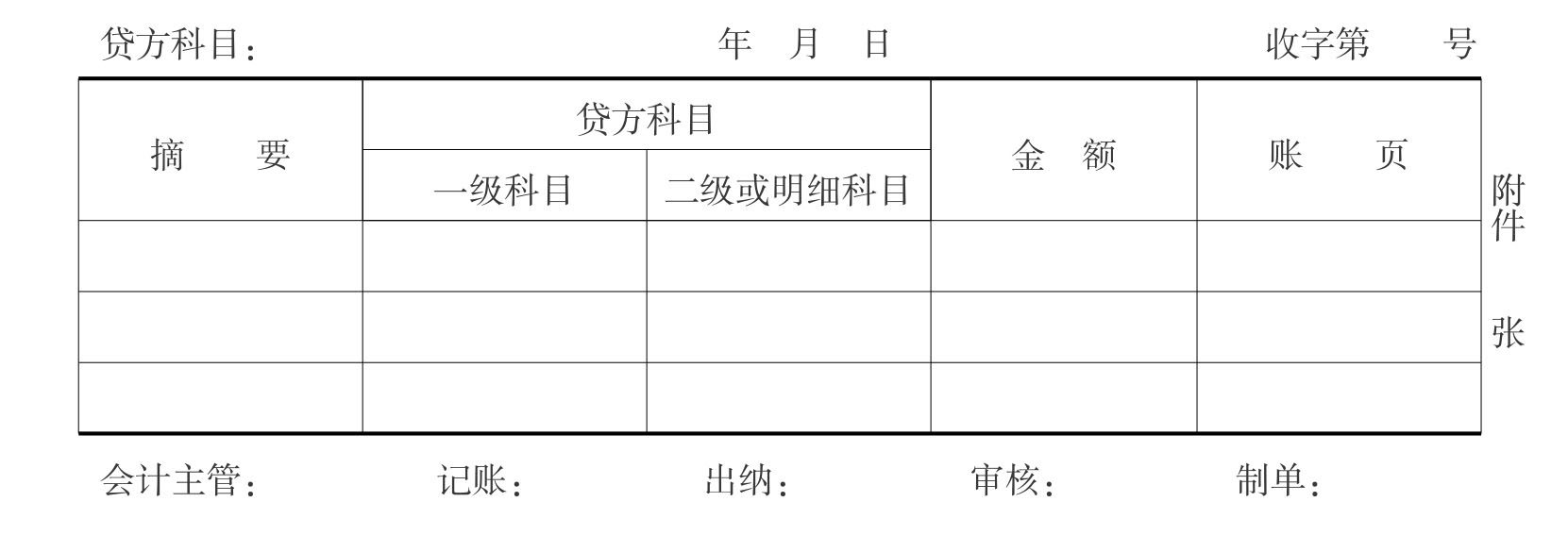

①收款凭证是用来记录货币资金收入业务的记账凭证。收款凭证又可分为现金收款凭证和银行收款凭证。根据现金收入业务的原始凭证编制的收款凭证,称为现金收款凭证;根据银行存款收入业务的原始凭证编制的收款凭证,称为银行收款凭证。收款凭证是登记现金日记账与银行存款日记账以及有关明细账和总账的依据,也是出纳人员收入款项的依据。收款凭证的格式见表3.4。

表3.4 收款凭证

②付款凭证是用来记录货币资金付出业务的记账凭证。付款凭证又可分为现金付款凭证和银行存款付款凭证。根据现金付款业务的原始凭证填制的付款凭证,称为现金付款凭证;根据银行存款付款业务的原始凭证填制的付款凭证,称为银行存款付款凭证。付款凭证是登记现金日记账以及有关明细账和总账的依据,也是出纳人员付出款项的依据。付款凭证的格式见表3.5。

表3.5 付款凭证

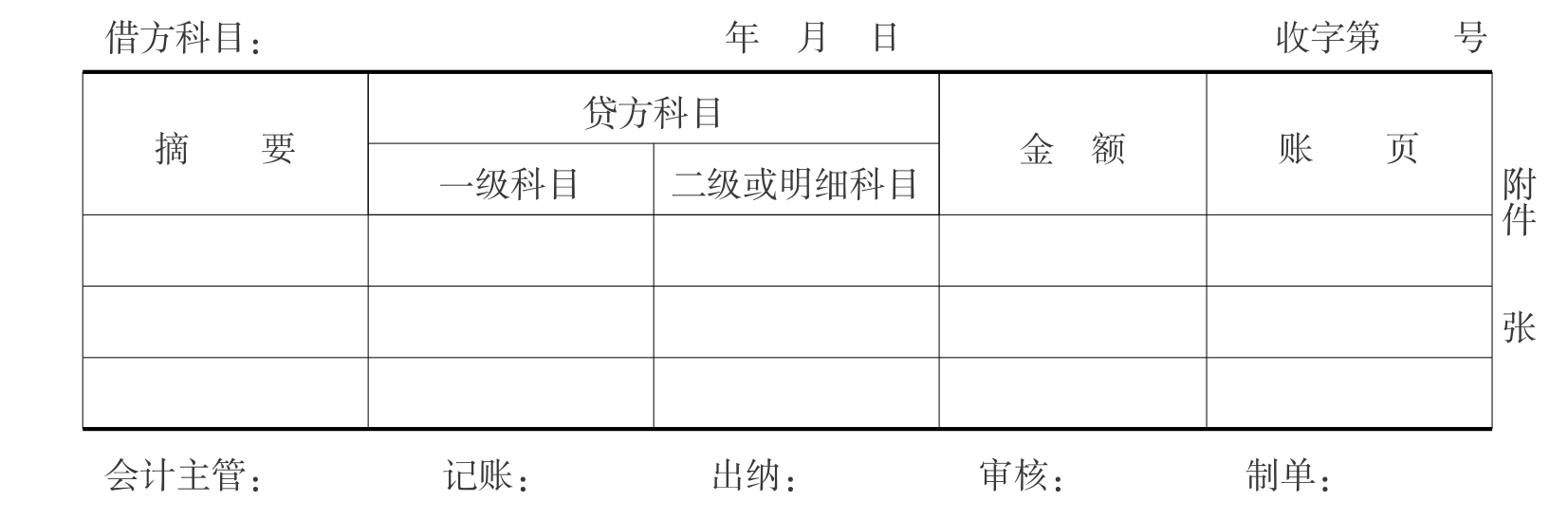

③转账凭证是用以反映与货币资金收付无关的转账业务的凭证,根据有关转账业务的原始凭证或记账编制凭证填制而成。转账凭证是登记有关明细账和总账的依据,其格式见表3.6。

表3.6 转账凭证

(2)通用记账凭证 通用记账凭证是适合于所有经济业务的记账凭证。采用通用记账凭证的单位,无论是款项的收付还是转账业务,都采用统一格式的记账凭证。通用记账凭证通常适合规模不大、款项收付不多的中小型企业,其格式与转账凭证基本相同。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。