2.3 会计科目

2.3.1 会计科目的意义

会计科目是为了对会计对象的具体内容进行分门别类的核算所规定的项目。会计对象的具体内容表现为会计要素,为了连续、系统、全面地核算和监督经济活动所引起的各会计要素的增减变化,就有必要对会计对象的具体内容按其不同特点和经济管理的要求进行科学分类,并事先确定进行分类核算的项目名称,规定其核算内容,这就是会计科目的设置。

会计科目的设置,对于正确地核算和监督企业单位的经济活动具有重要的意义,具体表现在以下几方面:

①会计科目是对会计对象的具体内容进行科学归类,连续核算和监督的重要工具。设置会计科目,就是根据会计对象的具体内容和经济管理的要求进行分类核算的方法。例如,“银行存款”和“库存材料”同属资产类会计要素,但它们的作用和性质不同,因此,要分别设置“银行存款”“库存材料”会计科目进行归类核算。

②会计科目是设置账户的依据。各企业单位在会计核算中必须根据规定的会计科目,在账簿中开设账户,对各项经济业务进行连续、系统、分类的记录。会计科目是账户的名称,账户的设置依存于会计科目。没有会计科目,就无法设置账户。

③会计科目是规范会计核算和加强会计监督的重要手段。会计科目的核算内容和会计科目之间的相互关系都是按统一制度规定的。物业服务企业原则上都必须按照有关会计科目的规定处理会计业务,防止会计核算内容上的混乱。

2.3.2 会计科目的分类

为了在会计核算中正确地掌握和运用好会计科目,必须对会计科目进行分类。会计科目的分类标准主要有两个:

1)按经济内容分类

所谓会计科目的经济内容,就是会计科目核算和监督的会计对象的具体内容,也就是会计要素的具体项目。按经济内容对会计科目进行分类,最本质地体现了设置会计科目的科学性原则,是对会计科目最直接、最基本的分类。(www.daowen.com)

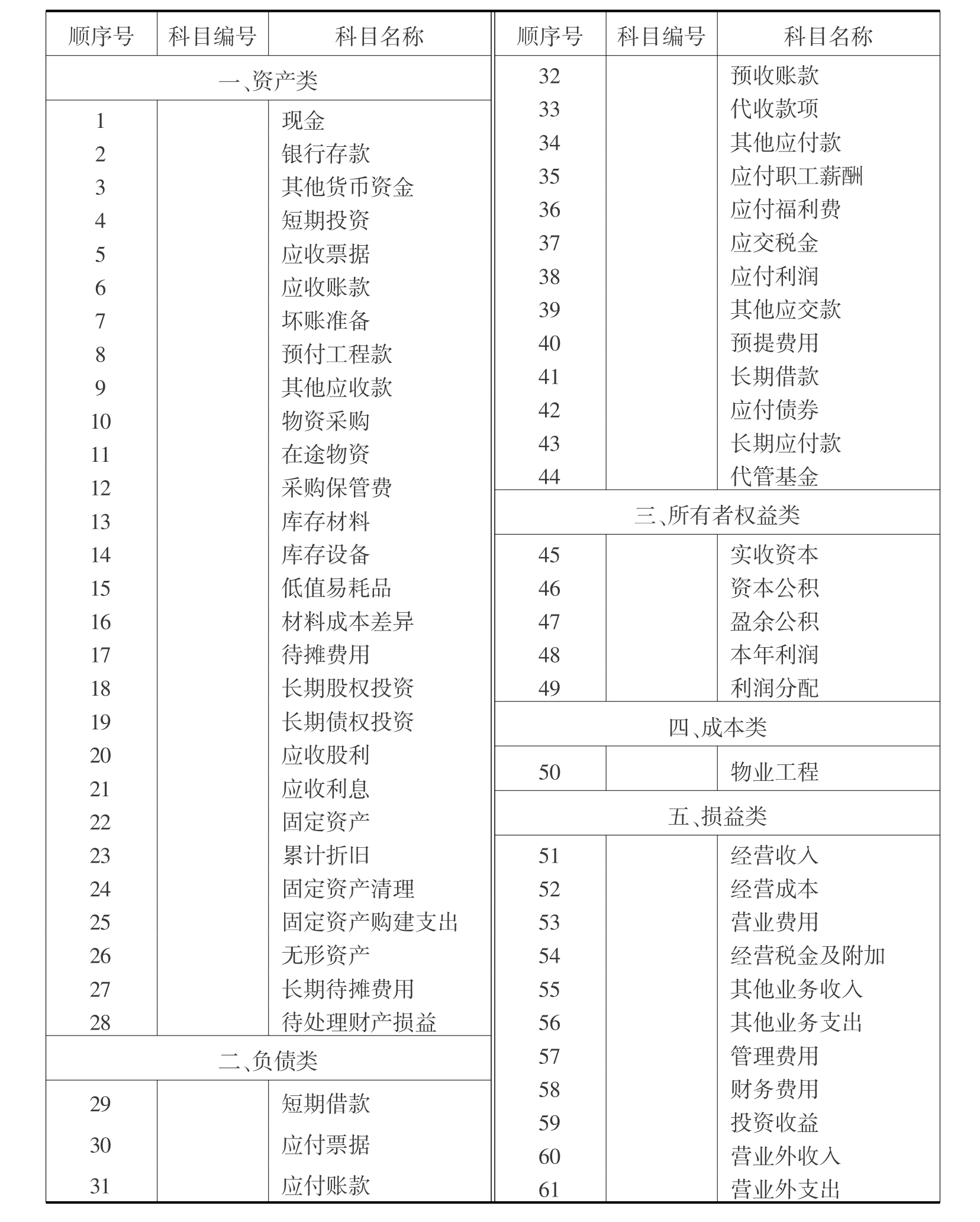

按照“资产=负债+所有者权益”的会计等式的要求,根据企业经济活动的具体特点和经济管理的需要,按企业会计制度规定,会计科目分为资产类、负债类、所有者权益类、成本类和损益类(详见表2.1)。

表2.1 物业服务企业会计科目一览表

2)按提供核算指标的详细程度分类

会计科目按提供核算指标的详细程度,可以分为总分类科目和明细分类科目。

总分类科目,也称总账科目,或称一级科目,是对会计对象的具体内容进行总括分类核算的科目。在会计核算上,企业应按照统一的会计制度的规定,根据总分类科目设置相应的总分类账户,所进行的核算称为总分类核算,所提供的核算指标是某类会计要素有关项目的总括性指标。

明细分类科目,也称明细科目,或称细目,是对某一总分类科目核算内容所做的进一步详细分类的科目。在会计核算上,企业应按照明细分类科目设置明细分类账户,所进行的核算称为明细分类核算,所提供的核算指标是某类会计要素有关项目较为具体和详细的指标。

2.3.3 会计科目表

会计科目由国家财政部门统一设置,企业可以根据实际情况自行增设、减少或合并某些会计科目,在此基础上,设置账户进行会计核算。为了便于使用和查阅,各单位需事先把自己所用的会计科目,按类别排列编成会计科目表(见表2.1)。会计科目表是指包括一个企业所使用的全部会计科目的目录。

会计科目表为企业科学地组织会计核算工作提供了有利条件,可以一目了然地了解会计科目的数目、各科目所属类别及其性质。企业单位的财会人员应该熟练地掌握会计科目表,为经济管理提供系统化和标准化的核算资料。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。