第四节 所 得 税

所得税是对单位或个人的收益所征收的一种税,又叫收益税。所得税根据纳税所得的多少征收,所得多的多收,所得少的少收,没有所得不收,不像流转税那样无论纳税人是否盈利一律征收,体现了合理税负的原则。所得税的征收,一方面有利于调节社会收入差距;另一方面对国家财政有重要的意义。

所得税的特点是税源普遍,课征有弹性;税额受成本、费用及利润大小的影响较大;税负较公平,体现量能负担的原则;一般不发生税负转嫁和重复征税的问题;但计税方法相对复杂,征管难度也较大。

一、企业所得税

企业所得税是指以企业的生产、经营所得和其他所得为征税对象的税。我国现行规范企业所得税的法规主要是《中华人民共和国企业所得税暂行条例》及其实施细则。

(一)纳税主体

实行独立经营核算的企业或组织,为企业所得税的纳税义务人。从2000年1月1日起,个人独资企业和合伙企业(私营性质的企业)不再是企业所得税的纳税人。

(二)课税对象

这是指纳税人每一纳税年度内来源于中国境内、境外的生产、经营所得和其他所得,即纳税人每一纳税年度的收入总额减去准予扣除与纳税人取得收入有关的成本费用和损失后的余额为纳税所得额。其他所得包括股息、利息、租金、转让各类资产、特许权使用费以及营业外收益等所得。

(三)企业所得税的税率

企业所得税采用比例税率,按应纳税所得额计算,税率为33%。考虑到许多利润水平较低的小型企业,税法又规定了两档照顾性税率,即对年应纳税所得额在3万元以下(含3万元)的企业,暂按18%的税率征收所得税;对年应纳税所得额在3万元到10万元之间(含10万元)的企业,暂减按27%的税率征收所得税。

(四)应纳税额的计算

纳税人应纳税额的计算公式为:

企业所得税应纳税额=应纳税所得额×企业所得税税率

应纳税所得额为纳税人每一纳税年度的收入总额减去准予扣除项目后的余额。

纳税人的收入总额包括:①生产、营业收入;②财产转让收入;③利息收入;④租赁收入;⑤特许权使用费收入;⑥股息收入;⑦其他收入。

计算应纳税所得额时准予扣除的项目,是指与纳税人取得收入有关的成本、费用和损失。不得扣除的项目有:①资本性支出;②无形资产受让、开发支出;③违法经营的罚款和被没收财物的损失;④各项税收的滞纳金、罚金和罚款;⑤自然灾害或者意外事故损失有赔偿的部分;⑥超过国家规定允许扣除的公益、救济性的捐赠,以及非公益、救济性的捐赠;⑦各种赞助支出;⑧与取得收入无关的其他各项支出。下列项目,可以按照规定的范围、标准扣除:①纳税人在生产、经营期间,向金融机构借款的利息支出,按照实际发生数扣除;向非金融机构借款的利息支出,不高于按照金融机构同类、同期贷款利率计算的数额以内的部分,准予扣除。②纳税人支付给职工的工资,按照计税工资扣除。计税工资的具体标准,在财政部规定的范围内,由省、自治区、直辖市人民政府规定,报财政部备案。③纳税人的职工工会经费、职工福利费、职工教育经费,分别按照计税工资总额的2%、14%、1.5%计算扣除。④纳税人(金融保险业除外)用于公益、救济性的捐赠,在年度应纳税所得额3%以内的部分,准予扣除;金融、保险业用于公益、救济性的捐赠支出在年度应纳税所得额1.5%以内的部分可以据实扣除。⑤纳税人发生的与生产、经营业务直接相关的业务招待费在规定的比例内可以据实扣除,超过标准的部分不得在税前扣除。具体规定为:全年销售(营业)收入净额(从事生产、经营活动取得的收入扣除销售折扣、销货退回后的收入额)在1500万元及其以下的,不超过销售(营业)收入净额的5‰;全年销售(营业)收入净额超过1500万元的,不超过该部分的3‰。

二、外商投资企业和外国企业所得税

外商投资企业和外国企业所得税是指国家对外商投资企业和外国企业的应税所得征收的一种税。其法律依据是《中华人民共和国外商投资企业和外国企业所得税法》及其实施细则。

(一)纳税主体

外商投资企业和外国企业所得税的纳税义务人是各类外商投资企业和外国企业。外商投资企业包括:中外合资经营企业、中外合作经营企业和外商独资经营企业;在中国负有纳税义务的外国企业是指在中国设立机构、场所从事生产经营的,或有来源于中国境内所得的外国公司、企业和其他经济组织。

(二)课税对象

是指在中国境内的外商投资企业和外国企业的生产、经营所得和其他所得,它包括两个方面:第一,直接取得所得,即外商在中国境内直接投资开办企业或设立机构从事生产经营的所得和其他所得。第二,间接取得所得,即外商在中国境内取得的股息、利息、租金、转让财产收益、提供或转让专利权、专有技术、商标权、著作权收益等所得。

(三)外商投资企业和外国企业所得税的税率

外商投资企业和在中国境内设立生产、经营机构的外国企业的所得税税率为30%,另征收3%的地方税,总税负为33%。

外国企业在中国境内未设立机构、场所,而有取得来源于中国境内的利润、利息、租金、特许权使用费和其他所得,或者虽设立机构、场所,但上述所得与其机构没有实际联系的,征收20%的预提所得税。自2000年1月1日起减按10%征收预提所得税。税款由支付人在每次支付的款额中扣缴。

(四)应纳税额的计算

外商投资企业和外国企业所得税的计税依据是应纳税所得额。应纳税所得额为外商投资企业和外国企业在中国境内设立的从事生产、经营的机构、场所每一纳税年度的收入总额,减除成本、费用以及损失后的余额。

应纳税额=应纳税所得额×税率

(五)税收优惠

为了吸引和利用外资,调整和提升产业结构,鼓励外资投向急需发展的产业《,外商投资企业和外国企业所得税法》规定了较多的税收优惠措施,包括减税、免税和退税等。

1.地区减免

(1)设在经济开发区的外商投资企业、在经济特区设立机构、场所从事生产、经营的外国企业和设在经济技术开发区的生产性外商投资企业,减按15%的税率征收企业所得税。

(2)设在沿海经济开发区和经济特区、经济技术开发区所在城市的老市区的生产性外商投资企业,减按24%的税率征收企业所得税。(www.daowen.com)

(3)设在沿海经济开发区和经济特区、经济技术开发区所在城市的老市区或者设在国务院规定的其他地区的外商投资企业,属于能源、交通、港口、码头或者国家鼓励的其他项目的,可以减按15%的税率征收企业所得税。

2.产业减免

(1)生产性外商投资企业,经营期在10年以上的,从开始获利的年度起,第1年和第2年免征企业所得税,第3年至第5年减半征收所得税。外商投资企业实际经营期不满10年的(除因自然灾害和意外事故造成重大损失的以外),应当补缴已免征、减征的企业所得税税款。从事石油、天然气、稀有金属、贵重金属等资源开采项目的外商投资企业的税收减免,由国务院另行规定。

(2)从事农业、林业、牧业的外商投资企业和设在经济不发达的边远地区的外商投资企业,依照规定享有免税、减税待遇期满后,经企业申请,国务院税务主管部门批准,在以后的10年内可以继续按应纳税额减征15%~30%的企业所得税。

3.再投资退税

外商投资企业的外国投资者,将从企业取得的利润直接再投资于该企业,增加注册资本,或者作为资本投资开办其他外商投资企业,经营期不少于5年内,经投资者申请,税务机关批准,退还其再投资部分已缴纳所得税的40%税款。外国投资者将其从企业分得的利润,在中国境内再投资举办、扩建产品出口企业或者先进技术企业,经营期不少于5年的,经申请税务机关核准,全部退还其再投资部分已缴纳的企业所得税税款。

但是,再投资不满5年撤出的,应当缴回已退的税款。

《中华人民共和国外商投资企业和外商企业所得税法》还规定,对鼓励外商投资的行业、项目,省、自治区、直辖市人民政府可以根据实际情况决定免征、减征地方所得税。

除税法规定的对外商投资企业和外国企业的特别优惠外,我国内资企业所得税和外资企业所得税的征税对象、税率、应纳税所得额的计算方法、税额抵扣、亏损弥补和税收征收管理办法已经统一。在条件成熟的情况下,统一内资和外资企业所得税是大势所趋,也是WTO国民待遇的要求。

三、个人所得税

个人所得税是以个人应税所得为征税对象的一种税。

(一)纳税主体

根据住所和居住时间两个标准,将纳税人分为居民纳税人和非居民纳税人。在中国境内有住所或无住所而在境内居住满1年的个人为居民纳税人,其从中国境内和境外取得的全部所得缴纳个人所得税;在中国境内无住所又不居住,或无住所而在境内居住不满1年的个人为非居民纳税人,其从中国境内取得的所得,依法缴纳个人所得税。自2000年1月1日起,个人独资企业和合伙企业的投资者也作为个人所得税的纳税人。

(二)课税对象

这包括:工资、薪金所得;个体工商户的生产、经营所得;对企事业单位的承包经营、承租经营所得;合伙企业、个人独资企业投资者的生产、经营所得;劳务报酬所得;稿酬所得;特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得;经国务院财政部门确定征税的其他所得。

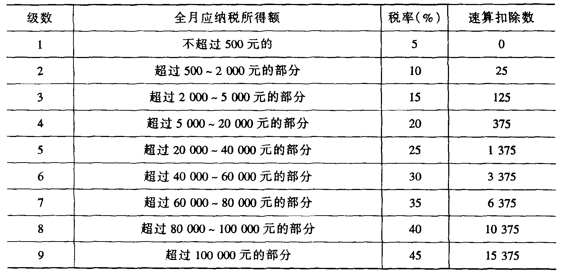

(三)税率

个人所得税实行超额累进税率和比例税率相结合的税率体系。工资、薪金所得,适用超额累进税率,税率为5%~45%。其税率见表3-3。

表3-3 工资、薪金个人所得税率表

注:以上税率表中的“全月应纳税所得额”是指减除了1600元费用后的余额。

(四)应纳税额的计算

应纳税额=(全月工资、薪金收入-规定的费用)×适用税率-速算扣除数

个体工商的生产、经营所得和对企事业单位的承包、承租经营所得,适用5%~35%超额累进税率。

稿酬、劳务报酬、特许权使用费、财产租赁等应纳税额的计算,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。对劳务报酬所得一次收入畸高的,可以实行加成征收,即个人取得劳务报酬收入的应纳税所得额超过2万元至5万元的部分,按照税法规定计算的应纳税额,加征5成;超过5万元的部分,加征10成。因此劳务报酬所得实际上是用20%、30%、40%三级超额累进税率。

劳务报酬应纳税额=应纳税所得额×20%

稿酬所得使用比例税率,税率为20%,并按应纳税额减征30%。其计算公式为:

稿酬的应纳税额=应纳税所得额×20%×(1-30%)

财产转让所得、利息、股息、红利所得、偶然所得使用比例税率,税率为20%。从1999年11月1日起,对个人取得的教育储蓄存款利息所得免征个人所得税。

个人将其所得对教育事业和其他公益事业捐赠的部分,应从应纳税所得额中扣除。个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区捐赠,捐赠额未超过纳税义务人申报的应纳税所得额的30%的部分,可以从其应纳税所得额中扣除。

(五)减税、免税

下列各项个人所得,免纳个人所得税:省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金;国债和国家发行的金融债券利息;按照国家统一规定发给的补贴、津贴;福利费、抚恤金、救济金;保险赔款;军人的转业费、复员费;按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费;依照我国有关法律规定应予免税的各国驻华使馆、领事馆的外交代表、领事官员和其他人员的所得;中国政府参加的国际公约、签订的协议中规定免税的所得;经国务院财政部门批准免税的所得。

有下列情形之一的,经批准可以减征个人所得税:残疾、孤老人员和烈属的所得;因严重自然灾害造成重大损失的;其他经国务院财政部门批准减税的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。