第三节 流 转 税

流转税又称为商品税,它是以商品(包括劳务)为征税对象的税收类别。流转税的计税依据是商品的流转额,即商品流通、转让的价值额。流转税主要包括增值税、消费税、营业税和关税。流转税不考虑生产成本和费用,具有税源广、范围大等特点,在我国各种税收收入中占第一位,对于保证国家财政收入具有重要意义。另外,通过对不同行业、不同产品制定不同的税率,还可以调节生产和消费,调整产业结构。流转税对同一行业、同一产品实行同样的税率,税负均匀,有利于促进公平竞争。

一、增值税

增值税是对货物在流转过程中新增加的价值所征收的税种,即对增值额所征收的税。所谓增值额,是指销售货物所取得收入和法律规定可以抵扣的支出之间的差额,或者是货物经过加工、修理、修配所增加的价值。

增值税产生之前,各个国家都征收产品税。产品税是按产品流转额征税,同一产品,流转多少次,就征多少次税。在产品税制下,同一产品流转的次数不同,税收负担也不同,协作环节越多,税收负担越重。因此,各个企业都尽可能使产品的生产、流通过程在一个企业内部完成,不利于企业间的分工合作和专业化生产的开展。增值税1954年起源于法国,由于它是对货物在流转过程中的增值额征税,克服了原来产品税按流转额层层征税所造成的重复征税,有利于“大而全”、“小而全”生产结构的改造,有利于开展企业间的生产协作,提高企业的竞争力,因而受到各个国家的推崇。1984年9月,国务院发布了《增值税暂行条例(草案)》,1993年12月13日,国务院颁布《中华人民共和国增值税暂行条例》,全面推行增值税。

根据《增值税暂行条例》和《实施细则》的规定,有关增值税的主要规定有:

(一)纳税主体

增值税的纳税人为在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人。

增值税纳税人分为一般纳税人和小规模纳税人。一般纳税人按照规定的基本税率和低税率,就销售货物或提供劳务的增值额纳税;小规模纳税人销售货物或者应税劳务,按照销售额的4%(商业企业)或6%(商业企业以外的其他企业)的征收率计算应纳税额。

(二)课税对象

增值税的课税对象是纳税人从事货物销售或者提供加工、修理修配劳务所取得的增值额。

(三)增值税税率

增值税实行比例税率,设基本税率和低税率两档,另外对出口货物适用零税率。零税率是为鼓励出口,按照国际惯例所采取的税收激励措施。基本税率适用普通货物和劳务,税率为17%;低税率适用于法律规定的特定货物,税率为13%。《增值税暂行条例》第2条第1款第2项规定,纳税人销售或者进口下列货物,税率为13%。

1.粮食、食用植物油;

2.暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;

2.图书、报纸、杂志;

5.国务院规定的其他货物。

小规模纳税人缴纳增值税,是用4%或6%的征税率,按照全部销售额计算。

(四)增值税税额的计算

增值税实行的是价外税,一般纳税人应缴的增值税额,为其销项税额减去进项税额的差额。所谓价外税,是指价税分离,税额等于价款乘以税率。例如,某罐头厂销售一批罐头,增值税发票上的销售额为100万元,则增值税额为100×17%=17万元,罐头厂实际向买方收取的金额连价带税应当是117万元;如果罐头厂为生产这批罐头购买牛肉、佐料等共支出93.6万元,取得的增值税发票上的增值税额为13.6万元(80×17%),则该罐头厂当期应纳增值税为17-13.6=3.4万元。其中17万元为销项税额,13.6万元为进项税额。

小规模纳税人按全部销售额征收,不抵扣进项税额。假设上述罐头厂为小规模纳税人,该批罐头销售总价为106万元,则该罐头厂当期应纳增值税额为106÷(1+ 6%)×6%=6万元。

由于增值税专用发票具有抵扣税款的作用,就有人采取虚开或者伪造增值税专用发票的方式骗取出口退税或者抵扣税款。为此,我国刑法对虚开、伪造和出售增值税专用发票进行偷税、骗税的行为规定了非常严厉的处罚,可以处以拘役、有期徒刑、无期徒刑直至死刑的刑罚,并处罚金或者没收财产。

二、营业税

营业税是以在我国境内提供应税劳务、转让无形资产或者销售不动产的单位和个人取得的营业收入为课税对象的一个税种。

(一)纳税主体

营业税的纳税人为在中华人民共和国境内提供应税劳务、转让无形资产或者销售不动产的单位和个人。应税劳务是指属于交通运输业、建筑业、金融保险业、邮电通信业、文化体育业、娱乐业、服务业税目征收范围的劳务;加工和修理、修配,不属于营业税应税劳务,简称非应税劳务。但单位或个体经营者聘用的员工为本单位或雇主提供应税劳务,不包括在内。

(二)课税对象

营业税的课税对象是纳税人在中华人民共和国境内提供应税劳务、转让无形资产或者销售不动产的营业额,包括纳税人向对方收取的全部价款和价外费用。

(三)营业税的税率

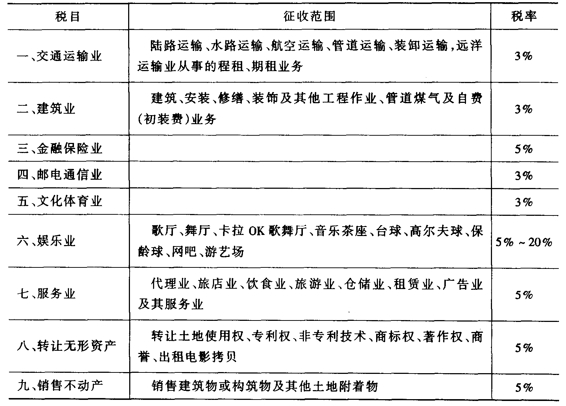

营业税实行按行业有差异的比例税率。纳税人兼有不同税目应税行为的,应当分别核算不同税目的营业税、转让额、销售额(简称营业额);未分别核算营业税的,从高适用税率。营业税税目税率见表3-1。

表3-1 营业税税目税率

(四)营业税税率的计算

纳税人提供应税劳务、转让无形资产或者销售不动产,按照营业额和规定的税率计算应纳税额。应纳税额计算公式为:

应纳税额=营业税×税率

三、消费税

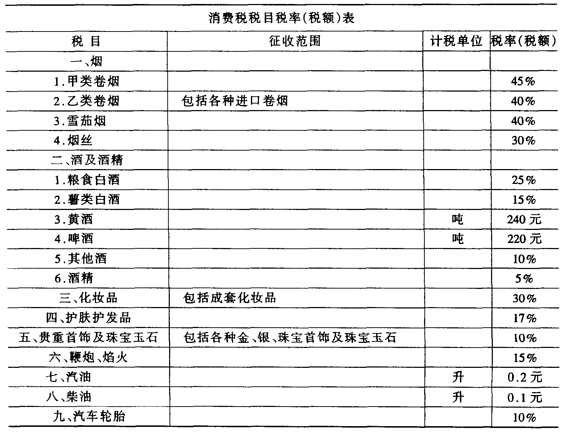

消费税是对特定的消费品征收的一种税,具有以下特征:①只对特定的消费品征收,具有选择性,其目的是为了对某些消费品的生产和消费进行调控;②征税环节单一,只在生产、流通或消费的某一环节征收,而不是在所有的环节都征收;③消费税是价内税,以含税价格作为计税依据;④税率差别大。消费税中税率最高的是甲类卷烟,为45%;税率最低的是小排气量的小汽车,仅为3%。开征消费税具有多方面的意义:可以引导消费方向,限制一些特殊消费品如烟、酒等的生产和消费;转移支付,缓解收入差距的加大;同时还具有重要的财政意义,烟酒税收在某些省份的财政收入中占有重要的地位。

(一)纳税主体(www.daowen.com)

消费税的纳税人是在中华人民共和国境内生产、委托加工和进口应税消费品的单位和个人。应税消费品是指在消费税目税率表中列明应当征收消费税的消费品。

(二)课税对象

消费税的课税对象是在中华人民共和国境内生产、委托加工或者进口的应税消费品。

(三)消费税的税率

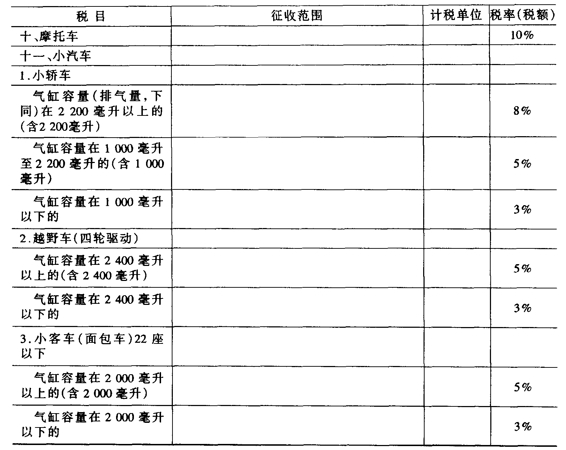

消费税的税率包括比例税率和定额税率两种形式,不同的消费品适用不同的税率。消费税税率(税额)见表3-2。

表3-2 消费税税目、税率(税额)

续表3-2

(四)消费税税额的计算

消费税实行从价定率或者从量定额的办法计算应纳税额。应纳税额计算公式:

实行从价定率办法计算的应纳税额=销售额×税率

实行从量定额办法计算的应纳税额=销售数量×单位税额

根据《财政部国家税务局关于调整烟类产品消费税政策的通知》(财税[2001]91号)自2001年6月1日起卷烟消费税计税办法由《中华人民共和国消费税暂行条例》规定的实行从价定率计算应纳税额的办法调整为实行从量定额和从价定率相结合计算应纳税额的复合计税办法。应纳税额计算公式:

应纳税额=销售数量×定额税率+销售额×比例税率

销售额,是指纳税人销售应税消费品向购买方收取的全部价款和价外费用,但不包括应向购货方收取的增值税税款。如果纳税人应税消费品的销售额中未扣除增值税款或者因不得开具增值税专用发票而发生价款和增值税税款合并收取的,在计算消费税时,应当换算为不含增值税税款的销售额。其换算公式为:

应税消费品的销售额=含增值税的销售额÷(1+增值税率或征税率)

消费税是价内税,即作为计税依据的销售额包含消费税额在内。举例来说,假设某卷烟厂出售卷烟50箱(50000支/箱),每箱(250条)调拨价格20000元,发票总金额为117万元(含增值税),则该批卷烟应缴消费税额为50×0.015+17÷(1+17%)×45%=45.75万元。

四、关税

关税是由海关对进出国境或关境的货物和物品统一征收的一种税,包括进口关税和出口关税。关税是国家主权的重要体现,也是各国保护本国经济不受外来冲击的重要手段。关税还可以用于调节进出口,通过提高或降低某种货物的关税税率,促进或限制某种货物的进口或出口。关境是指执行统一关税的区域,一般情况下它与国境是统一的,有些情况下关境和国境又不一致。例如,我国国境包括大陆和港澳台在内,但大陆和港澳台分属不同的关境,关境小于国境;世界上一些国家组成自由贸易区,自由贸易区内部取消关税,统一对外,则关境大于国境。

我国关税的法律依据包括《海关法》《、进出口管事条例》《、海关进出口税则》《、海关入境旅客行李物品和个人邮递物品征收进口税办法》等。

(一)纳税主体

关税纳税义务人,是进口货物的收货人、出口货物的发货人、进境物品的所有人。

(二)课税对象

关税的课税对象是准许进出口的货物或物品。“货物”是指为贸易而进出口的商品。“物品”是旅客个人携带或邮寄的,或运输工具服务人员携带的以及以其他方式进出口的自用物品。

(三)关税的税率

关税的税率实行比例税率,分为进口税率和出口税率。

在加入世界贸易组织之前,我国进口关税设普通税和优惠税率。加入世界贸易组织以后,为履行我国在加入WTO关税减让谈判中承诺的有关义务,享有WTO成员应有的权利,自2002年1月1日起我国进口税则没有最惠国税率、协定税率、特惠税率、普通税率、关税配额税率等。对进口货物在一定期限内可以实行暂定税率。

原产于与我国共同使用最惠国待遇条款的世界贸易组织成员的进口货物,原产于与我国签订含有相互给予最惠国待遇条款的双边贸易协定的国家或者地区的进口货物,以及原产于我国境内的进口货物,适用最惠国税率;原产于与我国签订含有关税优惠条款的区域性贸易协定的国家或者地区的进口货物,使用协定税率;原产于与我国签订含有特殊关税优惠条款的贸易协定的国家或者地区的进口货物,适用特惠税率;原产于以上所列以外国家或者地区的进口货物,以及原产地不明的进口货物,适用普通税率;按照国家规定实行关税配额管理的进口货物,关税配额内的,适用关税配额税率。

适用最惠国税率的进口货物有暂定税率的,适用暂定税率;使用协定税率、特惠税率的进口货物有暂定税率的,从低适用税率;使用普通税率的进口货物,不适用暂定税率。

任何国家或者地区违反与中华人民共和国签订或者共同参加的贸易协定及相关协定,对中华人民共和国在贸易方面采取禁止、限制、加征关税或者其他影响正常贸易的措施的,对原产于该国或者地区的进口货物可以征收报复相关税,适用报复性关税税率。征收报复性关税的货物、使用国别、税率、期限和征收办法,由国务院有关部门决定并公布。为鼓励出口,除特别规定的货物外,出口货物一般不征关税,或者说适用零关税。出口货物有暂定税率的,适用暂定税率。

(四)关税的计算

进口货物以海关审定的成交价格为基础的到岸价格作为完税价格。到岸价格包括货价,加上货物运抵中华人民共和国关境内输入地点起卸前的包装费、运费、保险费和其他劳务费等费用。出口货物应当以海关审定的货物售与境外的离岸价格,扣除出口关税后,作为完税价格。

进出口货物关税,以从价计征、从量计征或者国家规定的其他方式征收。

从价计征的计算公式:应纳税额=完税价格×关税税率

从量计征的计算公式:应纳税额=货物数量×单位税额

进出口货物的到岸价格或离岸价格不能确定时,完税价格由海关估定。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。