四、各省市的企业资本自由化进展状况、评分和排序

为了便于分别研究各省、直辖市、自治区的企业资本自由化状况,我们在这一部分用图表的形式把每个省市2003年、2004年和2005年的各方面指数得分和每个方面指数以下的各分项指数得分集中表示出来[9],并在图中将它们的每一项得分与该项全国平均得分以及最高得分排列在一起,以便进行比较,显示它们在全国的相对位置,见表1-4至表1-33和图1-35至图1-124。

北京市企业资本自由化进展状况、评分和排序

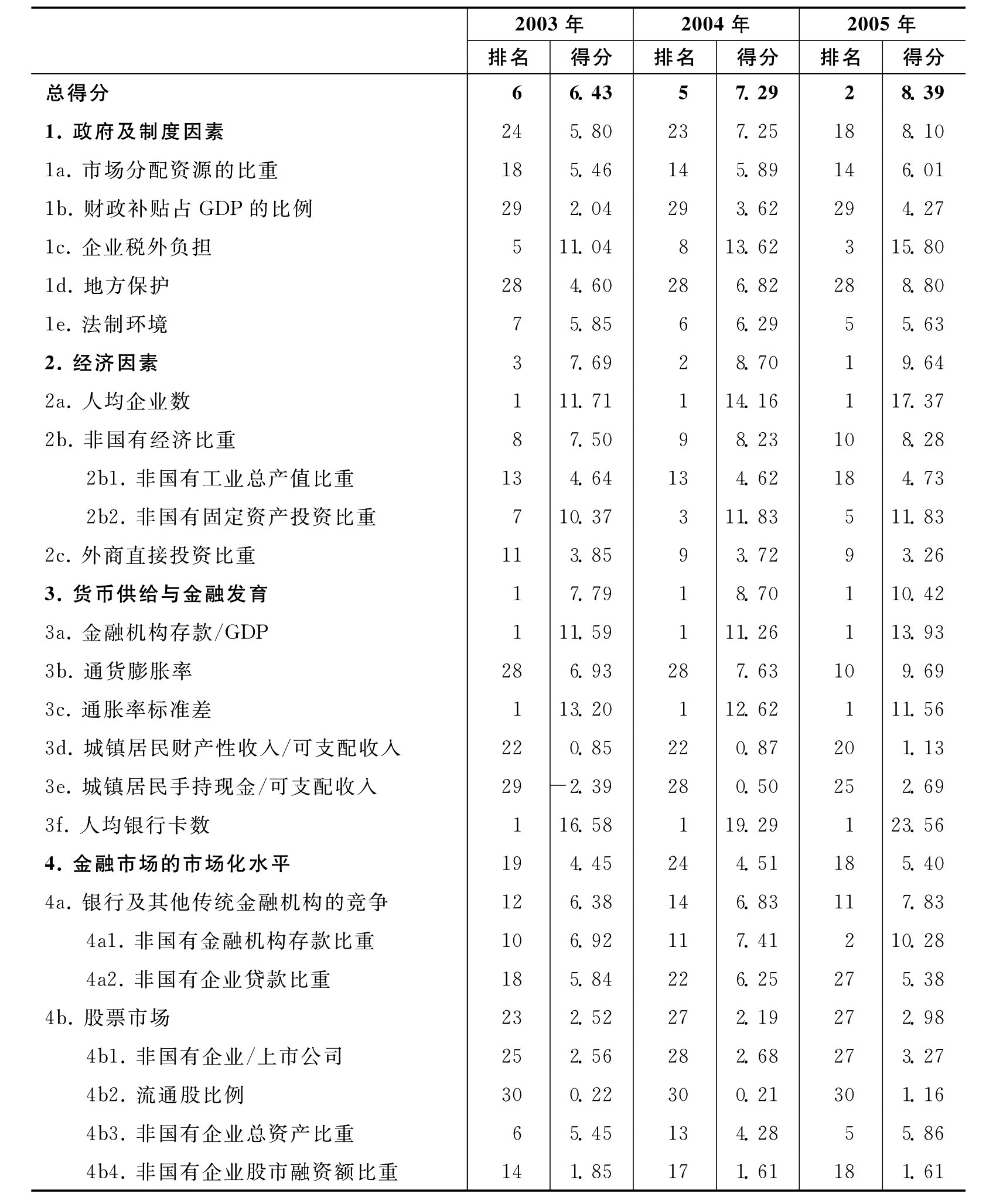

表1-4 北京在企业资本自由化各方面、各分项指数的排名及得分

图1-35 2003年北京在企业资本自由化各方面、各指数与全国最高分及平均分的比较

图1-36 2004年北京在企业资本自由化各方面、各指数与全国最高分及平均分的比较

图1-37 2005年北京在企业资本自由化各方面、各指数与全国最高分及平均分的比较

北京市企业资本自由化进展状况简评

北京2005年总体得分为8.39分,比2001年增加了3.73分,分值上升较快,这导致其在全国的排序从2001年的第11位升至第2位,进步非常明显,仅在浙江之后,比江苏、上海还靠前。北京位次急剧上升得益于“政府及制度因素”、“经济因素”、“货币供给与金融发育”的得分和排序都有较明显的上升。引人注目的是,“经济因素”和“货币供给与金融发育”在全国的排序都高居第一。具体来看,“人均企业数”、“金融机构存款/GDP”、“通胀率标准差”、“人均银行卡数”等排序第一,但“财政补贴占GDP的比例”、“地方保护”、“非国有企业/上市公司”、“流通股比例”的得分排名比较靠后,其中“流通股比例”排全国最末。

第一方面指数,“政府及制度因素”,2005年的得分为8.10,比2001年增加了3.42分;全国第18位,比2001年提高了9位,在天津之后,重庆、上海之前。“企业税外负担”和“法律保护”排序比较靠前,都处于全国前5位,说明北京的法制建设成效还是很显著的。“地方保护”和“财政补贴占GDP的比例”两项指数的得分历来排名靠后,2001年分别居第28位和第30位;到2005年分别为第28位和第29位,位于全国后列。这两项指数揭示出北京企业市场化运营程度不高的尴尬现实,政府插手企业经营的状况屡见不鲜,比如北京的公共交通系统就严重依赖政府补贴。这应当是北京将来亟需改进的地方。

第二方面指数,“经济因素”,其2005年的得分从4.81升到9.64,翻了一番以上,排第1位,比2001年提升了8位。“人均企业数”得分增加最为显著,从6.02增加到17.37,增加了11.35分,排序从2001年的第6位升到2005年的第1位。2005年,北京人均个体及私营企业户数为0.059,比排在第2位的浙江的0.043高出许多。“非国有固定资产投资比重”位次上升最快,从第13位升到第5位,上升了8位,排在天津、上海之前。“外商直接投资比重”是该方面指数下得分唯一出现负增长的分项指数,从4.22降为3.26,相应的排序也从第8位滑落到第9位,绝对比重从2001年的47.65%降到2005年的37.17%。

第三方面指数,“货币供给与金融发育”,历来是北京排序靠前的方面指数,2005年的得分从5.42升到10.42,排序从第2位跃升到第1位,超过广东。“金融机构存款/GDP”、“通胀率标准差”、“人均银行卡数”的排序都雄居第1位。位次上升较快的是“通胀率标准差”,从第26位升为第1位。“通货膨胀率”是唯一出现位次下降的分项指数,从第4位降到第10位。2005年的通货膨胀率为0.94%,是四个直辖市中最高的。

第四方面指数,“金融市场的市场化水平”,2005年的排序从第14位降到第18位,是北京唯一出现位次下降的方面指数,排序降了4位;得分从3.73增加到5.40,增加了1.68分。排序靠前的分项指数是“非国有金融机构存款比重”,排全国第2位。“非国有企业/上市公司”、“流通股比例”的位次非常靠后,分别居第27位和第30位。位次下降较大的是“非国有企业贷款比重”,从第12位降到第27位,降了15位。2005年,非国有企业贷款占金融机构总贷款的比重为56.04%,仅在甘肃、黑龙江、吉林之前,远低于东南沿海一带省份的比重。

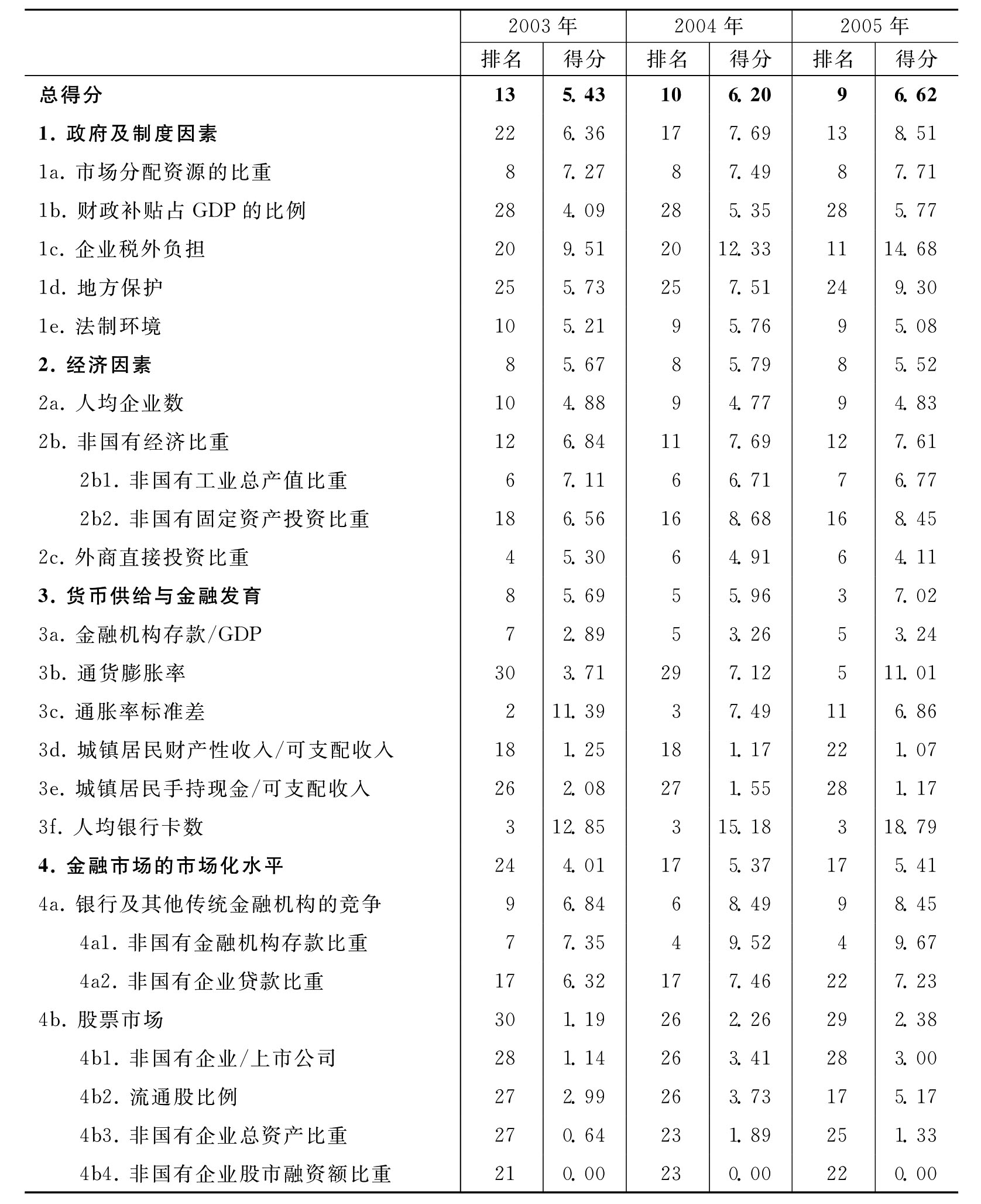

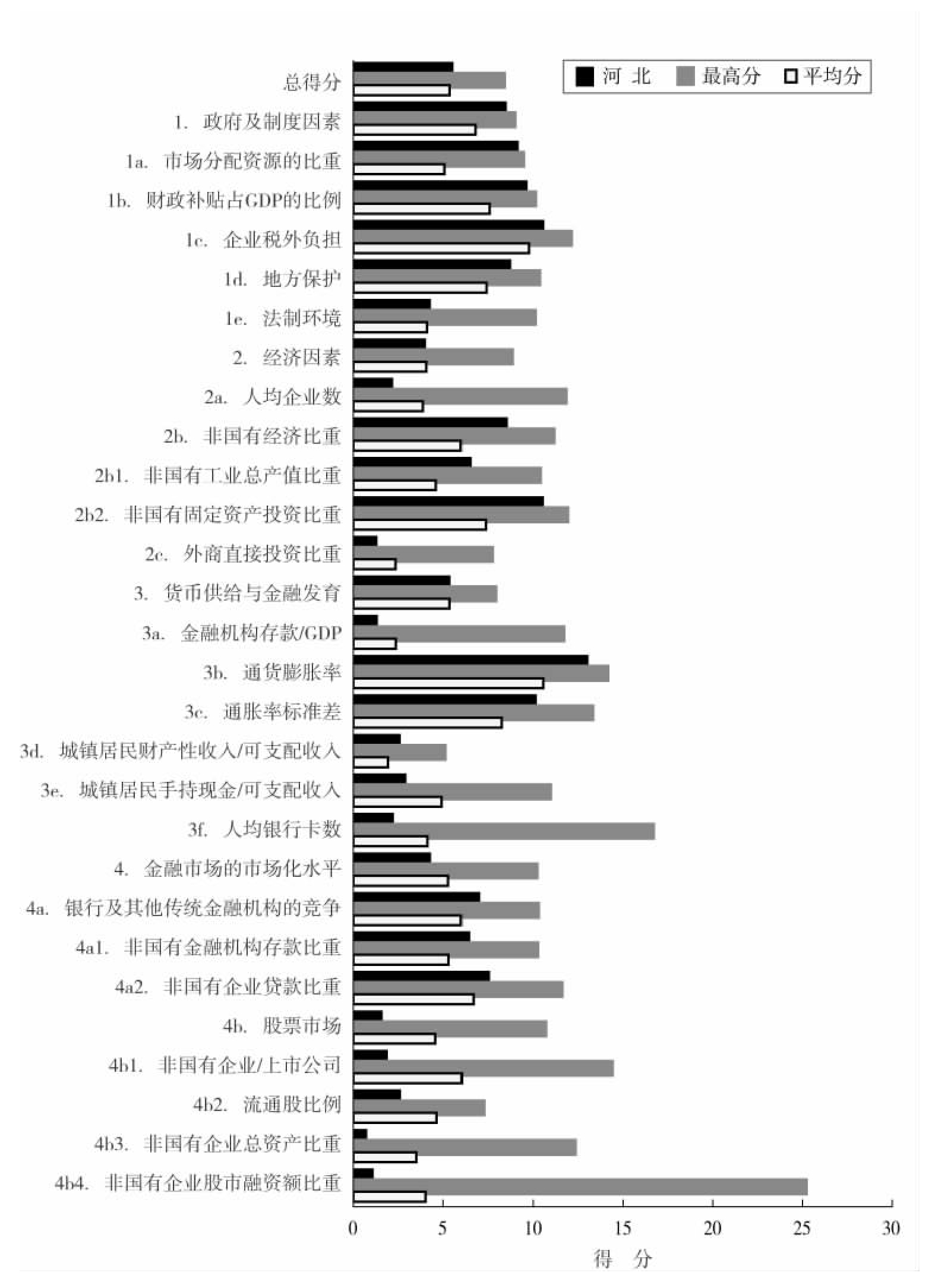

天津市企业资本自由化进展状况、评分和排序

表1-5 天津市在企业资本自由化各方面、各指数的排名及得分

图1-38 2003年天津市在企业资本自由化各方面、各指数与全国最高分及平均分的比较

图1-39 2004年天津市在企业资本自由化各方面、各指数与全国最高分及平均分的比较

图1-40 2005年天津市在企业资本自由化各方面、各指数与全国最高分及平均分的比较

天津市企业资本自由化进展状况简评

几年来,天津市企业资本自由化在全国的排名有所波动,但总体上仍处于全国前列,2001年列全国第9位,2002年曾一度降至第14位,2005年又回升至第9位。2005年总体得分为6.62,较2004年的6.20上升0.42分。在4个直辖市中,天津市的总体排名低于北京、上海,与重庆相当。

下面看天津市的各方面指数变化情况。

第一方面指数,“政府及制度因素”,天津市方面近年来进步较大,排名从2001年的第25位升至2005年的第13位,上升12位,位次在4个直辖市中是最高的;2005年得分8.51,较2004年的7.69上升0.82,幅度较大。各分项中,“财政补贴占GDP的比例”和“地方保护”两项在全国排名比较落后,2005年分别列第28位和第24位,这也是北京、上海这两个直辖市存在的问题。不过,在4个直辖市中,天津市的“市场分配资源的比重”是最低的,2005年为13.72%,列全国第8位,属于全国上游水平。其余分项排名也都属于全国中上游水平。

第二方面指数,“经济因素”,天津市近年来排名有所下降,从2001年的第2位降至2005年的第8位,位次低于上海和北京;2005年得分5.52,较2004年的5.79下降了0.27分。各分项中,“非国有工业总产值比重”2005年排名第7位,高于北京,与上海相当;该分项2005年绝对数值为61.57%,远高于北京的46.86%。“非国有固定资产投资比重”这一项2005年排名第16位,远低于北京的第5位。其他各分项排名都属全国上游水平。

第三方面指数,“货币供给与金融发育”,天津市近年来排名有很大上升,从2001年的第13位升至2005年的第3位;2005年的位次仅低于北京和上海。2005年得分7.02,较2004年的5.96上升1.06,幅度较大。各分项中,“城镇居民财产性收入/可支配收入”和“城镇居民手持现金/可支配收入”这两项排名很落后,2005年分别列第22位和第28位,与北京、上海的情况类似。“人均银行卡数”2005年为1.60张/人,排名第3位,仅次于北京和上海。其他各分项排名也都较领先。天津市金融发育水平总体来说在全国属于最高水平之列。

第四方面指数,“金融市场的市场化水平”,天津市几年来在该方面的排名有所波动,总体来说,略有下降,2005年列全国第17位,与北京相当,远低于上海。2005年得分5.41,较2004年的5.37基本没有变化,远低于同年上海的7.69。各分项排名差距也较大,“非国有企业/上市公司”和“非国有企业总资产比重”两项2005年全国排名分别为第28位和第25位,均属全国倒数水平。“非国有金融机构存款比重”一项2005年列全国第4位,仅低于上海、北京、重庆,属全国领先水平。总体来说,天津市“金融市场的市场化水平”在全国处在中游。

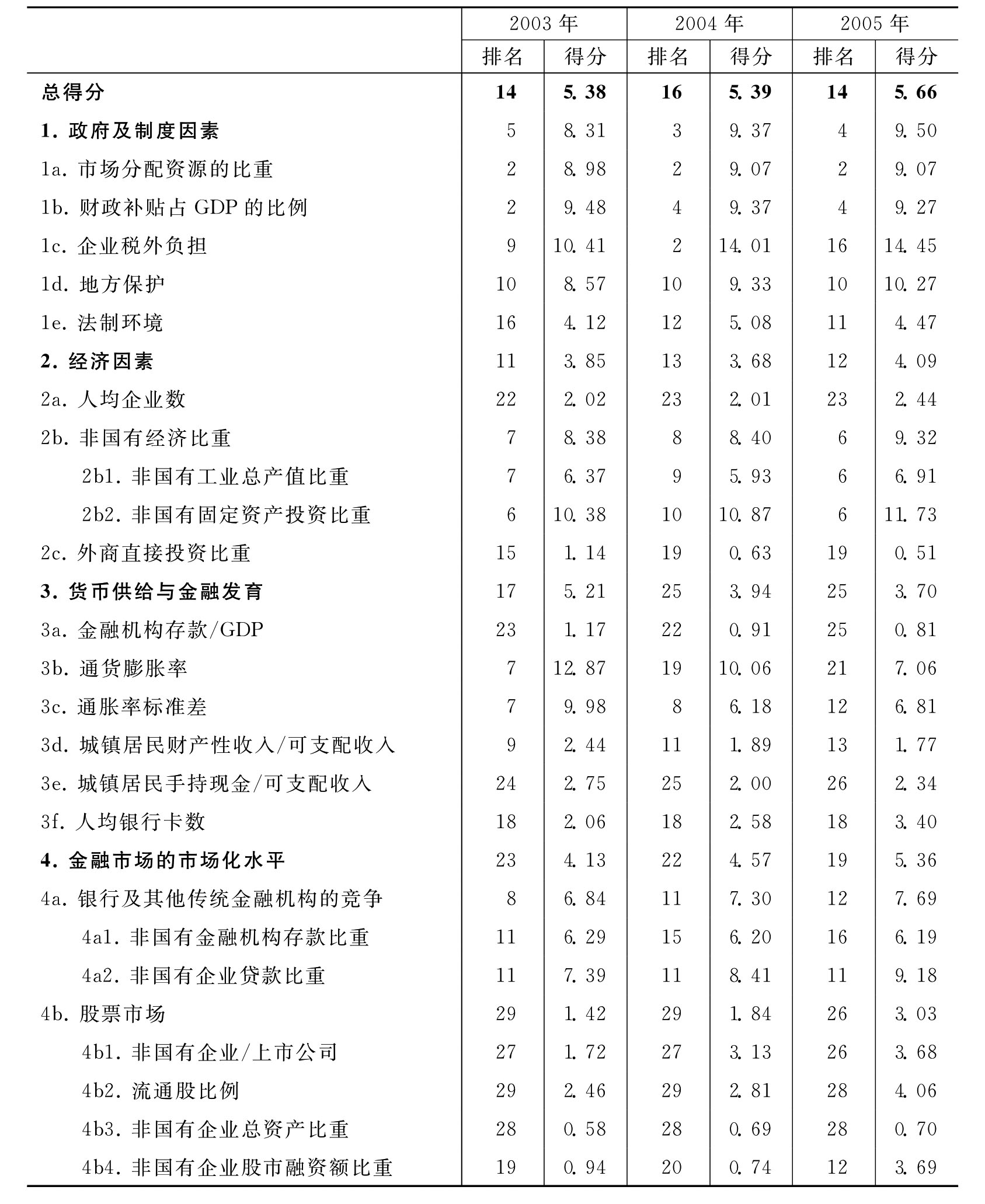

河北省企业资本自由化进展状况、排名及得分

表1-6 河北省在企业资本自由化各方面、各指数的排名及得分

图1-41 2003年河北省在企业资本自由化各方面、各指数与全国最高分及平均分的比较

图1-42 2004年河北省在企业资本自由化各方面、各指数与全国最高分及平均分的比较

图1-43 2005年河北省在企业资本自由化各方面、各指数与全国最高分及平均分的比较

河北省企业资本自由化进展状况简评

2005年,河北省企业资本自由化总体得分为5.66,比2004年增长0.33,在全国列第14位,仍然处于中游水平。与第1位的浙江省相比,得分落后将近3分。1999~2004年,河北省企业资本自由化全国排名逐年下降,从最初的第7位直降至第16位,2005年略有回升,列第14位。

下面看河北省各方面指数的变化情况。

第一方面指数,“政府及制度因素”,河北省该方面排名在全国一直名列前茅,2005年列全国第4位,得分9.50,比2004年增长0.13。这主要是因为“市场分配资源的比重”和“财政补贴占GDP的比例”两个分项排名比较靠前,分别列第2位和第4位。河北省“市场分配资源的比重”一直比较低,2005年为11.33%,和2004年基本持平。

第二方面指数,“经济因素”,河北省该方面排名一直处于全国中上游水平,2005年列第12位,得分4.09,比2004年增长0.41。各分项中,“人均企业数”在全国排名靠后,2005年列第23位;该项的落后比较明显,2001年该项排名还列全国第9位,之后便开始下降。“非国有经济比重”一项处于上游水平,2005年仅次于山东、江苏、浙江、广东、福建等东部沿海省份,名列第6位,其中,“非国有工业总产值比重”2005年为62.57%,比2004年的55.51%增长约7%。至于“外资直接投资比重”,河北省一直处于全国中下游水平,2005年该项排名列第19位,与山东、江苏、浙江、广东、福建等投资硬件条件较好的省份相比还有较大差距。河北省应在吸引外资方面进一步加大力度。

第三方面指数,“货币供给与金融发育”。与前几年相比,河北省的该方面排名是落后了,2005年仅列第25位,属于全国倒数水平,而该方面指数2002年曾一度排到全国第9位,得分3.70,比2004年下降0.24。与2004年相比,几乎各分项指数的排名都有所下降,特别是“金融机构存款/GDP”、“城镇居民手持现金/可支配收入”两项尤其落后。有意思的是,对于后者,经济发达地区(如上海、江苏、浙江、北京、广东等地)数值都很高,排名都很落后;相反,倒是青海、宁夏、甘肃等西部不发达地区在全国名列前茅。因此,该分项的排名似乎不能说明青海等地的金融发展水平要比上海、北京等地还高。

第四方面指数,“金融市场的市场化水平”。该方面排名河北省比较落后,2005年列全国第19位,得分5.36,比2004年增长0.79。从2001年开始,该项排名先降后升,但总体来说一直处于全国下游水平。其中,“股票市场”的市场化水平一直处于全国倒数的位置。虽然3.03的得分比2004年增长1.19,但是与其他省份相比,增长不够快。如果说排名与之相近的北京、天津、上海等地可能有直辖市的因素,那么与其他省份相比,不论经济发展水平如何,河北省在这方面都很落后。

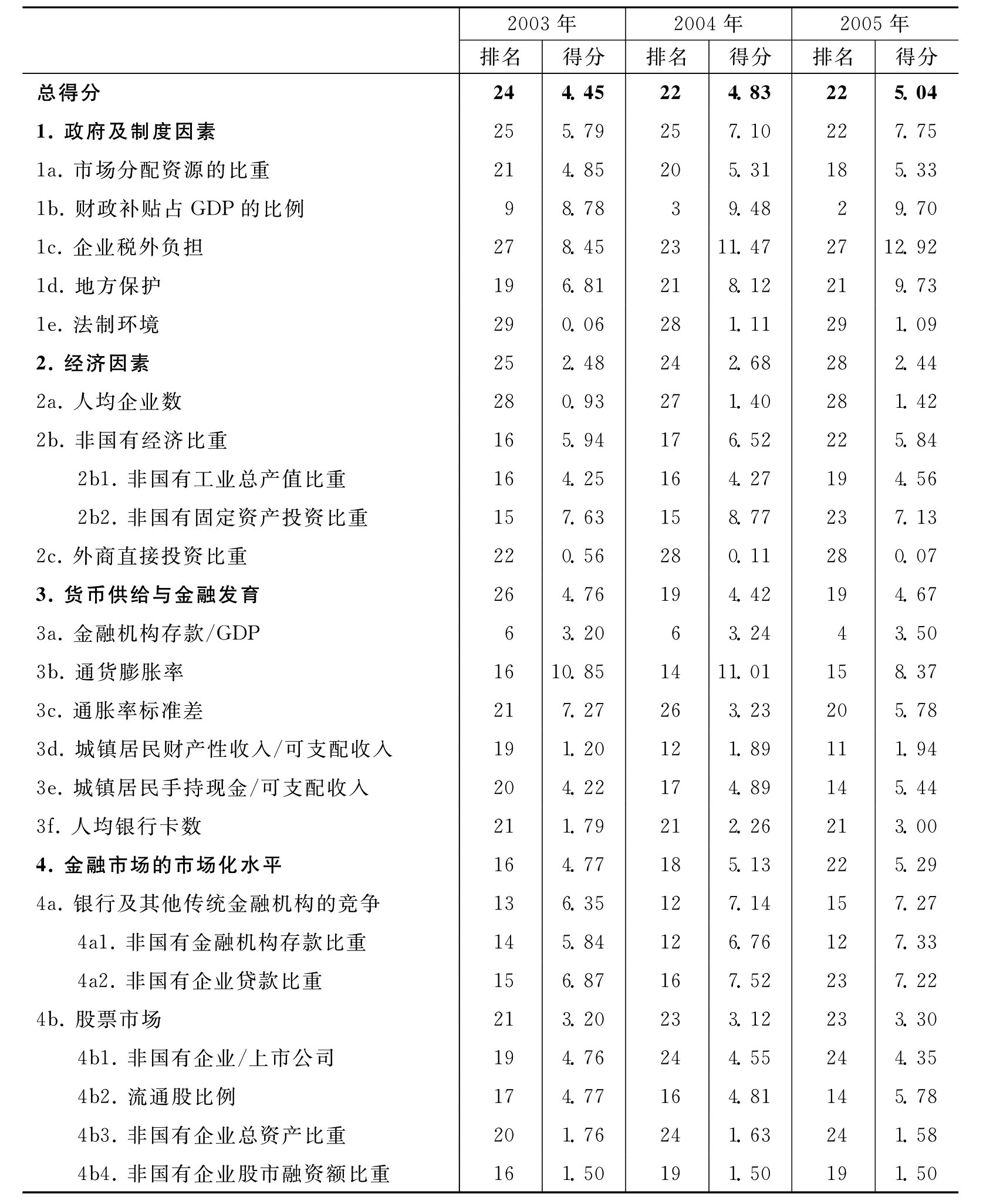

山西省企业资本自由化进展状况简评、排名及得分

表1-7 山西在企业资本自由化各方面、各指数的排名及得分

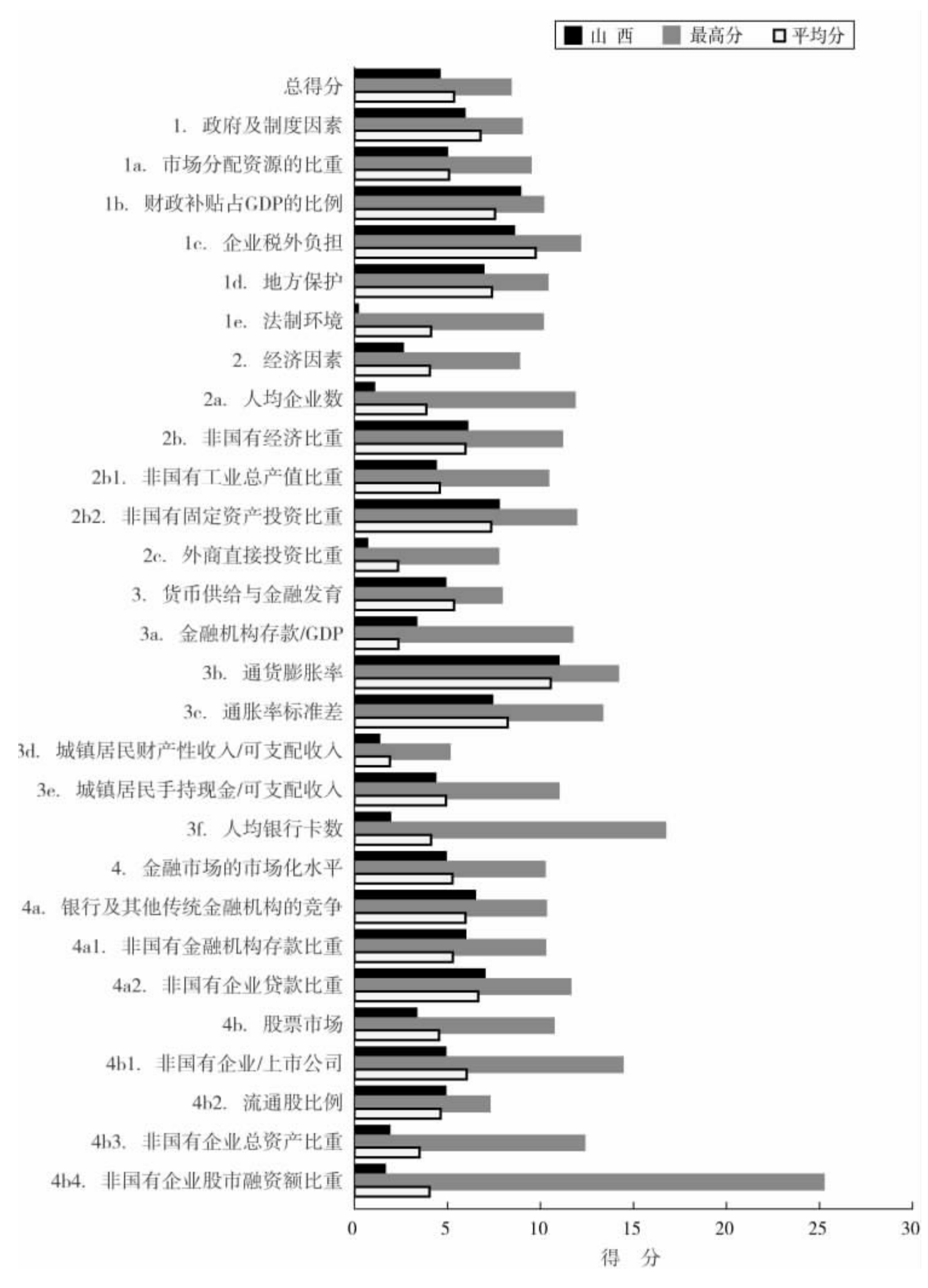

图1-44 2003年山西在企业资本自由化各方面、各指数与全国最高分及平均分的比较

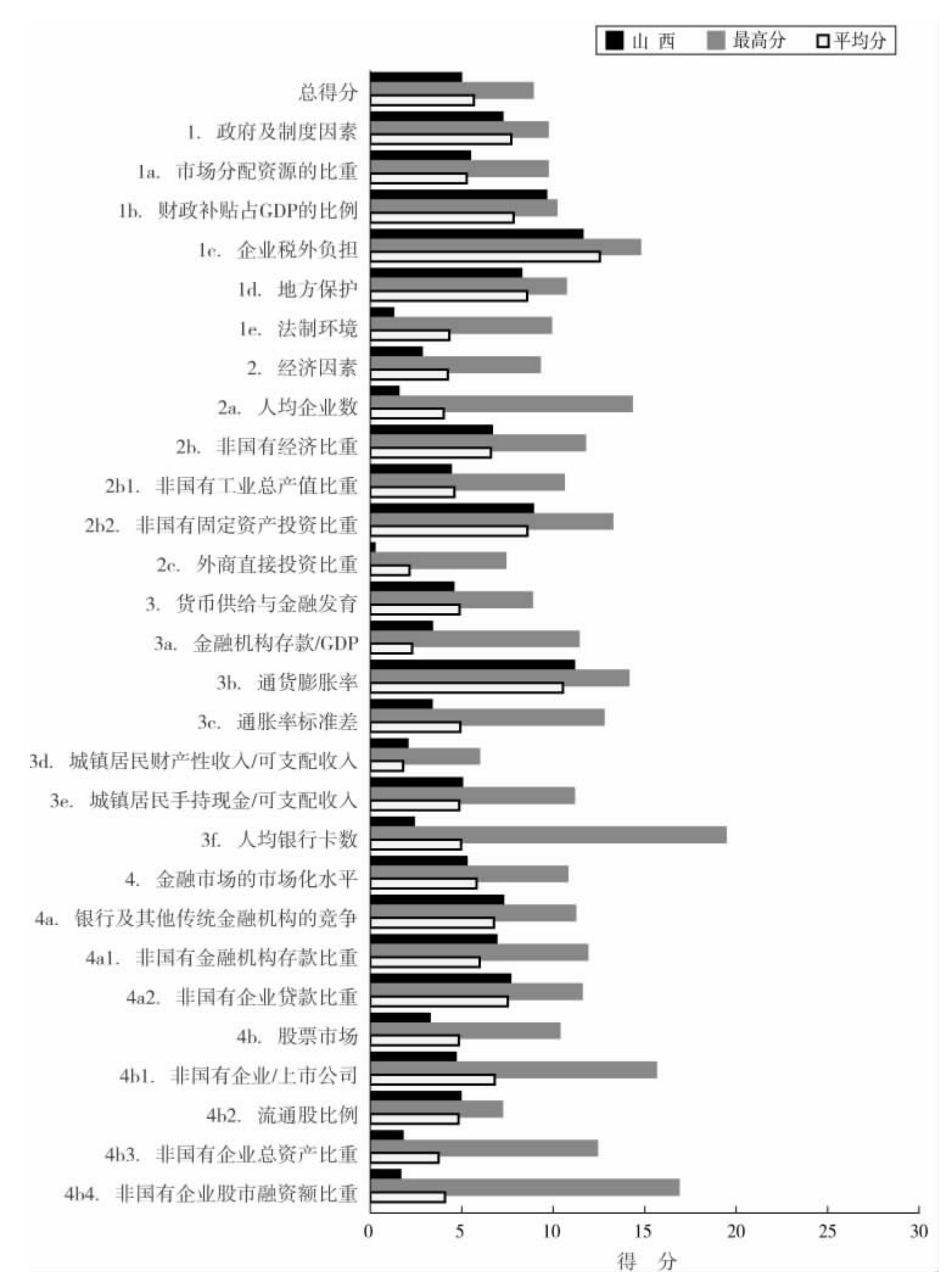

图1-45 2004年山西在企业资本自由化各方面、各指数与全国最高分及平均分的比较

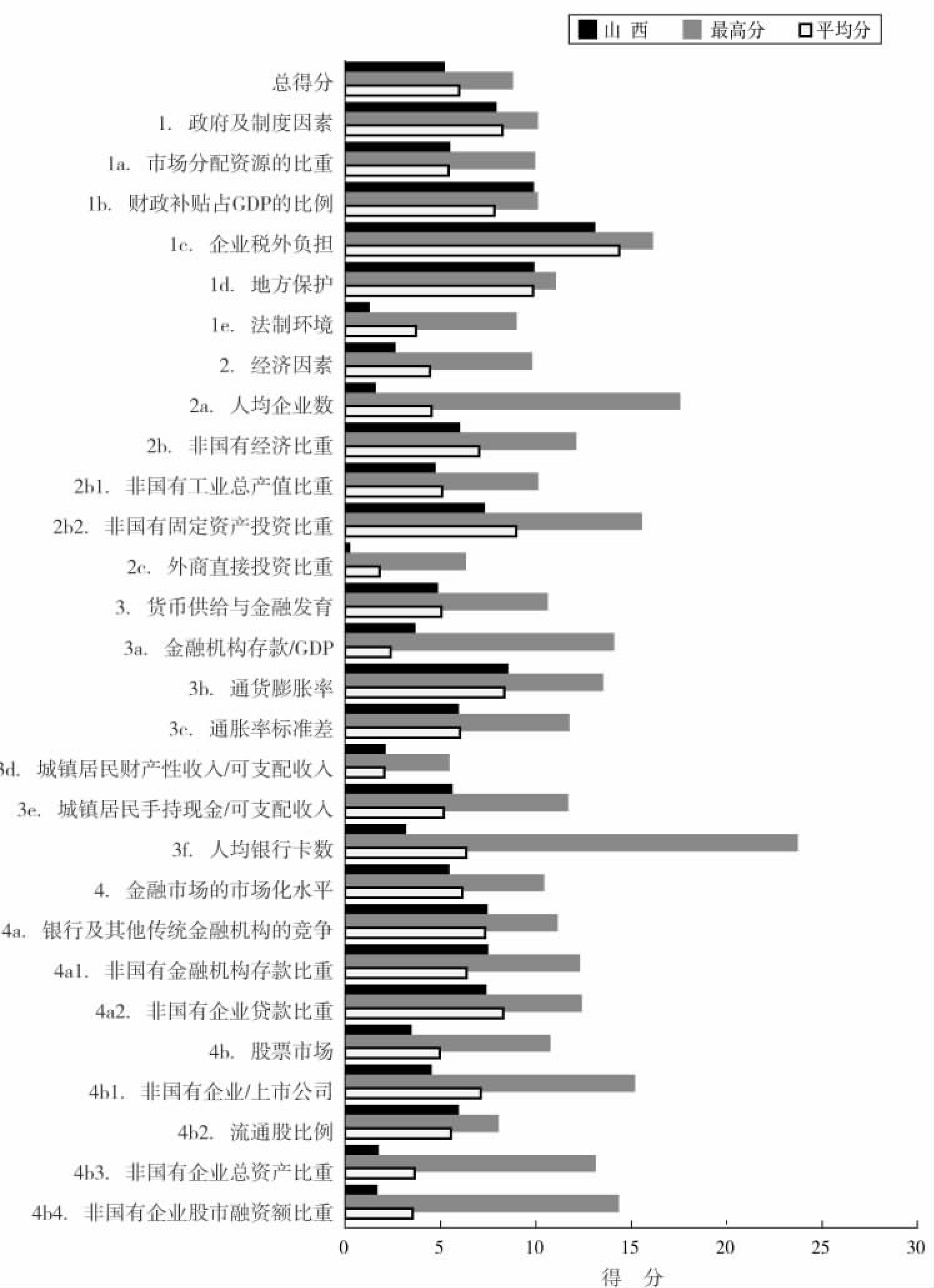

图1-46 2005年山西在企业资本自由化各方面、各指数与全国最高分及平均分的比较

山西省企业资本自由化进展状况简评

2005年,山西省企业资本自由化全国排名第22位,多年来一直处于全国下游水平,但是总体上排名有所上升。2001年,山西省列全国第29位,5年来排名上升7位。2005年,其总体得分为5.04,较2004年的4.83增长0.21。与相邻的河北省相比,其2005年的得分相差0.62分,与河南省的5.02基本持平,排名也仅比河南省高1位。

下面看山西省各方面指数的变化情况。

第一方面指数,“政府及制度因素”,山西省在这方面排名一直十分落后,虽说2001~2005年排名由第28名上升至第22名,但仍然处于下游水平。2005年,该项得分7.75,较2004年的7.10增长了0.65,增幅尚可。2005年的得分与相邻的河北省和河南省相比差距较大,与内蒙古基本持平。各分项指数中,“财政补贴占GDP的比例”较低,为0.19%,相应的排名仅次于海南省,列全国第2位。但是,“企业税外负担”和“法制环境”两项均属倒数水平,特别是“法制环境”一项,2005年仅好于贵州省,为全国倒数第2名。2005年的“法制环境”得分仅1.09,比2004年的1.11还略有下降,与相邻的河北省和内蒙古自治区相比差距较大。今后,山西省应在完善法制环境方面努力。

第二方面指数,“经济因素”,山西省排名一直处于全国倒数水平,2005年列第28位,其2.44的得分较2004年的2.68下降了0.24。与相邻的河北省和河南省相比,排名分别落后16位和10位。各分项中,“人均企业数”排名十分落后,山西并非人口大省,而该项排名却比河北、河南、内蒙古等相邻省份都低。另外,“外商直接投资比重”也很低,2005年得分仅0.07,较2004年的0.11还降低了0.04,与河北省、内蒙古相比差距很大。

第三方面指数,“货币供给与金融发育”。虽说山西省排名仍比较落后,但与前几年相比进步较大,从2001年的全国第29位上升至2005年的全国第19位。2005年,该方面得分4.67,较2004年的4.42增长了0.25。较之河北省与河南省,山西省在这方面进步较快。各分项中,“金融机构存款/GDP”一项2005年的排名远高于河北、河南、内蒙古,列全国第4名,仅次于北京、上海、陕西。其他各项居处于全国中等水平。

第四方面指数,“金融市场的市场化水平”,山西省排名一直比较落后,2005年列第22位,与河北省位次相近。2005年得分5.29,较2004年的5.13略有上升,但是进步幅度不大,较之河北省与河南省进步速度较慢。在各分项指数中,“银行及其他传统金融机构竞争”的市场化水平在全国排名尚可,为第15名。但“股票市场”的市场化程度不高,排名比较靠后,2005年列第23名,略好于河北省,不及内蒙古,不过该项近年来还是有所进步的。

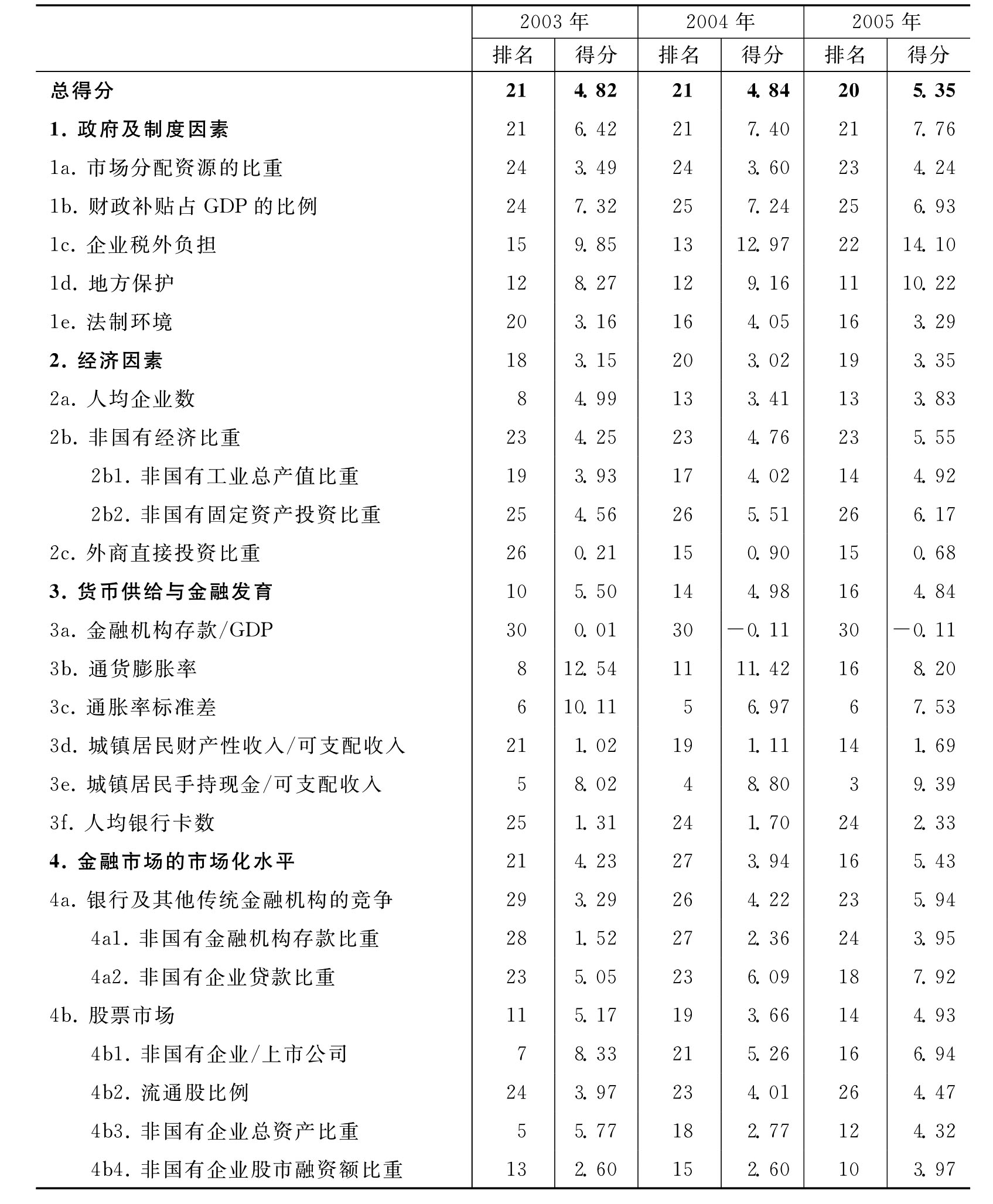

内蒙古企业资本自由化进展状况简评、排名及得分

表1-8 内蒙古在企业资本自由化各方面、各指数的排名及得分

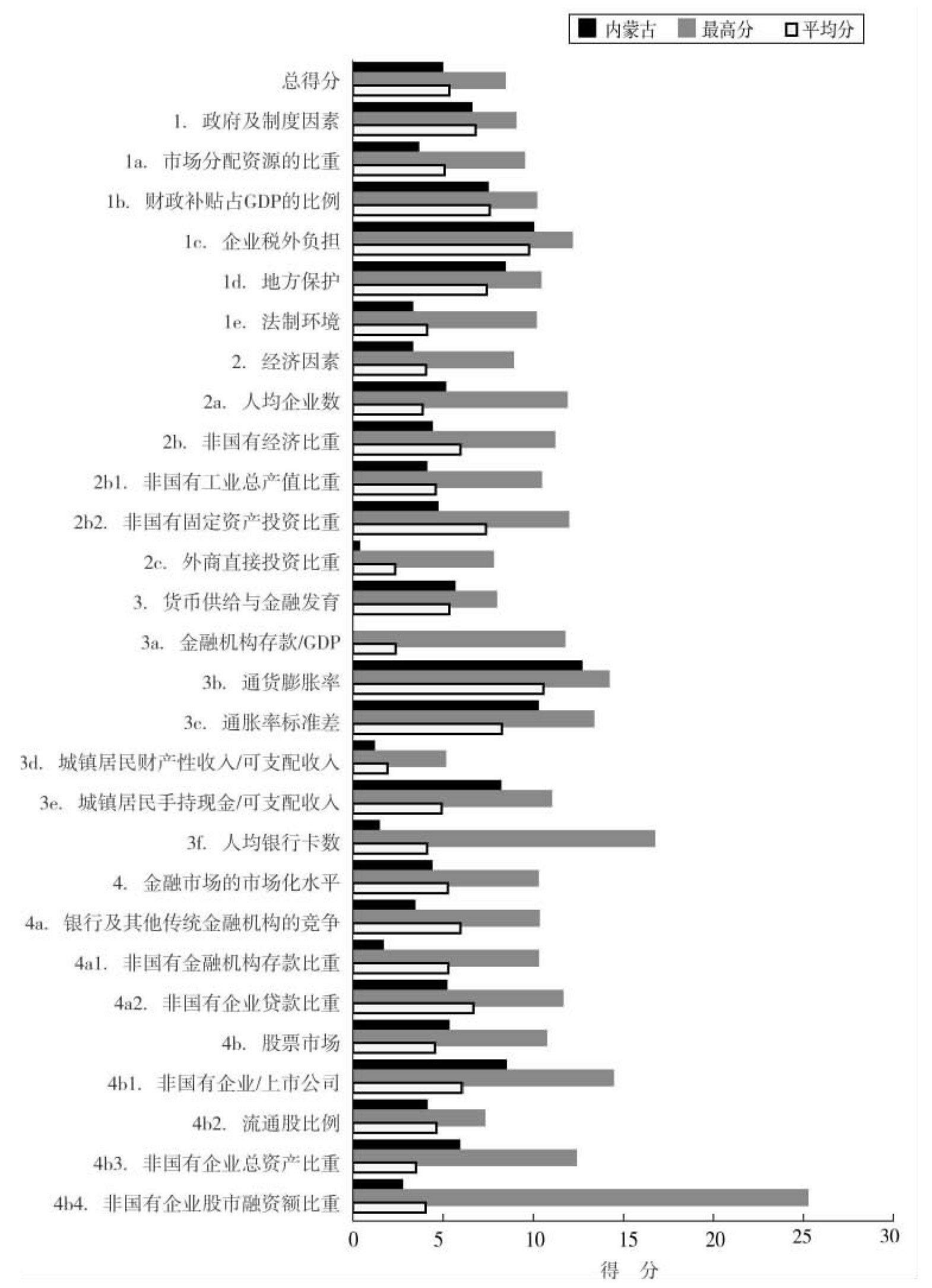

图1-47 2003年内蒙古在企业资本自由化各方面、各指数与全国最高分及平均分的比较

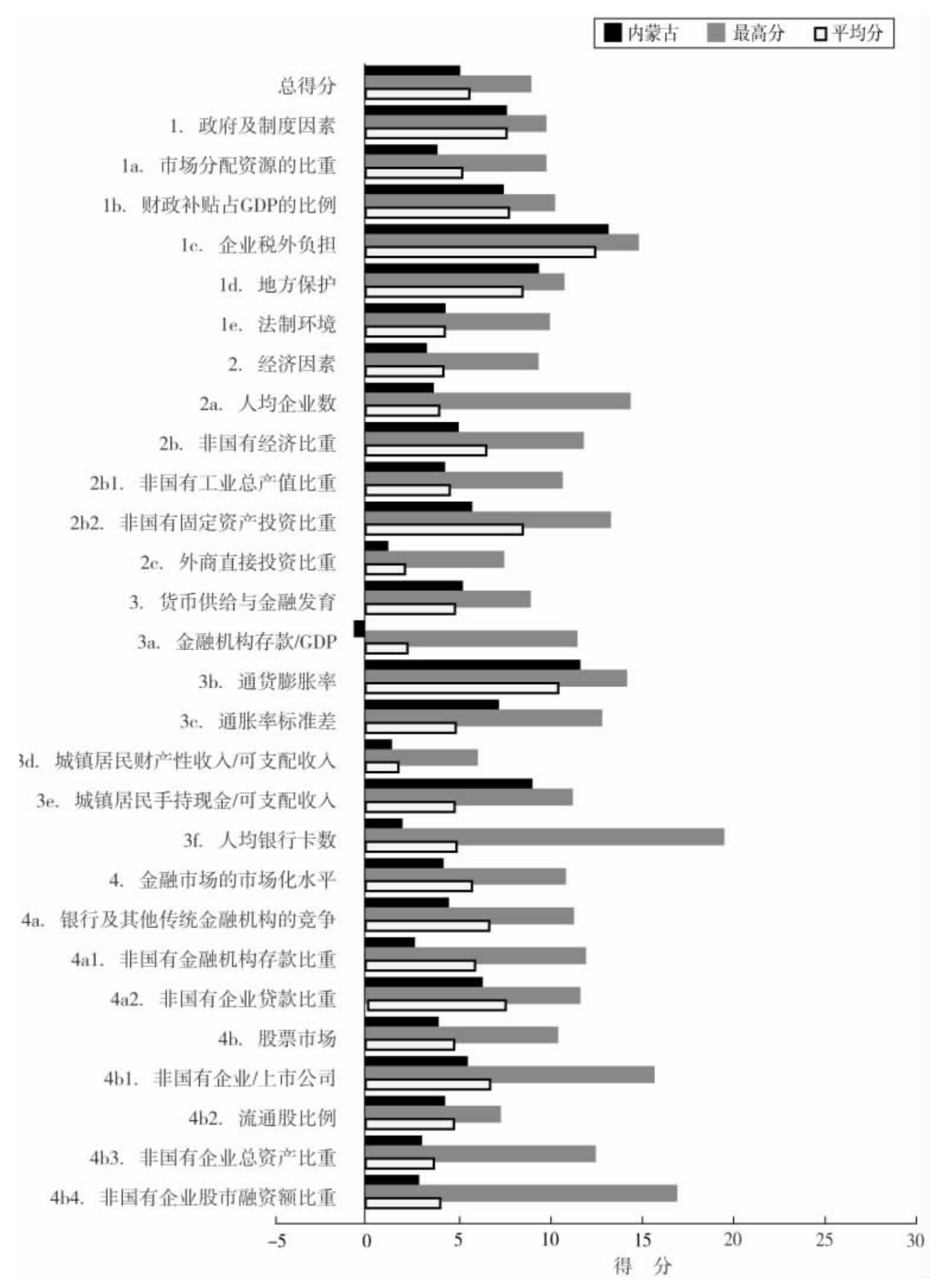

图1-48 2004年内蒙古在企业资本自由化各方面、各指数与全国最高分及平均分的比较

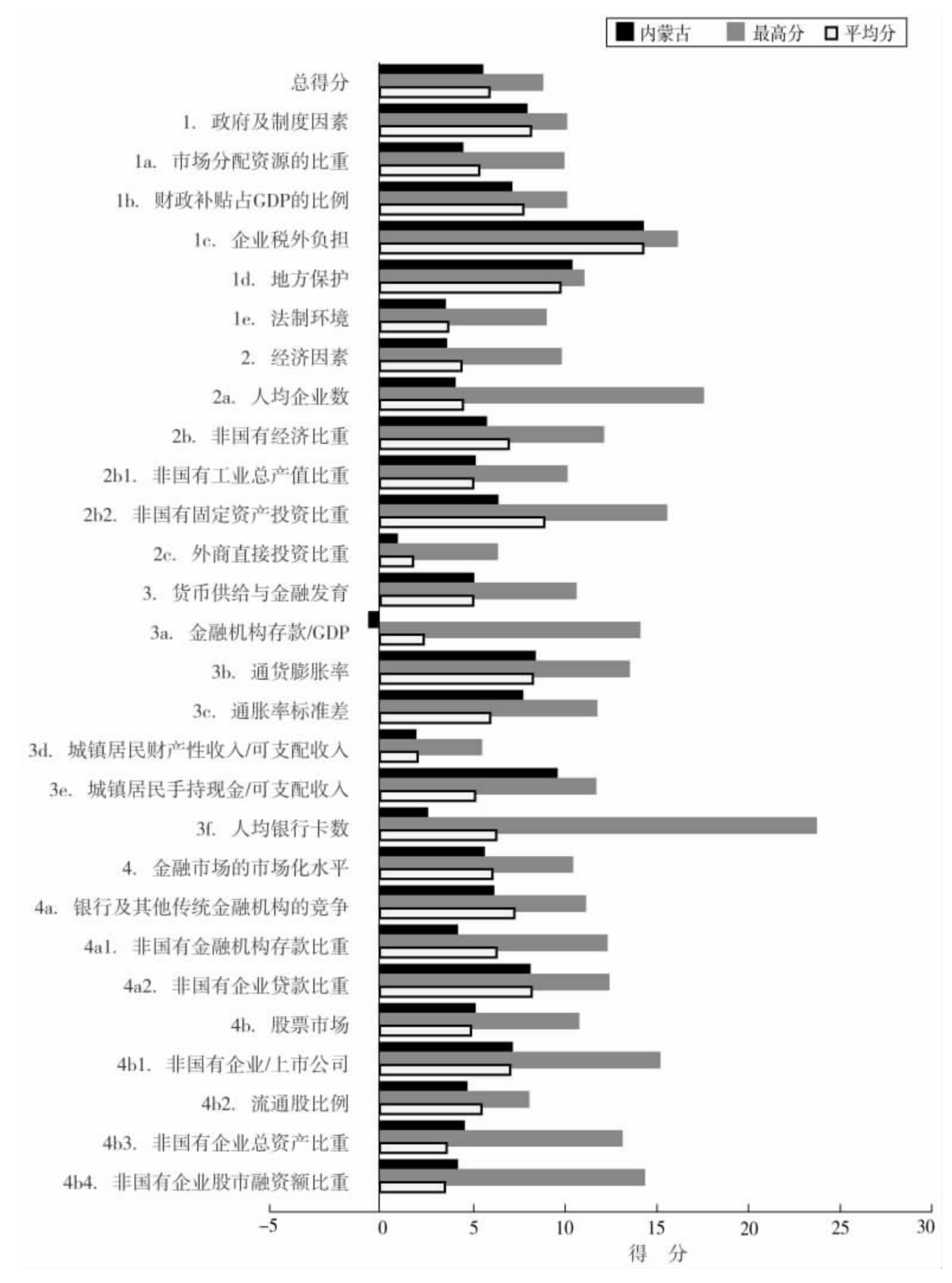

图1-49 2005年内蒙古在企业资本自由化各方面、各指数与全国最高分及平均分的比较

内蒙古自治区企业资本自由化进展状况简评

内蒙古自治区企业资本自由化排名比较稳定,一直排在全国中下游的水平,2005年全国排名第20位,比2004年上升1位,好于吉林、黑龙江、山西,低于河北;总体得分5.35,较2004年的4.84上升0.71,进步幅度较大。

下面看内蒙古自治区的各方面指数的变化情况。

第一方面指数,“政府及制度性因素”,内蒙古排名一直处于全国中下游水平,2005年列第21位;得分7.76,较2004年的7.40上升0.36,增幅较小。该方面总体排名及得分与山西省接近。各分项中,“市场分配资源的比重”、“财政补贴占GDP的比例”、“企业税外负担”三项在全国来看处于落后水平,2005年分别列第23、25、22位。特别是“企业税外负担”,排名由2004年的第13位骤降至2005年的第22位,当然,从绝对数据来看,这方面还是有所进步的,企业的税外负担有所减轻,但是与全国其他大部分地区相比较,其进步不够快。应当肯定的是,内蒙古的“地方保护”较低,其排名在全国也处于中上游水平,该分项2005年列第11位,远好于山西,与河北、黑龙江接近。

第二方面指数,“经济因素”,2001~2005年,内蒙古这方面的排名有所下降,从全国中上游水平降至中下游,2001年列第12位,2005年列第19位;2005年得分3.35,较2004年的3.02上升了0.33,上升幅度尚可。该方面内蒙古的排名一直好于山西、吉林、黑龙江等省份。各分项中,“非国有固定资产投资比重”一项排名长期比较落后,2005年列第26位;该项绝对数2005年为53.34%,较2004年的51.28%有所上升,上升幅度不大,接近山西省。

第三方面指数,“货币供给与金融发育”,内蒙古该方面总体来说处于全国中游水平,2005年列全国第16位,好于河北、山西、吉林、黑龙江;得分4.84,较2004年的4.98有所降低。各分项中,“金融机构存款/GDP”长期处于全国最落后的水平,几年来一直列第30名,倒数第1位;从绝对比重来看,该项2005年为0.85%,与2004年相比没有变化,与第1位北京的4.21%相比,仅相当于后者的1/5;与相邻的山西相比,也仅相当于后者的1/2。另外,“人均银行卡数”一项排名也较落后,2005年列第24位,与2004年相比没有变化。仅“城镇居民手持现金/可支配收入”一项排名很领先,2005年列第3位,仅次于青海、宁夏。

第四方面指数,“金融市场的市场化水平”,该方面内蒙古进步很大,从2004年的第27位上升到2005年的第16位,上升9位;得分5.43,较2004年的3.94上升1.49分,进步较大。2005年,该方面好于山西、河北、吉林、黑龙江。各分项排名都有所上升,从全国落后水平上升到中游、中下游水平。

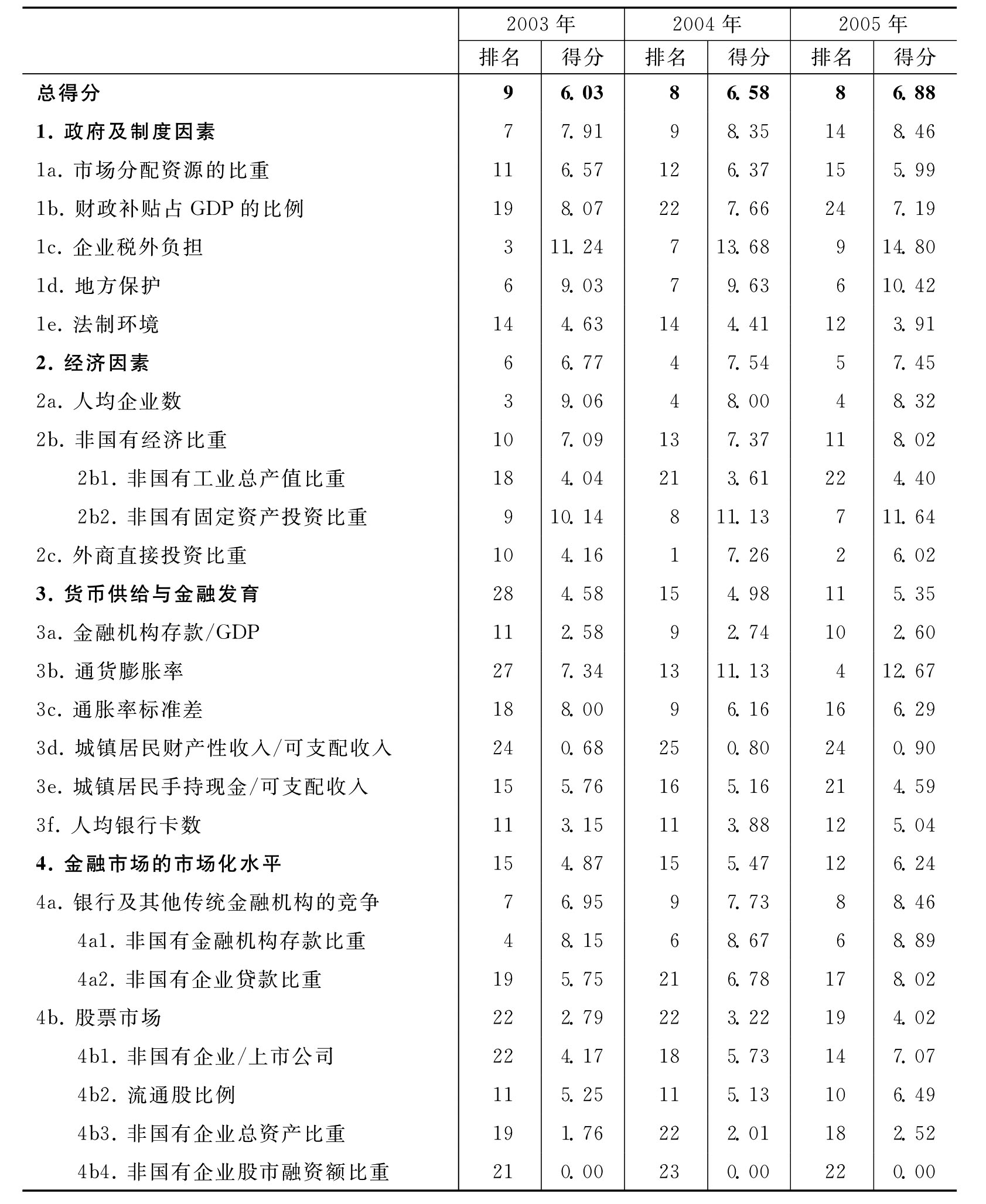

辽宁省企业资本自由化进展状况简评、排名及得分

表1-9 辽宁在企业资本自由化各方面、各指数的排名及得分

图1-50 2003年辽宁在企业资本自由化各方面、各指数与全国最高分及平均分的比较

图1-51 2004年辽宁在企业资本自由化各方面、各指数与全国最高分及平均分的比较

图1-52 2005年辽宁在企业资本自由化各方面、各指数与全国最高分及平均分的比较

辽宁省企业资本自由化进展状况简评

几年来,辽宁省企业资本自由化排名十分稳定,处于全国上游水平,是中国北方地区除北京、天津两个直辖市外进入全国前10名的两个省份之一(另一个是山东)。2005年,辽宁省企业资本自由化全国排名第8位,好于河北,远好于吉林、黑龙江,接近山东。总体得分6.88,较2004年的6.58上升0.3分。

下面看辽宁省各方面指数的变化情况。

第一方面指数,“政府及制度因素”,辽宁省该方面较2004年排名有所下降,从第9位降至第14位;2005年得分8.46,较2004年的8.35仅有微弱上升。该方面排名与相邻的河北省差距有所拉大,接近黑龙江,远好于吉林省。各分项中,“财政补贴占GDP的比例”一项排名逐年下降,2005年列第24位,较之山西、河北落后很多;同属东三省的吉林、黑龙江该分项排名也很落后,可能是由于东北是我国的老工业基地,政府对国有企业的补贴较高。“地方保护”一项排名比较领先,2005年列第6位。总体说来,辽宁省政府对经济的干预方面处于全国中等水平。

第二方面指数,“经济因素”,该方面辽宁省一直处在全国第5名左右,属于领先的水平。2005年,该方面排名第5位,仅次于北京、浙江、江苏、上海,好于河北,远好于吉林、黑龙江;得分7.45,较2004年的7.54略有下降。各分项中,“人均企业数”排名第4位,仅次于北京、浙江、上海,这也是导致经济因素排名领先的主要因素之一。另外,“外商直接投资比重”一项,2005年排名仅次于上海,列第2位,而2004年该项排名为全国第1位;从绝对比重来看,该项2005年为67.51%,较2004年的81.04%下降幅度很大,但仍属全国最高之列,这是导致辽宁省经济因素排名领先的又一主要因素。至于“非国有工业总产值比重”一项,它在全国的排名较为落后,2005年列第22位,与吉林、黑龙江的情况类似,仅好于大部分西部省份,较之山东、河北及华东、华南等省份更为落后,这说明辽宁省的非公有制经济发展水平还比较低。

第三方面指数,“货币供给与金融发育”,几年来辽宁省该方面进步较大,从2001年的全国第24位上升至2005年的全国第11位;得分5.35,较2004年的4.98上升0.37分。该方面好于河北、吉林、黑龙江。各分项中,最明显的是“通货膨胀率”一项,排名上升很大,从2001年的第22位升至2005年的第4位,这是导致辽宁省金融发育方面排名上升的主要因素。“城镇居民财产性收入/可支配收入”一项排名还较落后,2005年仅列第24位,仅好于大部分西部省份,低于河北、山西。

第四方面指数,“金融市场的市场化水平”,该方面辽宁省排名比较稳定,一直处于全国中上游水平,2005年该方面排名全国第12位,好于河北,远好于吉林、黑龙江;得分6.24,较2004年的5.47上升0.77分。各分项中,“非国有企业股市融资额比重”一项排名略显落后,2005年仅列第22位;其余各项均属全国中游水平。

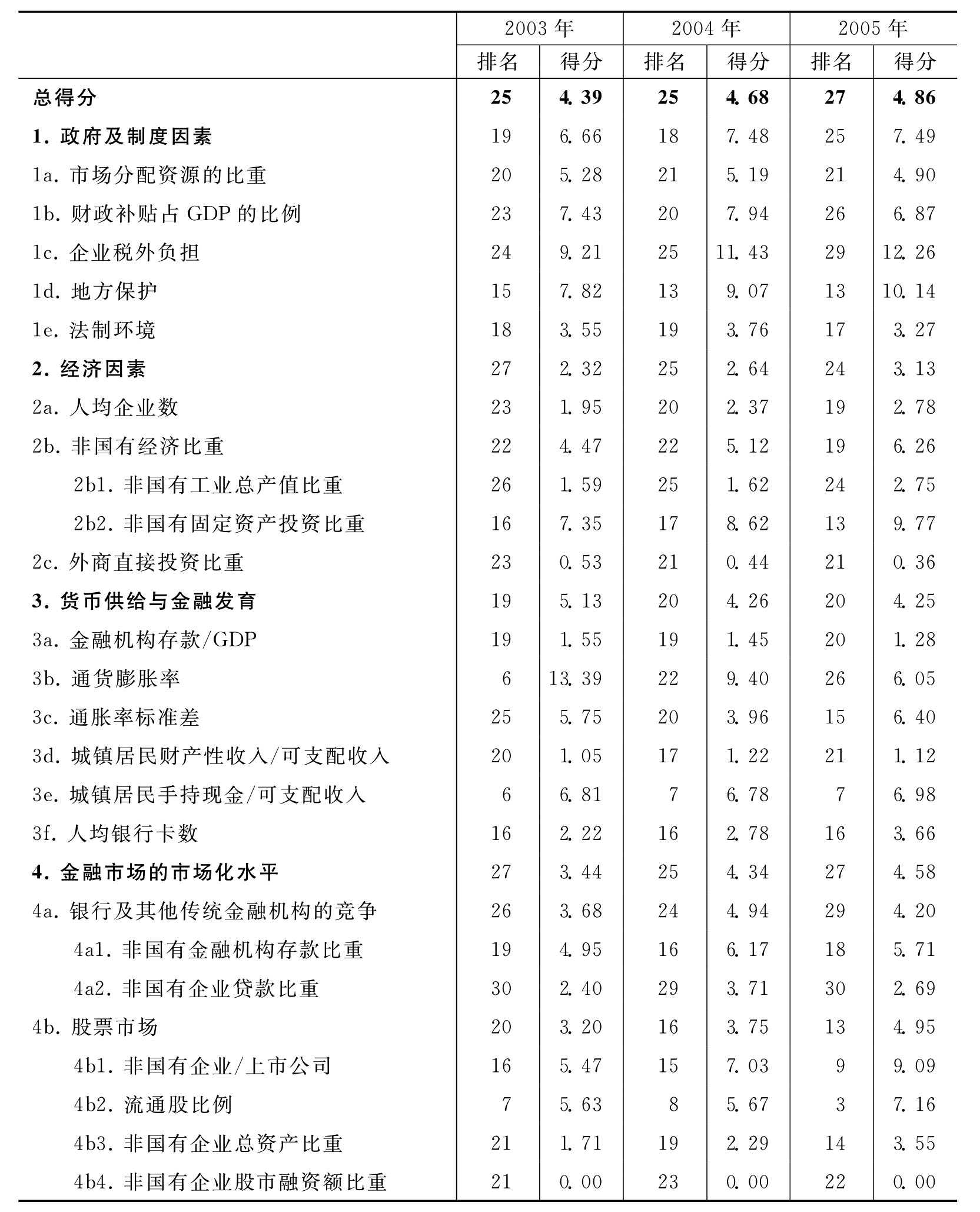

吉林省企业资本自由化进展状况简评、排名及得分

表1-10 吉林在企业资本自由化各方面、各指数的排名及得分

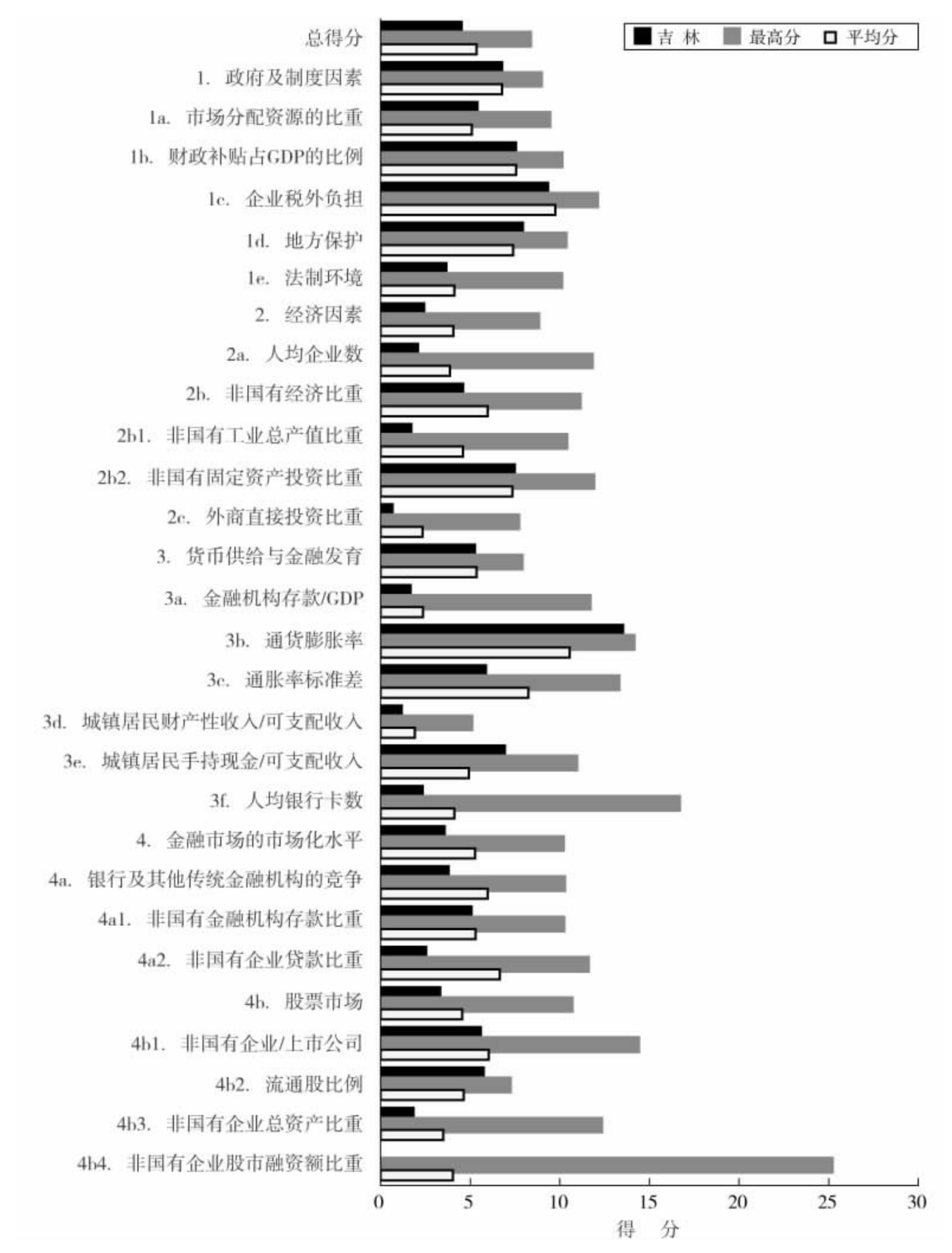

图1-53 2003年吉林在企业资本自由化各方面、各指数与全国最高分及平均分的比较

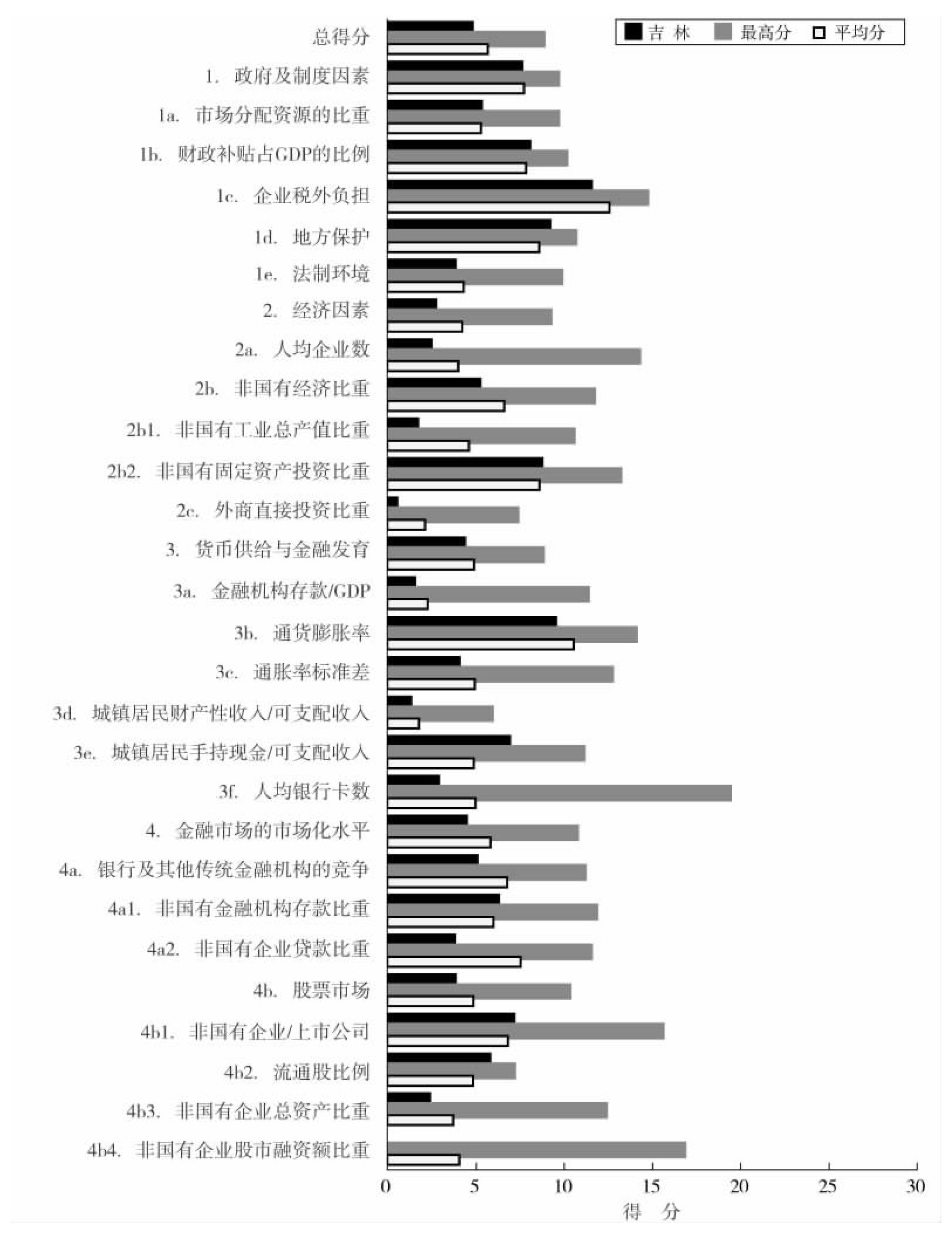

图1-54 2004年吉林在企业资本自由化各方面、各指数与全国最高分及平均分的比较

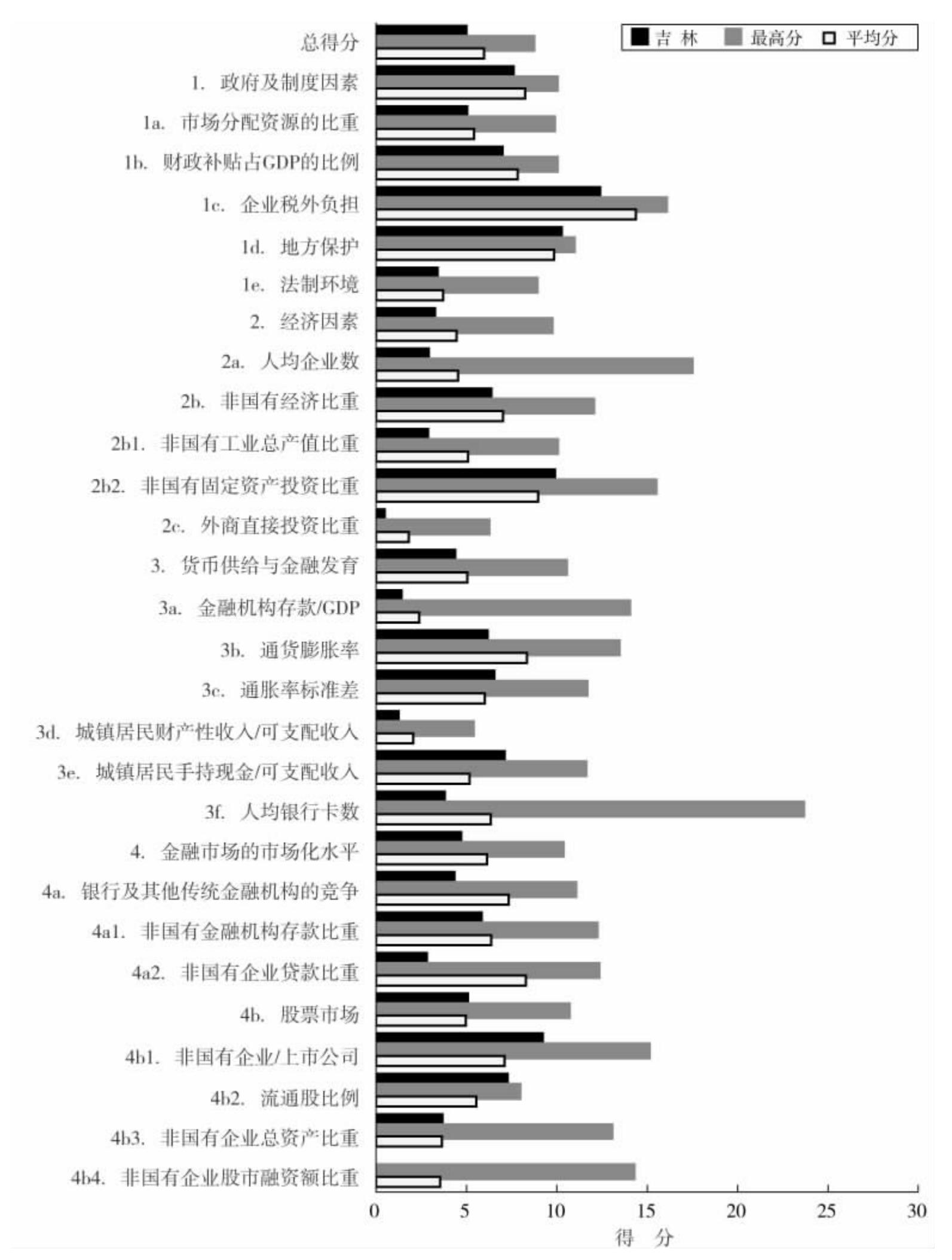

图1-55 2005年吉林在企业资本自由化各方面、各指数与全国最高分及平均分的比较

吉林省企业资本自由化进展状况简评

几年来,吉林省企业资本自由化全国排名有所下降,2005年列全国第27位,仅好于贵州、云南、甘肃三个西部省份,远低于辽宁省,属于倒数水平,较2004年下降了2位。2005年,吉林省企业资本自由化总体得分4.86,较2004年的4.68上升了0.18,进步微弱。

下面看吉林省各方面指数的变化情况。

第一方面指数,“政府及制度因素”,该方面吉林省2005年排名第25位,较2004年的第18位下降了7位,幅度较大;得分7.49,较2004年的7.48基本无变化。它在该方面排名远低于辽宁、黑龙江,仅高于云贵、陕甘宁、青海等西部省份。各分项排名较2004年几乎都有所下降,特别是“企业税外负担”一项,2005年列第29位,仅好于江西省,为全国倒数第2名。另外,“财政补贴占GDP的比例”一项排名也较落后,列第26位,说明政府对国有企业的扶持力度仍然比较大,这也是同为东三省的辽宁、黑龙江都存在的问题。仅有“地方保护”一项排名处于中上游,列第13位,但在东三省中仍落后于辽宁和黑龙江。总之,吉林省政府对经济的干预程度还比较高。

第二方面指数,“经济因素”,吉林省该方面的排名一直比较落后,2005年列第24位;得分3.13,较2004年的2.64上升0.49,还是有所进步的。该方面远落后于辽宁,与黑龙江接近。从各分项排名来看,影响吉林省经济方面排名落后的主要原因是“非国有工业总产值比重一项”排名落后,2005年该分项列第24位,绝对比重为32.56%,较2004年的24.38%进步很大,但与其他省份相比,该比重仍然较低。“非国有固定资产投资比重”一项,位次尚属全国中游水平,2005年列第13位,较2004年上升4位。随着吉林省非公有经济的投资,今后吉林省的非公有制经济应会有较大的发展,相应的排名也会相应提高。“外商直接投资比重”一项排名也较落后,2005年为第21位,远低于辽宁省,与黑龙江水平相当。

第三方面指数,“货币供给与金融发育”,近年来吉林省该方面排名一直比较稳定,处于全国中下水平,2005年列第20位,低于辽宁省,与河北、黑龙江接近;得分4.25,较2004年的4.26无甚变化。各分项中,从2004年起,其“通货膨胀率”较高,2005年该分项排名第26位,落后于辽宁、黑龙江。“城镇居民手持现金/可支配收入”一项排名较好,2005年列第7位,好于辽宁、黑龙江、河北。其他各分项排名都属中下游水平。

第四方面指数,“金融市场的市场化水平”,该方面吉林省一直处于全国落后水平,2005年列第27位,远低于河北、辽宁、内蒙古,接近黑龙江;得分4.58,较2004年的4.34上升0.24,略有进步。各分项的排名差别很大,“非国有企业贷款比重”一项排名长期落后,2005年列第30位,倒数第1名,远低于河北、辽宁,与黑龙江接近。这再次说明了吉林省非公有制经济发展滞后。不过,“流通股比例”一项在全国排名很高,2005年列第3名,仅次于海南和宁夏。

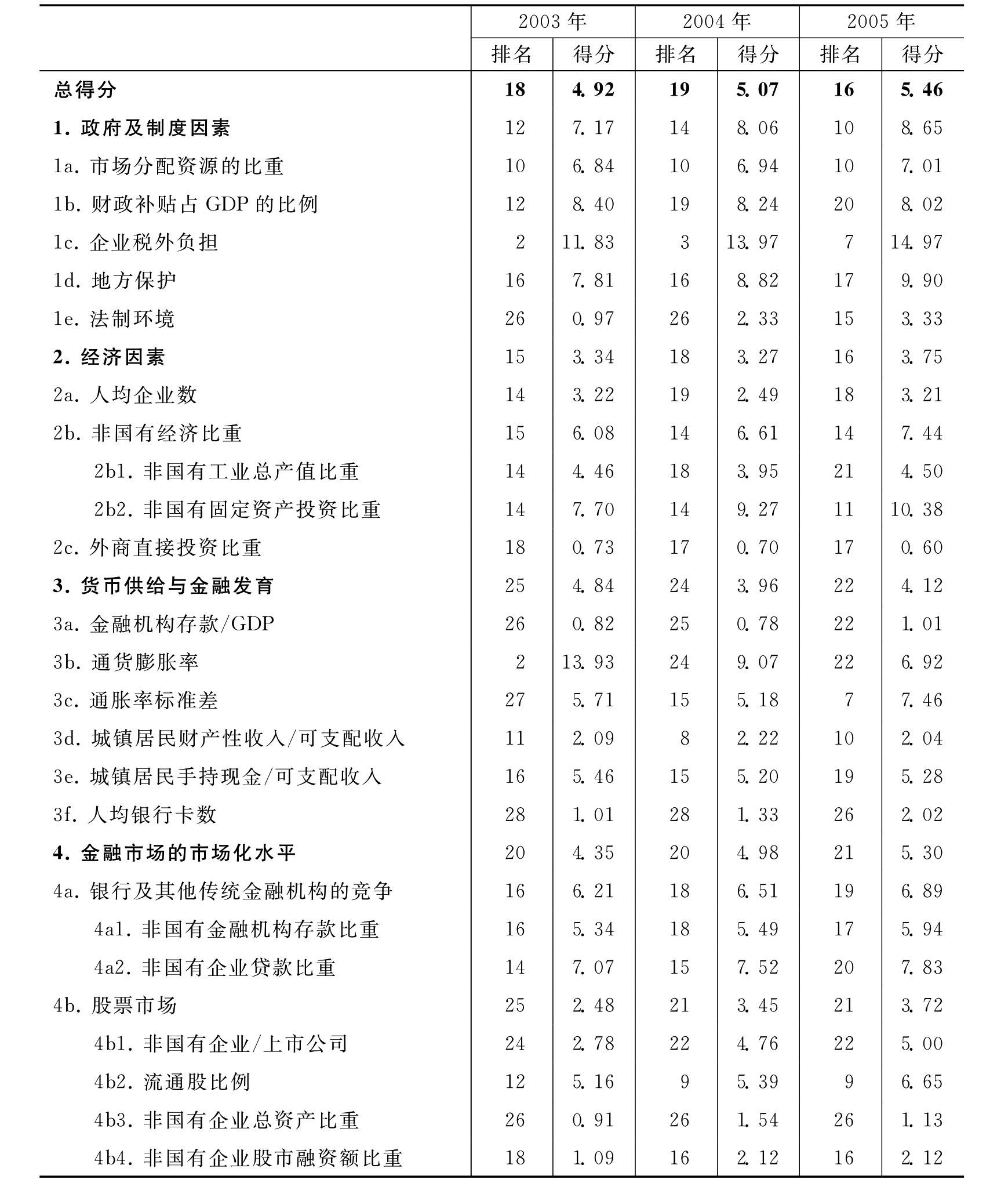

黑龙江省在企业资本自由化进展状况简评、排名及得分

表1-11 黑龙江在企业资本自由化各方面、各指数的排名及得分

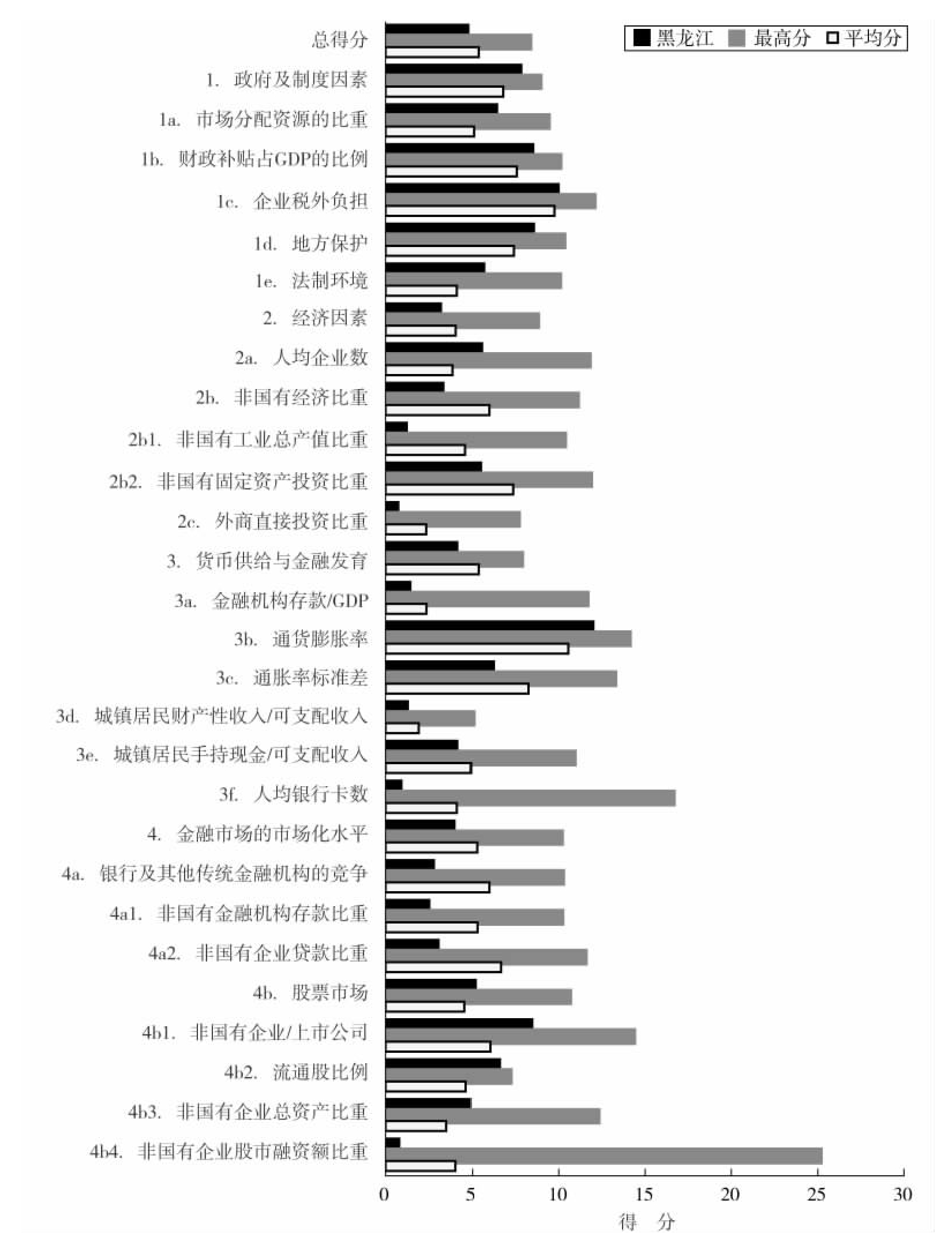

图1-56 2003年黑龙江在企业资本自由化各方面、各指数与全国最高分及平均分的比较

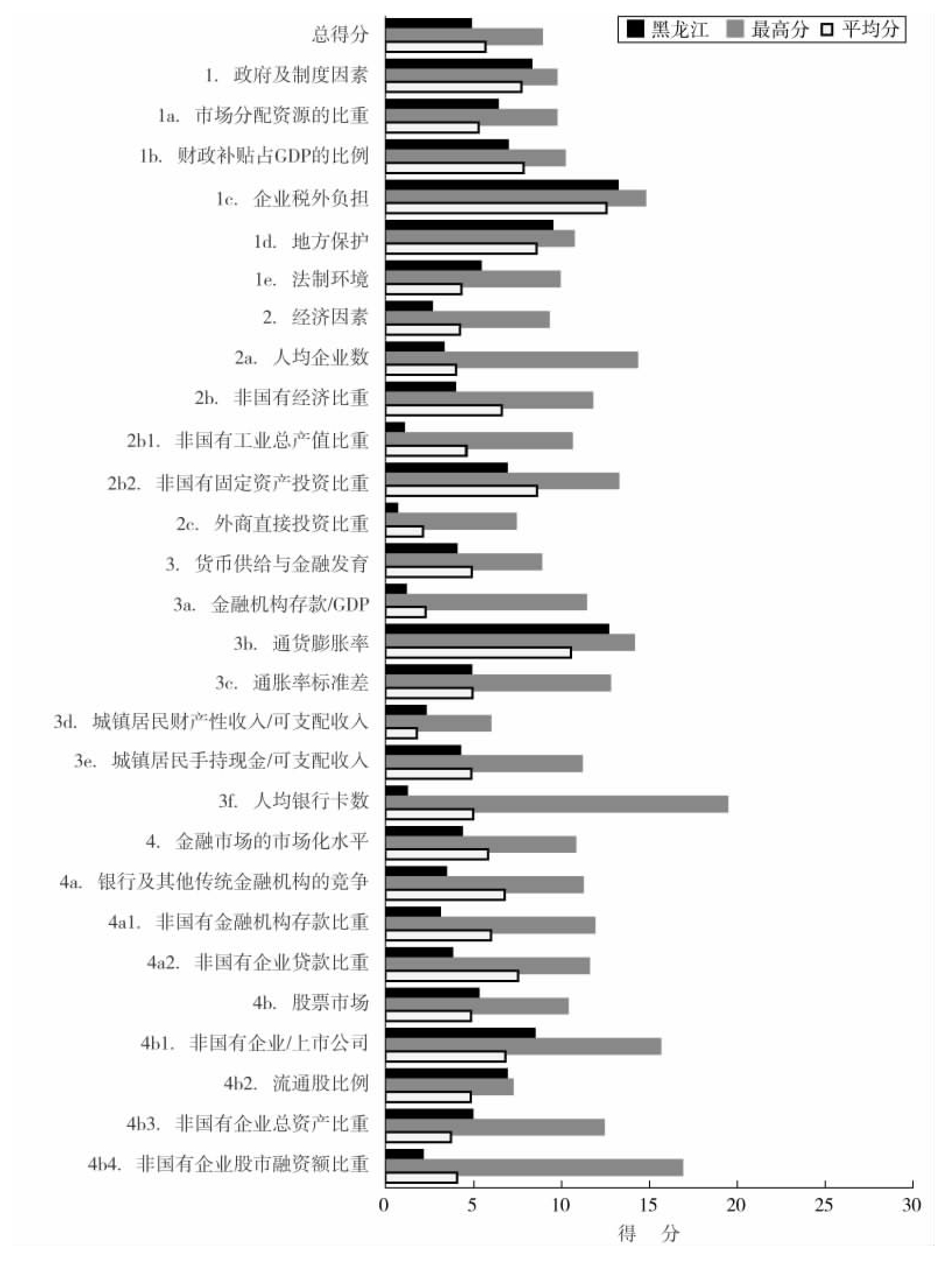

图1-57 2004年黑龙江在企业资本自由化各方面、各指数与全国最高分及平均分的比较

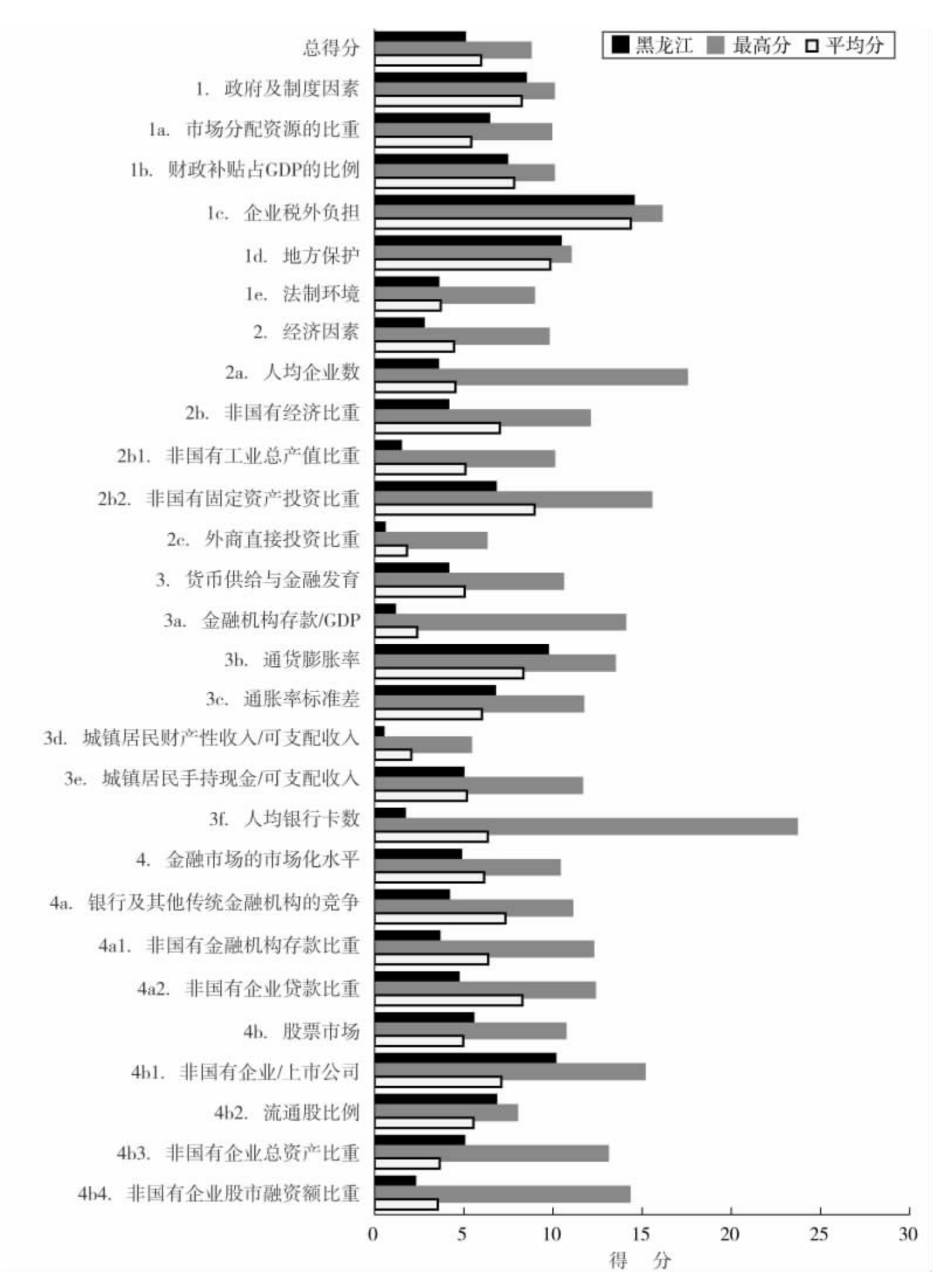

图1-58 2005年黑龙江在企业资本自由化各方面、各指数与全国最高分及平均分的比较

黑龙江省企业资本自由化进展状况简评

几年来,黑龙江省企业资本自由化状况排名有所下降,从2001年的第19位降至2005年的第26位,下降7位;位次远低于辽宁省,接近吉林省;总体得分4.92,较2004年的4.70上升0.22,进步不大。总体来看,黑龙江省企业资本自由化水平在全国属最低之列,仅好于云贵、青海等西部省份。

下面看黑龙江省各方面指数的变化情况。

第一方面指数,“政府及制度性因素”,2005年,黑龙江省该方面全国排名第16位,属中游水平,好于吉林省,接近辽宁省;得分8.35,较2004年的8.14有所进步。各分项中,“财政补贴占GDP的比例”一项排名比较落后,2005年列第23位,与辽宁、吉林接近,说明政府对国有企业的扶持力度仍然比较大。在东三省中,“市场分配资源的比重”一项,黑龙江省是最低的,由此排名较吉林、辽宁都高,2005年列第12位。另外,“地方保护”程度也比较低,排名在2005年列第8位。总体来看,黑龙江省政府对经济的干预程度在全国属中等水平,好于吉林省,接近辽宁省。

第二方面指数,“经济因素”,几年来,黑龙江省该方面排名下降较大,从2001年的第14位降至2005年的第25位,下降11位;位次远低于辽宁省,接近吉林省;2005年得分2.62,较2004年的2.52上升0.1,进步微弱。与同属东三省的辽宁、吉林情况类似,“非国有工业总产值比重”一项排名较落后,2005年列第27位,仅好于青海、宁夏和新疆,在东三省中也是最落后的;该比重2005年的绝对数值为22.43%,属全国最低之列。其他各分项排名也都处于中下游水平。

第三方面指数,“货币供给与金融发育”,该方面黑龙江省近年来有所进步,从2001年的第30名(倒数第1位)升至2005年的第23位,与2004年相比上升了4位。虽说仍处于比较落后的位次,但进步还是不小的。2005年的得分4.00,较2004年的3.92略有进步。该方面落后于辽宁,接近吉林。各分项中,“通货膨胀率”一项2005年排名较好,列第11位,远好于吉林省。但是,“城镇居民财产性收入/可支配收入”和“人均银行卡数”两项排名一直非常落后,2005年分别列第29位(即倒数第2位)和第30位(即倒数第1位);特别是后者,长期处于全国最低水平。总之,黑龙江省的金融发展水平从全国来看仍然比较落后。

第四方面指数,“金融市场的市场化水平”,该方面黑龙江省的排名变化下降较大,从2001年的第18位降至2005年的第26位;位次远低于辽宁,与吉林相近;2005年的得分4.71,较2004年的4.23上升0.48,有所进步。各分项的排名差别很大,“非国有企业贷款比重”一项长期处于全国最落后的水平,2005年列第29位,倒数第2名,仅好于吉林省。股票市场方面,“非国有企业/上市公司”排名尚属全国前列,2005年列第6位,好于辽宁、吉林。但总体来看,黑龙江省的金融市场化水平还很落后。

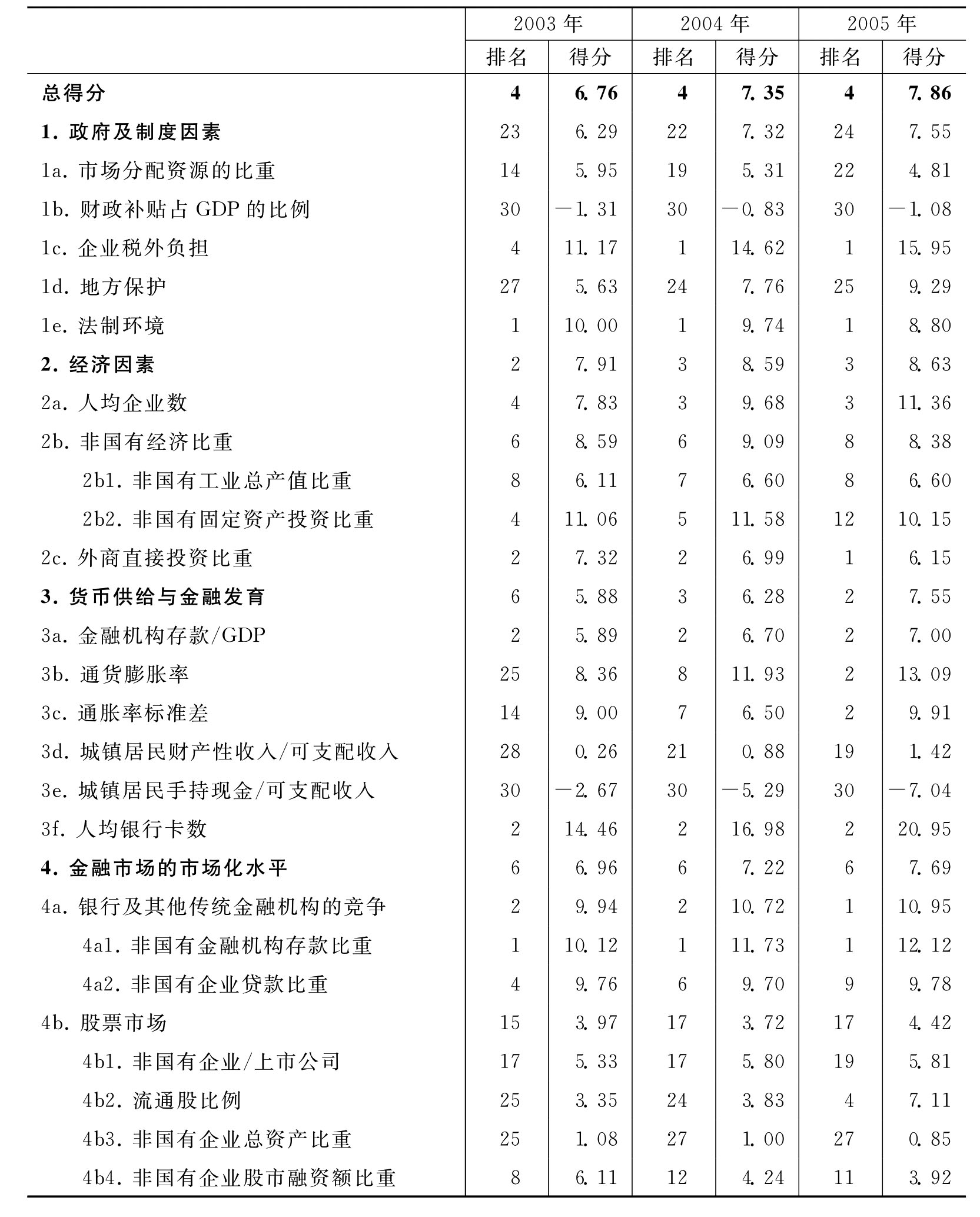

上海市企业资本自由化进展状况简评、排名及得分

表1-12 上海在企业资本自由化各方面、各指数的排名及得分

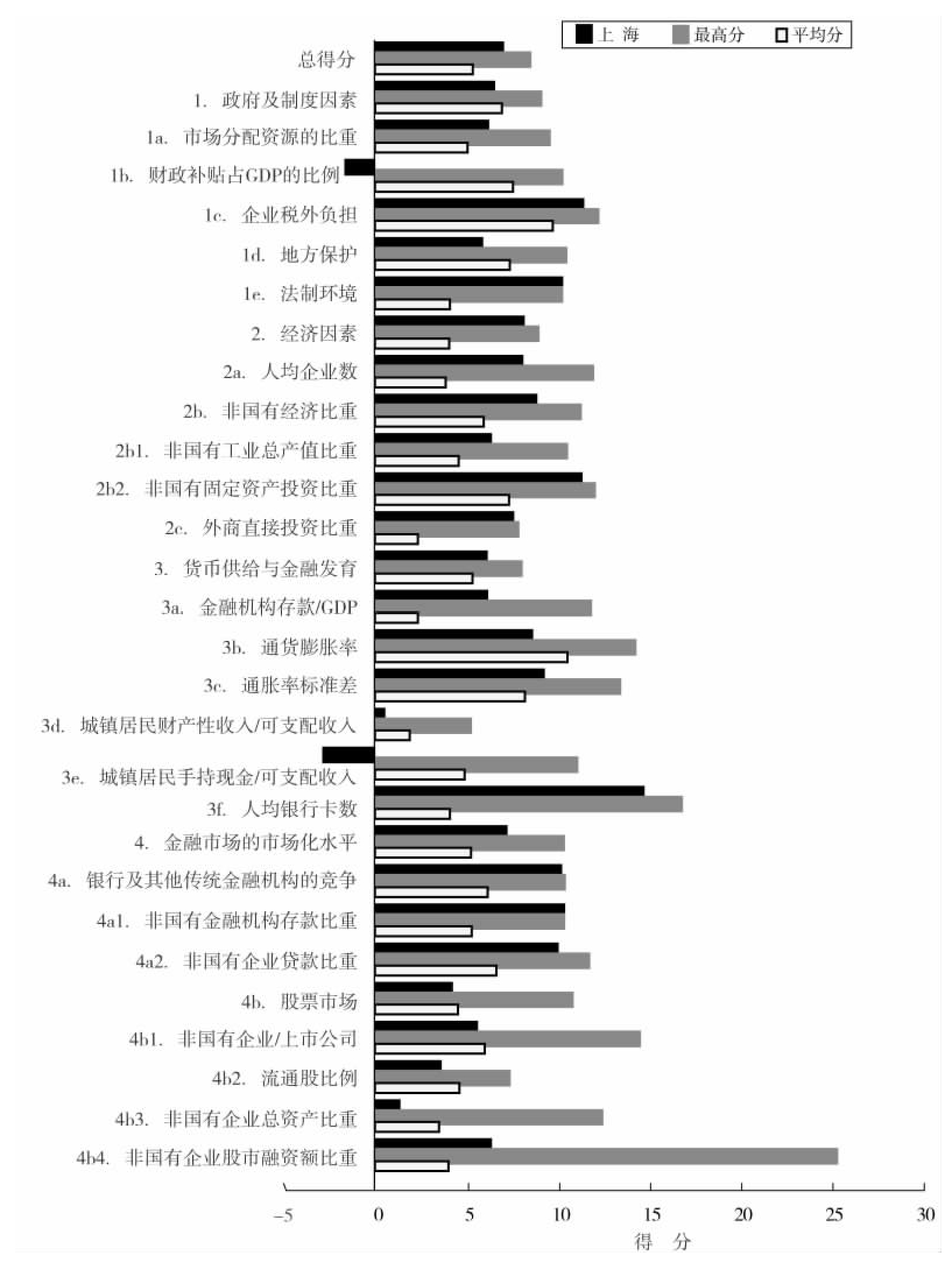

图1-59 2003年上海在企业资本自由化各方面、各指数与全国最高分及平均分的比较

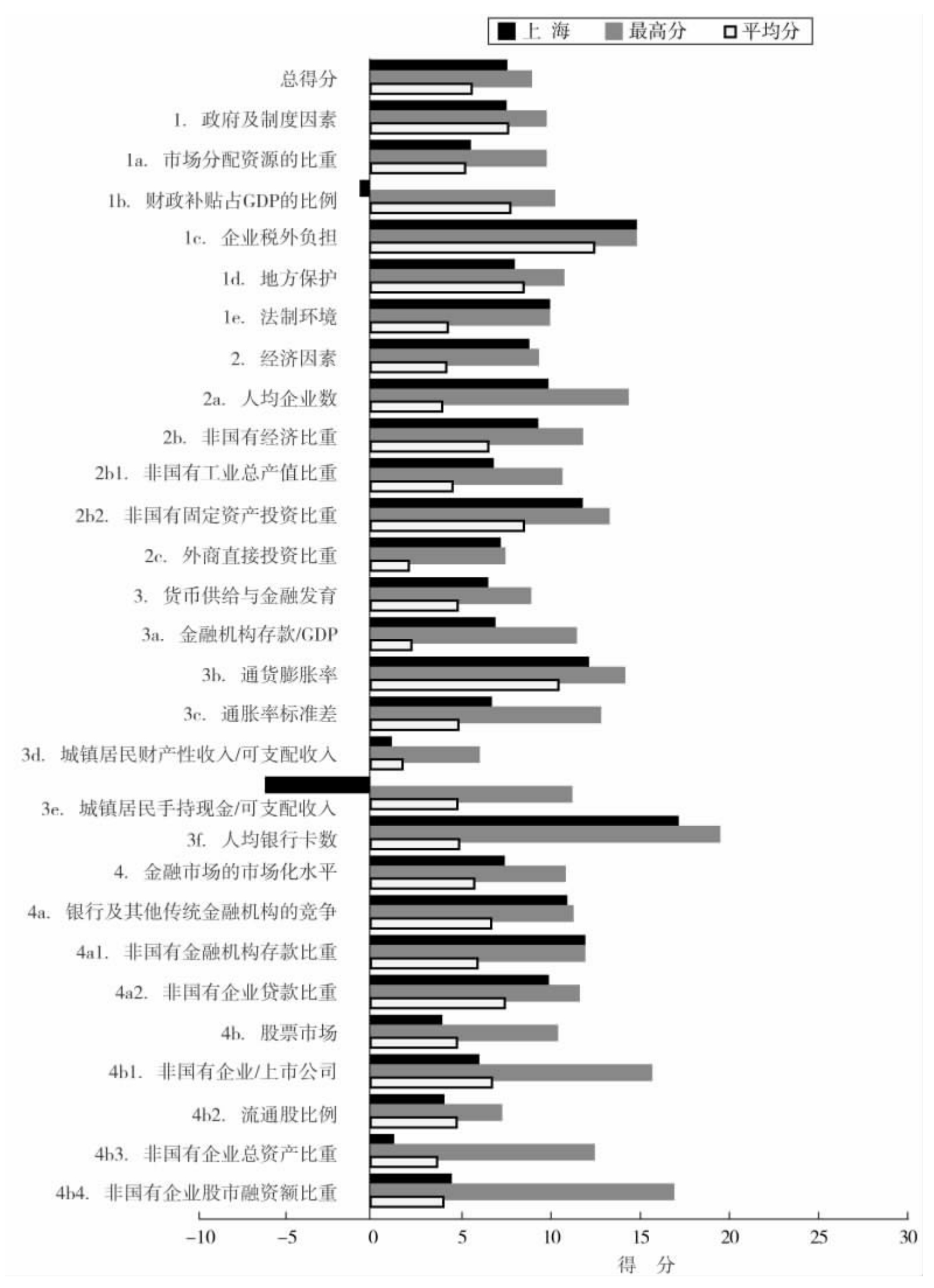

图1-60 2004上海在企业资本自由化各方面、各指数与全国最高分及平均分的比较

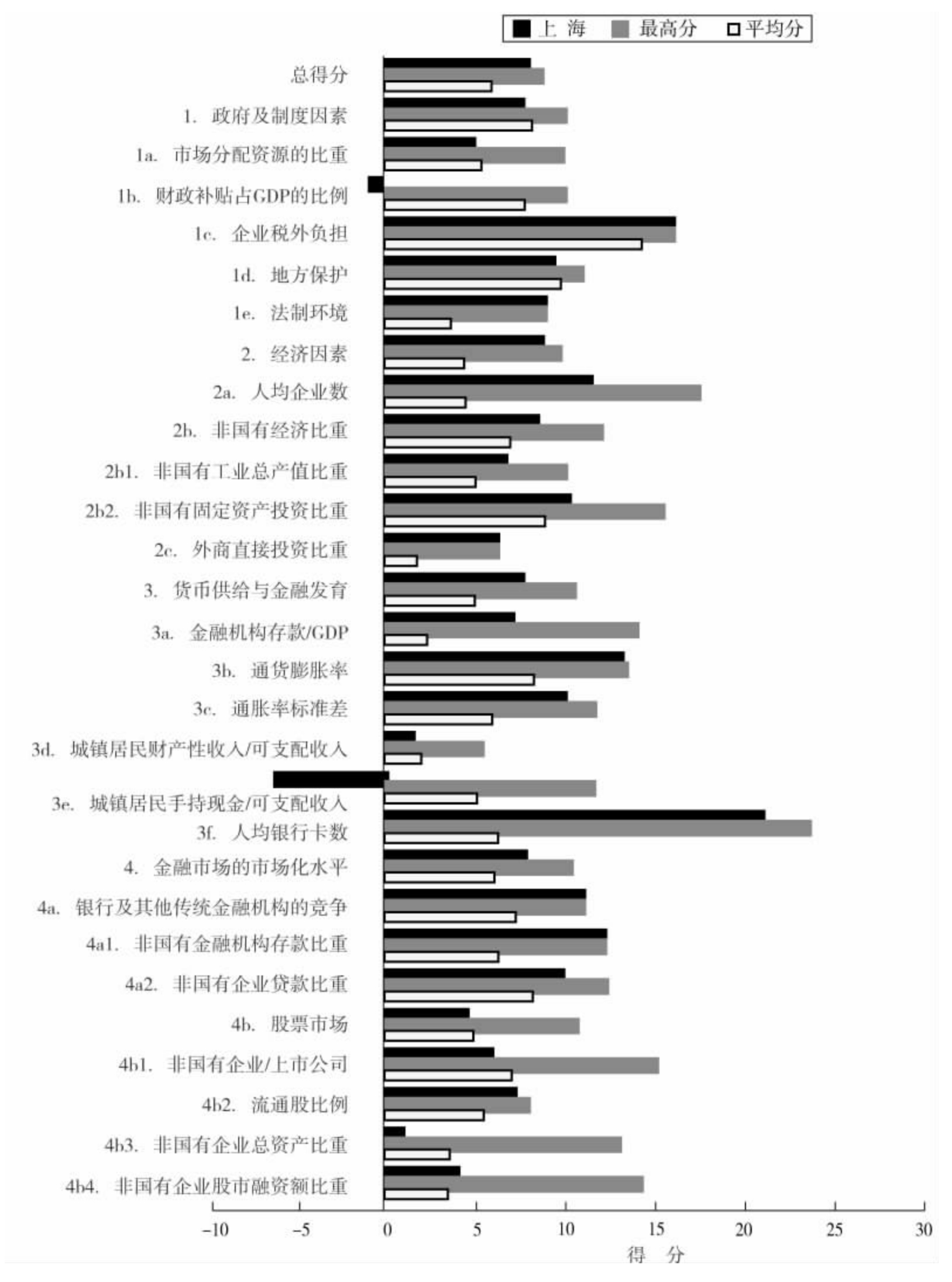

图1-61 2005年上海在企业资本自由化各方面、各指数与全国最高分及平均分的比较

上海市企业资本自由化进展状况简评

2005年,上海市企业资本自由化全国排名继续保持第4位,仅次于浙江、北京、江苏,这是上海市连续三年保持全国第4位的位次。上海市2005年总体得分7.86,与江苏省接近,较2004年的7.35上升0.51,进步幅度较大。

下面看上海市各方面指数的变化情况。

第一方面指数,“政府及制度因素”。应当指出,虽然上海市总体排名在全国比较领先,但在这方面的排名却相当落后。2005年,该方面排名仅列全国第24位,比2004年还下降了2位。这方面排名之所以落后,主要是因为上海是直辖市,同为直辖市的北京、天津、重庆也都有同样的问题,但相比之下上海市最为落后。2005年,该方面上海市得分7.55,较2004年的7.32略有上升。各分项的情况也比较特殊。以2005年的情况来看,“企业税外负担”和“法制环境”两项继续保持全国第1名,但其余三项都很落后,特别是“财政补贴占GDP的比例”一项,连续四年都是全国倒数第1位;地方保护主义也很严重,导致了该项排名一直以来都很落后。2005年,“财政补贴占GDP的比例”为2.82%,比2004年的2.76%还有所上升,比同年北京的1.67%高出约1%,而北京该分项排名为倒数第2位。总之,上海市目前政府对经济的影响在全国还是最严重的,由此也严重地影响了企业资本自由化发展水平。

第二方面指数,“经济因素”,上海市2005年全国排名第3位,仅次于北京、浙江,仍然保持在前5名的位次;得分8.63,与2004年的8.59基本持平。各分项中,“外商直接投资比重”排名上升为全国第1位,绝对比重达68.94%,当然,较2004年的78.17%是下降了不少。“人均企业数”排名第3位,仅次于北京和浙江。其余各分项也都处于全国上游水平。

第三方面指数,“货币供给与金融发育”,几年来上海市这方面的进步最大,从2001年的第20位上升到2005年的第2位,跃进全国领先地位;2005年排名仅低于北京,得分7.55,相较于2004年的6.28,上升幅度很大。各分项排名也都很靠前,仅“城镇居民手持现金/可支配收入”一项列全国倒数第1名,这与浙江、江苏的情况类似;该比重2005年为17.57%,较2004年的16.15%还有所上升,应当说,这个比重是很大的,比浙江省的11.09%高出很多,而浙江省该分项同年排名倒数第2位。“人均银行卡数”2005年为1.77张/人,排名第2位,仅次于北京市。

第四方面指数,“金融市场的市场化水平”,上海市2005年该方面的排名下降4位,列第6位,总体来说仍属领先之列;得分7.69,较2004年的7.22上升了0.47,上升幅度尚可。各分项的排名内部差距也很大,其中“非国有金融机构存款比重”2005年为53.60%,继续保持全国第1位,也是唯一超过50%的省份。但是,“非国有企业总资产比重”排名却仍在第27位,属全国倒数水平,与江苏、浙江、北京等地差距较大。

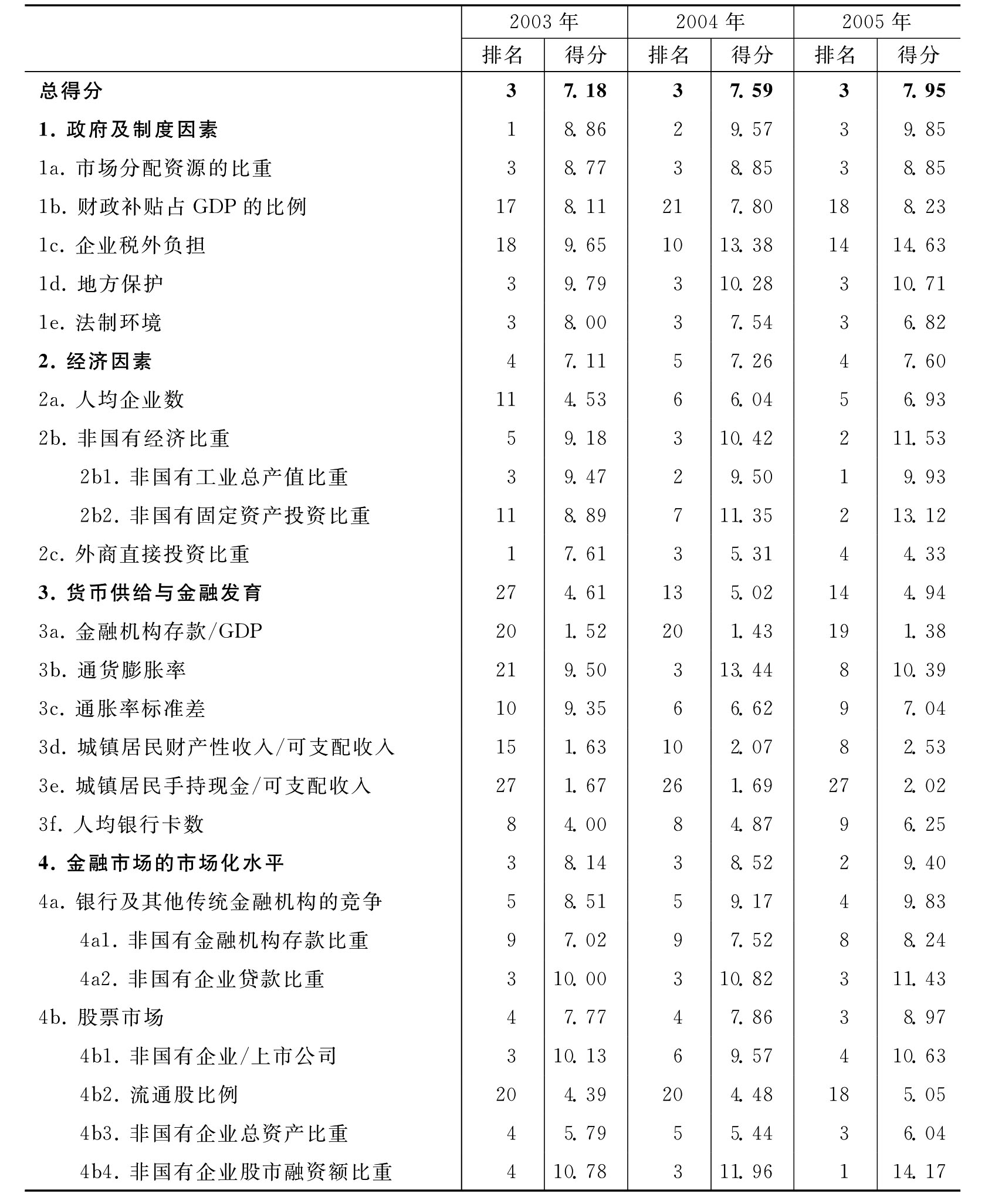

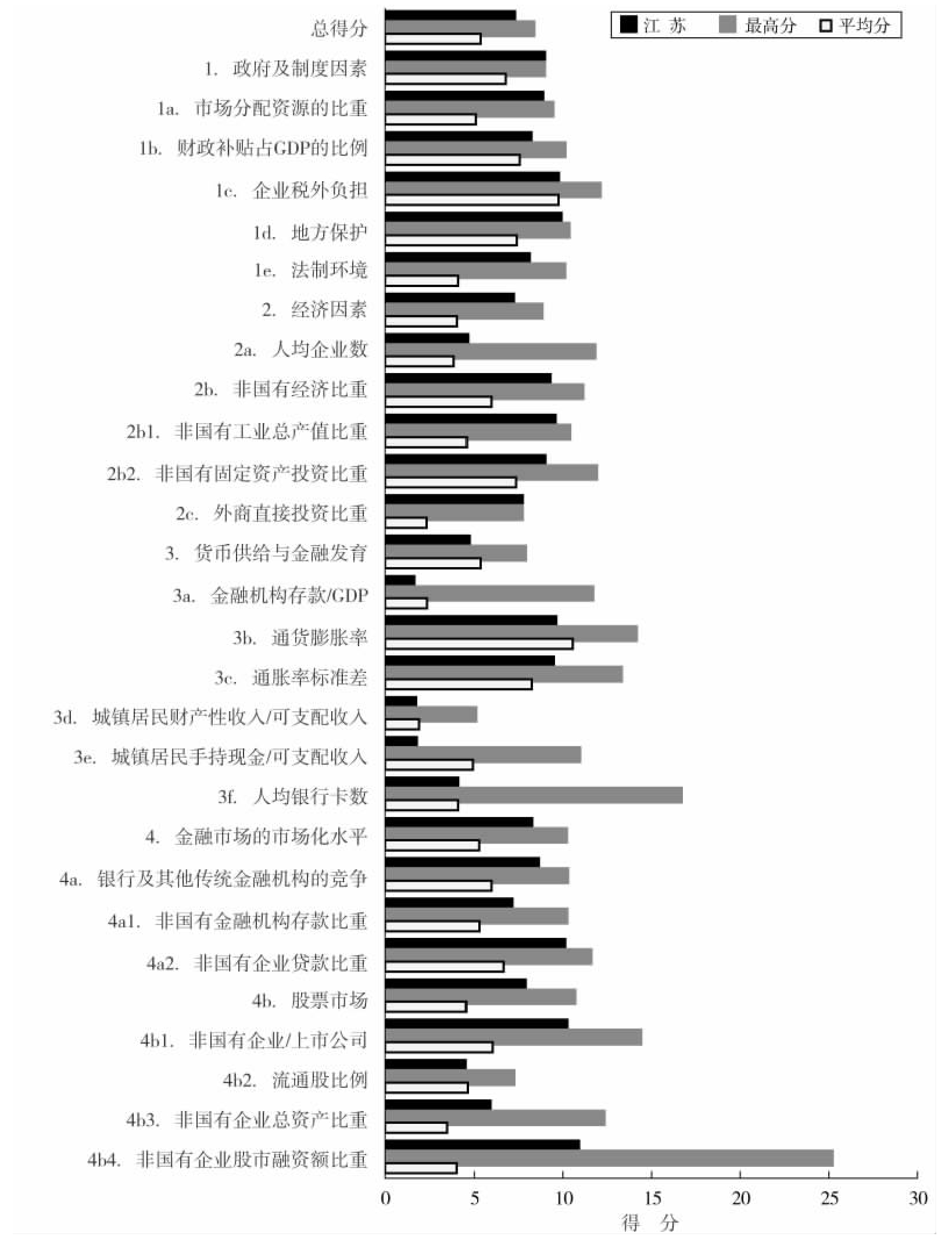

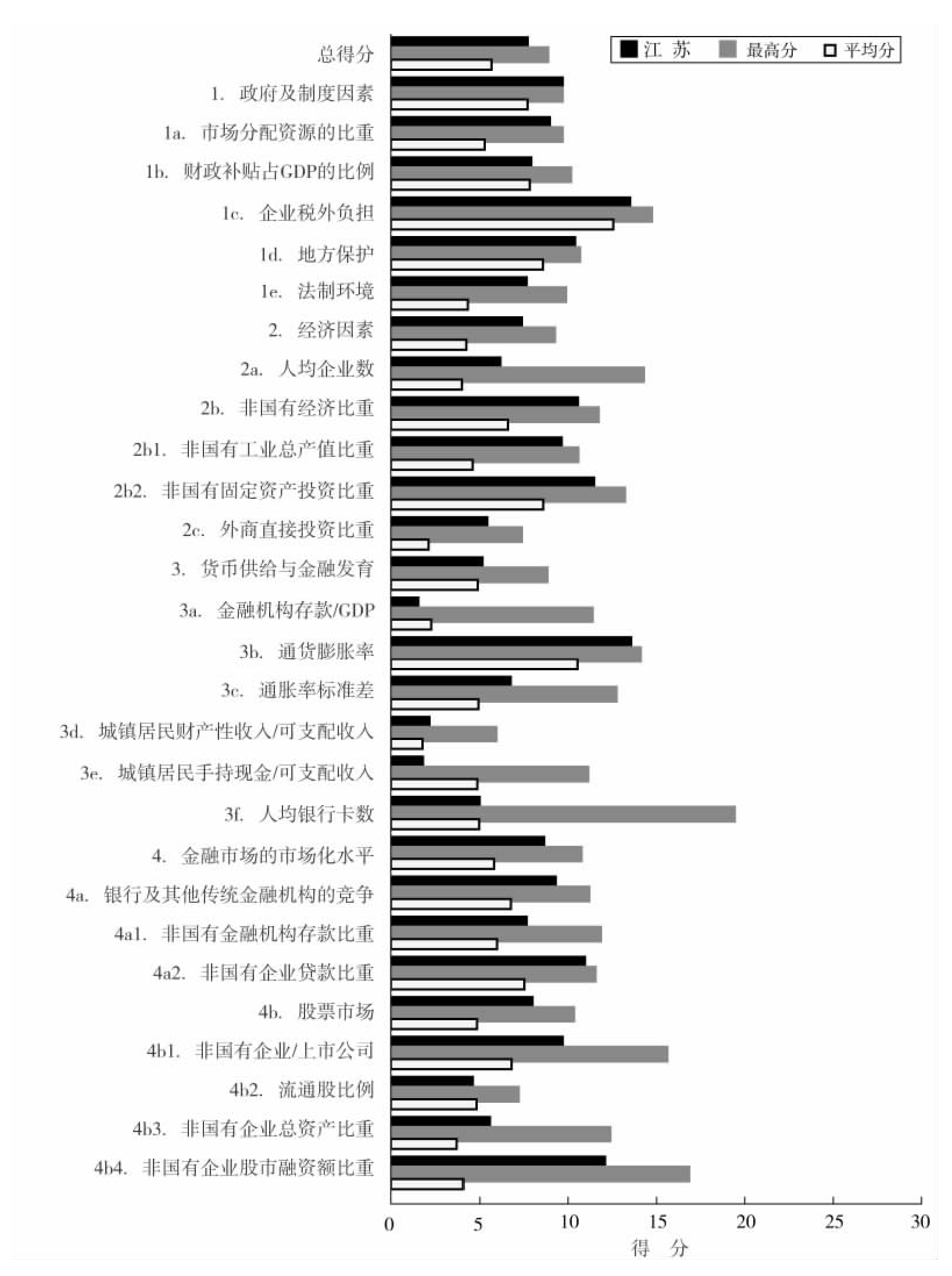

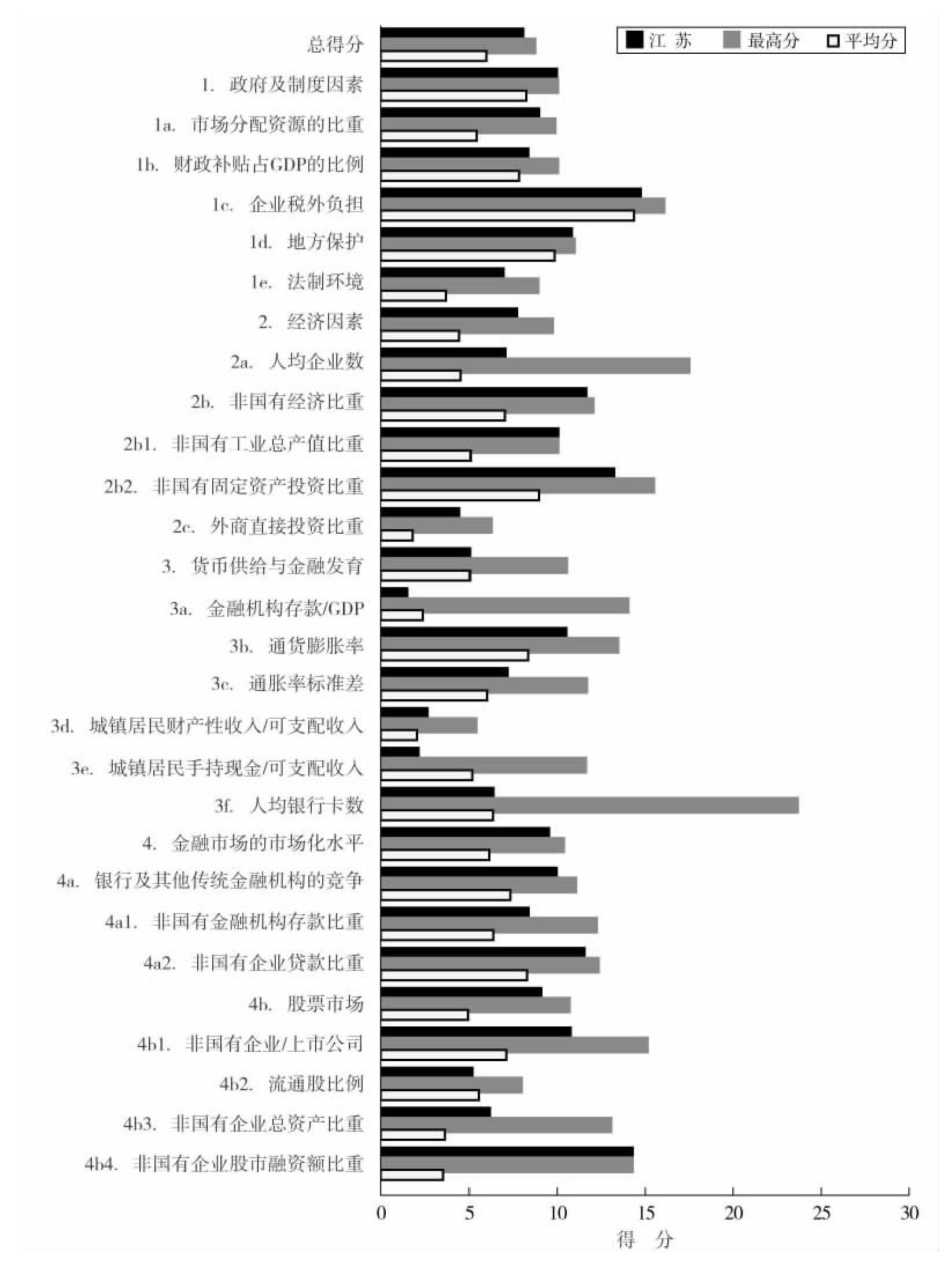

江苏省企业资本自由化进展状况简评、排名及得分

表1-13 江苏在企业资本自由化各方面、各指数的排名及得分

图1-62 2003年江苏在企业资本自由化各方面、各指数与全国最高分及平均分的比较

图1-63 2004年江苏在企业资本自由化各方面、各指数与全国最高分及平均分的比较

图1-64 2005年江苏在企业资本自由化各方面、各指数与全国最高分及平均分的比较

江苏省企业资本自由化进展状况简评

2005年,江苏省企业资本自由化全国排名第3位,仅次于浙江和北京。2001~2005年,江苏省一直排在全国第3位,十分稳定。2005年总体得分7.95,较2004年的7.59增长0.36。与相邻的浙江省相比,差距在缩小;与山东省相比仍然保持领先。

下面看江苏省各方面指数的变化情况。

第一方面指数,“政府及制度因素”,江苏省2005年该项全国排名第3位,继续保持在全国前3名的位次,其中2003年该项曾一度名列全国第1名。2005年,该方面得分为9.85,与山东省基本持平,较2004年的9.57上升0.28。各分项中,“市场分配资源的比重”、“地方保护”和“法制环境”三项均列全国第3位,与2004年一样。其中“市场分配资源的比重”为11.71%,与2004年持平。这说明江苏省在这方面已经稳定在全国领先的位置。但是,“财政补贴占GDP的比例”和“企业税外负担”两项在全国还排在中游的位置,与2004年相比略有上升,但变化不大。总体来说,与浙江省相比,江苏省在该方面略有优势,与山东省相比基本持平。

第二方面指数,“经济因素”,2005年江苏省该方面全国排名第4位,仅次于北京、浙江、上海,仍然保持在全国领先水平;从2001年以来,该项排名一直保持在全国前5名之内。2005年该项得分7.60,较2004年的7.26上升0.34,进步幅度较大。该方面总体状况要好于山东省,与浙江、上海相比互有优劣。各分项中,“非国有工业总产值比重”一项,2005年排名取代浙江,列全国第1位。从绝对比重来看,2005年为84.36%,较2004年的81.25%有所增长;江苏省的非公有经济与浙江、广东、福建一道,在全国属最发达之列。其他各分项排名也都在前5名内。

第三方面指数,“货币供给与金融发育”,该方面江苏省在全国排名属于中游水平,2005年列全国第14位,而2003年排名曾一度跌至第27位。2005年,该方面得分4.94,较2004年的5.02略有下降。与相邻的浙江、上海相比差距较大,略好于山东省。各分项中,“金融机构存款/GDP”和“城镇居民手持现金/可支配收入”两项排名比较落后,特别是后者,2005年列第27位,属于全国倒数水平;从绝对比重来看,2005年后者的比重为10.22%,虽较2004年的10.49%有所下降,但仍然比较高。不过,该分项在上海、浙江等地更为落后,也就是说比重更高,我们认为,这主要是因为这些地区人均收入增长快于金融发展速度,因此导致了排名落后。

第四方面指数,“金融市场的市场化水平”,该方面江苏省2005年列全国第2位,仅次于浙江省,比2004年上升1位。得分方面,2005年得分9.40,较2004年的8.52上升0.88,进步幅度很大。各分项中,“非国有企业股市融资额比重”一项2005年列全国第1名,这再次说明江苏省的非公有制经济发展水平居全国前列。“流通股比例”一项,江苏省的全国排名还比较落后,2005年列第18位,与浙江省这方面的情况类似,较之相邻的上海市差距较大。

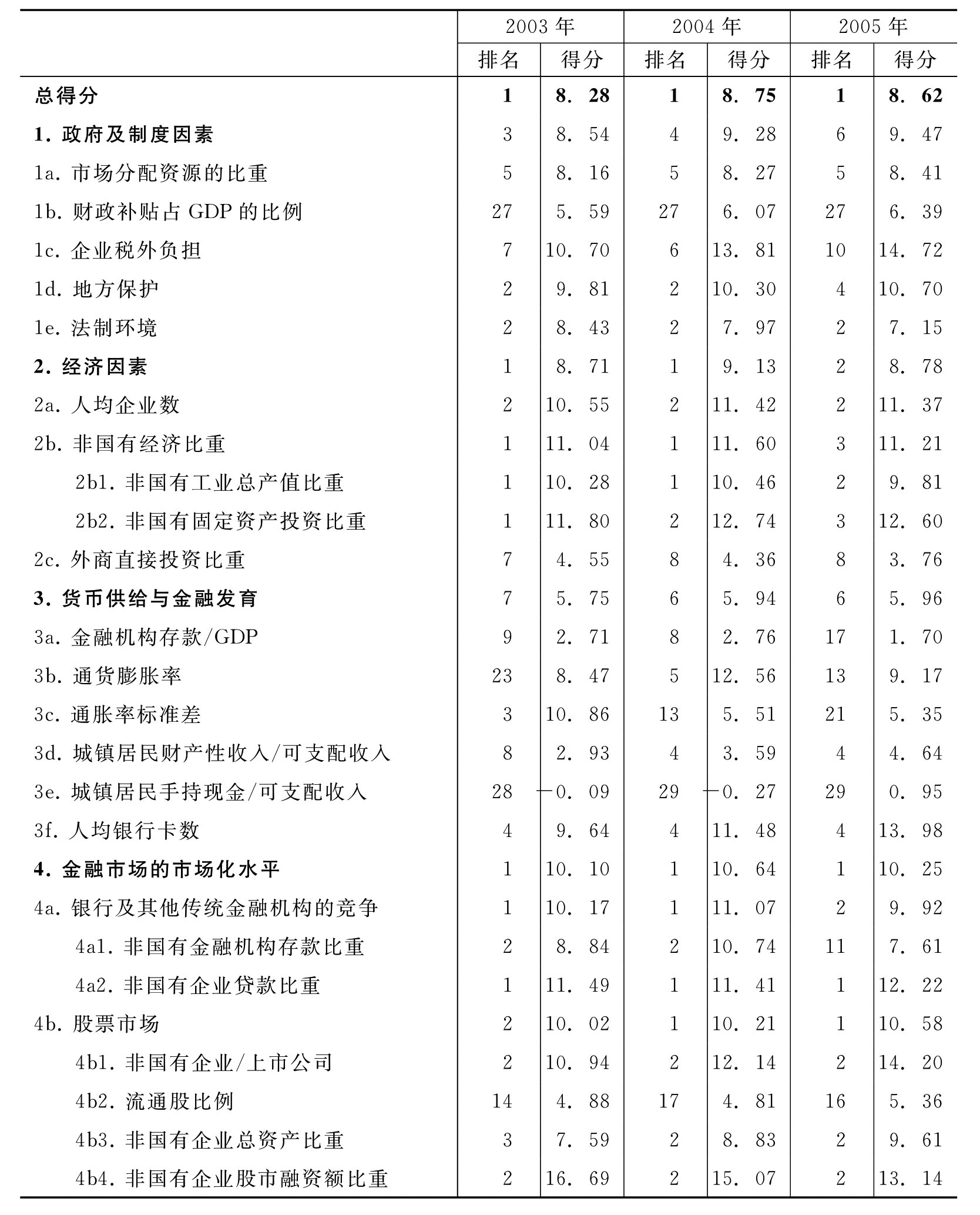

浙江省企业资本自由化进展状况简评、排名及得分

表1-14 浙江在企业资本自由化各方面、各指数的排名及得分

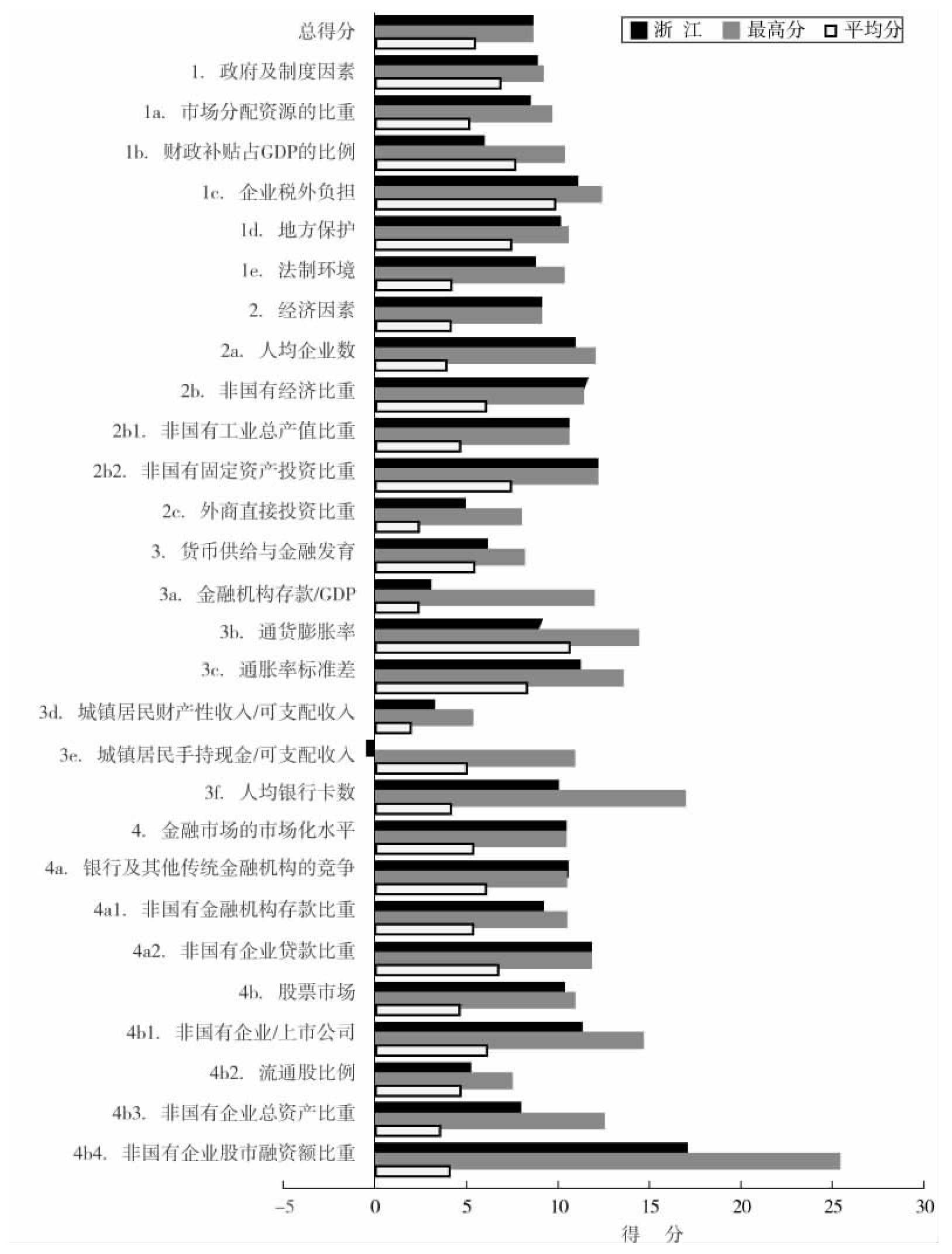

图1-65 2003年浙江在企业资本自由化各方面、各指数与全国最高分及平均分的比较

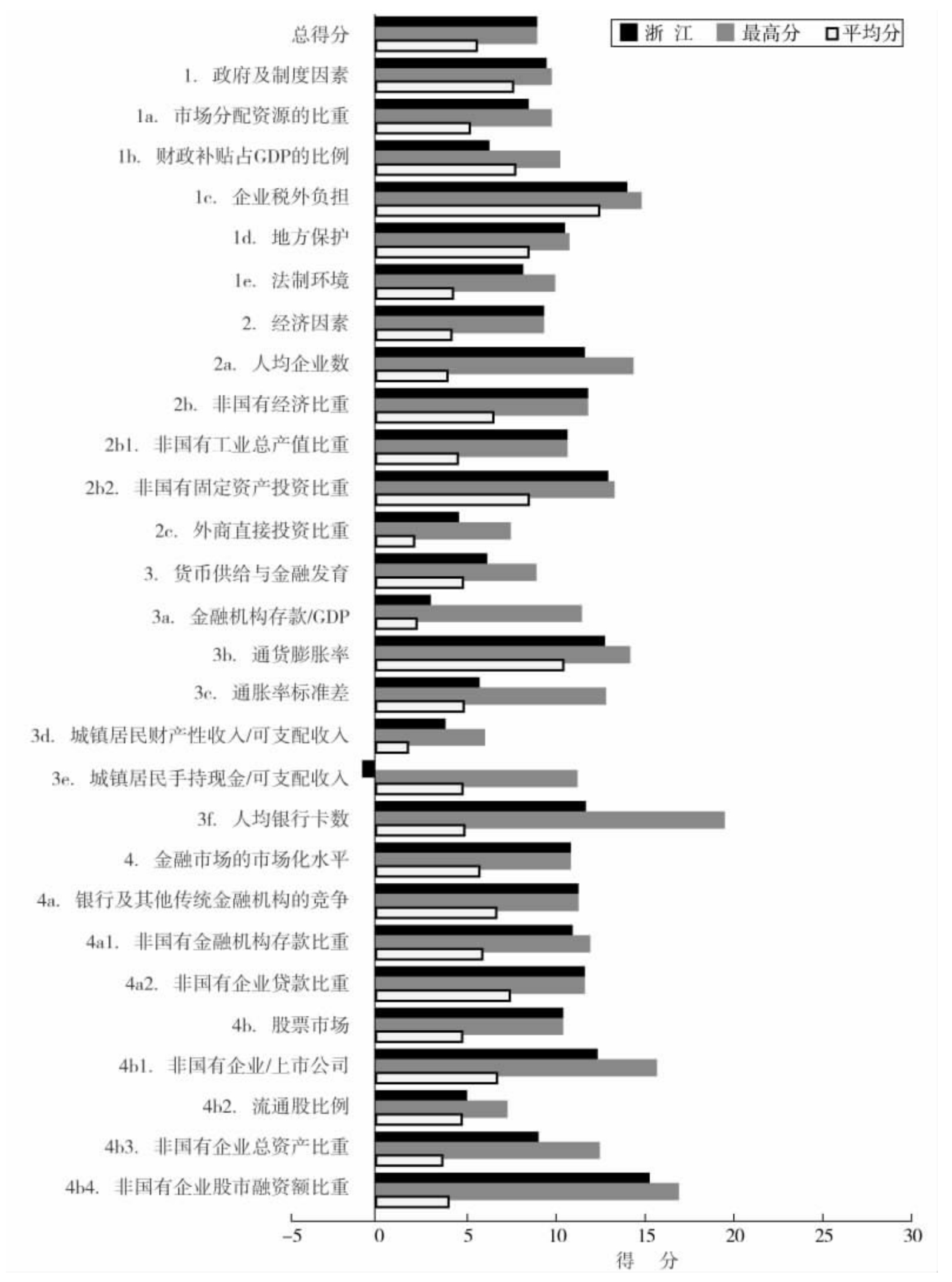

图1-66 2004年浙江在企业资本自由化各方面、各指数与全国最高分及平均分的比较

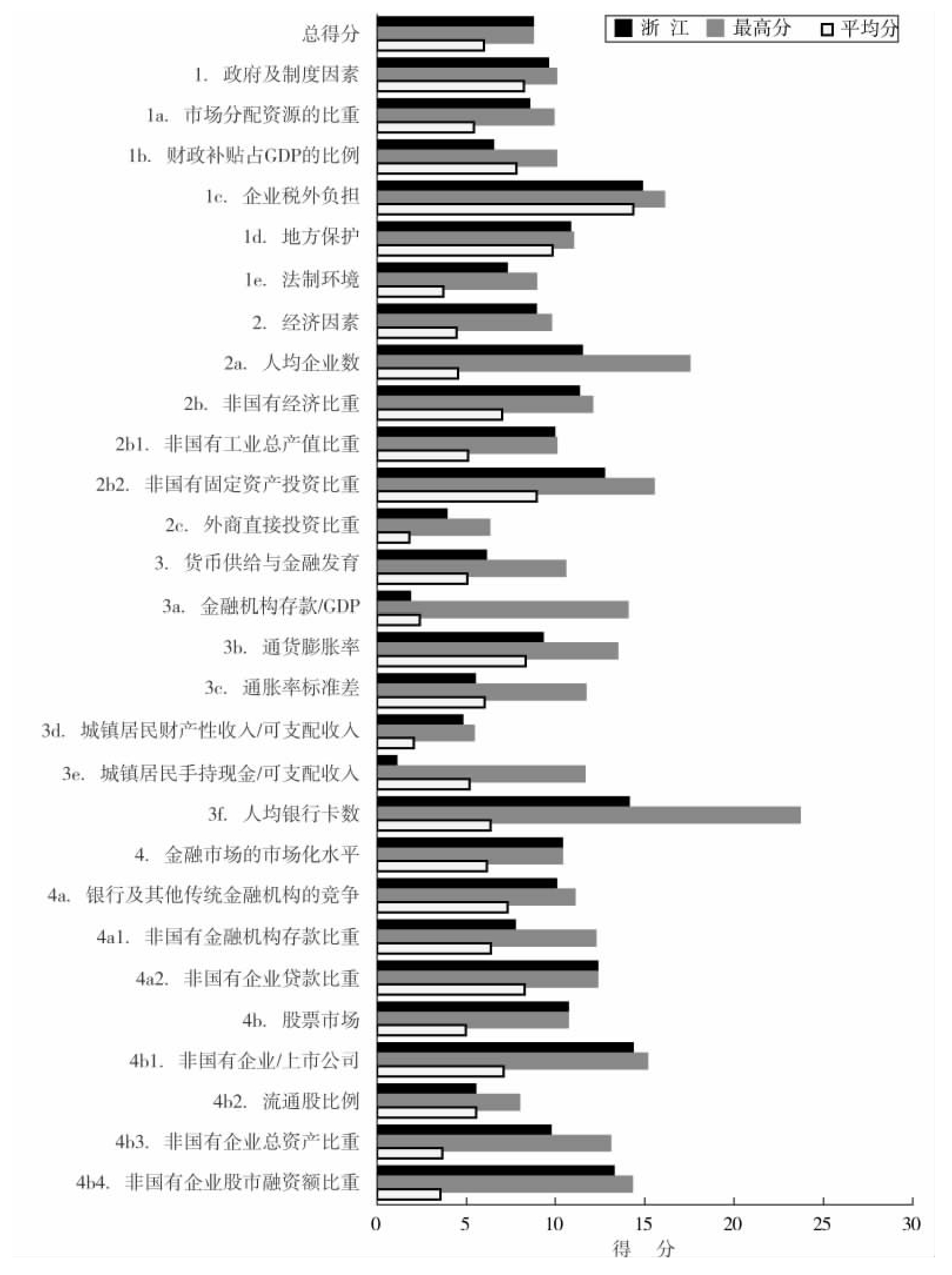

图1-67 2005年浙江在企业资本自由化各方面、各指数与全国最高分及平均分的比较

浙江省企业资本自由化进展状况简评

2005年,浙江省企业资本自由化全国排名继续保持第1位,这是浙江省连续四年保持全国第1位的位次,说明浙江省的企业资本自由化水平在全国仍是最高的。2005年,浙江省企业资本自由化总体得分8.62,较2004年的8.75略有下降。

下面看浙江省各方面指数的变化情况。

第一方面指数,“政府及制度因素”,浙江省2005年全国排名第6位,比2004年下降2位;该方面得分9.47,较2004年的9.28上升0.19。总体来说,浙江省在这方面的情况与江苏省很相似。各分项中,“市场分配资源的比重”、“地方保护”、“法制环境”三项均排在全国前5名内,属于比较领先的水平。但是“财政补贴占GDP的比例”一项,2005年列第27位,属于全国倒数水平,而且是连续五年都处于这个位次。从绝对比重来看,2005年该比重为1%,仅低于上海、北京、天津三个直辖市,这说明浙江省的非公有制经济固然发达,但是政府对国有企业的扶持力度也较大,这对于企业资本自由化是有削弱作用的。当然,从时间序列数据来看,几年来这一比重是逐渐走低的。

第二方面指数,“经济因素”,浙江省继续保持全国领先的地位。2005年在全国的排名与北京互换,列第2位。2005年该方面得分8.78,较2004年的9.13有所下降,与上海接近,好于江苏省。各分项中,除了“外商直接投资比重”一项,其他都属于全国前3名之列,与江苏省十分类似。这说明浙江省的非公有制经济十分发达,也和我们的常识相吻合。当然,“外商直接投资比重”只是相对而言比较低,从绝对比重来看,2005年这一比重达42.66%,虽较2004年有所下降,但仍然属于全国前列。

第三方面指数,“货币供给与金融发育”,2005年浙江省在全国排名第6位,属于比较领先的位次,得分5.96,与2004年的5.94基本持平;好于江苏省,与北京、上海、天津相比差距较大。各分项中,“城镇居民手持现金/可支配收入”一项2005年列全国第29位,是倒数第2位;这方面的情况也与北京、天津、江苏的情况类似。2005年这方面的绝对比重为11.09%,较2004年的12.08%下降了1%,但还是有所进步的。“城镇居民财产性收入/可支配收入”和“人均银行卡数”两项均列第4位,属于比较领先的位置。这说明浙江省的金融发育还是比较健康的。

第四方面指数,“金融市场的市场化水平”,浙江省五年来一直保持全国第1位,属于最发达的地区。各分项中,“非国有企业贷款比重”列全国第1位,2005年该比重达83.84%,较2004年的80.55%有所增长,这再次说明了浙江省的非公有制经济在全国是最发达的。与江苏省的情况类似,“非国有金融机构存款比重”和“流通股比例”两项,相比其他分项而言略显落后,处于全国中等水平。

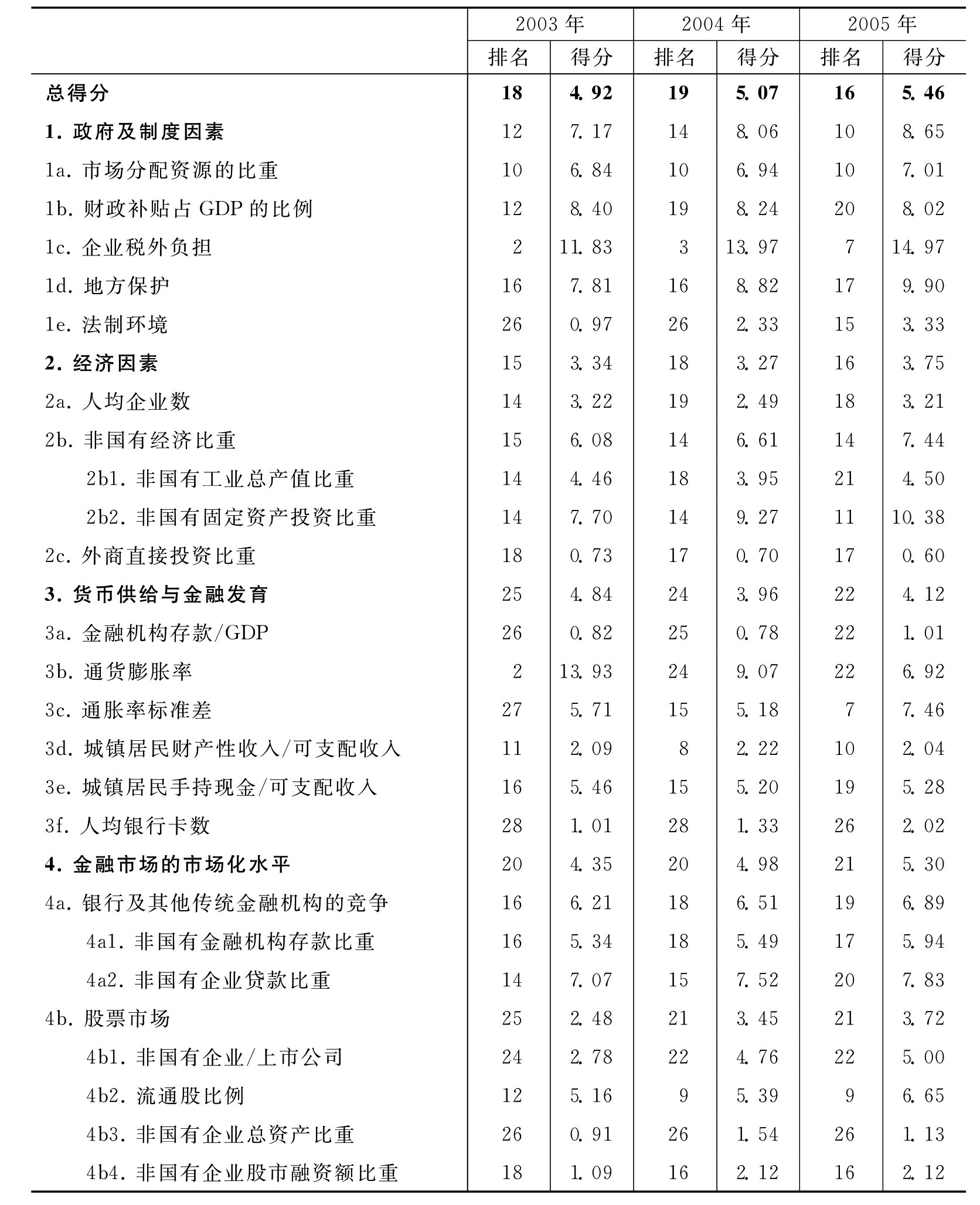

安徽省企业资本自由化进展状况简述、排名及得分

表1-15 安徽在企业资本自由化各方面、各指数的排名及得分

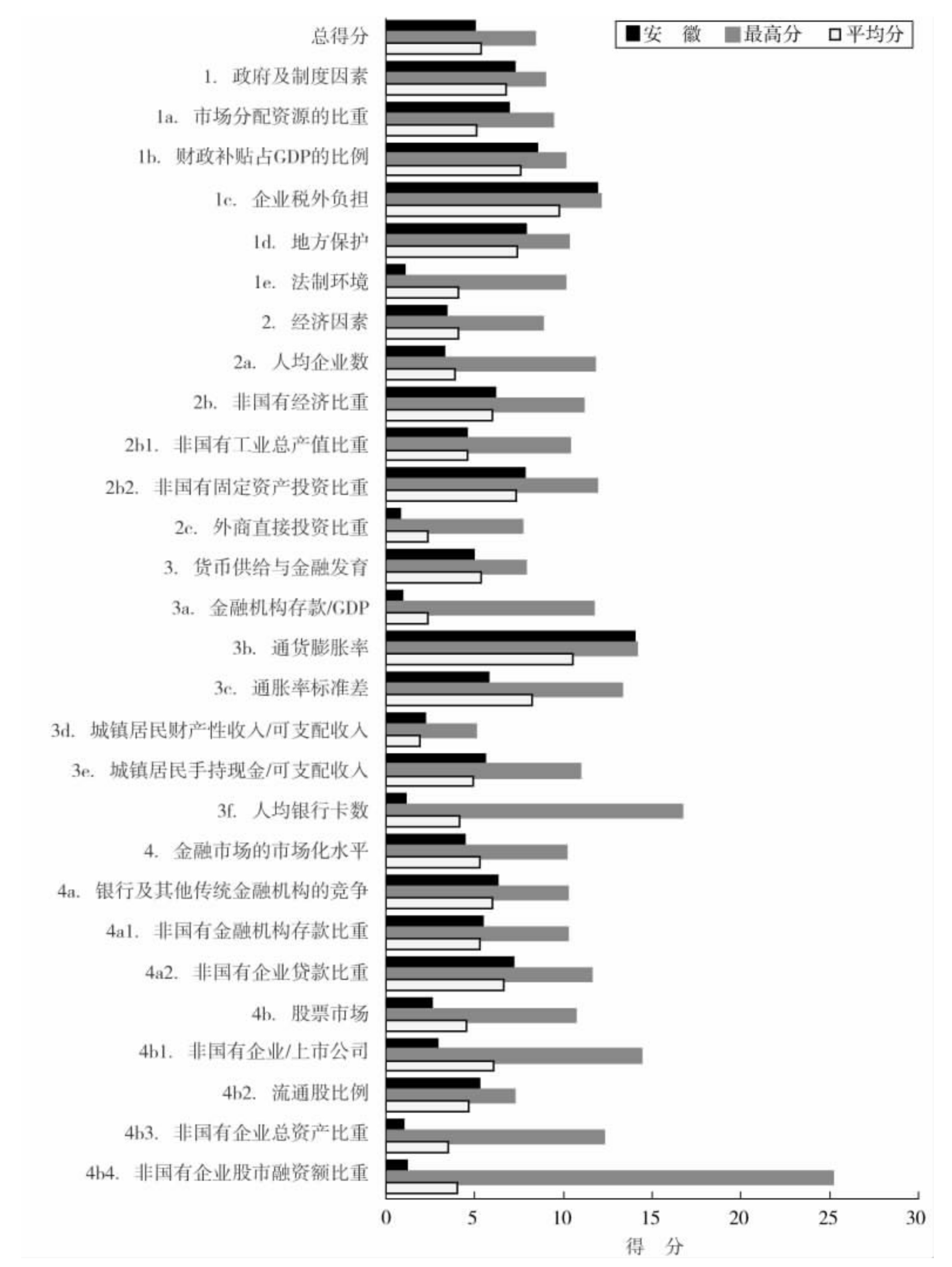

图1-68 2003年安徽在企业资本自由化各方面、各指数与全国最高分及平均分的比较

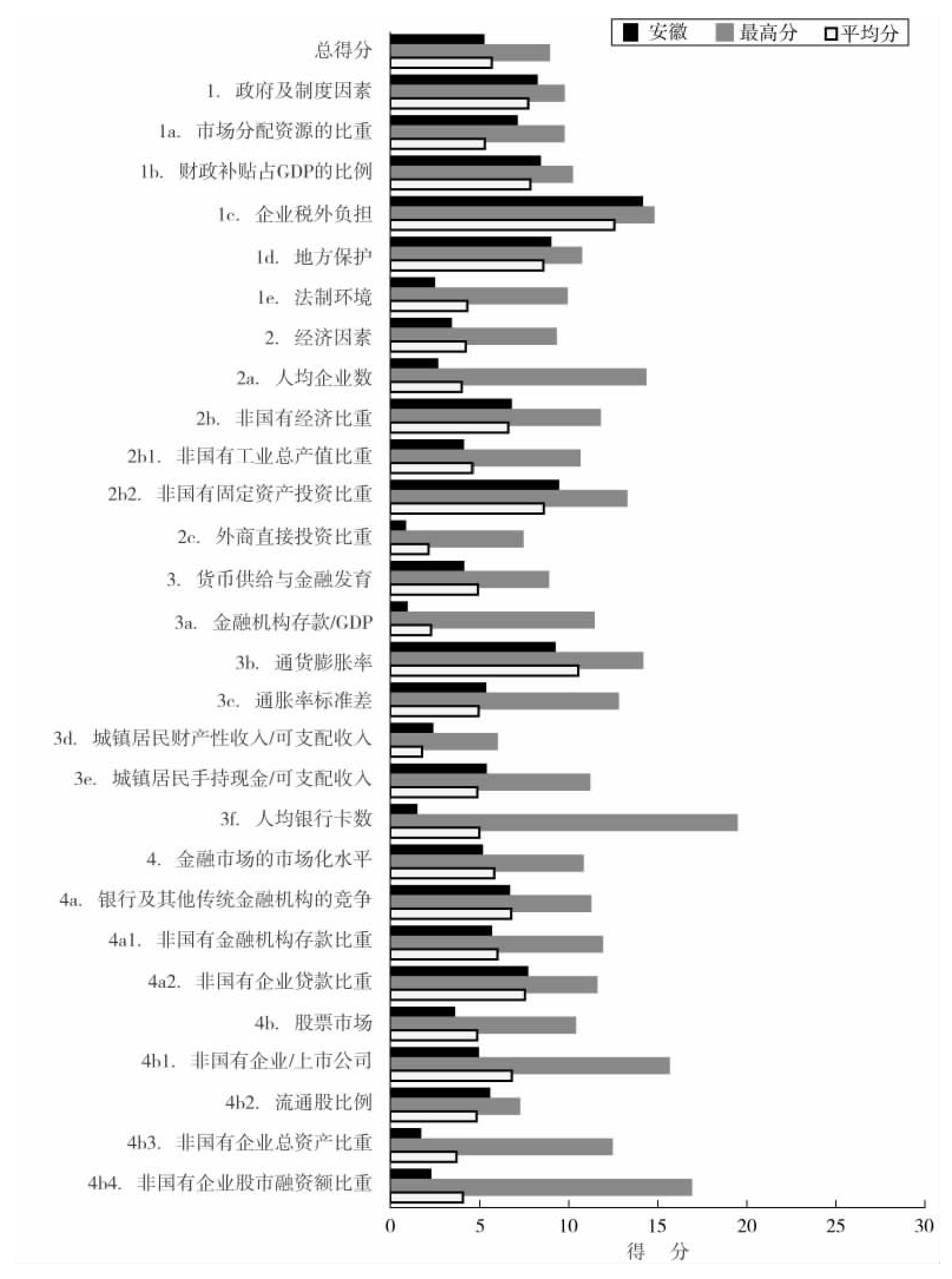

图1-69 2004年安徽在企业资本自由化各方面、各指数与全国最高分及平均分的比较

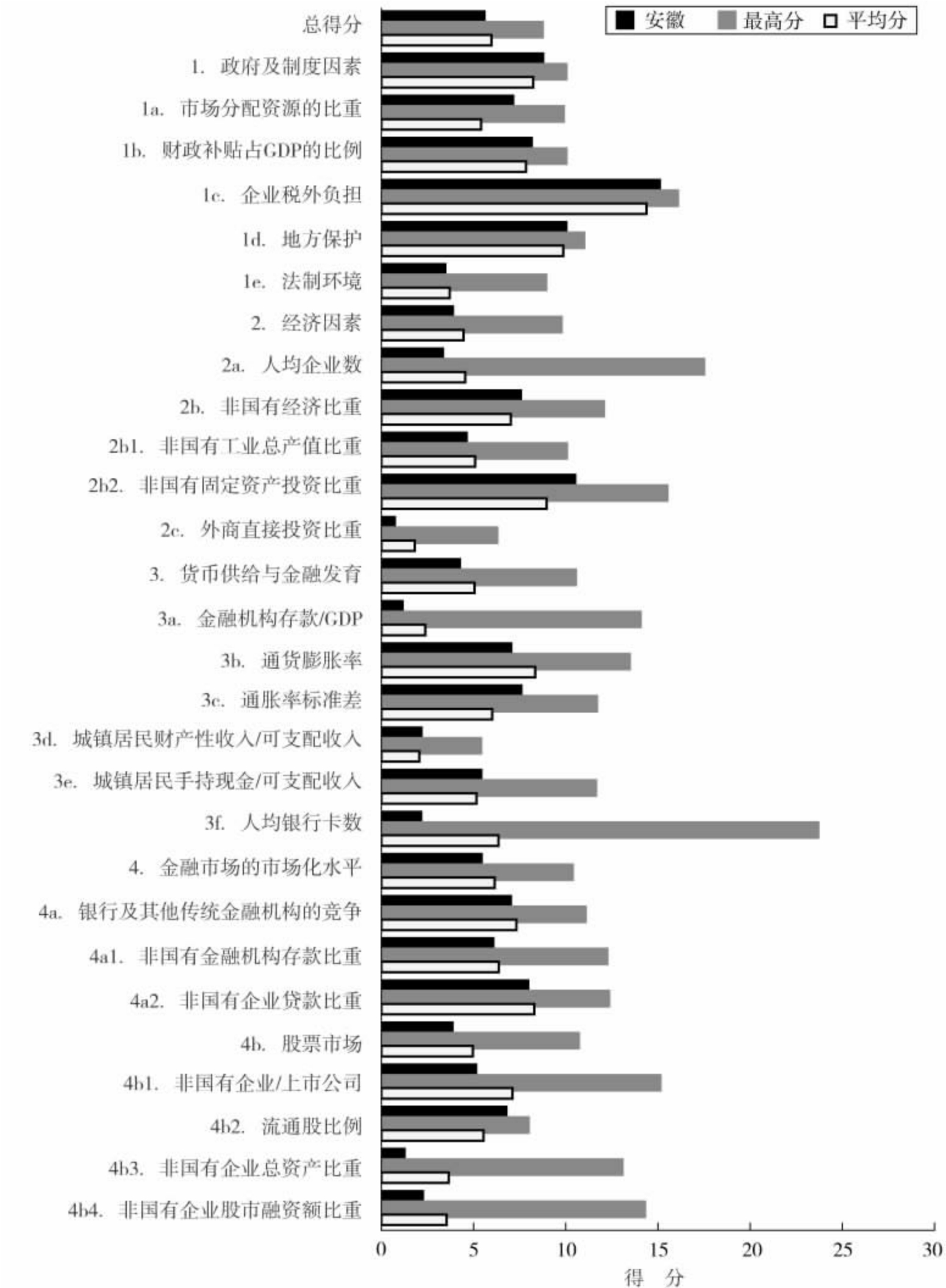

图1-70 2005年安徽在企业资本自由化各方面、各指数与全国最高分及平均分的比较

安徽省企业资本自由化进展状况简评

几年来,安徽省企业资本自由化排名基本上比较稳定,处于全国中游水平。2005年,安徽省企业资本自由化排名第16位,较2004年上升3位,位次与湖北、湖南、河南接近;2005年总体得分5.46,较2004年的5.07上升0.39,进步幅度尚可。

下面看安徽省各方面指数的变化情况。

第一方面指数,“政府及制度因素”,安徽省2005年排名第10位,较2004年上升4位,属中上游水平,位次与湖南、河南接近。2005年该方面得分8.65,较2004年的8.06上升0.59,增幅较大。各分项中,排名上升幅度最大的是“法制环境”一项,由2004年的第26位升至2005年的第15位,上升11位,从全国落后水平升至中等水平;2005年位次与湖北、黑龙江相近。但是,“企业税外负担”一项排名比2004年下降4位,列第7位,不过仍属全国上游水平。总体来看,安徽省政府对经济的干预程度不是很大,排名在全国属中上水平。

第二方面指数,“经济因素”,从2001年到2005年,该方面安徽省排名略有下降,2001年列第13位,2004年曾一度跌至第18位,2005年又回升至第16位;位次与湖南、广西接近。该方面2005年得分3.75,较2004年的3.27上升0.48,增幅尚可。各分项中,“非国有固定资产投资比重”一项排名尚可,2005年列第11位;但是“非国有工业总产值比重”一项排名较低,2005年列第21位;从绝对比重看,前两者2005年的比重分别为66.44%和45.14%,较2004年的62.97%和41.18%均有增加。这种情况与吉林省类似,说明安徽省的非公有制经济发展水平还相对较低,但是随着投资的增加,今后非公有制经济的比重将逐步增大。

第三方面指数,“货币供给与金融发育”。几年来,安徽省该方面总体排名比较稳定,2005年列第22位,属于中下游水平;得分4.12,较2004年的3.96略有上升。各分项中,几年来排名最不稳定的两项是“通货膨胀率”和“通胀率标准差”。2001年,“通胀率标准差”排名第5位,2003年曾一度跌至第27位,2005年列第7位;2003年,“通货膨胀率”排名第2位,2004年跌至第24位,2005年又回升至22位。“城镇居民财产性收入/可支配收入”一项排名基本呈上升态势,2001年列第18位,2005年升至第10位。但是,“人均银行卡数”一项,安徽省排名一直十分落后,2005年仅列第26位,绝对数据为0.23张/人,与第1名北京市的1.99张/人相比,仅为后者的不到1/8。总体来看,安徽省金融发育水平还比较低。

第四方面指数,“金融市场的市场化水平”,安徽省该方面的排名几年来略有下降,总体来说处于中下游水平,2005年全国排名第21位,与广西、河北相近。2005年该方面得分5.30,较2004年的4.98上升0.32,增幅一般。各分项中,“非国有企业总资产比重”一项排名较落后,2005年列第26位。“流通股比例”一项排名尚可,2005年列第9位,与黑龙江、辽宁接近。其他各分项排名均属中下游水平。

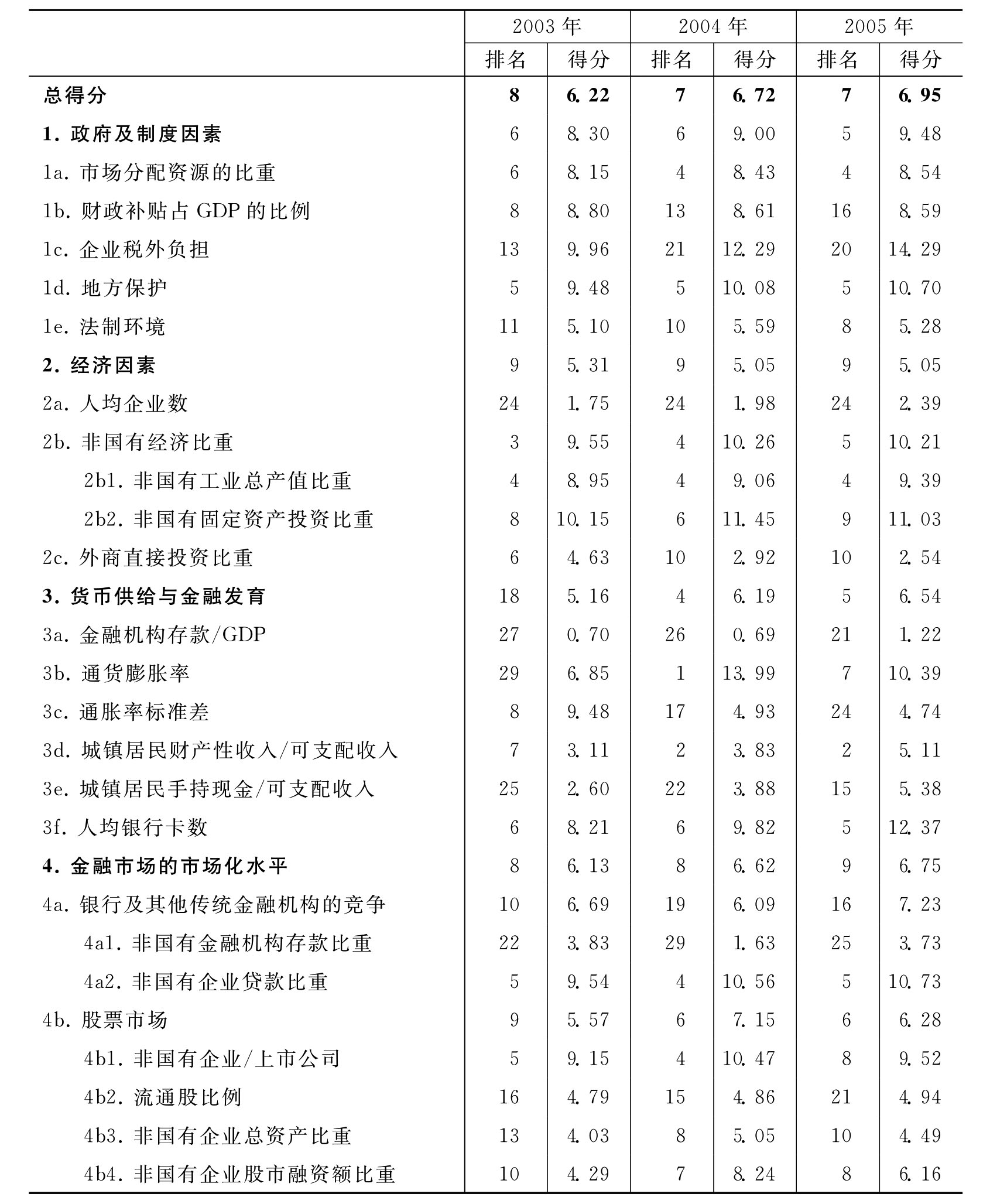

福建省企业资本自由化进展状况简评、排序及得分

表1-16 福建在企业资本自由化各方面、各指数的排名及得分

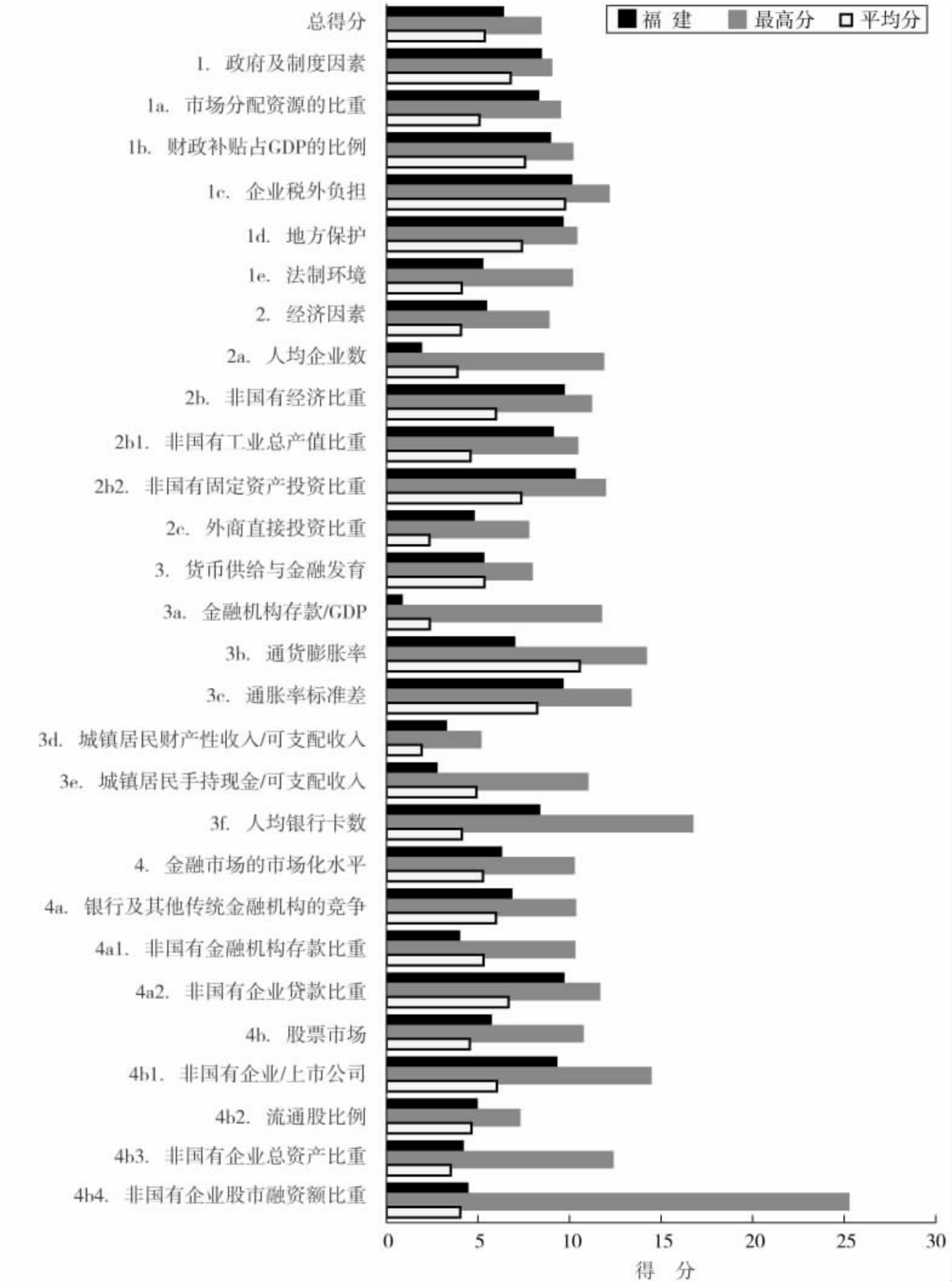

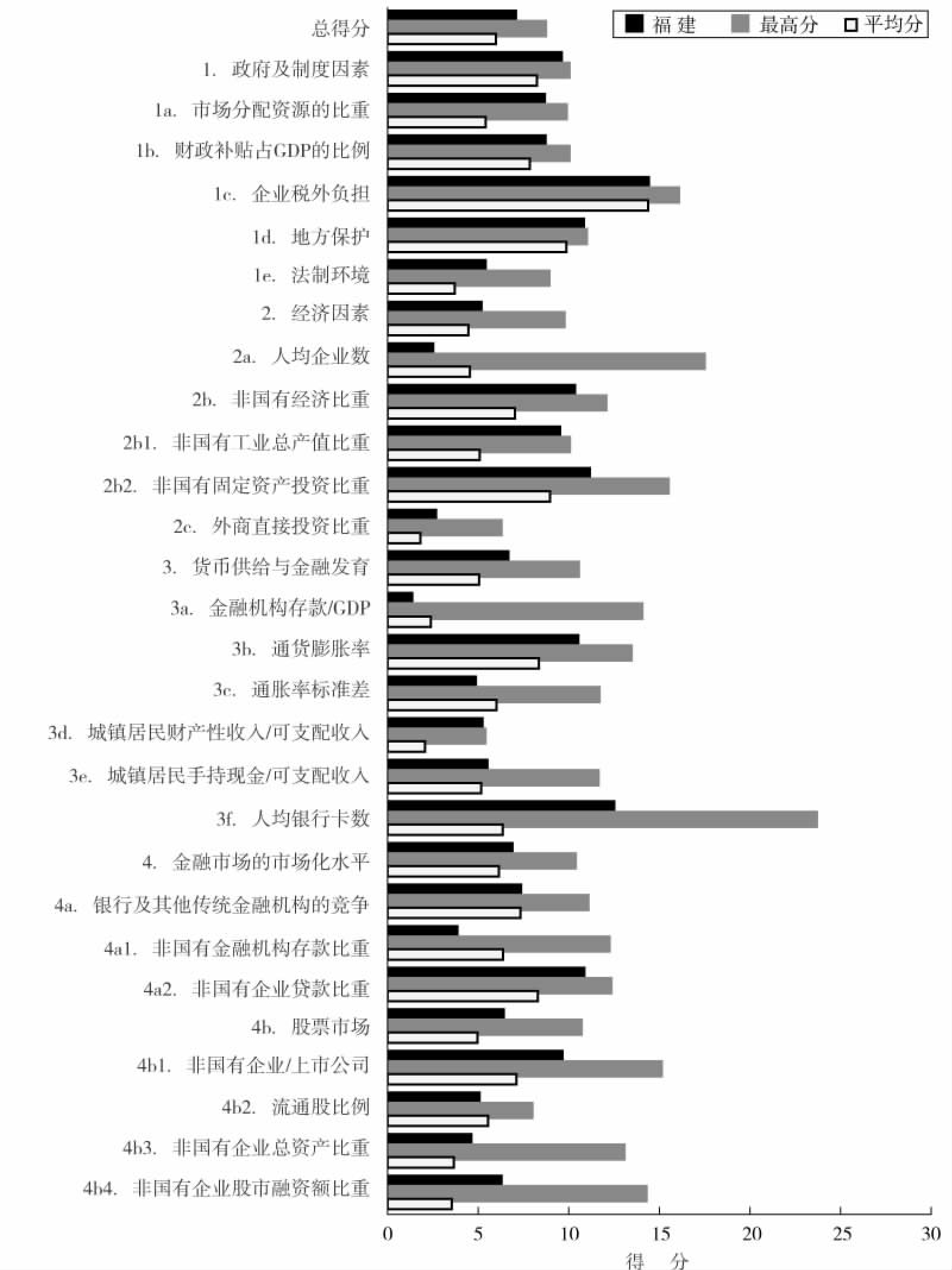

图1-71 2003年福建在企业资本自由化各方面、各指数与全国最高分及平均分的比较

图1-72 2004年福建在企业资本自由化各方面、各指数与全国最高分及平均分的比较

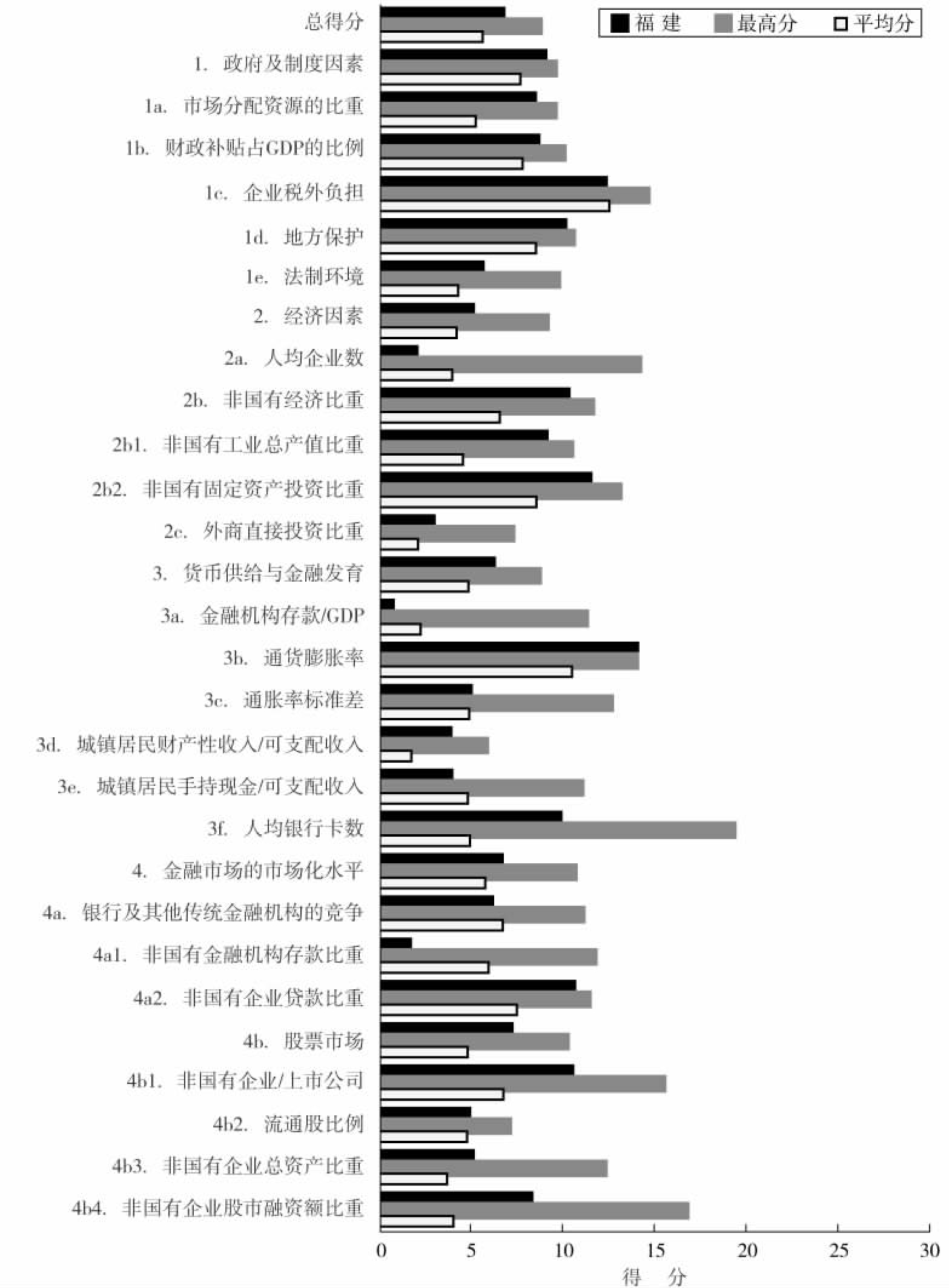

图1-73 2005年福建在企业资本自由化各方面、各指数与全国最高分及平均分的比较

福建省企业资本自由化进展状况简评

福建省2005年总体得分6.95分,比2001年增加了1.21分。从总体排名看,2001年和2002年都列第4位,2003年降为第8位,2004年和2005年都保持第7位,4年来累计下降了3位。四个方面指数的排名都在前10位以内,排名比较靠前的是“政府及制度因素”和“货币供给与金融发育”,都排第5位。从具体分项指数方面看,“城镇居民财产性收入/可支配收入”和“市场分配资源的比重”在全国排名比较靠前,分别列第2位和第4位。“非国有金融机构存款比重”和“通胀率标准差”的排名比较靠后,分别列全国第25位和第24位。4年里,福建省位次上升较大的指数是“通货膨胀率”,上升了19位;位次下降较大的是“通胀率标准差”,下降了18位。

下面看福建省各方面指数的变化情况。

第一方面指数,“政府及制度因素”,2005年得分9.48,比2001年多了1.97;排名第5位,下降了1位,落后于排在第1位的广东,但在浙江之前。“财政补贴占GDP的比例”和“企业税外负担”排名在全国中下游,分别居第16位和第20位。其余三个分项指数均居全国前10位,其中“市场分配资源的比重”2005年为12.25%,比2001年的12.15%多了0.1%,属于升幅较小的省份,其在全国的位次也从第7位上升到第4位。下降较快的指数是“财政补贴占GDP的比例”,2005年该指数为0.46%,而2001年只有0.44%,说明政府对企业的干预在加强;该指数2005年的得分为8.59,比2001年少了0.09分,从而排名从全国前列的第4位下降到第16位。

第二方面指数,“经济因素”,2005年的得分5.05,比2001年少了1.18分,排名也相应从2001年的第6位下降到第9位,落后于相邻的广东、浙江。“人均企业数”历来表现不佳,全国排第24位,但比2001年上升1位。“非国有工业总产值比重”2005年为80.45%,在全国位列江苏、浙江、广东之后,福建的国有经济基础本来就相当薄弱。2005年的“外商直接投资比重”为29.29%,但2001年高达96.20%,下降较快,全国排名也从第3位下降到第10位;作为发展外向型经济的福建,应对该项指数的表现有所重视。

第三方面指数,“货币供给与金融发育”,2005年,其在全国的位次进步较快,从第10位上升到第5位。其中“通胀率标准差”和“人均银行卡数”出现退步,位次分别下降了18位和2位,其他的指数位次均前移。“通货膨胀率”从2.21%降到0.78%,小于浙江和广东,在全国的位次也从第26位升到第7位。“城镇居民财产性收入/可支配收入”的比重达3.20%,仅次于海南,全国排名第2位。“城镇居民手持现金/可支配收入”得分5.38,比2001年增加了2.14分,在全国的位次也上升了9位。

第四方面指数,“金融市场的市场化水平”,2005年得分6.75,增加了1.67分,在全国的位置从2001年的第8位下降到第9位。“非国有金融机构存款比重”2005年为27.68%,全国排在第25位,在全国沿海省份中排名比较靠后面,比2001年下降了4位。“银行及其他传统金融机构的竞争”的位次也下降了8位。位次上升明显的是“非国有企业股市融资额比重”,从第15位上升到第8位。

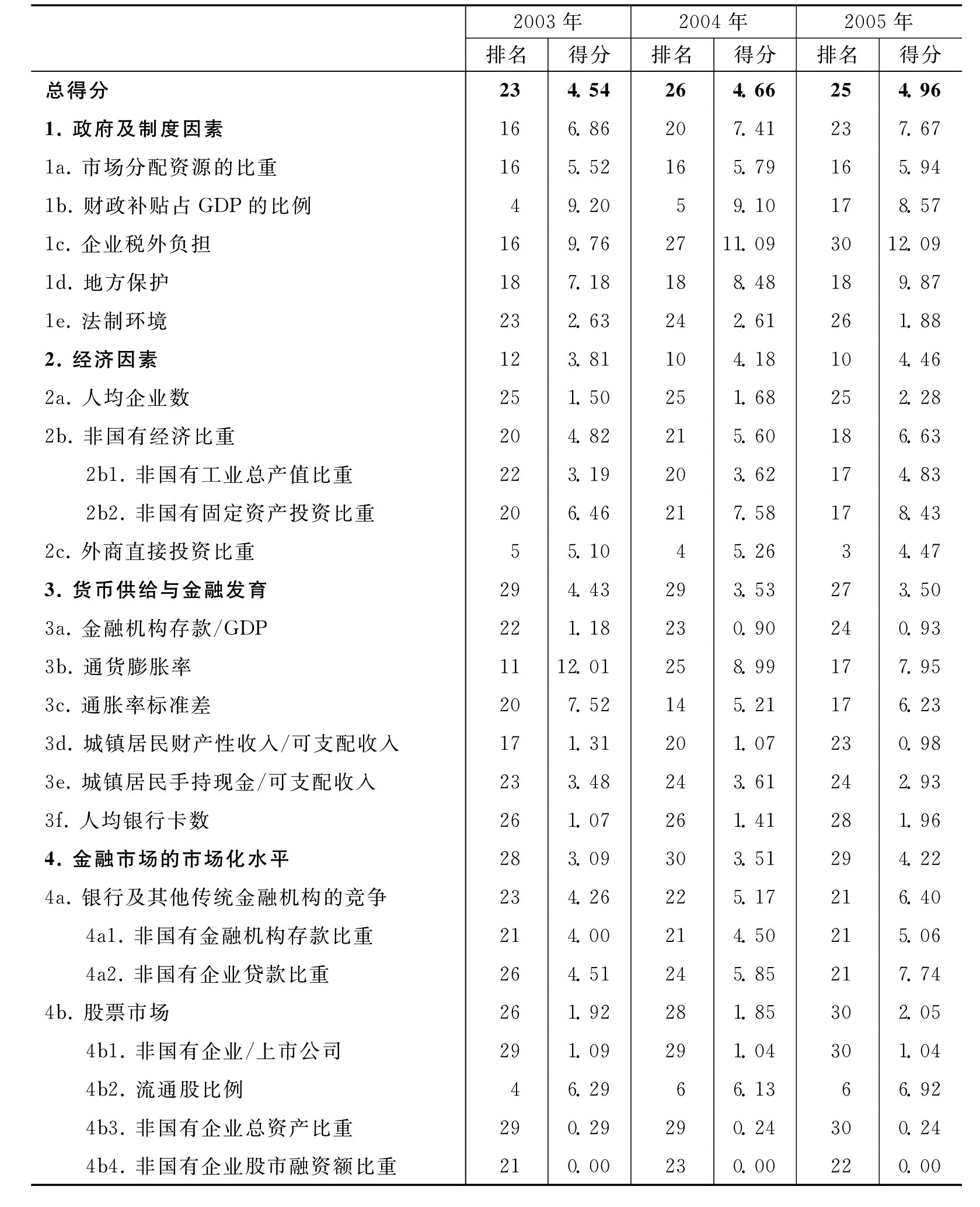

江西省企业资本自由化进展状况简评、排序及得分

表1-17 江西在企业资本自由化各方面、各指数的排名及得分

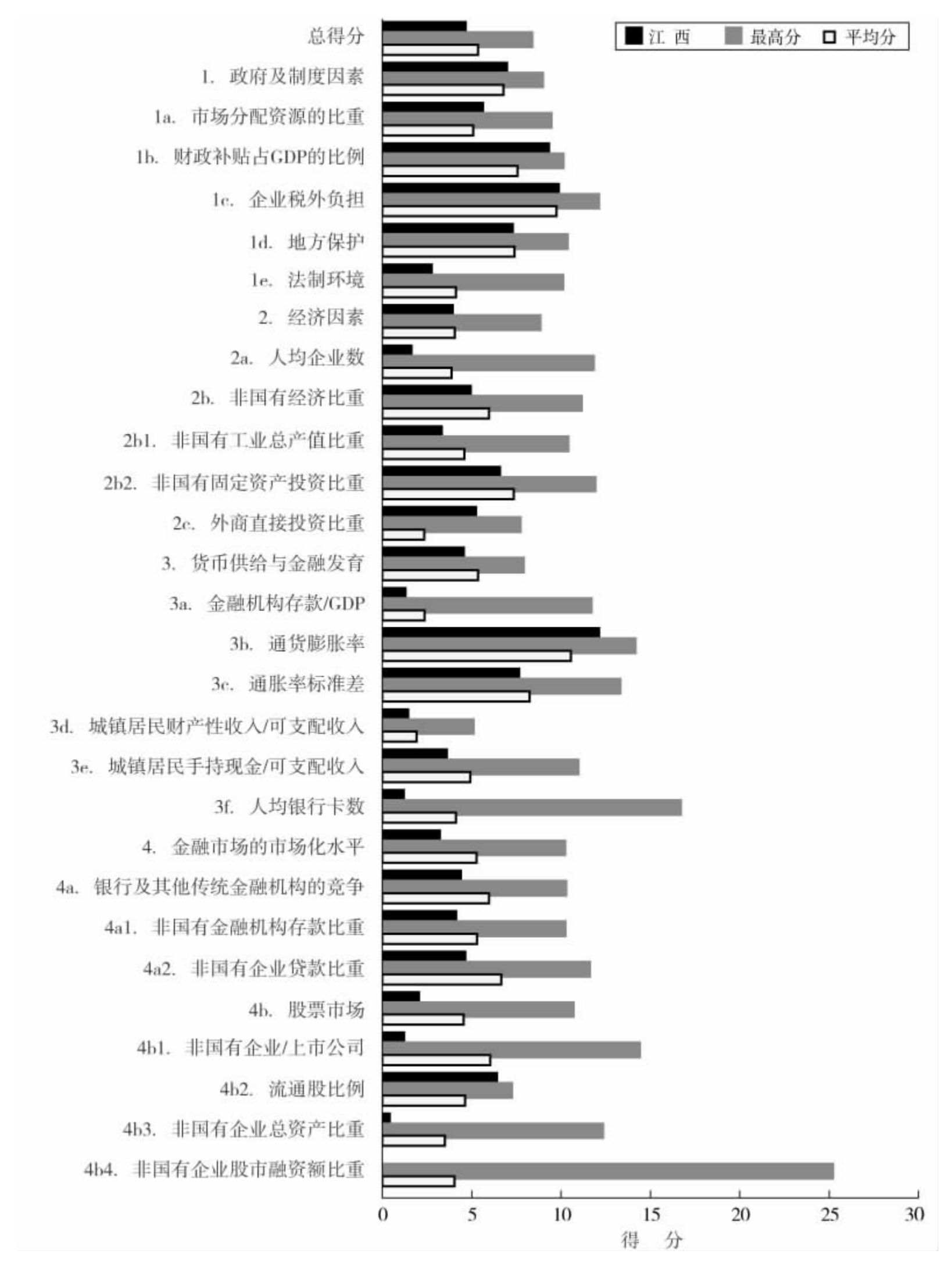

图1-74 2003年江西在企业资本自由化各方面、各指数与全国最高分及平均分的比较

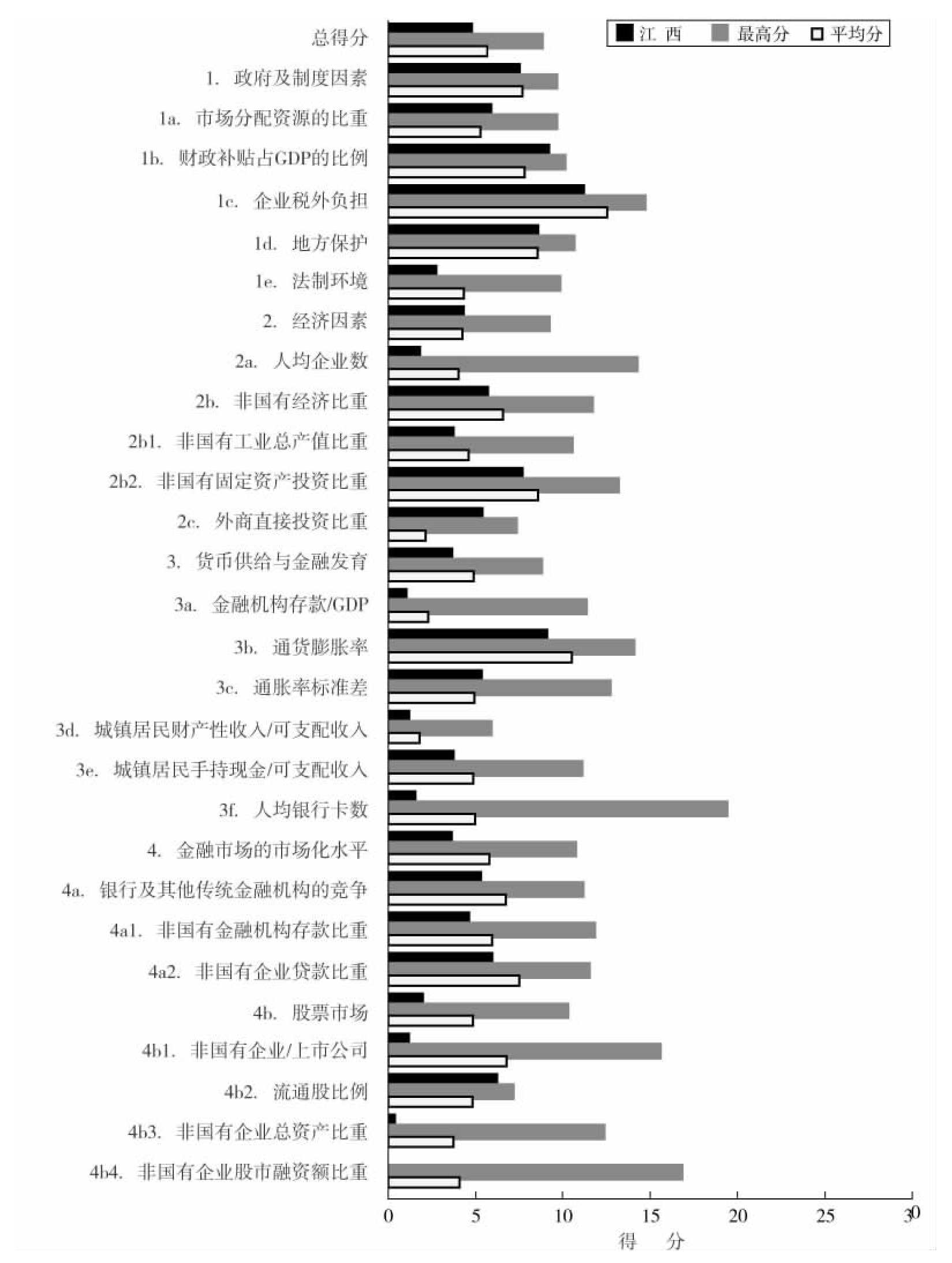

图1-75 2004年江西在企业资本自由化各方面、各指数与全国最高分及平均分的比较

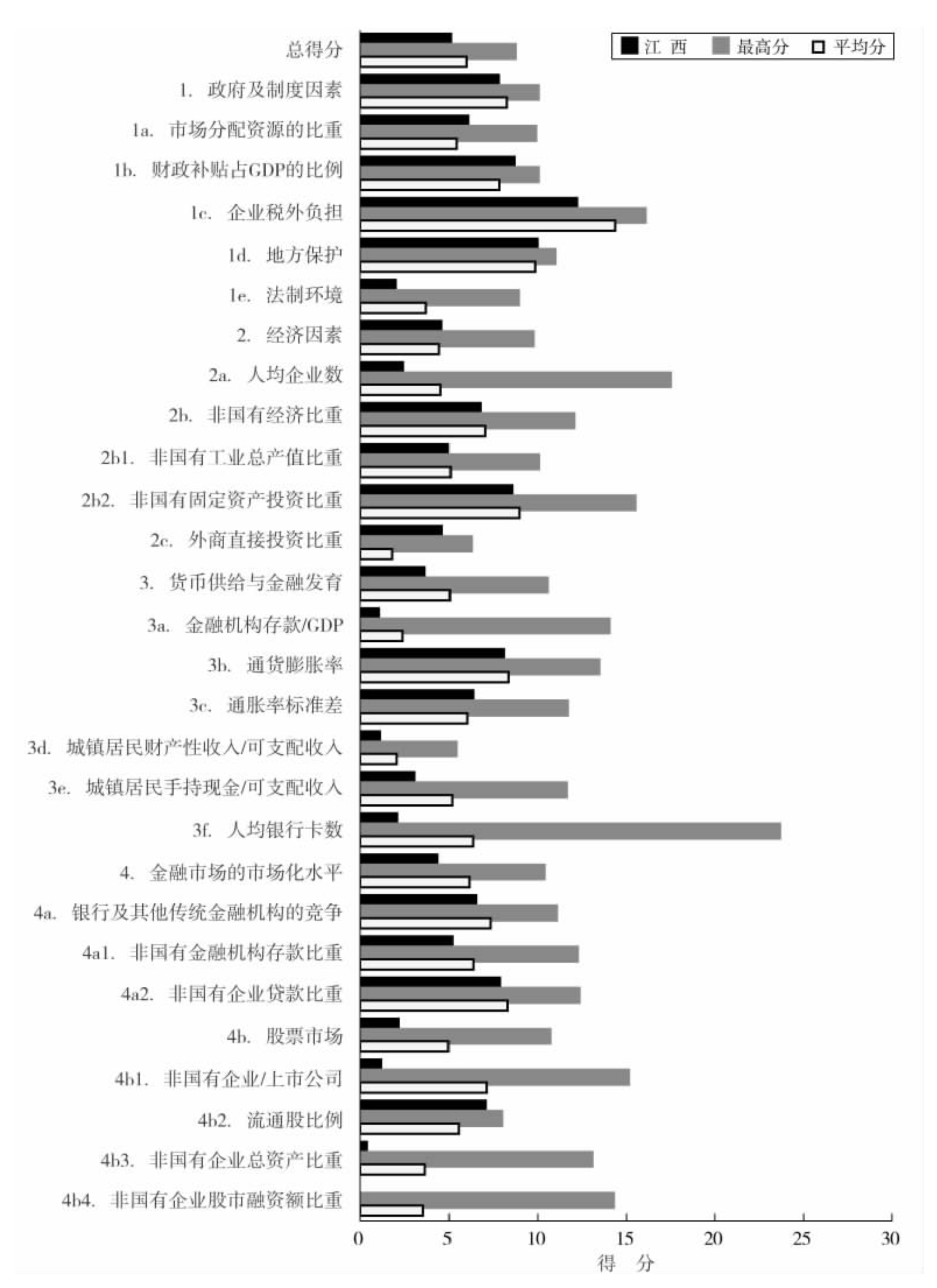

图1-76 2005年江西在企业资本自由化各方面、各指数与全国最高分及平均分的比较

江西省企业资本自由化进展状况简评

2005年,江西省企业资本自由化全国排名第25位,属于比较落后的省份,与青海、黑龙江、吉林排名相近。2005年,江西省总体得分4.96分,较2004年的4.66分上升0.3分,上升幅度一般。

下面看江西省各方面指数的变化情况。

第一方面指数,“政府及制度因素”,几年来,江西省该方面排名有较大下降,从2001年的第16位降至2005年的第23位,较2004年的第20位下降3位;位次与上海、山西、吉林相近。2005年,该方面得分7.67,较2004年的7.41上升0.26,增幅一般。各分项中,“企业税外负担”和“法制环境”两项全国排名十分落后,分别列第30位和第27位,前者为倒数第1名。其他各分项勉强排在全国中游水平。总体来看,江西省政府对经济的干预程度较大,这方面比较落后。

第二方面指数,“经济因素”,几年来,江西省该方面进步较大,全国排名从2001年的第25位升至2005年的第10位,上升15位;2005年的位次紧邻福建省,处于全国上游水平。2005年得分4.46,较2004年的4.18上升0.28。各分项的排名差距很大,其中“外商直接投资比重”一项几年来上升幅度非常大,从2001年的第13位升至2005年的第3位,上升10位,2005年的位次仅次于上海和辽宁;从绝对数据来看,该比重2005年达50.41%,较2004年的59.16%虽有较大下降,但仍比其他大多数省份高;该比重在2001年仅为18.19%。可见,近年来江西省在吸引外资方面进步很快。但是,“人均企业数”一项排名很落后,2005年为第25位,而且5年来江西省一直处在这个位次。其他各分项排名也都处于全国中下游水平。

第三方面指数,“货币供给与金融发育”,江西省该方面一直比较落后,从2001年的第21位曾一度跌至第29位,2005年回升至第27位,但仍属最落后之列。2005年得分3.50,较2004年的3.53还略有下降。2005年的排名仅好于湖南、湖北、河南。各分项的排名也都处在全国下游水平,特别是“人均银行卡数”一项,2005年仅为0.23张/人,仅相当于第1名北京市1.99张/人的1/8,江西省该分项2005年全国排名第28位,仅好于黑龙江、河南。其余各分项排名也都较落后。

第四方面指数,“金融市场的市场化水平”,江西省在全国的排名长期以来一直十分落后,2005年列第29位,属于全国倒数第2位,仅高于甘肃省。2005年得分4.22,较2004年的3.51上升了0.71分,应当说进步还是比较大的,但是由于基础太差,因此位次并无显著变化。各分项中,“流通股比例”一项在全国排名尚可,2005年列第6位。但是,“非国有企业/上市公司”和“非国有企业总资产比重”两项排名长期落后,2005年二者均列第30位,是全国倒数第1名。江西省非公有制经济的发展并非是全国最落后的地区,但是在股票市场方面,非公有制企业上市却明显落后,这说明江西省金融市场的发展十分滞后。

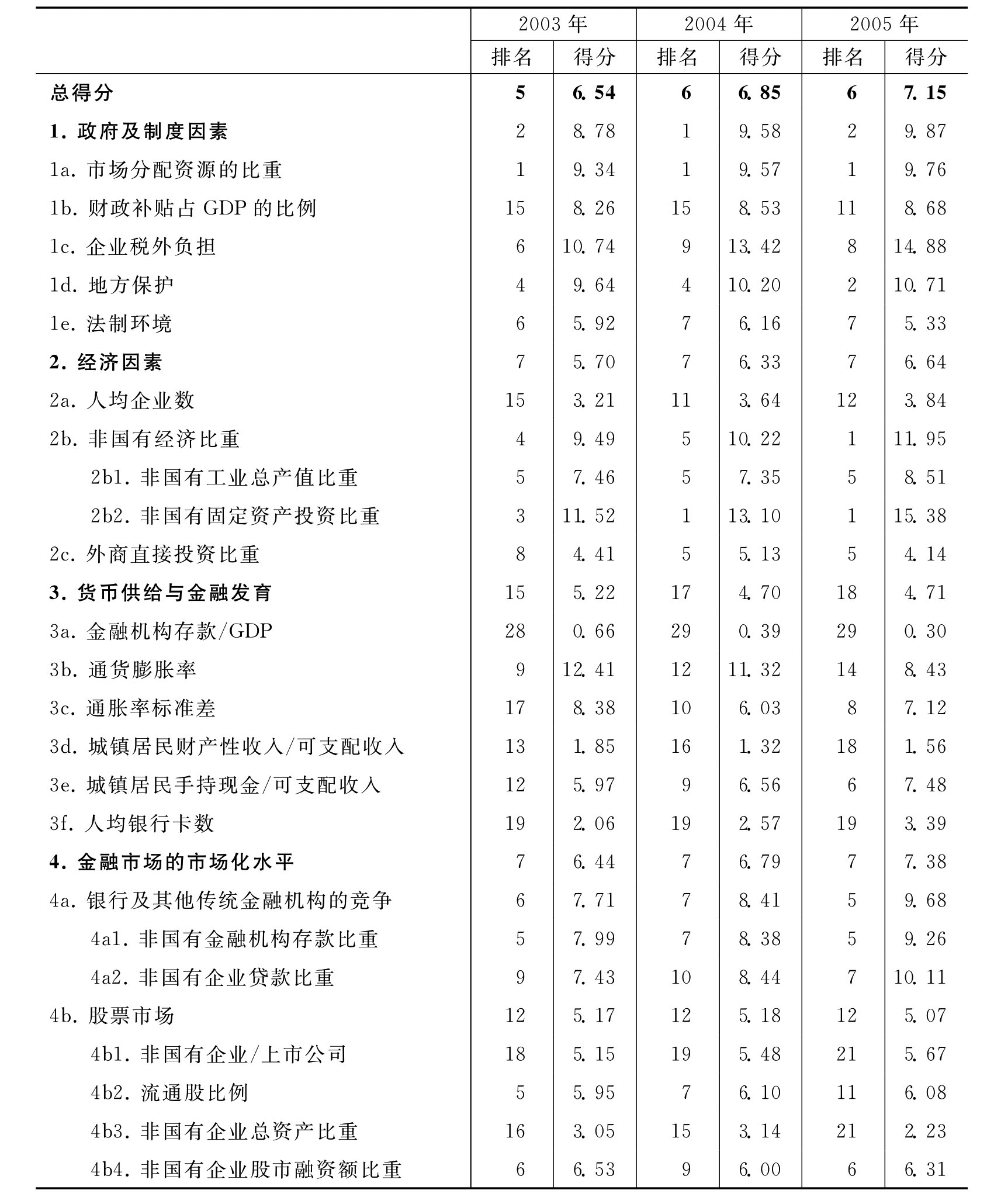

山东省企业资本自由化进展状况简评、排名及得分

表1-18 山东在企业资本自由化各方面、各指数的排名及得分

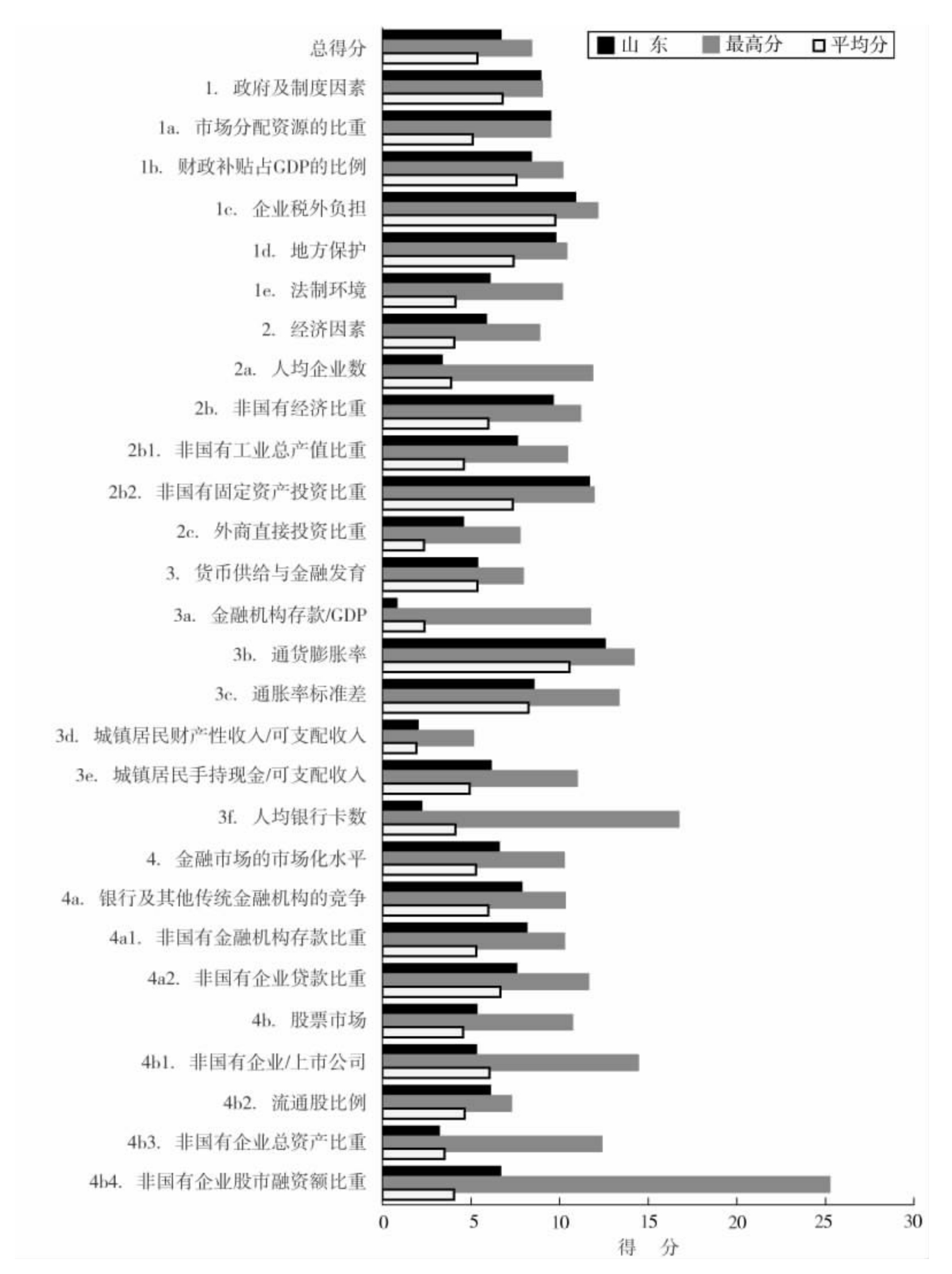

图1-77 2003年山东在企业资本自由化各方面、各指数与全国最高分及平均分的比较

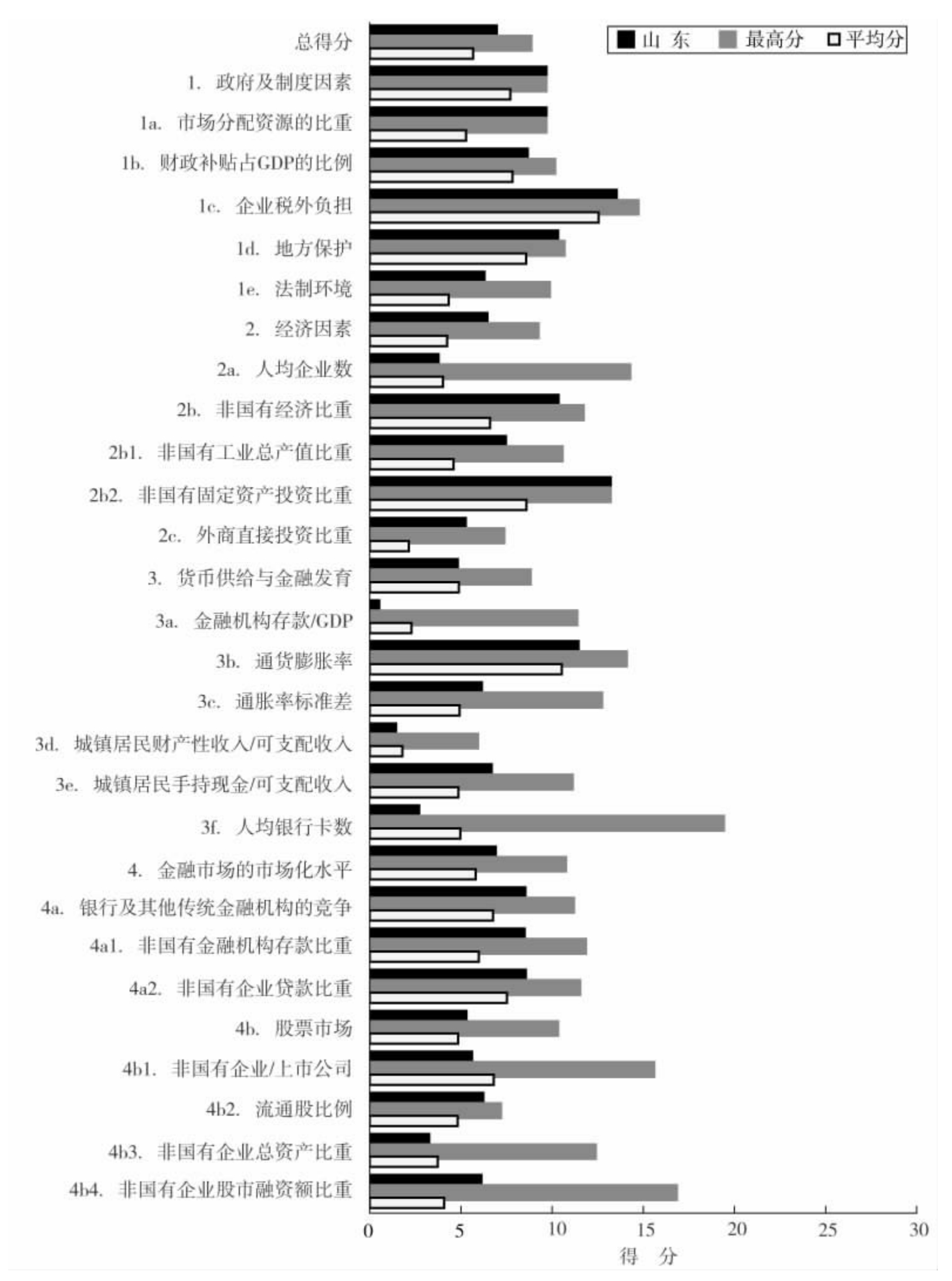

图1-78 2004年山东在企业资本自由化各方面、各指数与全国最高分及平均分的比较

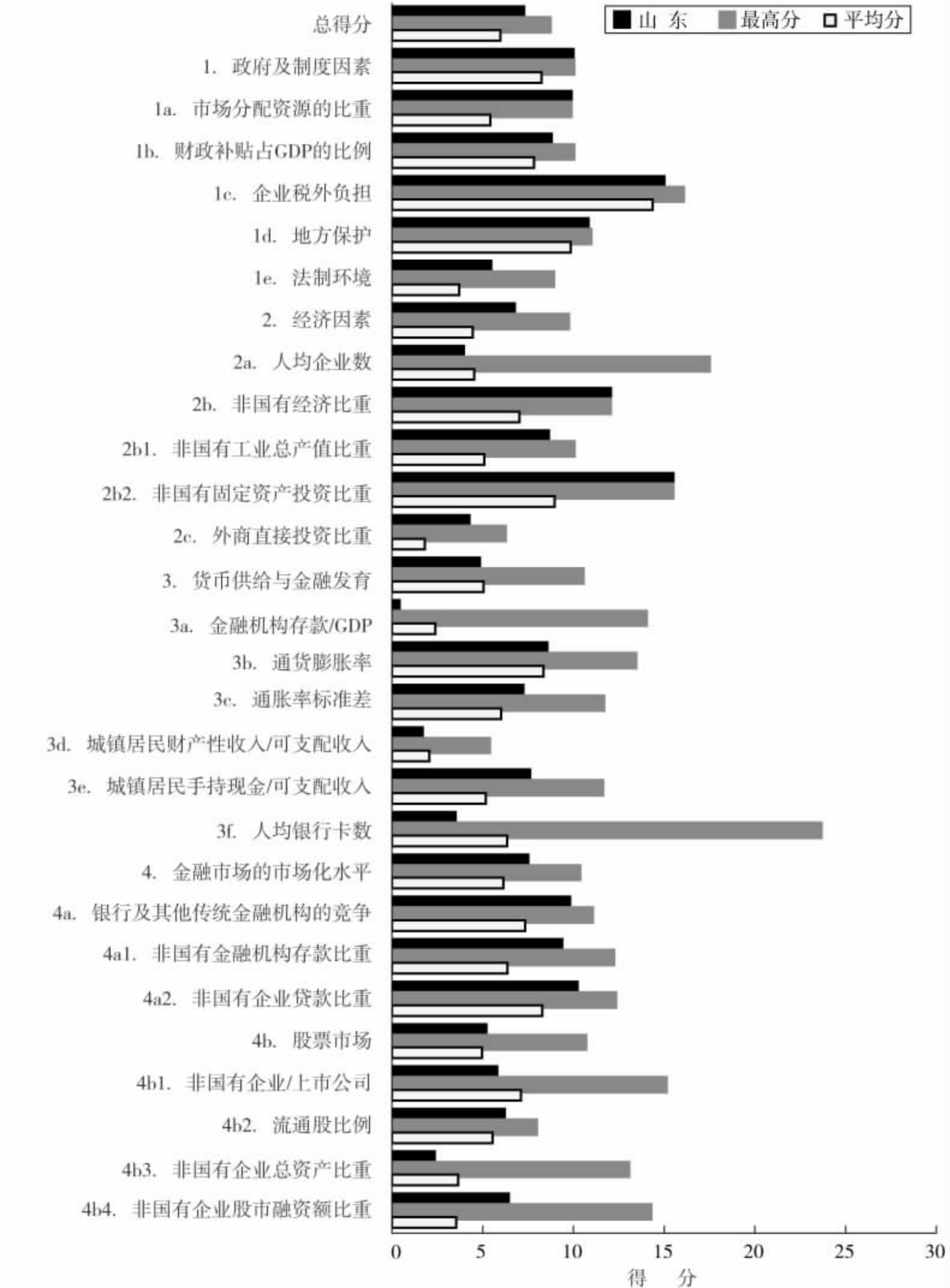

图1-79 2005年山东在企业资本自由化各方面、各指数与全国最高分及平均分的比较

山东省企业资本自由化进展状况简评(https://www.daowen.com)

2005年,山东省企业资本自由化全国排名第6位,仅次于上海、浙江、江苏、广东、北京。几年来一直处于全国上游水平,排名比较稳定。2005年总体得分7.15,较2004年的6.85增长0.3。较之相邻的河北省与河南省,排名领先幅度较大。

下面看山东省各方面指数的变化情况。

第一方面指数,“政府及制度因素”,山东省在这方面排名一直十分领先,几年来一直保持在全国前两名,2005年列第2位,仅次于广东省。从得分来看,2005年得分9.87,与江苏省基本持平,较2004年的9.58上升0.29。各分项指数中,最突出的是“市场分配资源的比重”,该项排名2002年起一直保持全国第1位,而从绝对数据来看,近年来该比重一直下降,2005年为10.10%,属全国最低。其他各项也都处于全国中上游水平,特别是“地方保护”一项,在全国数最低水平之列,由此2005年排名仅次于广东省,列第2位。另外,“法制环境”也比较好,要比河北、河南等省份排名领先很多。

第二方面指数,“经济因素”,山东省本项排名一直处于全国领先水平,2005年列全国第1位,较2004年提高了4位;2005年得分6.64,较2004年的6.33提高了0.31,进步幅度较大。各分项指数中,山东虽为人口大省,但“人均企业数”一项排名仍然很领先,2005年列第5位,远高于相邻的河南省。“非国有固定资产投资比重”2005年列全国第1位,保持了2004年的位次;从绝对数值来看,2005年山东省该项指数为82.01%,较列第2位的江苏省74.97%高出7%,较本省2004年的74.89%也增长了7%,进步幅度很大。另外,“外商直接投资比重”排名也逐年上升,从2001年的第9位升至2005年的第5位;2005年的绝对比重达46.79%,接近江苏省,高于广东省。

第三方面指数,“货币供给与金融发育”,山东省在全国排名总体上一直处于中下游阶段,2005年列第18位,较2001年下降了3位;2005年得分4.71,与2004年的4.70持平。不过,与河北、河南相比,排名还是比较领先的。各分项当中,“金融机构存款/GDP”2005年为全国倒数第2位,且该项排名几年来一直都处于全国倒数水平;与河南、河北相当,与江苏、浙江、广东相比比较落后。应当说,该分项指数是导致金融发育水平方面排名落后的主要原因,其他各分项排名都在全国中游。

第四方面指数,“金融市场的市场化水平”,山东省一直处在全国前列,自2003年起一直排在第7位;2005年得分7.38,较2004年的6.79上升0.59,进步幅度较大。各分项指数排名均在全国上游和中游阶段。总体来说,相较于河北省,山东省在这方面的排名比较领先。特别是“非国有金融机构存款比重”一项,2005年列全国第5位,绝对比重达到44.76%,高出同年河北省近10%。山东省金融市场的市场化水平总体来说发展良好。

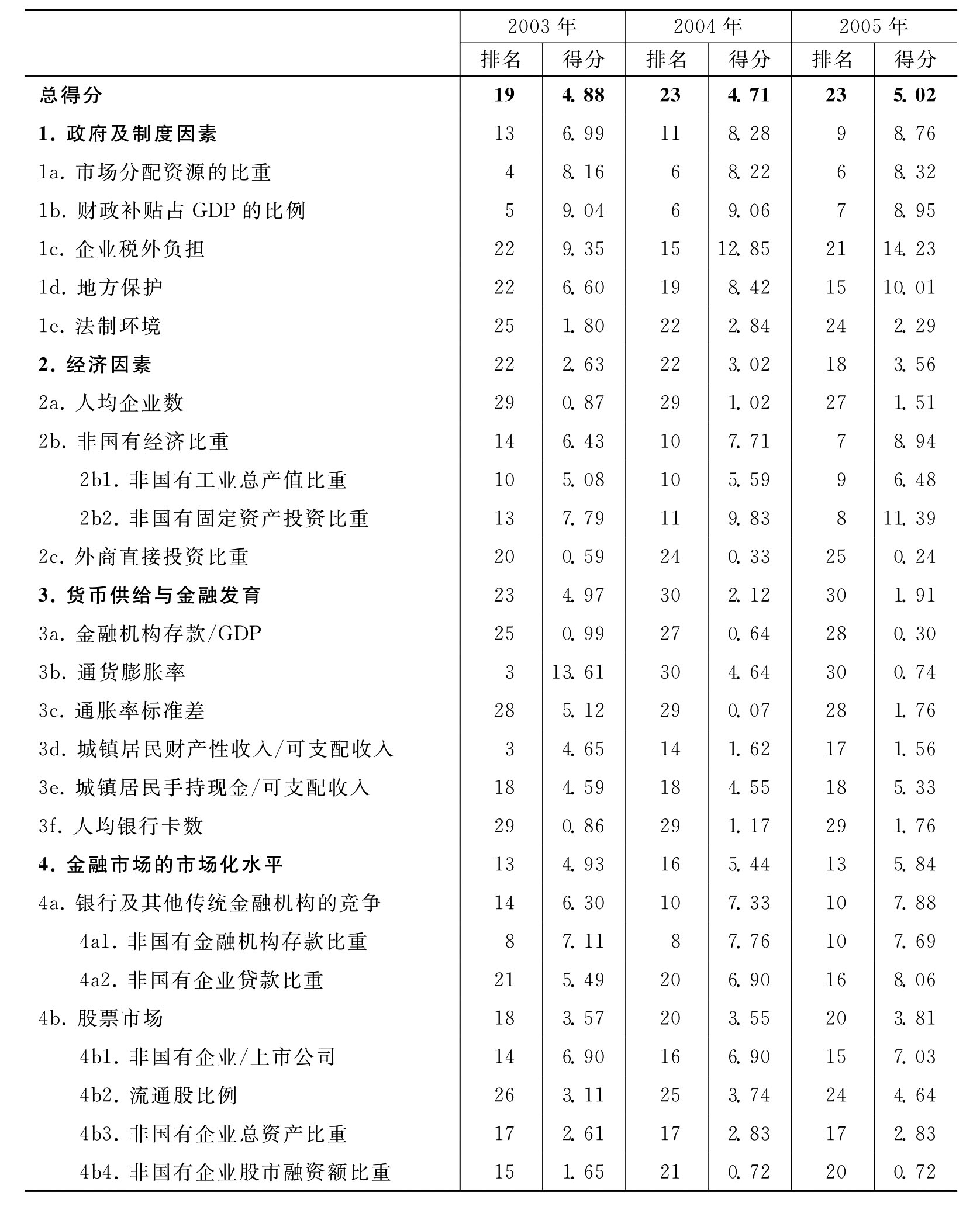

河南省企业资本自由化进展状况简评、排名及得分

表1-19 河南在企业资本自由化各方面、各指数的排名及得分

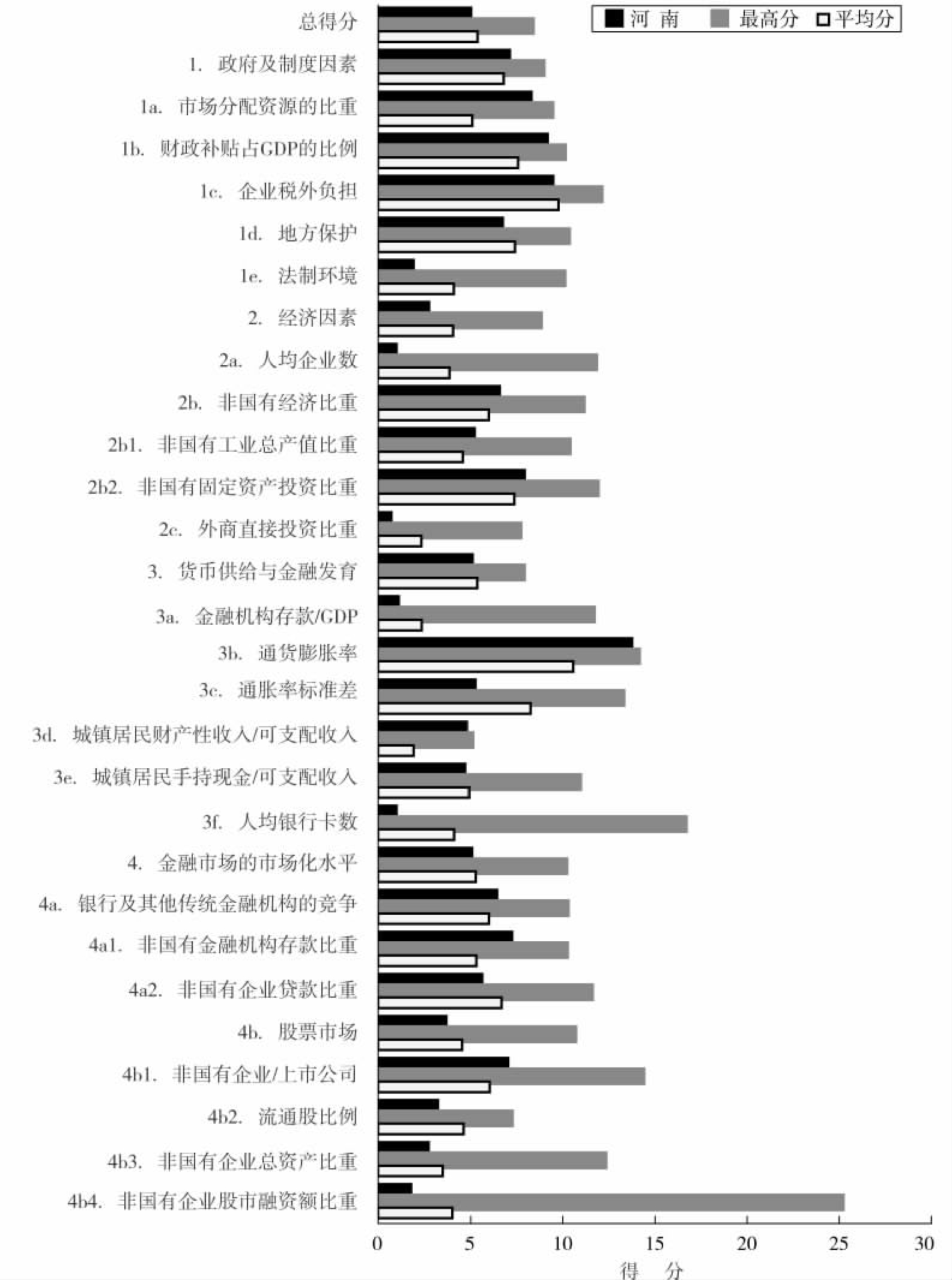

图1-80 2003年河南在企业资本自由化各方面、各指数与全国最高分及平均分的比较

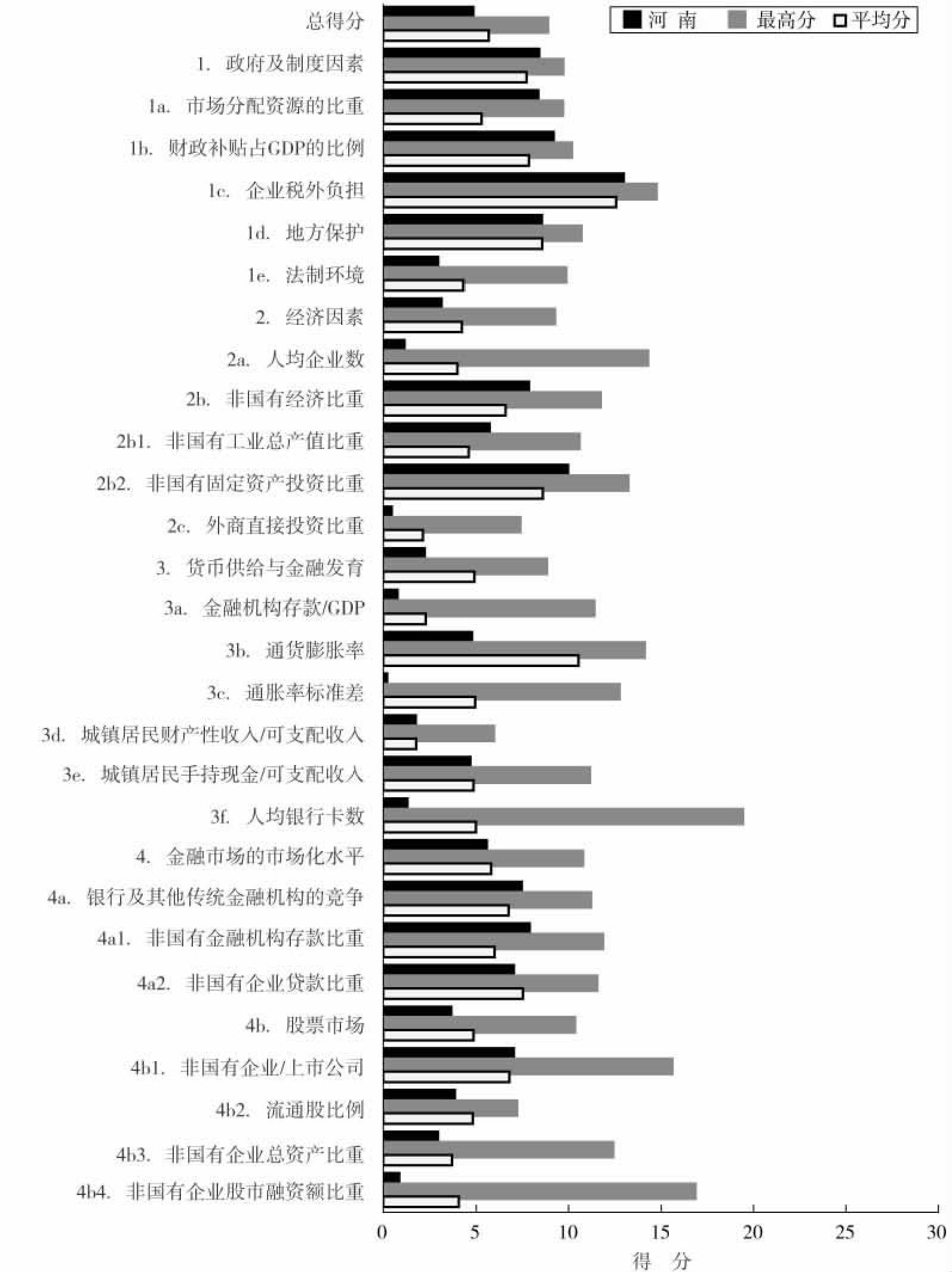

图1-81 2004年河南在企业资本自由化各方面、各指数与全国最高分及平均分的比较

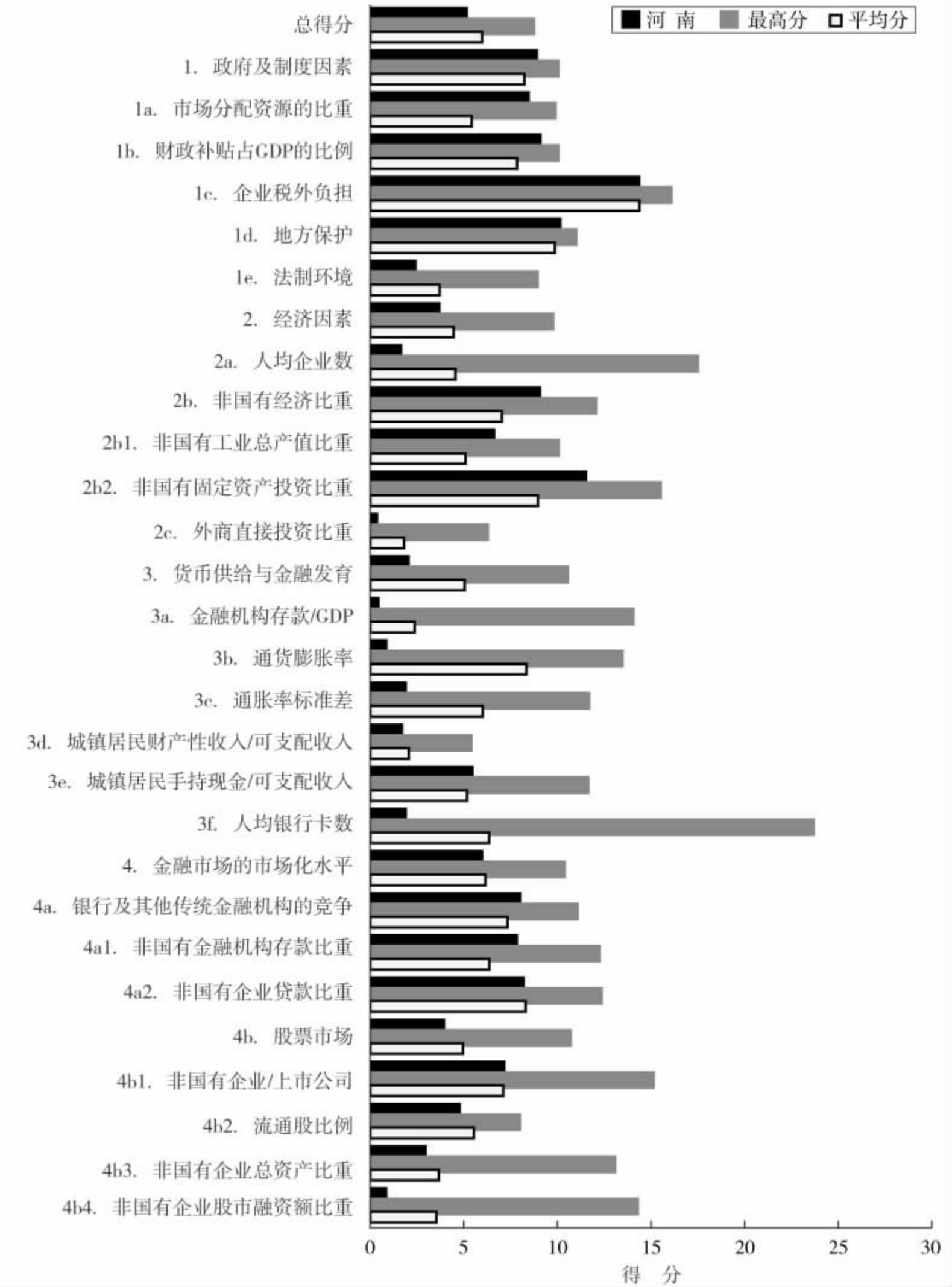

图1-82 2005年河南在企业资本自由化各方面、各指数与全国最高分及平均分的比较

河南省企业资本自由化进展状况简评

2005年,河南省企业资本自由化全国排名第23位,多年来一直处于全国下游水平;总体得分5.02,较2004年的4.71增长0.31。2005年,与相邻的河北省和山东省相比,得分分别相差0.64和2.13。

下面看河南省各方面指数的变化情况。

第一方面指数,“政府及制度因素”。从2001年开始,河南省本方面排名一直处于上升态势,从最初的全国第24位上升至2005年的全国第9位,上升幅度很大;得分8.76,较2004年的8.28增长0.48。各分项中,“市场分配资源的比重”和“财政补贴占GDP的比例”在全国排名都比较靠前,分别列第6位和第7位。特别是“市场分配资源的比重”,得分较低,排名仅次于山东、河北、江苏、浙江等地。但是,河南省的“法律环境”在全国排名落后,2005年仅列第24位;得分2.29,较2004年的2.84还降低了0.5分,与相邻的河北、山东相比差距较大,这说明河南省在完善法制环境建设方面还应加大力度。

第二方面指数,“经济因素”,河南省一直处于全国下游水平,不过2005年的排名由2004年的第22位上升至第18位,得分由3.02增至3.56,增幅0.54,进步还是比较显著的。“人均企业数”一项长期处于全国倒数水平,2005年列第27位,这可能与河南是人口大省有关,但与同为人口大省的山东省相比较,差距还是很明显的,该项比山东省落后15位。“非国有经济比重”一项,2005年列第7位,与过去相比进步较大,仅低于江苏、浙江、山东、河北、广东等省份。“外商直接投资比重”一项还是比较落后,2005年列第25位,与相邻的山东省相比落后20位。从绝对数值来看,该项数值为3.99%,较2004年的4.93%下降了近1%,这说明河南省在吸引外资方面进步还比较缓慢。

第三方面指数,“货币供给与金融发育”。从2001年起,河南省该方面指数排名急剧下降,从最初的全国第7位一路降至2004年的第30位,2005年仍为第30位,由于不考虑西藏,所以说是全国倒数第一。2005年得分1.91,较2004年的2.12还下降了0.21分,与相邻的山东、河北相比差距也较大。各分项指数的排名也都处于全国下游,特别是“通货膨胀率”一项在2004年和2005年一直居全国之首,相应的排名也居倒数第一。“人均银行卡数”2005年列倒数第二,与同为人口大省的山东省相比,位次落后10位;从绝对数据来看,该项数据为0.21,也比山东省的0.34落后。总之,河南省的金融发育水平在全国仍属最低行列。

第四方面指数,“金融市场的市场化水平”,河南省处于全国中游,2005年得分5.84,列第13位,较2004年的5.44上升0.4分,进步幅度一般。与山东省相比,差距有所拉大;而相邻的河北省在这方面虽然不及河南,但增幅要比河南省大。从2005年的数据来看,河南省“银行及其他传统金融机构的竞争”在全国排名尚可,为第10位;但股票市场的市场化水平明显滞后,为第20位。特别是“流通股比例”较低,仅为38.11%,虽比2004年的35.43%有所增长,但发展缓慢。

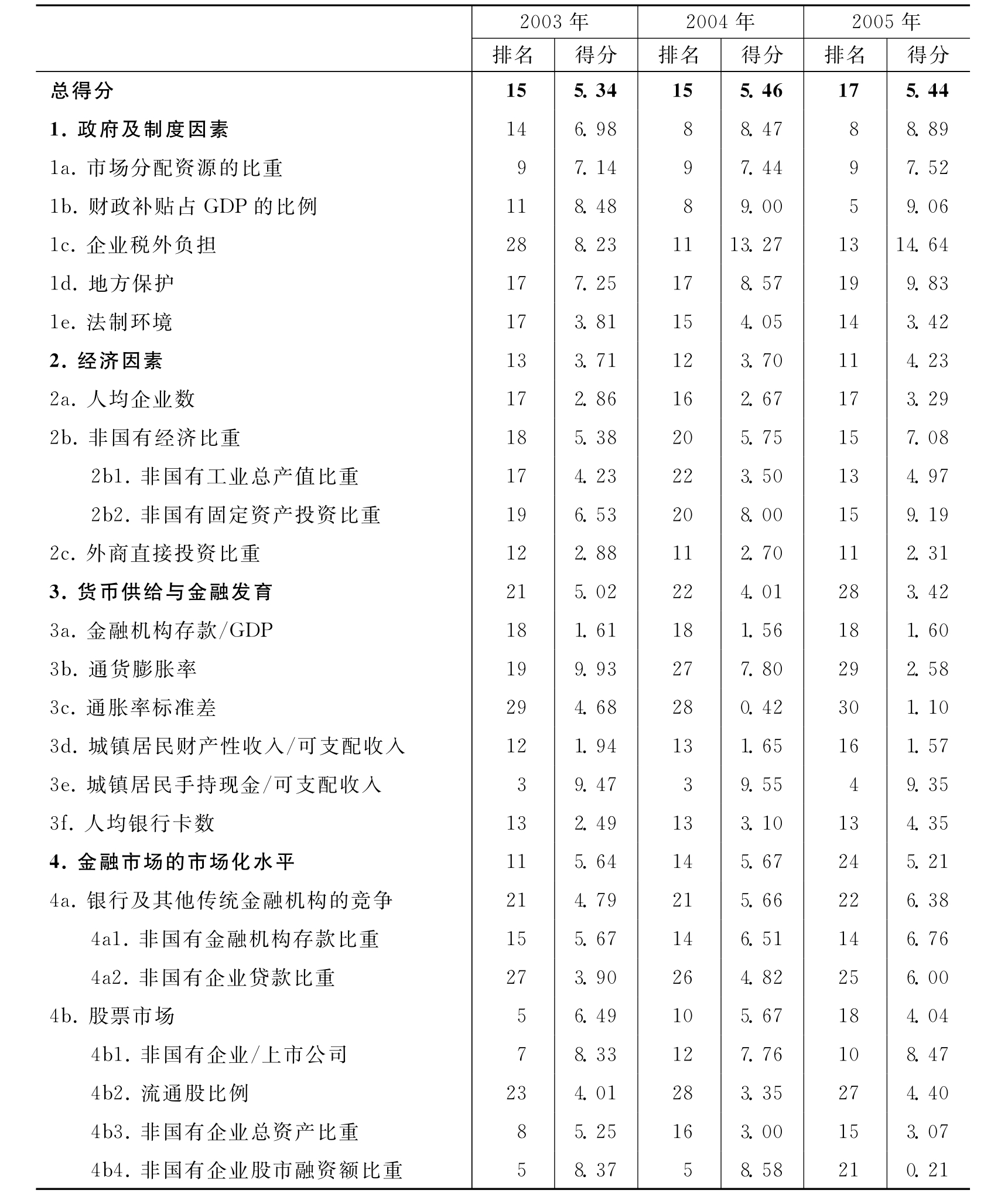

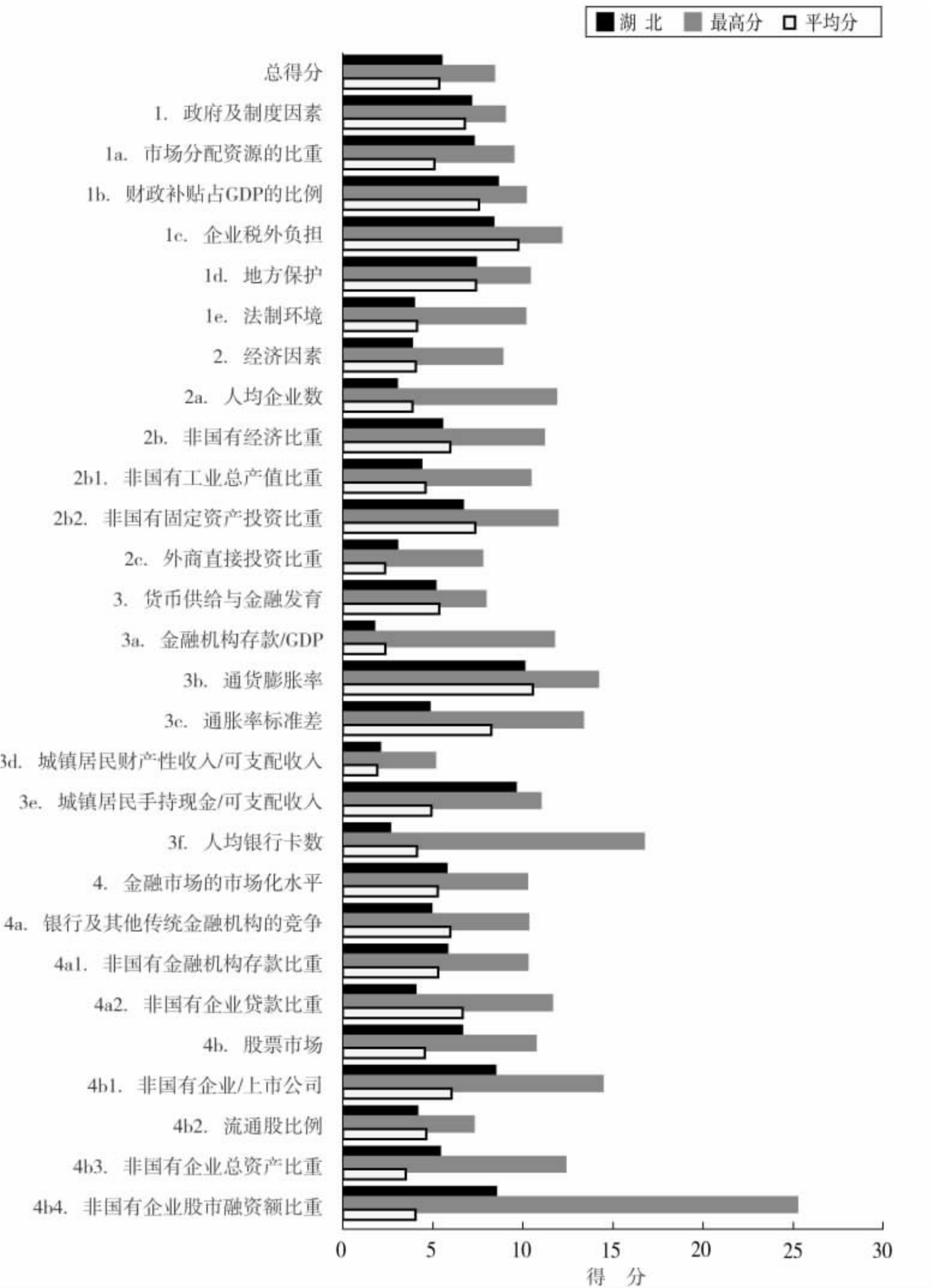

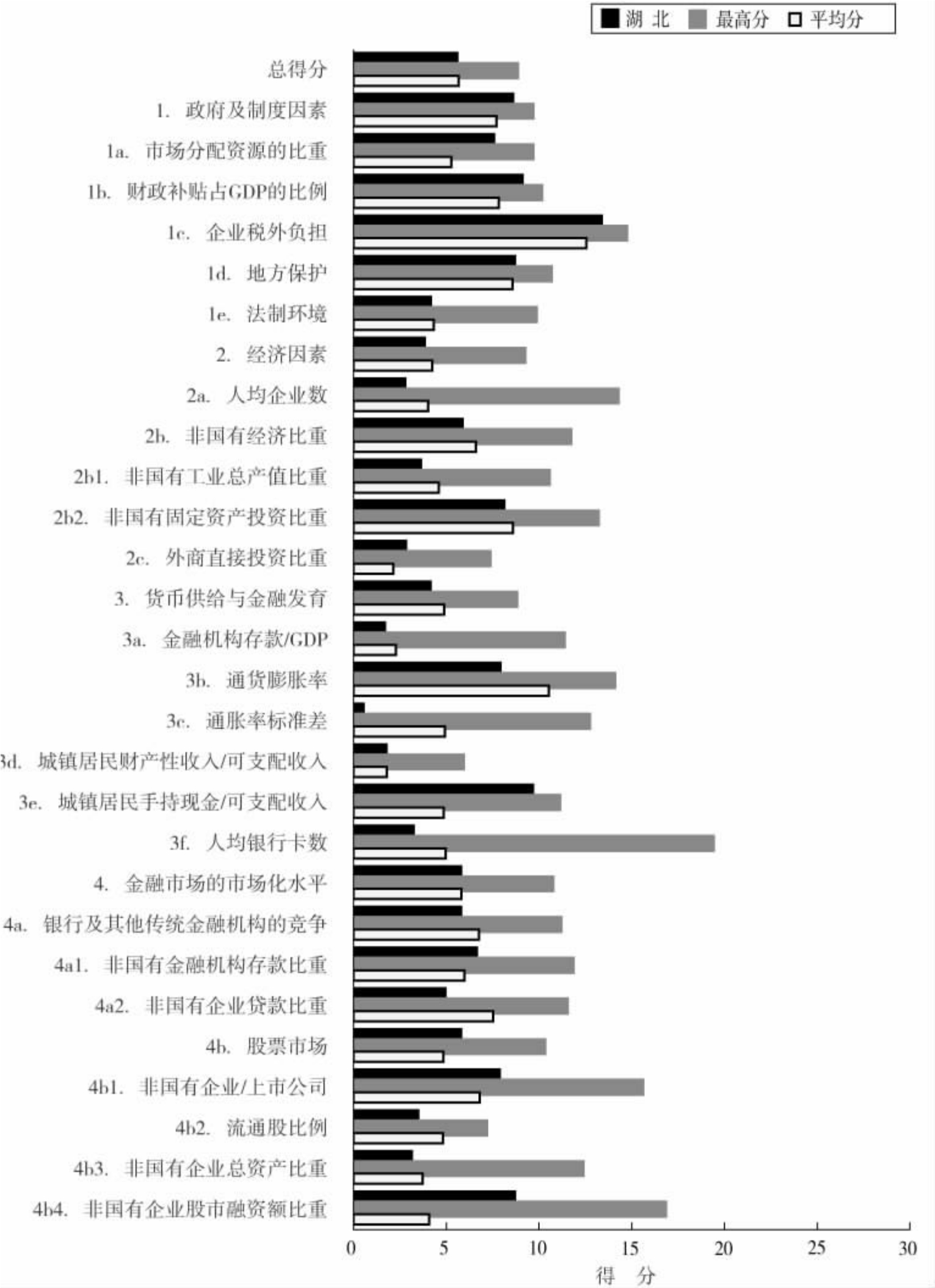

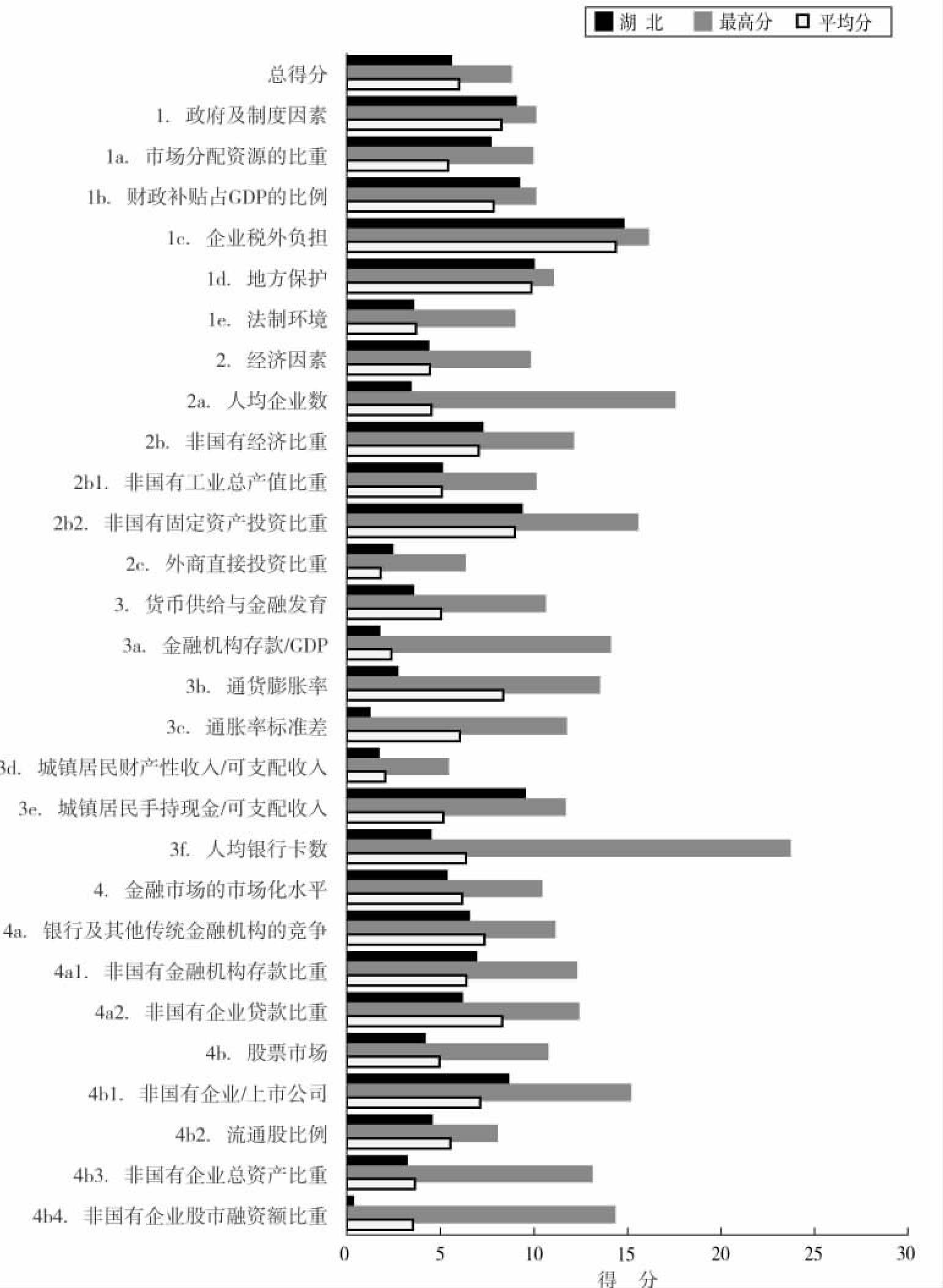

湖北省企业资本自由化进展状况简评、排名及得分

表1-20 湖北在企业资本自由化各方面、各指数的排名及得分

图1-83 2003年湖北在企业资本自由化各方面、各指数与全国最高分及平均分的比较

图1-84 2004年湖北在企业资本自由化各方面、各指数与全国最高分及平均分的比较

图1-85 2005年湖北在企业资本自由化各方面、各指数与全国最高分及平均分的比较

湖北省企业资本自由化进展状况简评

湖北2005年的总得分是5.44,比2001年增加了1.77分。从总体排名看,2001年列第23位,2002年排第16位,2003年和2004年都是第15位,2005年排第17位;4年累计上升了6位。排名比相邻的安徽、湖南低,但高于江西、河南。从方面指数看,排名比较靠前的是“政府及制度因素”,居全国第8位;“货币供给与金融发育”和“金融市场的市场化水平”均处于全国比较靠后的位置,居第28位和第24位。从分项指数看,“财政补贴占GDP的比例”和“城镇居民手持现金/可支配收入”都在全国前5位以内;居于全国后列的指数是“通货膨胀率”和“通胀率标准差”,分别居第29位和第30位。从指数排名的进步程度看,“企业税外负担”表现突出,从全国最后1位上升到第13位。

第一方面指数,“政府及制度因素”,2005年全国排名第8位,是湖北表现最好也是进步最大的方面指数。4年时间位次前移了14位。各分项指数除了“市场分配资源的比重”排名不变外,其他的位次均有所前移。其中“企业税外负担”表现最为显眼,2001年企业税外负担为4.04%,全国最重;2005年降为0.54%,排名也从第30位移到第13位。表现较差的指数是“地方保护”,得分9.83,在全国第19位,处于河南、湖南、安徽、江西之后。

第二方面指数,“经济因素”,湖北省2005年的得分是4.23,比2001年增加了1.38分;在全国排名第11位,前进了7位,位列湖南、河南、安徽之前,落后于江西。各分项指数在全国均排在中游的位置。除了“外商直接投资比重”保持原来的排名外,其他指数的位次均有所进步。“非国有固定资产投资比重”2005年达到48.60%,而2001年该指数值为37.07%,4年提高了11.53%,进步明显,说明其非国有经济增长迅猛;相应地,该指数在全国的位置也从第22位升到第15位,上升了7位。

第三方面指数,“货币供给与金融发育”,2005年的得分3.42,比2001年提高了0.16分,但处于全国排名比较靠后的位置,仅排第28位,仅在河南、湖南之前。4年里,它的位次退了1位。“城镇居民手持现金/可支配收入”排名比较靠前,全国第4位,但“通货膨胀率”、“通胀率标准差”分别处于全国第29位和第30位。进步较快的指数是“金融机构存款/GDP”,从2001年的第22位上升到2005年的第18位;2005年,“金融机构存款/GDP”为1.26%,而2001年该指数值为1.09%,上升趋势明显。2001年,“城镇居民财产性收入/可支配收入”为2.37%,到2005年为1.32%,下降幅度较大,导致其位次下滑了6位。

第四方面指数,“金融市场的市场化水平”,2005年全国排名第24位,比2001年后退了4位,比排名倒数第2位的江西高,低于安徽、河南、湖南。其中,“非国有企业贷款比重”和“流通股比例”历来在全国的排名比较靠后,2005年分别居全国第25位和第27位。“非国有企业/上市公司”是该方面指数中表现最好的分项指数,居全国第10位。“非国有企业股市融资额比重”2005年的数值为0.84%,而2001年高达10.14%,下降非常明显,这导致其在全国的位次从第16位退到了第21位。

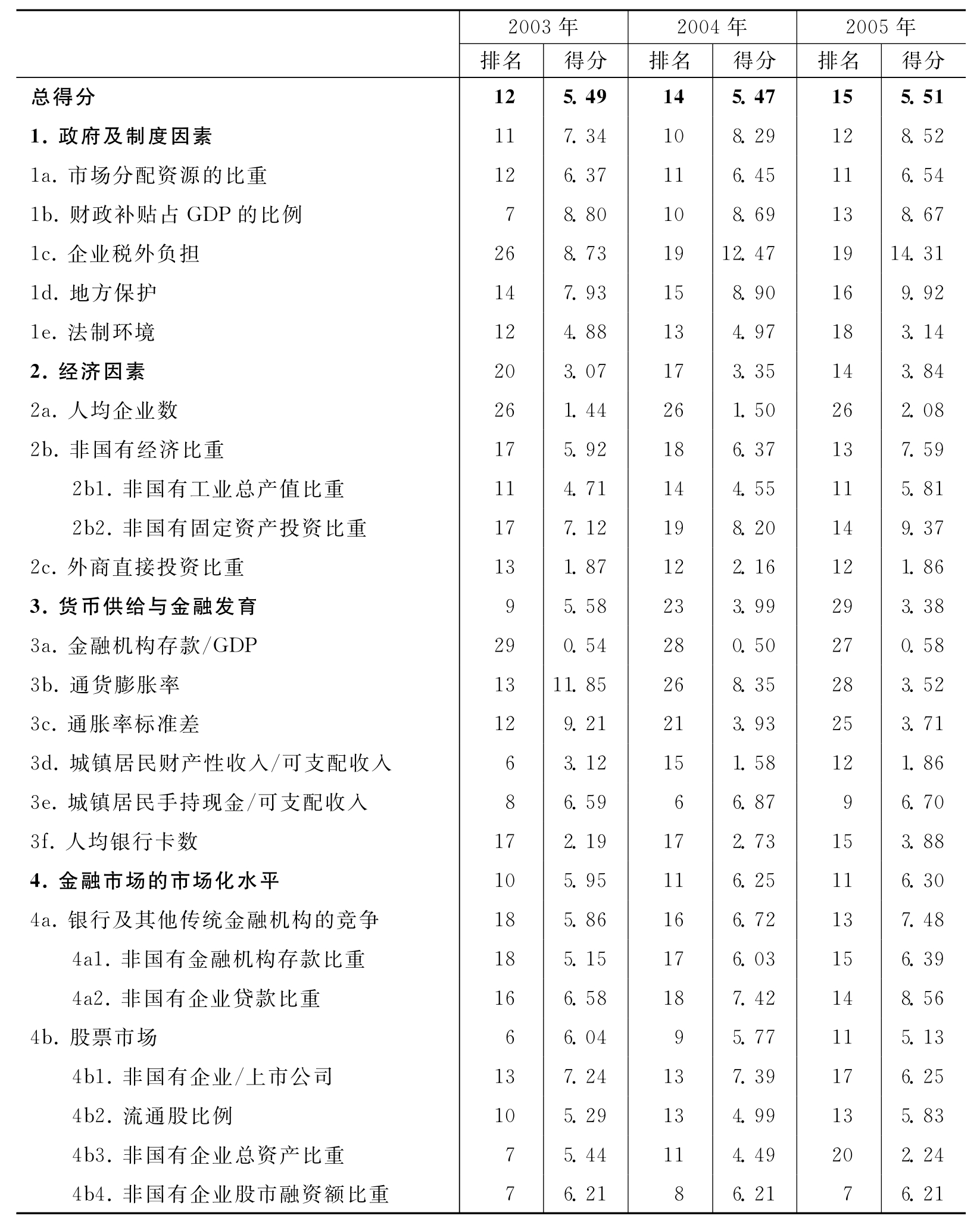

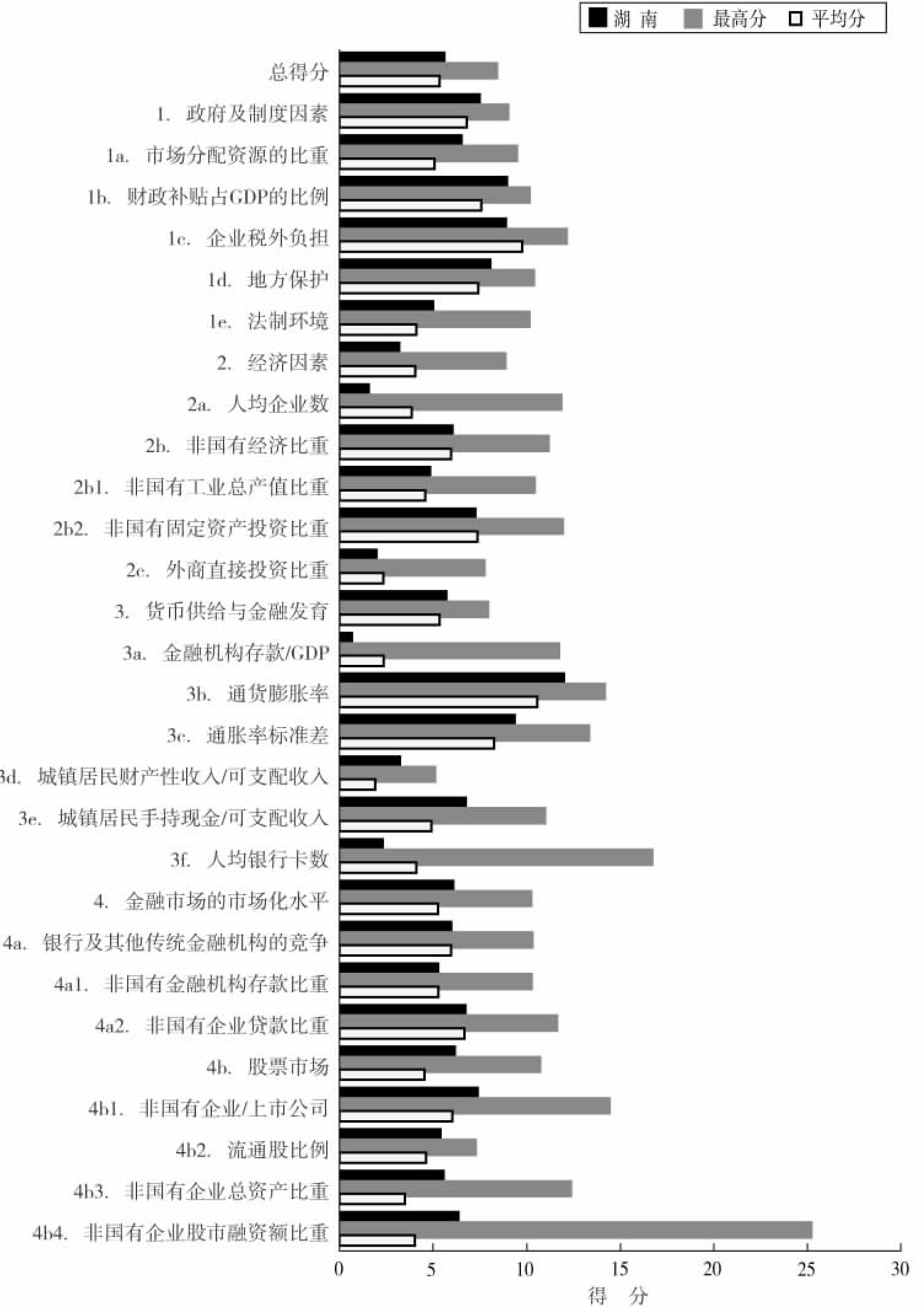

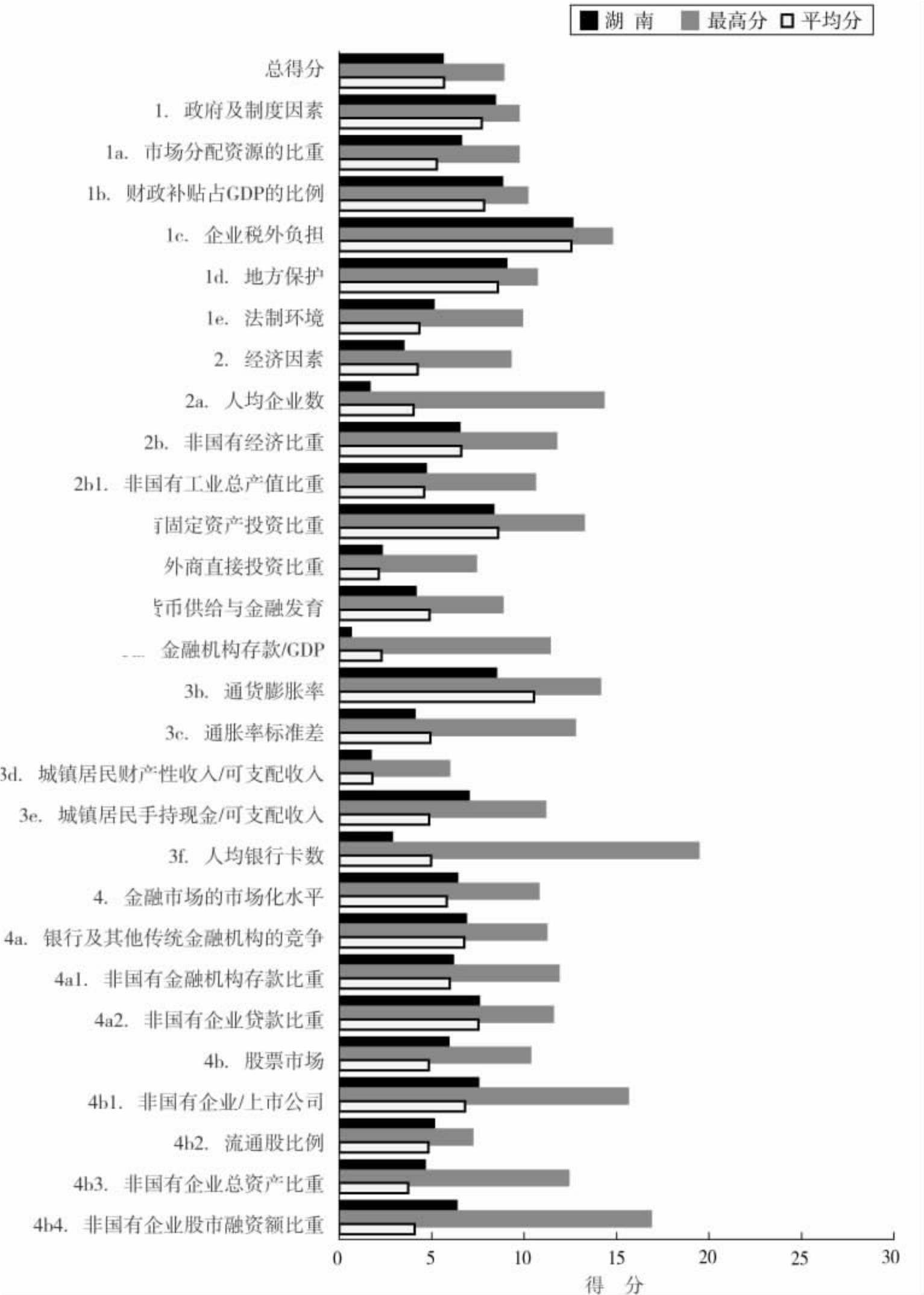

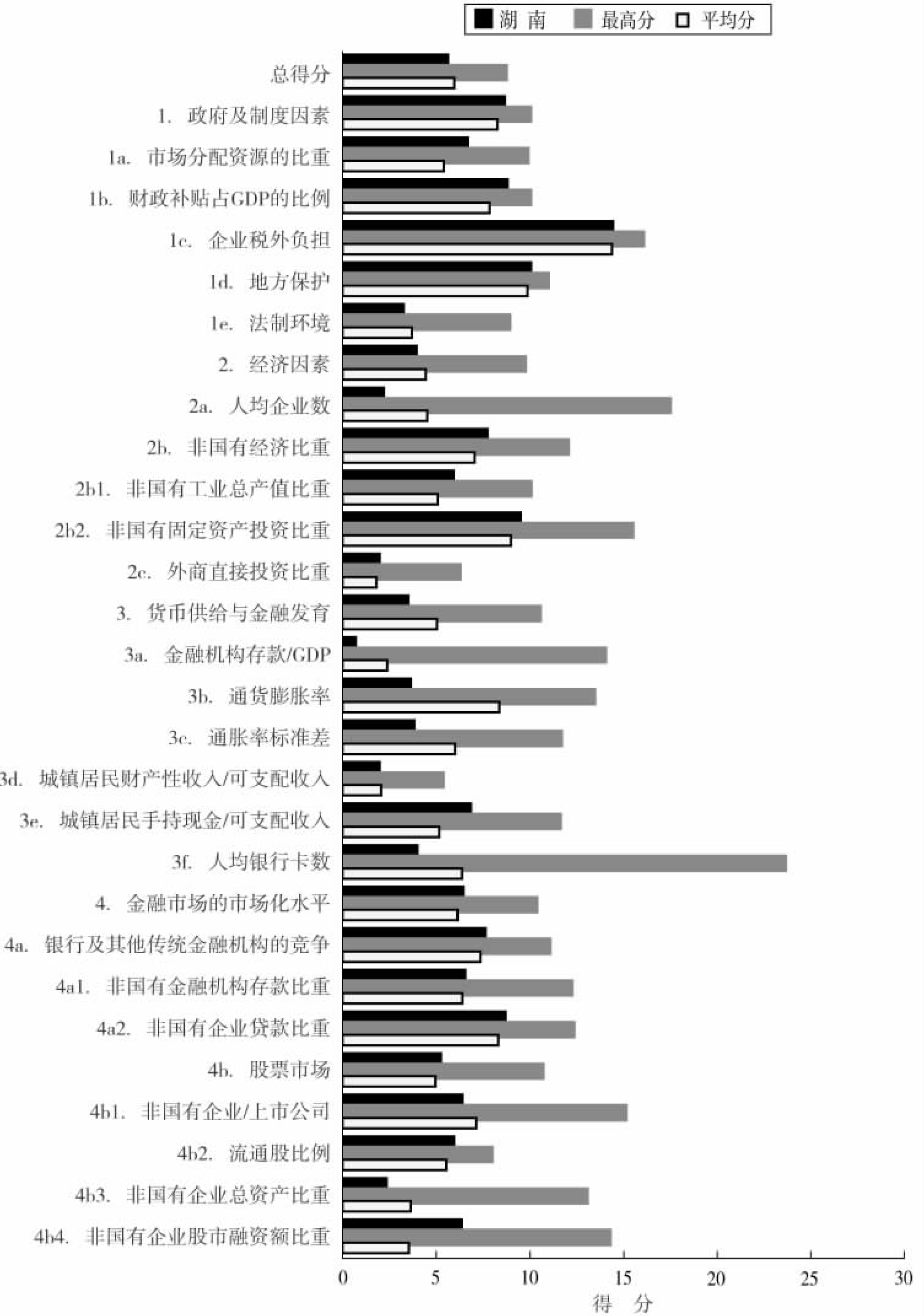

湖南省企业资本自由化进展状况简评、排名及得分

表1-21 湖南在企业资本自由化各方面、各指数的排名及得分

图1-86 2003年湖南在企业资本自由化各方面、各指数与全国最高分及平均分的比较

图1-87 2004年湖南在企业资本自由化各方面、各指数与全国最高分及平均分的比较

图1-88 2005年湖南在企业资本自由化各方面、各指数与全国最高分及平均分的比较

湖南省企业资本自由化进展状况简评

湖南省2001年、2002年总体排名第15位,2003年第12位,2004年第14位,2005年第15位,4年的排名累计没有发生变化。湖南省比较落后的方面指数是“货币供给与金融发育”,全国排名第29位,仅高于河南。其他三个方面指数均在全国中游水平,其中“金融市场的市场化水平”排在最前,第11位。从分项指数看,湖南的“人均企业数”、“金融机构存款/GDP”、“通货膨胀率”、“通胀率标准差”都在全国25位之后。其他分项指数在全国都处于中等水平,排名最靠前的是“非国有企业股市融资比重”,全国排第7位。

第一方面指数,“政府及制度因素”,湖南省2005年的得分是5.51,比2001年增加了1.23分。全国排在第12位,在湖北、河南、安徽之后,江西之前,比2001年上升2位。其中“企业税外负担”2001年为3.30%,2005年为0.62%,说明企业的环境得到较大的改善,排名也从全国第27上升到第19位。“财政补贴占GDP的比例”2005年为0.44%,仅比2001年下降0.1%,降幅在全国相对较低,这导致该项指数在全国排名从第6位下降到第13位,退步明显。“法律保护”的全国排名也出现6个位次的下滑,2005年排在第18位。

第二方面指数,“经济因素”,4年里得分增加了1.48,2005年的得分为3.84;在全国排第14位,上升了8位,在安徽、河南之前,江西、湖北之后。在这个方面指数里,没有出现位次下滑的分项指数。“人均企业数”在全国的排名历来比较靠后,2005年第26位,位次没有变化,仅高于贵州、甘肃、山西、河南。其他的分项指数排名均在第11~14位之间。其中“非国有工业总产值比重”从2001年的37.30%上升到54.62%,超过了湖北;该指数的位次上升了3位,排名第11位。“外商直接投资比重”在全国排在第12位,在江西、湖北之后,安徽、河南之前。

第三方面指数,“货币供给与金融发育”,2005年全国排名第29位,仅在河南之前,4年里位次下滑了25位,相对其他省市而言退步明显。“金融机构存款/GDP”、“通货膨胀率”、“通胀率标准差”的排名均在全国第25位之后。位次下降较大的是“通货膨胀率”、“通胀率标准差”,分别下降了20位和21位。湖南省2005年的通货膨胀率为2.26%,比2001年的1.44%有较大的提高;另外,通胀率标准差2001年为0.97,到2005年达1.92,这两个指数在全国来说增长都是较大的。“城镇居民手持现金/可支配收入”从2001年的6.49%下降到2005年的6.43%,相应地,其排名也从第13位上升到第9位。

第四方面指数,“金融市场的市场化水平”,2005年全国排名第11位,比2001年上升了4位,远高于安徽、湖北的排名。位次出现较大上升的是“非国有企业股市融资比重”,从第23位上升到第7位,比湖北、安徽、江西、河南都靠前,4年里累计位次上升了16位。“非国有企业贷款比重”也从第22位上升到第14位。这两个指数说明非国有企业的融资环境得到了改善。“非国有企业/上市公司”从2001年的21.21%上升到2005年的25%,变化不太明显,其在全国的排名从第8位下降到第17位,位次下滑明显。

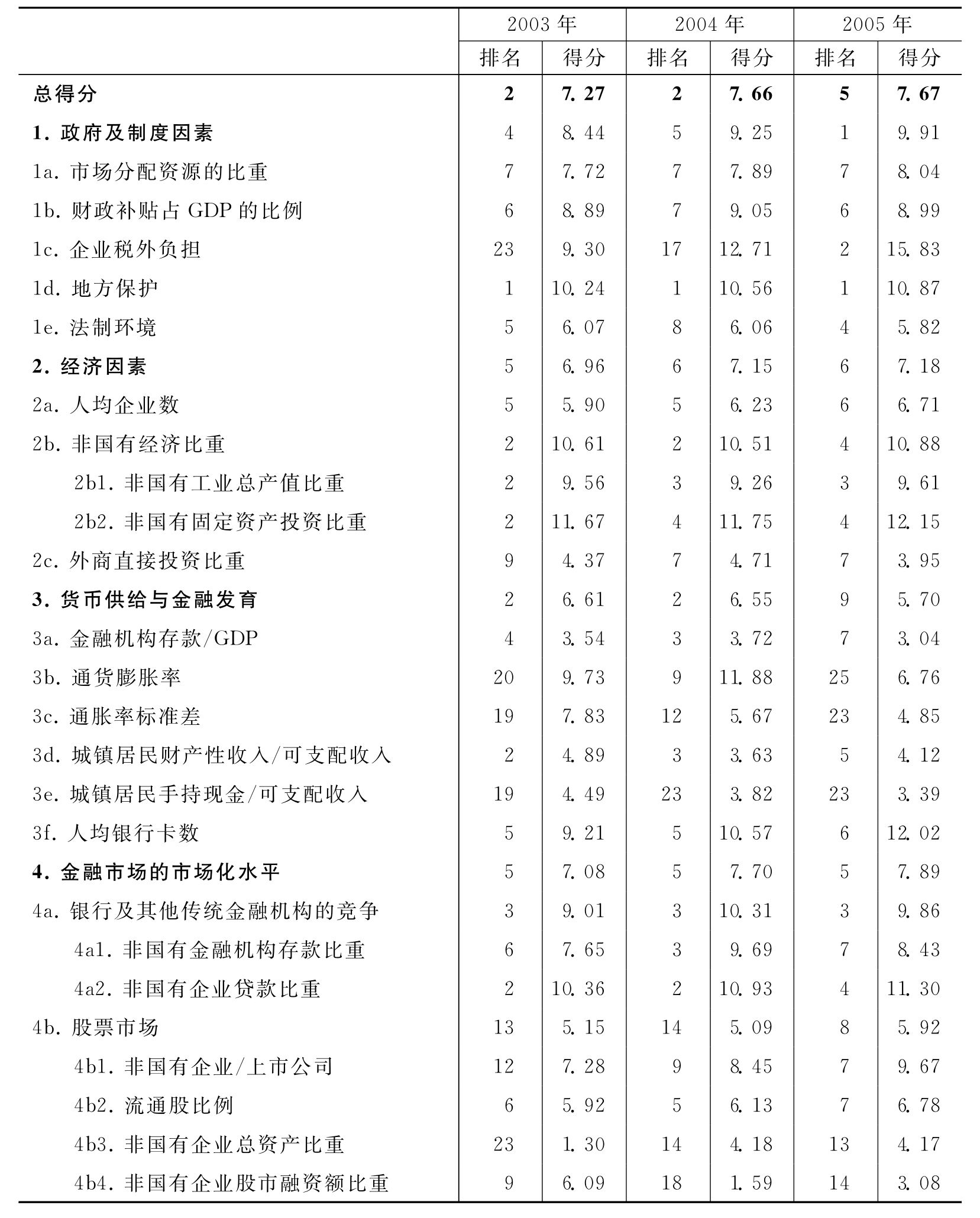

广东省企业资本自由化进展状况进展、排名及得分

表1-22 广东在企业资本自由化各方面、各指数的排名及得分

图1-89 2003年广东在企业资本自由化各方面、各指数与全国最高分及平均分的比较

图1-90 2004年广东在企业资本自由化各方面、各指数与全国最高分及平均分的比较

图1-91 2005年广东在企业资本自由化各方面、各指数与全国最高分及平均分的比较

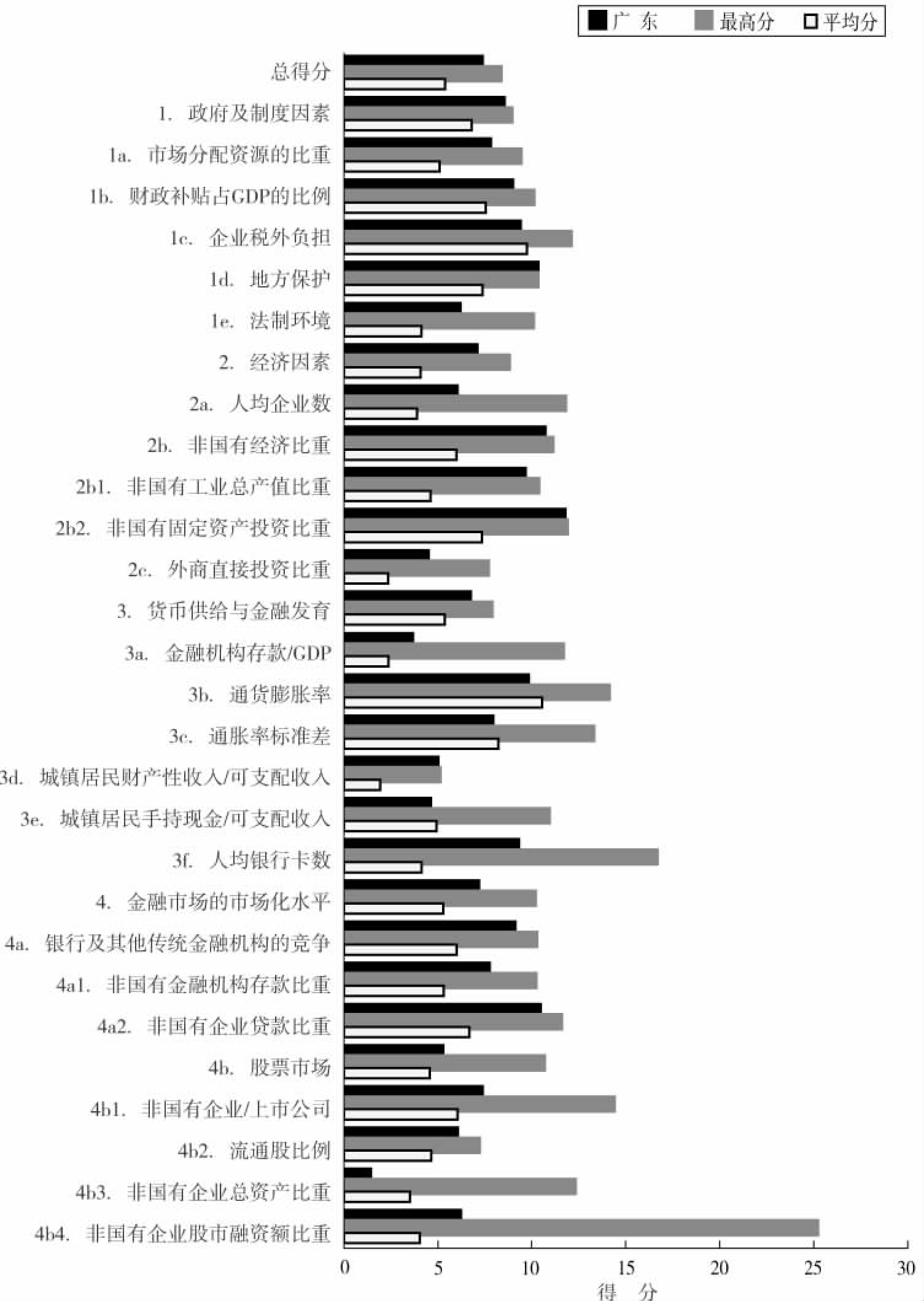

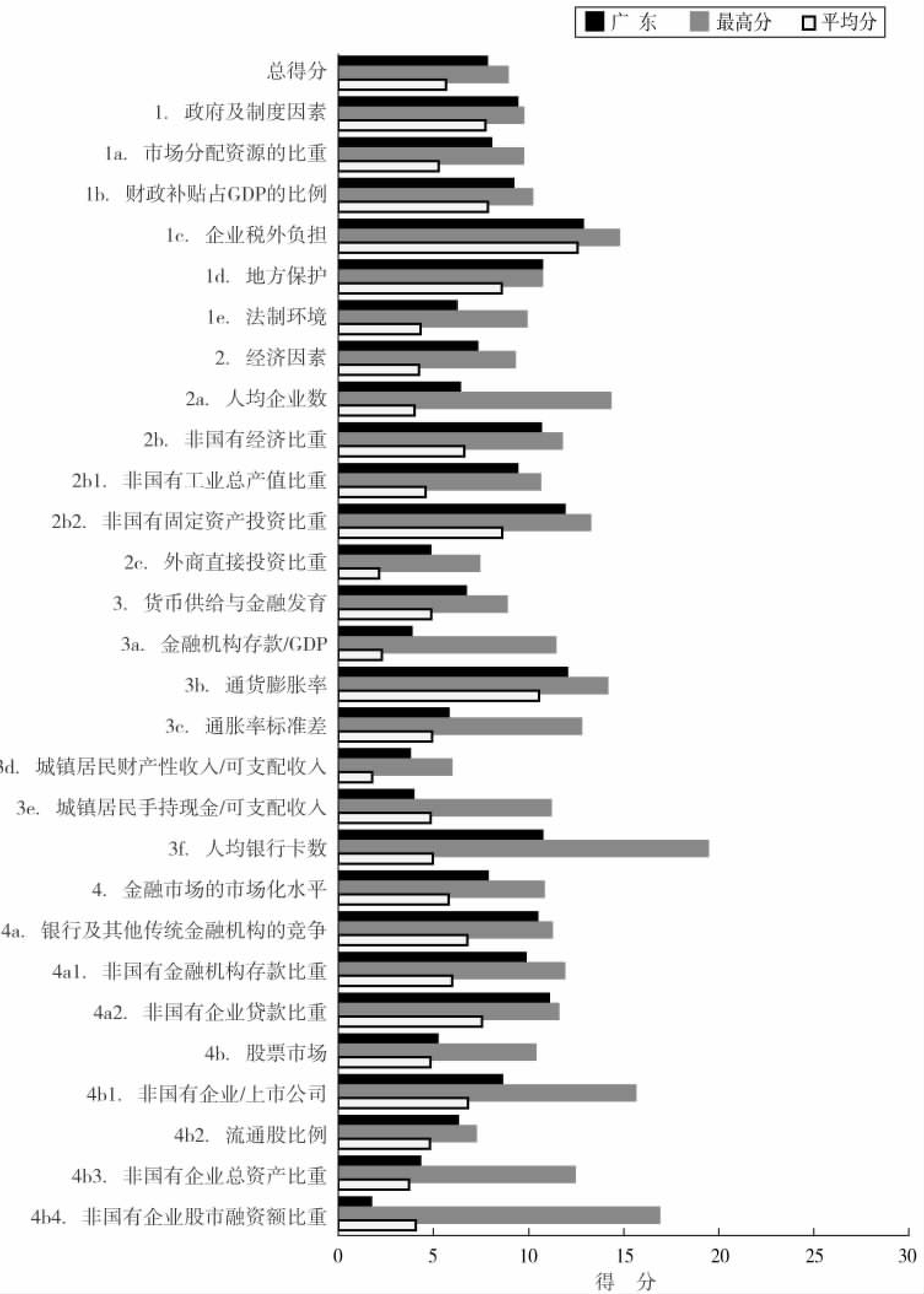

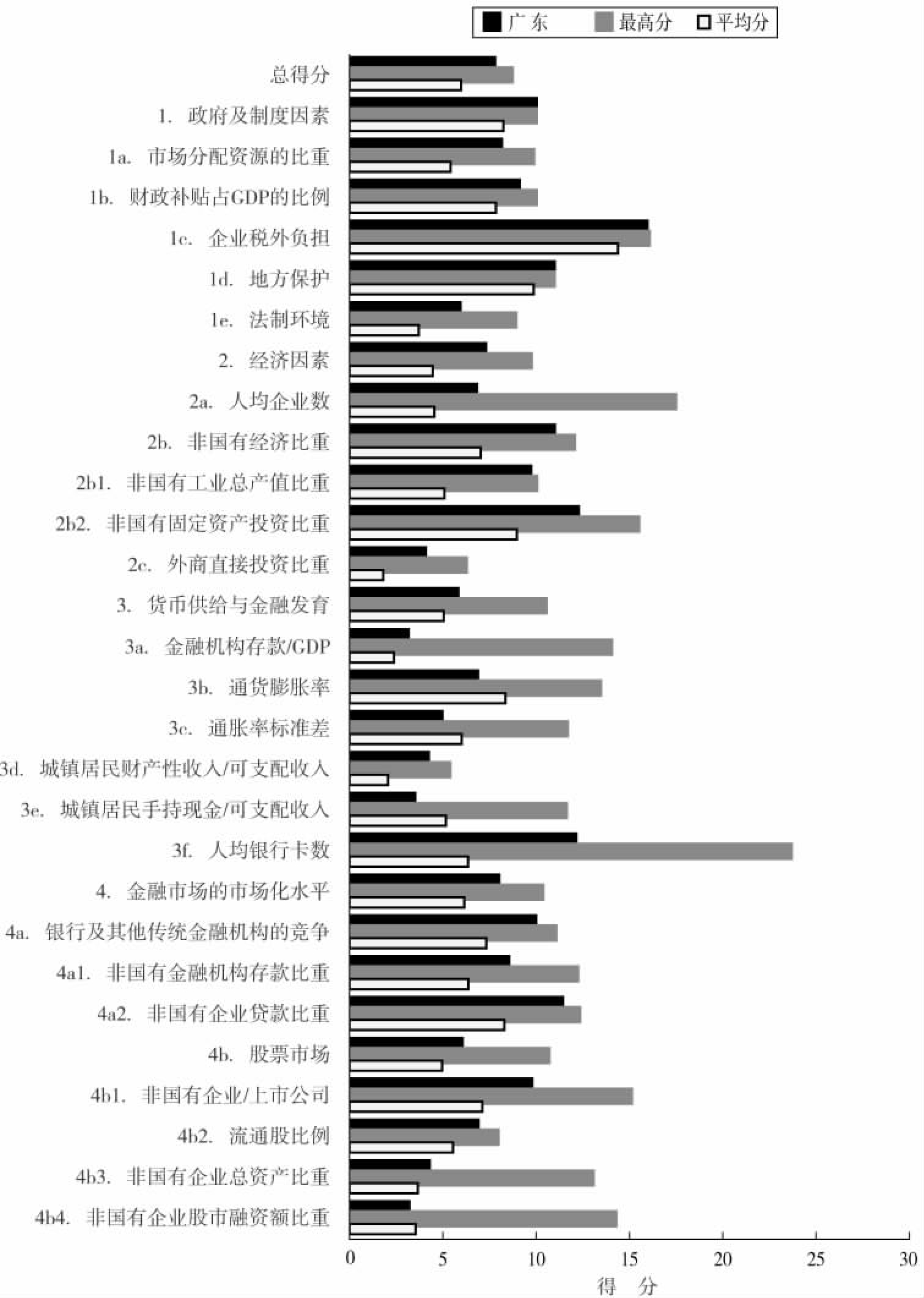

广东省企业资本自由化进展状况简评

几年来,广东省企业资本自由化全国排名有所下降,2001年时列全国第1位,之后降到第2位,2005年又降到第5位,处在浙江、北京、江苏、上海之后,当然,总体来说仍然处在全国前列。2005年总体得分7.67,与2004年的7.66相比基本没有变化。

下面看广东省各方面指数的变化情况。

第一方面指数,“政府及制度因素”,广东省2005年全国排名从2004年的第5位上升到第1位;得分9.91,较2004年的9.25上升0.66,进步幅度很大。各分项中,“地方保护”一项排名继续保持全国第1位的位次。而“企业税外负担”排名由2004年的第17位上升至第2位,上升幅度很大;得分15.83,较2004年的12.71上升3.12。“企业税外负担”要好于浙江和江苏。另外,“政补贴占GDP的比重”一项,排名也很靠前,2005年为第6位,比同为经济发达省份江苏、浙江、北京、上海等地要好得多;该比重绝对数值2005年为0.36%,大大低于上海市的2.82%,仅相当于后者的1/8。这说明广东省政府对国有经济的扶持力度不大,政府对经济的干预较小,这是促进企业资本自由化的重要因素之一。

第二方面指数,“经济因素”,广东省该方面排名近年来有所下降,2001年排全国第1位,2005年排第6位,低于上海、北京、浙江、江苏等省市;该方面得分7.18,与2004年的7.15基本持平。各分项排名也都比较领先,与上海、浙江、江苏等地接近。其中,“非国有工业总产值比重”一项,仅次于江苏、浙江,列全国第3位,2005年绝对比重达82%,较2004年的79.51%有所上升,广东的非公有制经济仍然属全国最发达之列。

第三方面指数,“货币供给与金融发育”,2005年该方面广东省全国排名从2004年的第2位降至第9位,得分5.70,较2004年的6.55下降0.85,下降幅度较大。从各分项来看,这主要是由“通货膨胀率”和“通胀率标准差”两项排名大幅下降引起的,两者排名分别由2004年的第9位和第12位降至第25位和第23位。其他各分项,除“城镇居民手持现金/可支配收入”外,排名尚处在全国前列;后者2005年继续排在第23位,略好于浙江、江苏、上海等省市。总体来看,广东省的金融发展水平还是不错的,在全国处于上游水平。

第四方面指数,“金融市场的市场化水平”,广东省全国排名仍保持在前5位,2005年列第5位,低于江苏、浙江、海南、重庆;得分7.89,较2004年的7.70略有上升。各分项中,“非国有金融机构存款比重”排名仅次于上海、浙江,列第3位;“非国有企业贷款比重”排名仅次于浙江,列第2位。这都说明广东省的非公有制经济和非公有制金融发展水平在全国均属领先地位。股票市场方面也属全国上游水平,其中“流通股比例”一项排名比江苏、浙江要靠前。

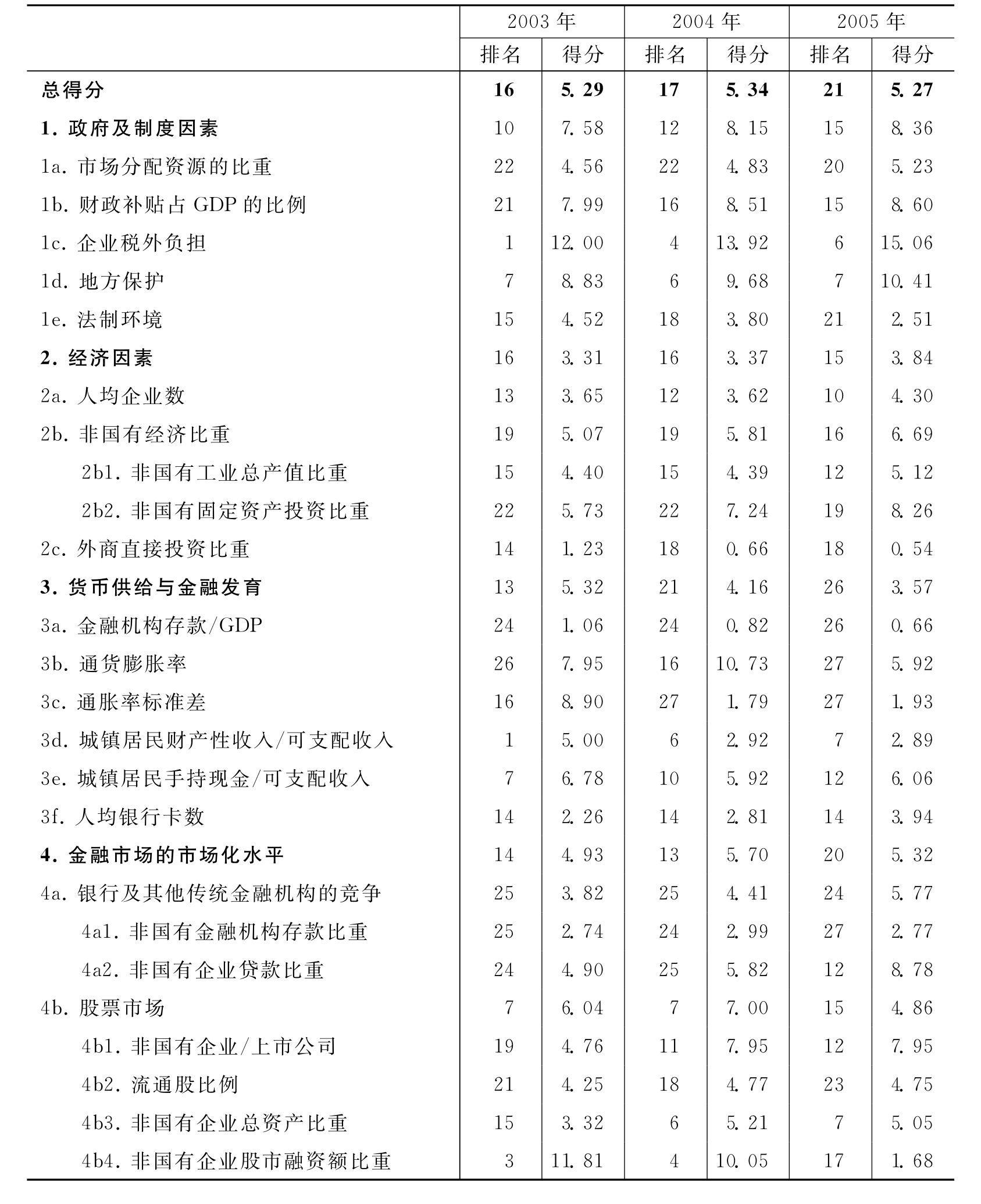

广西省企业资本自由化进展状况简评、排名及得分

表1-23 广西在企业资本自由化各方面、各指数的排名及得分

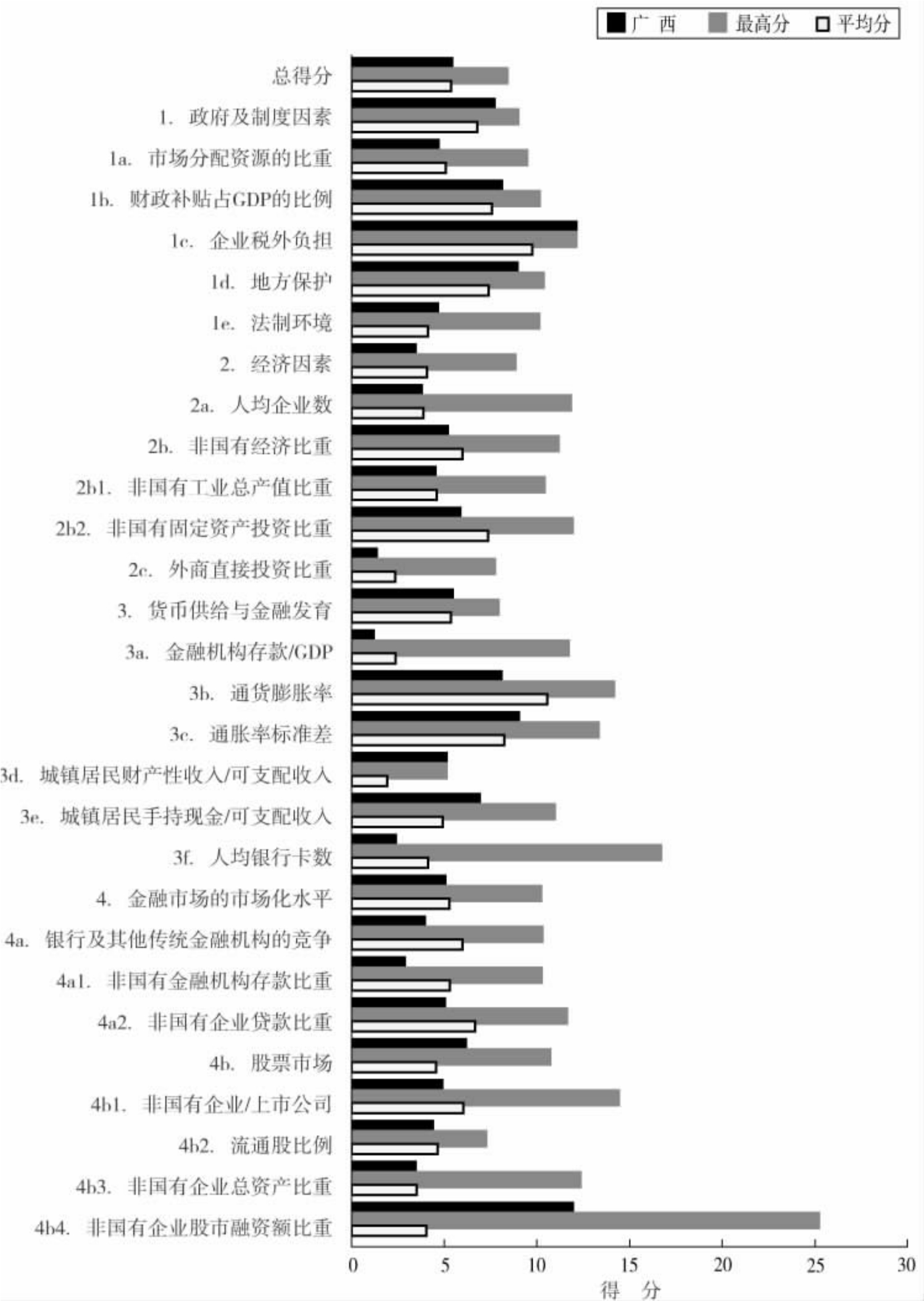

图1-92 2003年广西在企业资本自由化各方面、各指数与全国最高分及平均分的比较

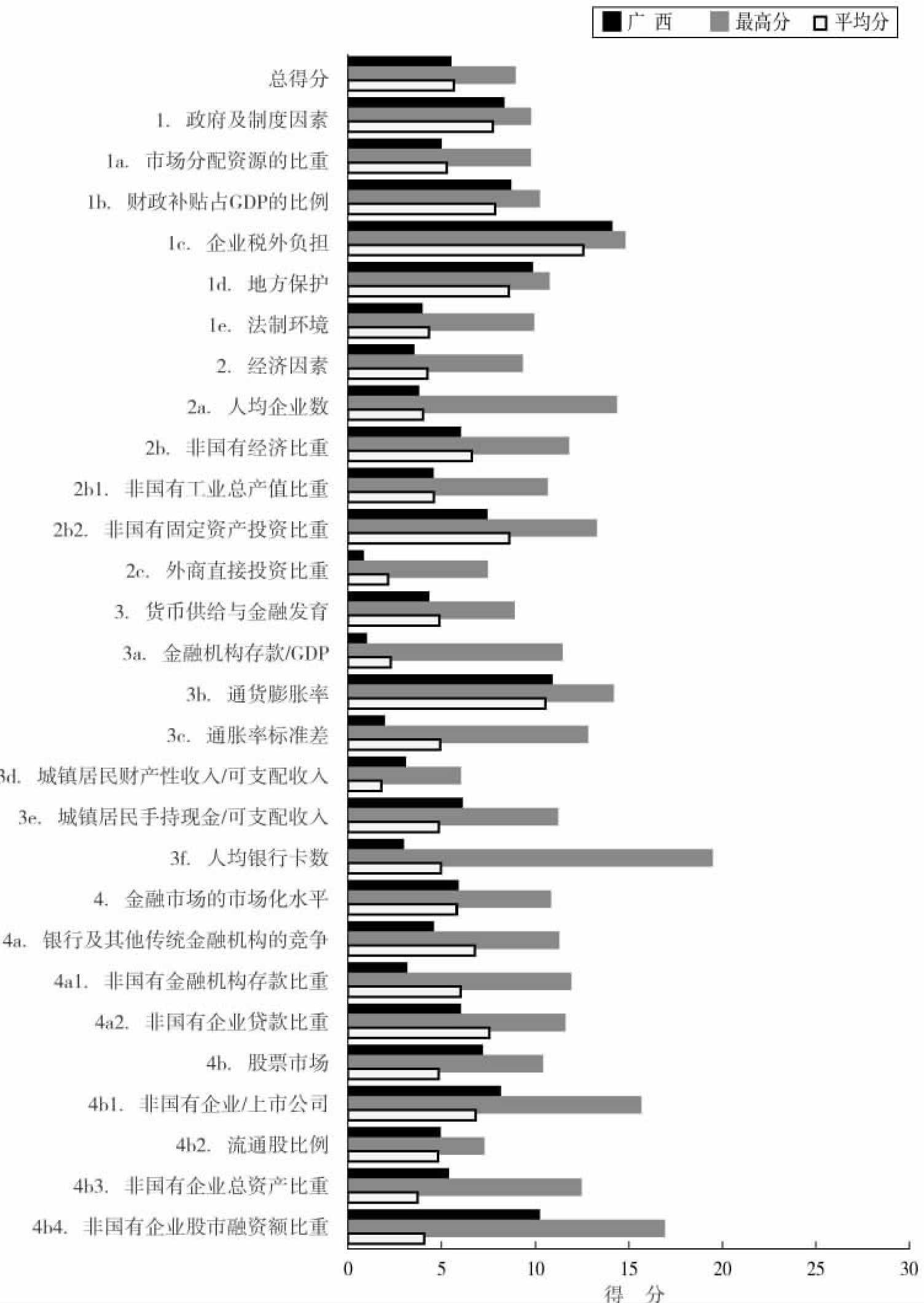

图1-93 2004年广西在企业资本自由化各方面、各指数与全国最高分及平均分的比较

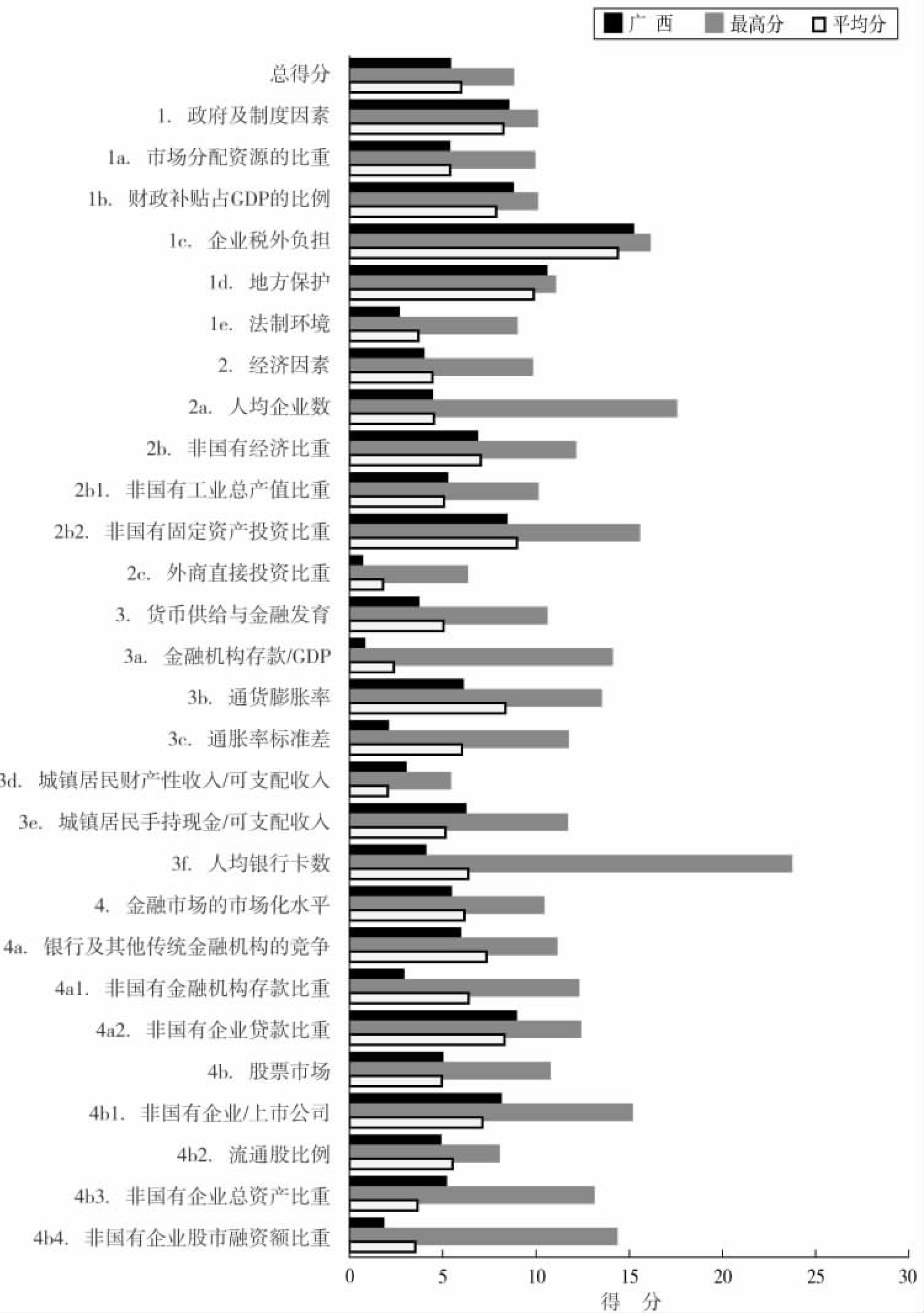

图1-94 2005年广西在企业资本自由化各方面、各指数与全国最高分及平均分的比较

广西省企业资本自由化进展状况简评

广西省2005年的总得分为5.27,比2001年增加了0.68分。2001年、2002年总体排名均为第13位,2003年和2004年分别为第16位和第17位,2005年进一步下滑到第21位,4年共下滑了8位,退步比较明显。从方面指数看,“金融市场的市场化水平”的位次有所提升,“政府及制度因素”和“货币供给与金融发育”都出现较大程度的下滑,前者下滑了10位,后者退步达23位。从具体指数看,在全国比较靠前的指数是“企业税外负担”;而“通货膨胀率”、“通胀率标准差”、“非国有金融机构存款比重”的排名均为全国倒数第4位。

第一方面指数,“政府及制度因素”,2005年的得分8.36,比2001年增加了1.08分;在全国的排名为第15位,与2001年的第5位相比,大幅下滑了10位,但仍高于贵州和云南。“企业税外负担”历来在全国排名前列,2005年虽然保持在全国第6位,但比2001年的第2位下滑了4位。2005年的“企业税外负担”为0.44%,仍是全国较低的省份。“法律保护”在全国的位次从第15位下滑到第21位,退步更为明显。“市场分配资源的比重”、“财政补贴占GDP的比例”、“地方保护”这三项指数在全国的位次都提升了1位。

第二方面指数,“经济因素”,2005年排名15位,排在湖南之后、重庆之前。从分项指数看,除了“外商直接投资比重”的位次下滑外,其他指数的位次均有所进步。“外商直接投资比重”从2001年的16.85%下降到2005年的7.26%,位次从第15位退到第18位,这说明其对外资的吸引力相对下降。“人均企业数”在全国从第15位进步到第10位,进步较大。“非国有工业总产值比重”和“非国有固定资产投资比重”比2001年都进步了1个位次,分别处于全国第12位和第19位。

第三方面指数,“货币供给与金融发育”,2005年全国排在第26位,与2001年排第3位形成强烈的对比。其中位次下降最多的分项指数是“通胀率标准差”,从第7位下降到第27位,仅在湖北、云南、河南之前。另外,“金融机构存款/GDP”和“通货膨胀率”的位次也处于全国后列,分别居第26位和第27位。排名较靠前的指数“城镇居民财产性收入/可支配收入”也从全国第2位降为第7位。这个方面指数下唯一出现排名上升的是“人均银行卡数”,从2001年的0.16张/人上升到0.39,增幅较大,排名也相应从第17位上升到第14位。

第四方面指数,“金融市场的市场化水平”,2005年的得分为5.32,比2001年增加了2.39,增幅较大;排全国第20位,相对于2001年上升了3个位次。其中“非国有企业总资产比重”、“非国有企业贷款比重”和“非国有企业/上市公司”的排名都出现较大程度的上升。“非国有企业总资产比重”在全国的排名第7位,是广西排名较靠前的指数。“非国有企业股市融资额比重”排名退步明显,从第13位退到第17位。

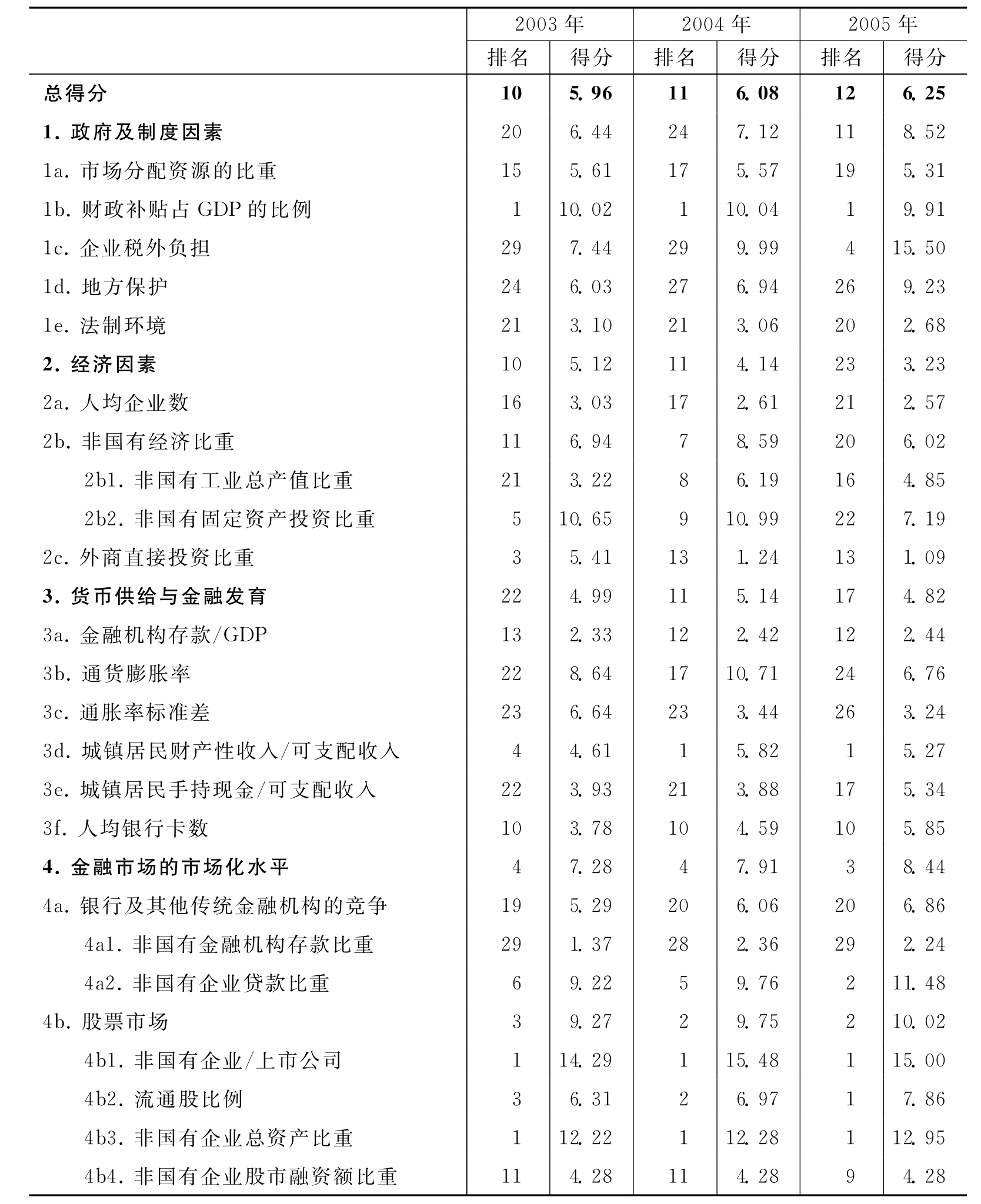

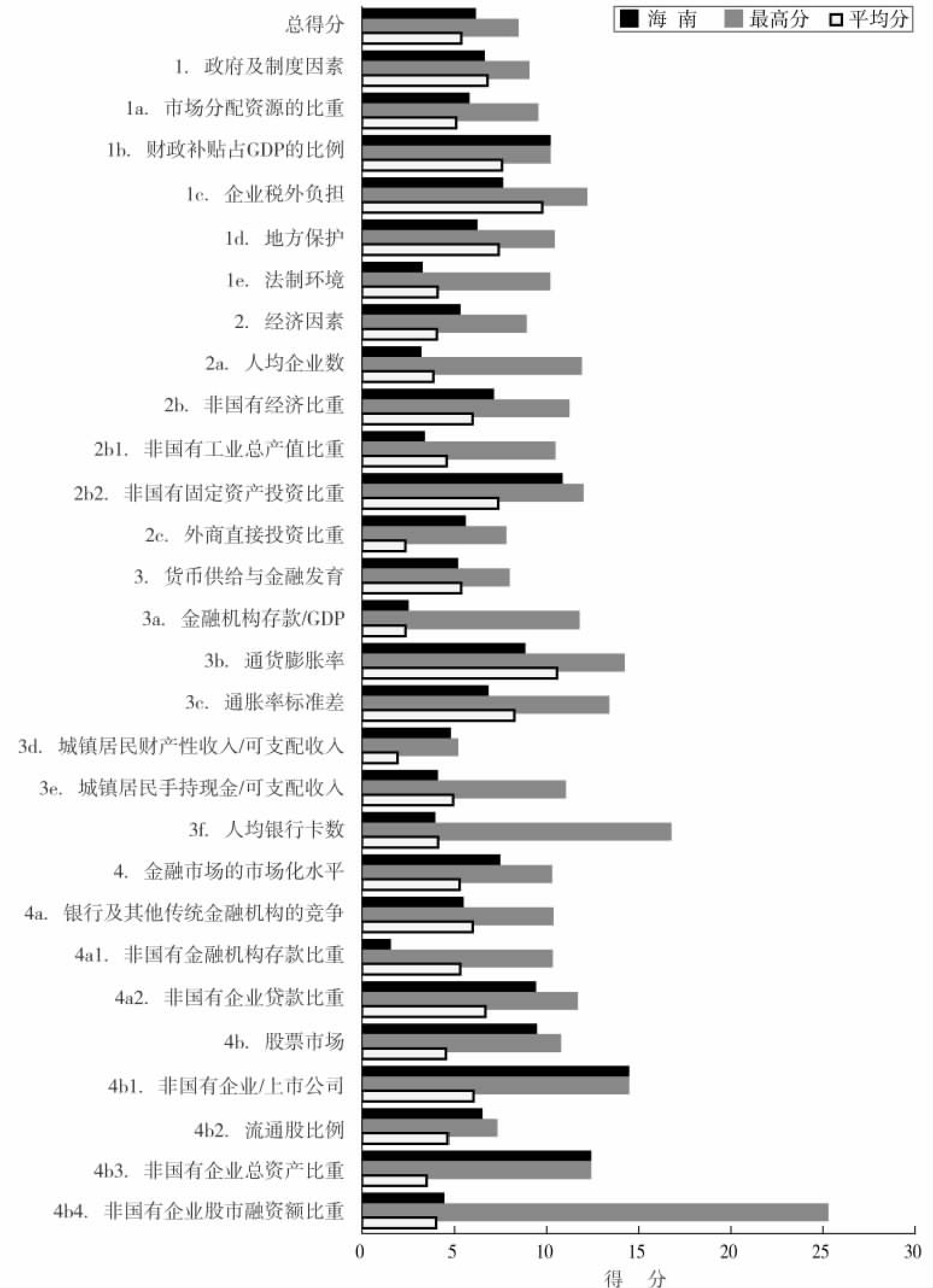

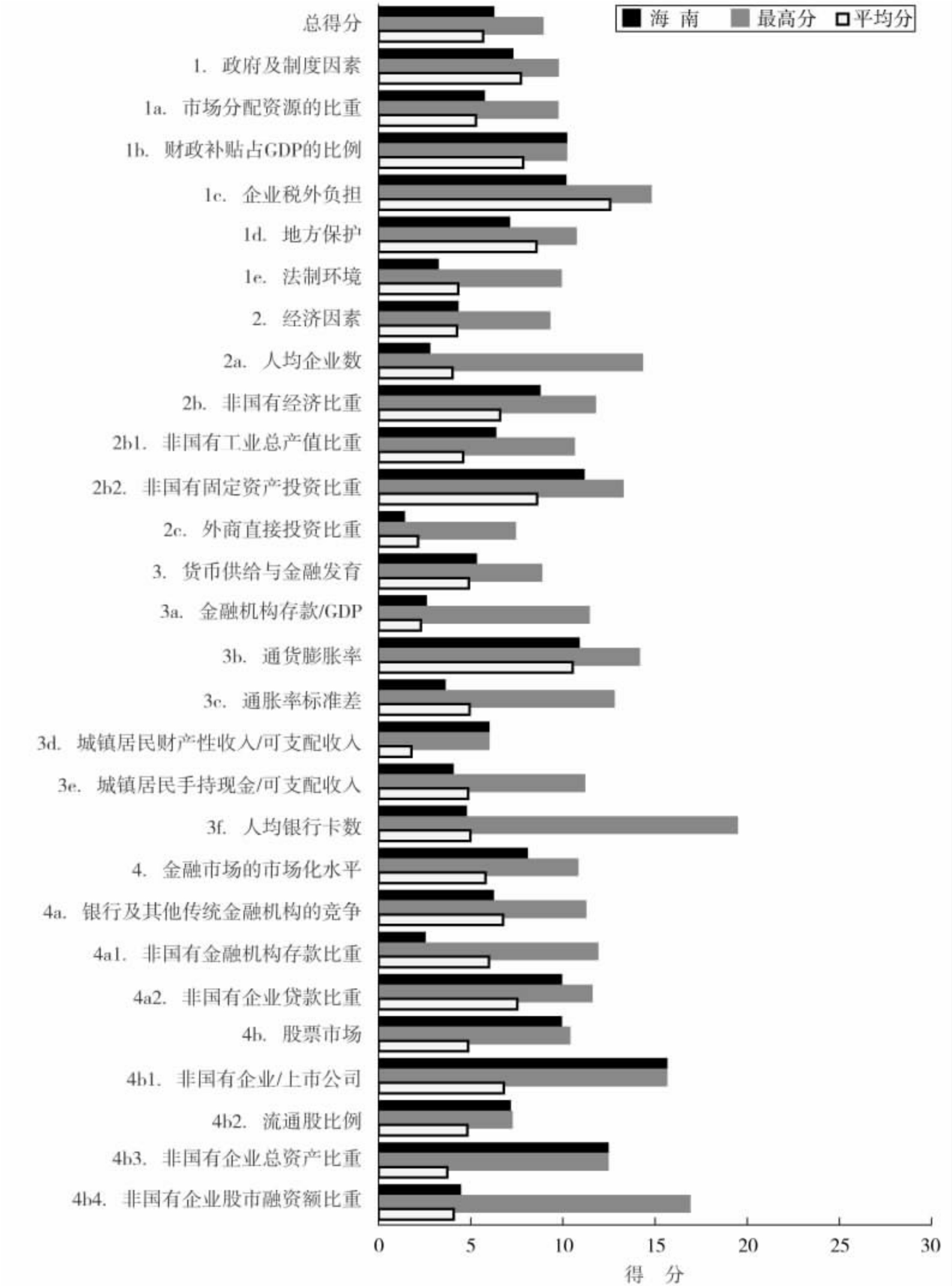

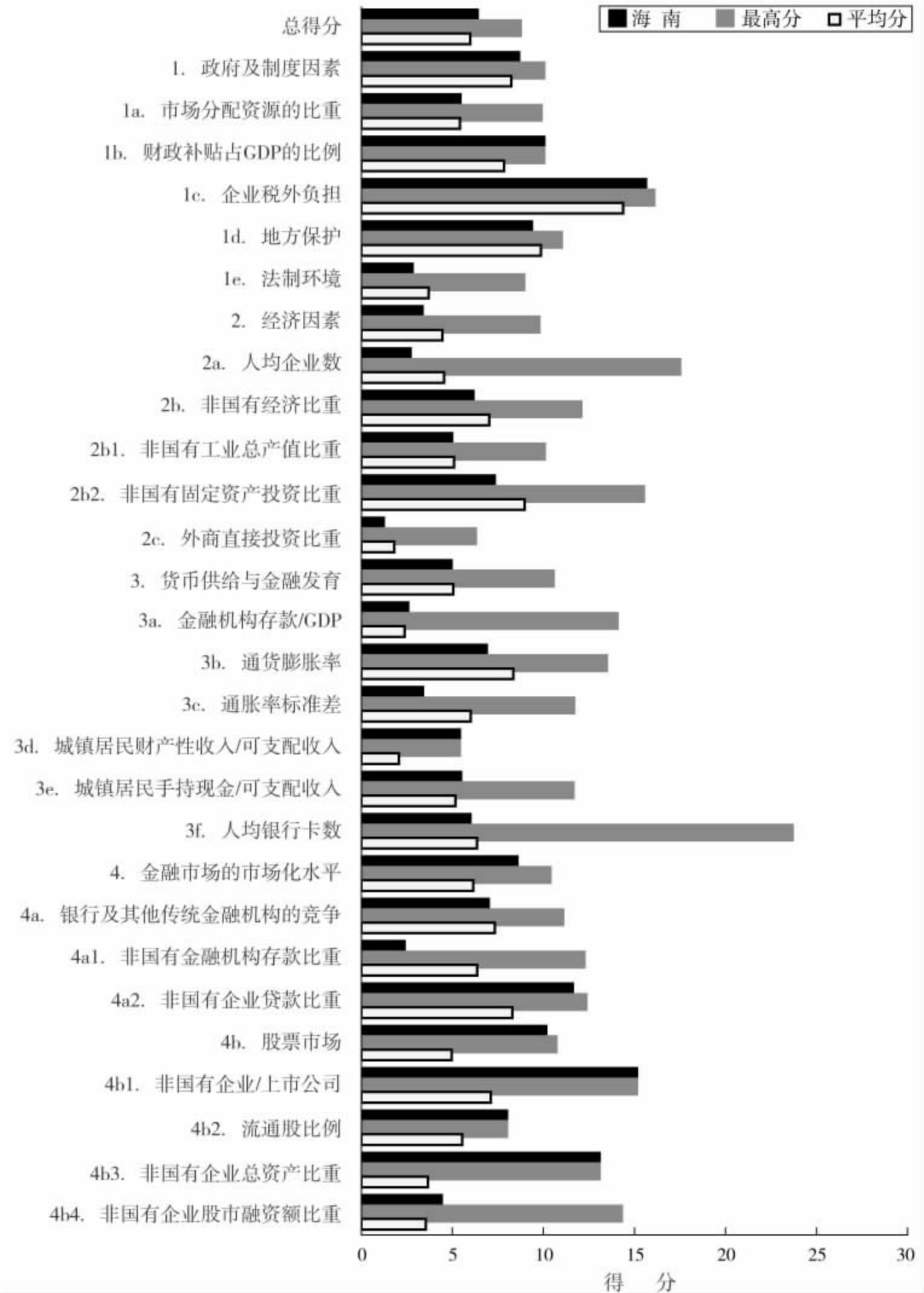

海南省企业资本自由化进展状况简评、排名及得分

表1-24 海南在企业资本自由化各方面、各指数的排名及得分

图1-95 2003年海南在企业资本自由化各方面、各指数与全国最高分及平均分的比较

图1-96 2004年海南在企业资本自由化各方面、各指数与全国最高分及平均分的比较

图1-97 2005年海南在企业资本自由化各方面、各指数与全国最高分及平均分的比较

海南省企业资本自由化进展状况简评

海南2005年的总体得分为6.25,比2001年增加了0.71分;从排名看,2001年排第5位,2002年下滑到第9位,然后连续3年每年下滑1个位次,2005年全国第12位,4年累计下滑7位。从方面指数看,“金融市场的市场化水平”在全国处于前列,列浙江、江苏之后,处于第3位;“经济因素”退步较大,下滑了15位,全国第23位。从分项指数看,“财政补贴占GDP的比例”、“城镇居民财产性收入/可支配收入”、“非国有企业/上市公司”、“流通股比例”、“非国有企业总资产比重”等5项指数均处于全国第1位。比较靠后的指数有:“非国有金融机构存款比重”,排全国第29位;“通胀率标准差”和“地方保护”,排全国第26位。

第一方面指,“数政府及制度因素”,2005年得分8.52,比2001年增加了1.52分;全国排名第11位,相对2001年下降了2名,远远落后于相邻的广东。“财政补贴占GDP的比例”全国排名第1位。“财政补贴占GDP的比例”2001年为0.12%,2005年为0.14%。该比例较低与海南省的工业不发达有关。“地方保护”全国排第26位,下降了8位;2005年,“地方保护”的得分为0.033,在沿海省市中比值是最大的。出现积极变化的是“企业税外负担”,从2001年的第5位上升到2005年的第4位。

第二方面指数,“经济因素”,这是海南位次下降最为明显的方面指数,4年共下降了15个位次。除了“非国有工业总产值比重”的位次从第18位上升到第16位外,其他分项指数的排名均出现不同程度的下滑。其中“非国有固定资产投资比重”从2001年的56.80%下降到56.51%,是少有的比重出现下降的省份,位次也从第8位下滑到第22位。“外商直接投资额比重”也从全国第4位急剧下滑到第13位。2001年,外商投资额占GDP的比重为83.61%,到2005年只剩下13.33%,说明海南对外资的相对吸引力下降较大。

第三方面指数,“货币供给与金融发育”,是海南唯一出现位次上升的方面指数,排名从2001年的第18位微升至2005年的第17位。“城镇居民财产性收入/可支配收入”上升最明显,2001年为1.70%,2005年为3.29%,排名从第15位猛升到全国第1位。“城镇居民手持现金/可支配收入”也从第21位升到第17位。“金融机构存款/GDP”、“通货膨胀率”、“通胀率标准差”的位次都出现了下滑。其中“通胀率标准差”下降了15位,排全国第26位,仅在湖北、云南、河南、广西之前。“人均银行卡数”继续保持在第10位,位次没有变化。

第四方面指数,“金融市场的市场化水平”,海南保持了它排全国第3位的位置,位次没有发生变化,位列浙江、江苏之后。其中的分项指数出现极大的分化。“非国有企业/上市公司”、“流通股比例”、“非国有企业总资产比重”均在全国排在第1位,但“非国有金融机构存款比重”的排名仅在青海之前,为全国第29位。“非国有企业贷款比重”从2001年的58.37%上升到2005年的80.82%,位次也从第7位上升到第2位。这个方面指数的领先很大程度上与海南国有经济的基础薄弱有关。

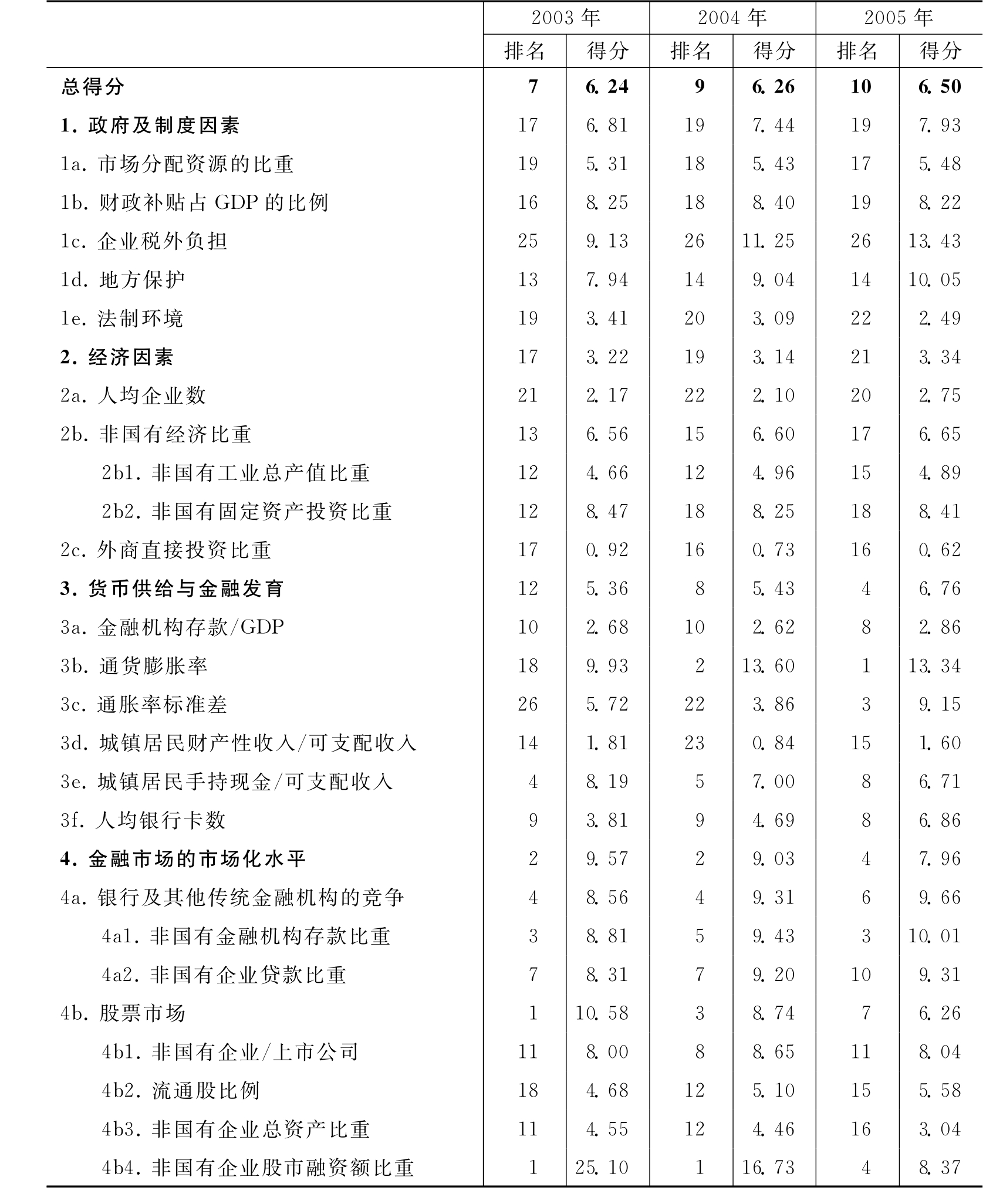

重庆市企业资本自由化进展状况简评、排名及得分

表1-25 重庆在企业资本自由化各方面、各指数的排名及得分

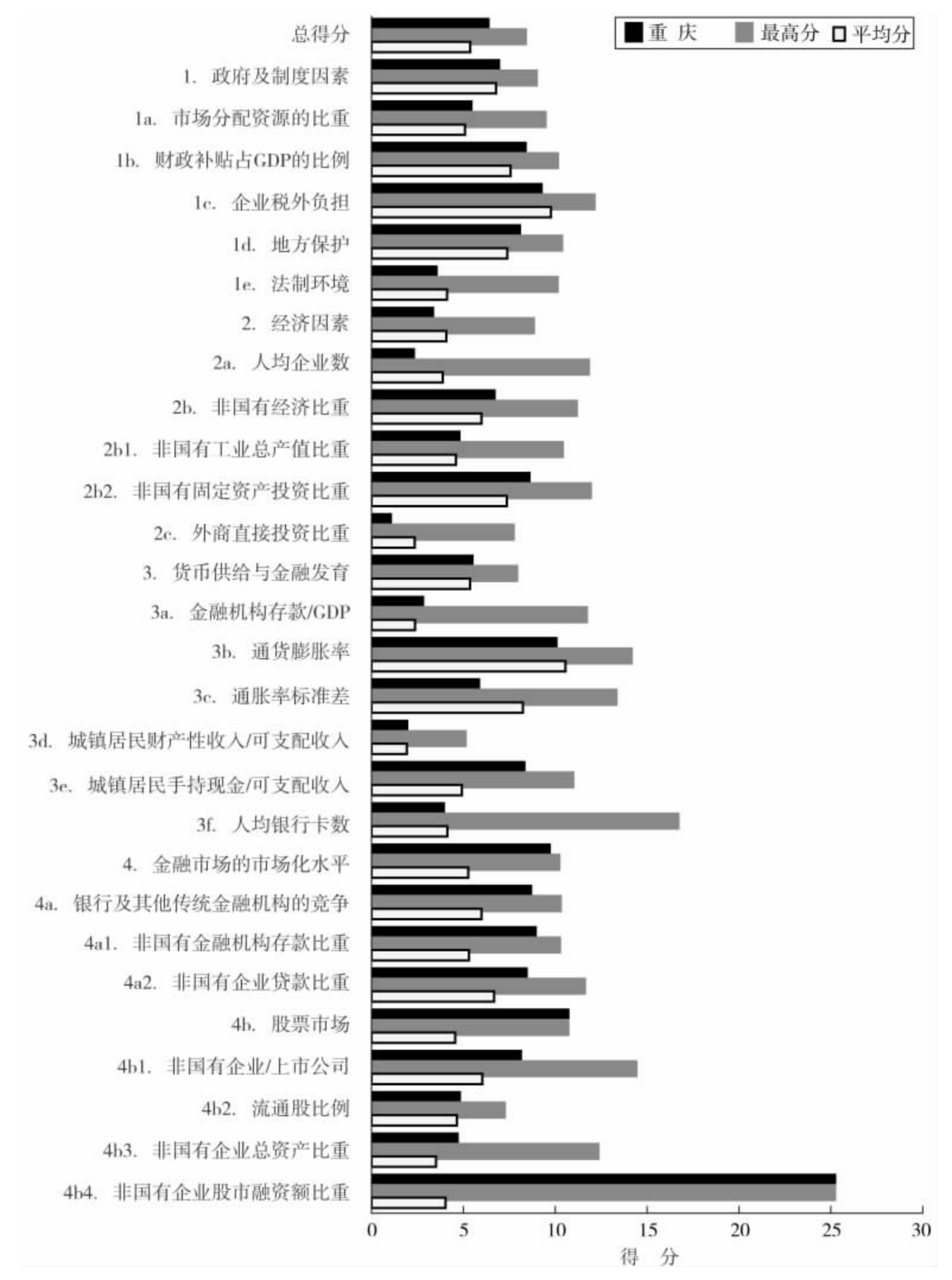

图1-98 2003年重庆在企业资本自由化各方面、各指数与全国最高分及平均分的比较

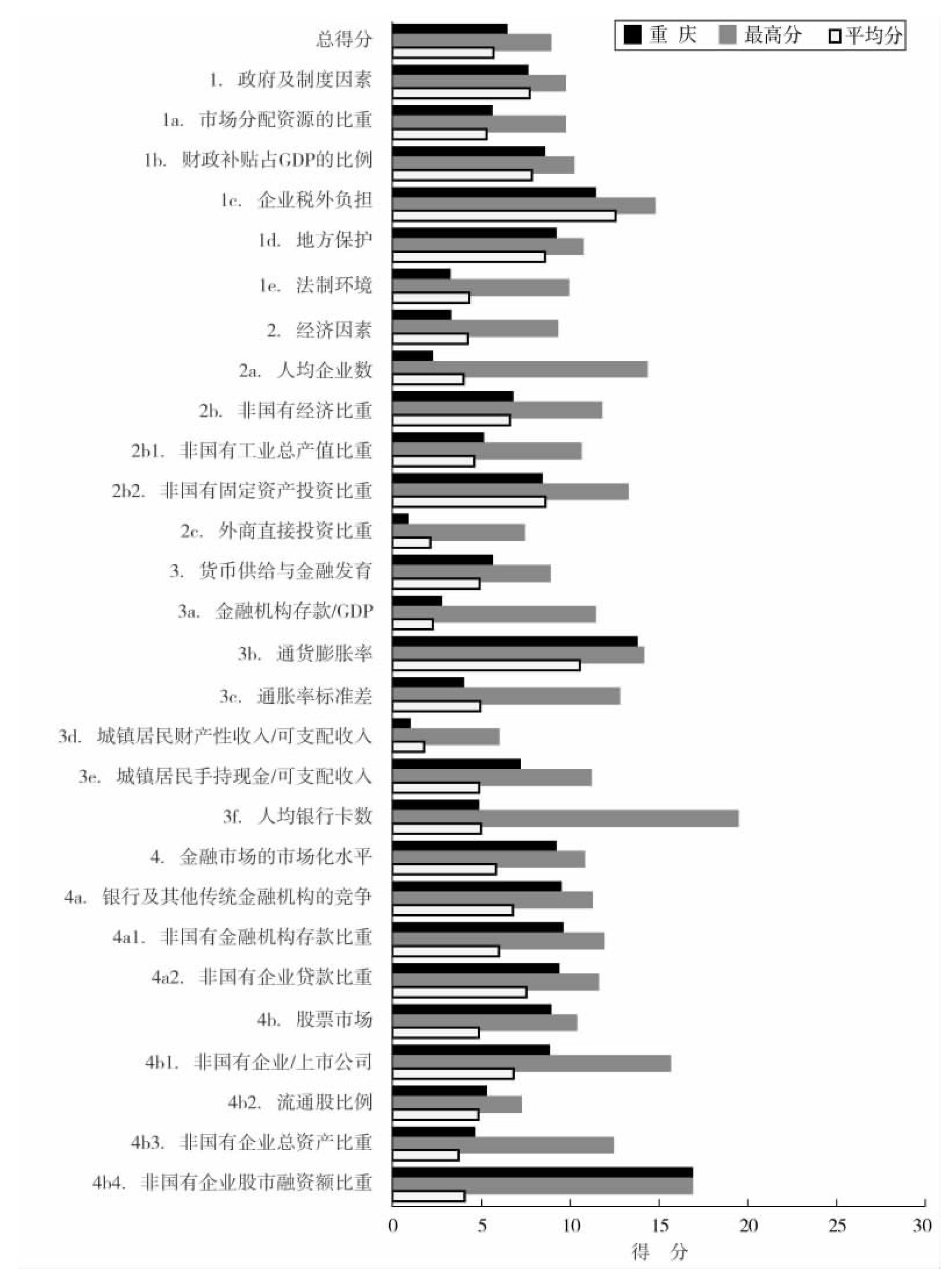

图1-99 2004年重庆在企业资本自由化各方面、各指数与全国最高分及平均分的比较

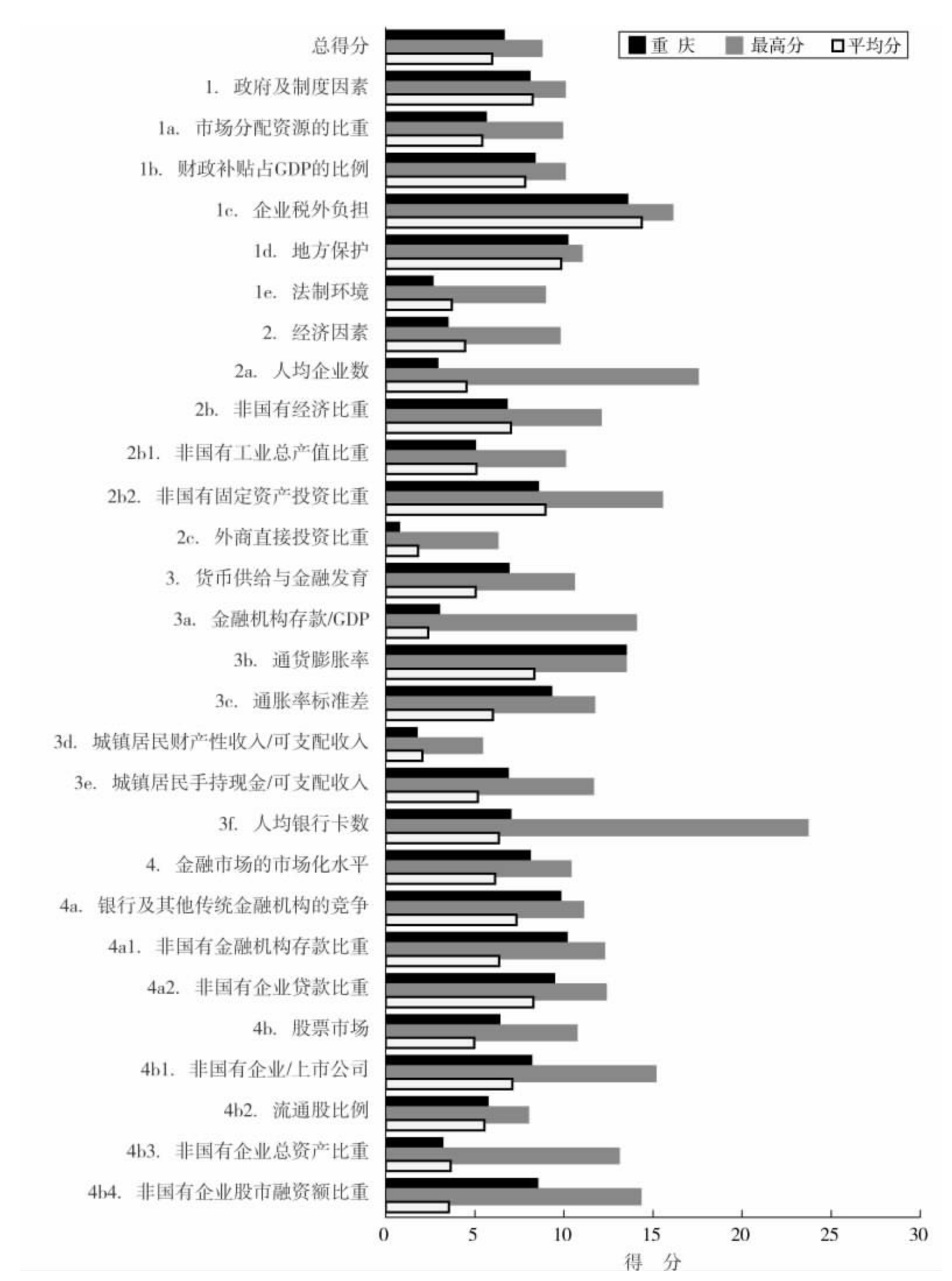

图1-100 2005年重庆在企业资本自由化各方面、各指数与全国最高分及平均分的比较

重庆市企业资本自由化进展状况简评

重庆2005年的总得分为6.50,比2001年增加了2.08分。从总体排名看,2001年排第14位,2002年、2003年分别上升到第11位和第7位;2004年、2005年出现下滑,分别列全国第9位和第10位,4年累计上升了4位。重庆四个方面指数的排名出现较大的分化:“货币供给与金融发育”和“金融市场的市场化水平”的排名比较靠前,均在全国第4位,但是“政府及制度因素”和“经济因素”均在第20位左右。在分项指数方面,“通货膨胀率”、“通胀率标准差”和“非国有金融机构存款比重”在全国的位次都进入前3位。“企业税外负担”在全国位置靠后。

第一方面指数,“政府及制度因素”,重庆2005年的得分为7.93,比2001年增加1.24分,增幅相对较小,故其在全国的位置从第12位降到第19位,位次下降较为显著。“企业税外负担”的位次从全国前10位以内下降了17位,2005年排在第26位。2001年,“企业税外负担”为2.23%,到2005年为0.83%,虽然有下降,但相对其他省市而言幅度较小。“财政补贴占GDP的比例”2001年为0.57%,到2005年为0.55%,基本没有减少,而其他省份的降幅远甚于它,所以该项指数的位次从2001年的第8位猛降到2005年的第19位。“地方保护”是该方面指数中唯一位次出现上升的分项指数,2005年居第15位,比2001年上升了1位。

第二方面指数,“经济因素”,得分3.34,低于四川,高于贵州;全国排名第21位,下降了1个位次。各分项指数的排名均在第15位之后。“非国有固定资产投资比重”2001年为55.15%,到2005年为60.33%,降幅较小,导致其在全国的排名从第10位降到第18位。“人均企业数”的排名出现上升,从2001年的第24位升到2005年第20位。

第三方面指数,“货币供给与金融发育”,2005年的得分为6.76,比2001年增加了4.07分,增幅非常大;这使得其位次从第28位飙升到全国第4位,在北京、上海、天津之后。“通货膨胀率”从2001年的3.01%下降到0.15%,降幅是全国最大的,其排名亦从全国倒数第1位升至第1位。“通胀率标准差”也从第30位升到全国第3位,列北京、上海之后。“金融机构存款/GDP”也从全国第14位升到第8位。在所有分项指数中,除了“城镇居民财产性收入/可支配收入”排第15位外,其他的都在全国前10位以内。位次出现较大下降的是“城镇居民手持现金/可支配收入”,从第3位降为第8位。

第四方面指数,“金融市场的市场化水平”,重庆的得分为7.96,比2001年增加了2.27分,位次也从第6位升到第4位,在浙江、江苏、海南之后。各分项指数的位次变动都不大。“非国有金融机构存款比重”和“非国有企业股市融资额比重”历来都在全国保持前列,2005年的排名分别是第3位和第4位。位次下降较大的是“非国有企业总资产比重”,4年下降了3位,从第13位降到2005年的第16位。“非国有企业/上市公司”从第14位升到第11位。

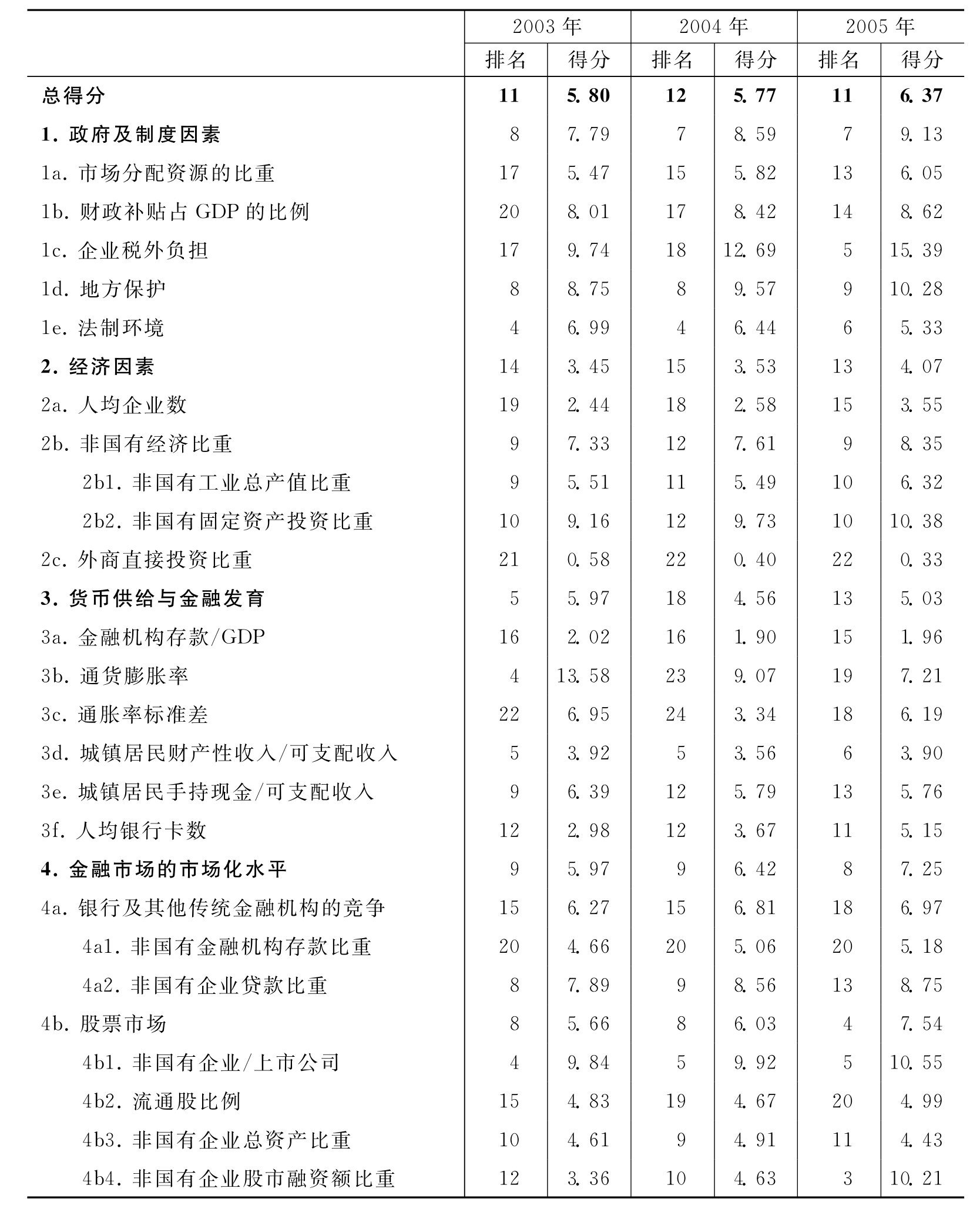

四川省企业资本自由化进展状况简评、排名及得分

表1-26 四川在企业资本自由化各方面、各指数的排名及得分

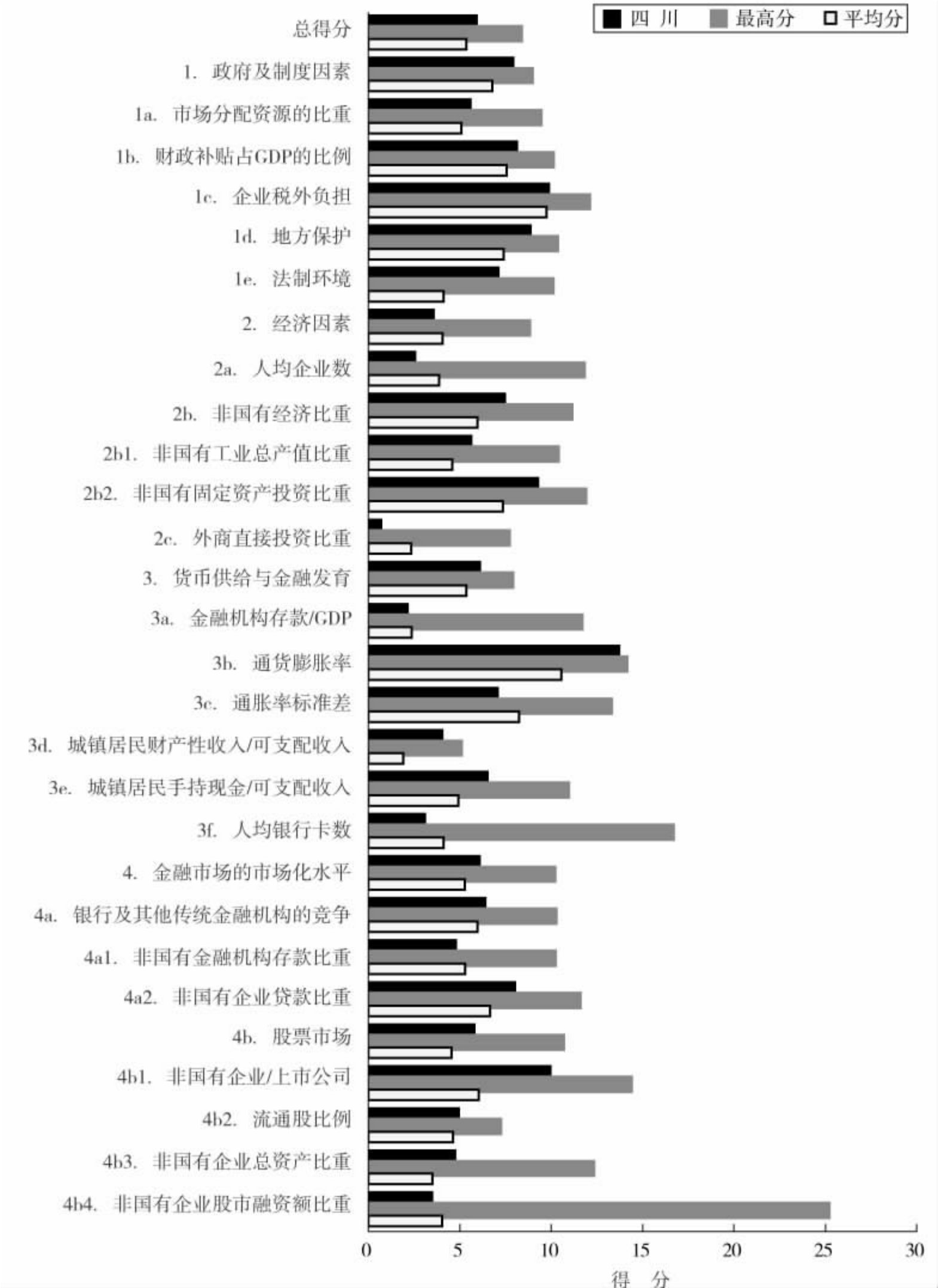

图1-101 2003年四川在企业资本自由化各方面、各指数与全国最高分及平均分的比较

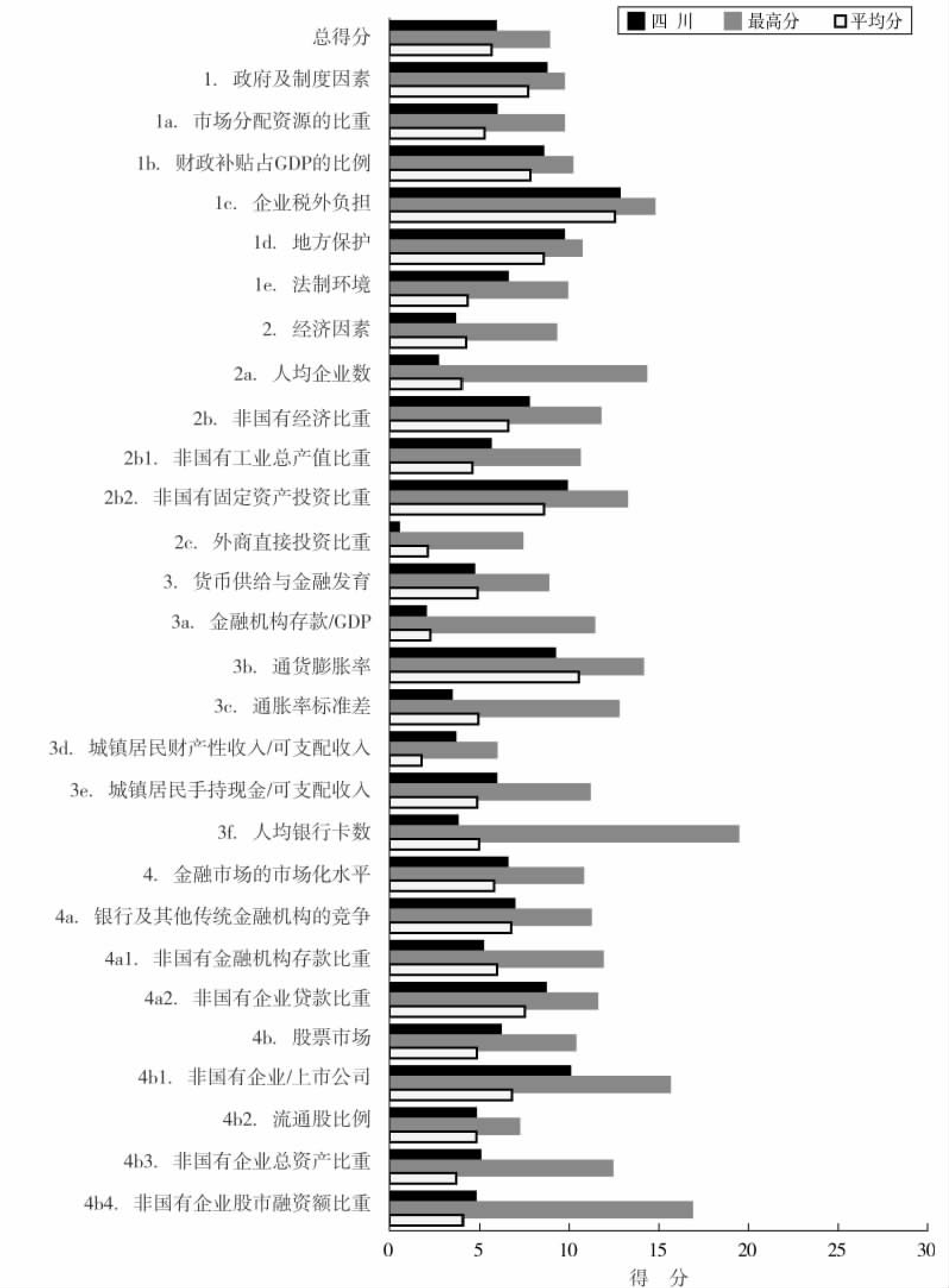

图1-102 2004年四川在企业资本自由化各方面、各指数与全国最高分及平均分的比较

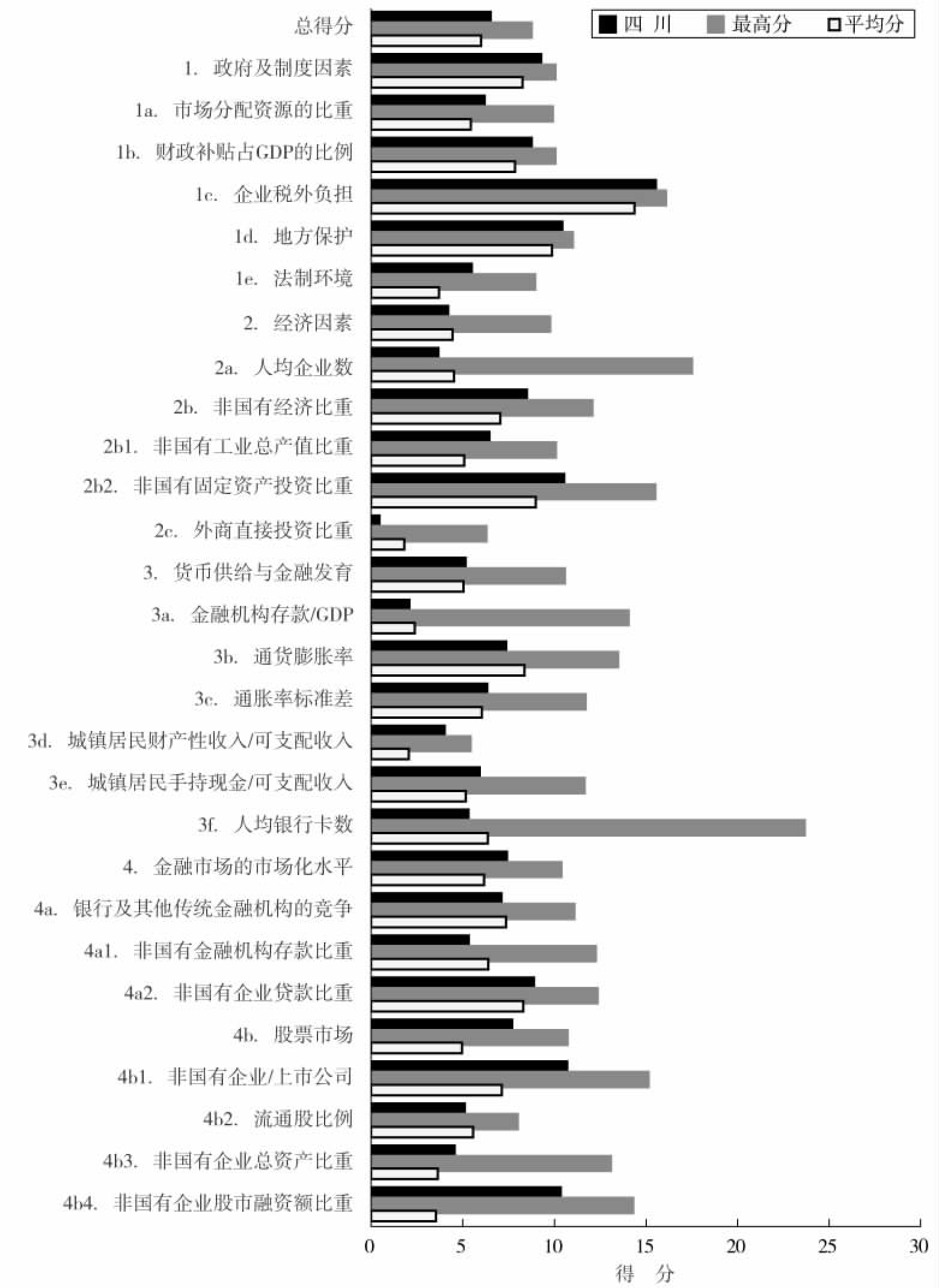

图1-103 2005年四川在企业资本自由化各方面、各指数与全国最高分及平均分的比较

四川省企业资本自由化进展状况简评

四川2005年的总体得分为6.37,比2001年增加了1.65分。2001~2005年的4年间,总体排名一直在第10~12名之间徘徊,2005年全国排名第11位,比2001年下降了1位。4个方面指数的排名比较均衡,“政府及制度因素”、“金融市场的市场化水平”分别排在第7位和第8位,“经济因素”和“货币供给与金融发育”都为第13位。排名在全国前5位的指数有“企业税外负担”、“非国有企业/上市公司”和“非国有企业股市融资额比重”。比较靠后的指数是“非国有金融机构存款比重”、“流通股比例”,均排在全国第20位。

第一方面指数,“政府及制度因素”,2005年得分9.13,比2001年增加了2.06分,排名全国第7位,与2001年没有变化。除了“法律保护”的位次从第4位降到第6位外,其他4个分项指数的位次都出现不同程度的上升。“企业税外负担”从2001年的2.52%下降到2005年的0.36%,降幅非常明显;这使其位次从第14位升到第5位,进步颇为显著。“财政补贴占GDP的比例”从2001年的0.91%降为2005年的0.45%,位次也从第22位升到第14位。

第二方面指数,“经济因素”,2005年得分4.07,排名从2001年的第19位升到第13位,上升了6位。在其下的分项指数中,只有“外商直接投资比重”的得分出现减少,2005年的得分为0.33,比2001年下降了0.78分。这使其位次下降了4位,从第18位降为第22位,落后于重庆,但在云南之前。“人均企业数”2001年的值为0.015,到2005年升为0.021,上升幅度较大;这使其位次也从第22位升到第15位。“非国有固定资产投资额比重”2005年的值为66.45%,比重庆高,排名从2001年的第11位升到第10位。

第三方面指数,“货币供给与金融发育”,得分从2001年的4.10升到2005年的5.03,但排名从第12位降到第13位,在重庆之后,排名略有下滑。从各指数看,位次下降较快的是“通货膨胀率”,从第7位降到第19位。四川2001年的通货膨胀率为1.41%,2005年为1.47%,出现0.06%的增长,而相邻的重庆和贵州的通货膨胀率是下降的。“城镇居民手持现金/可支配收入”位次下降也较明显,从第7位降到第13位。位次上升较快的指数是“通胀率标准差”,从全国的第28位上升到第18位。

第四方面指数,“金融市场的市场化水平”,4年来得分增加了2.22分,2005年得分为7.25,在全国的位次从第9位升到第8位。上升较快的指数是“非国有企业/上市公司”从第13位升到第5位,其绝对比重2001年为17.24%,2005年达42.19%。下降较快的指数是“非国有企业贷款比重”,排名从第6位降到第13位,其绝对比重2005年为69.75%,2001年为59.51%。四川的“股票市场”指数全国排第4位,在浙江、海南、江苏之后。

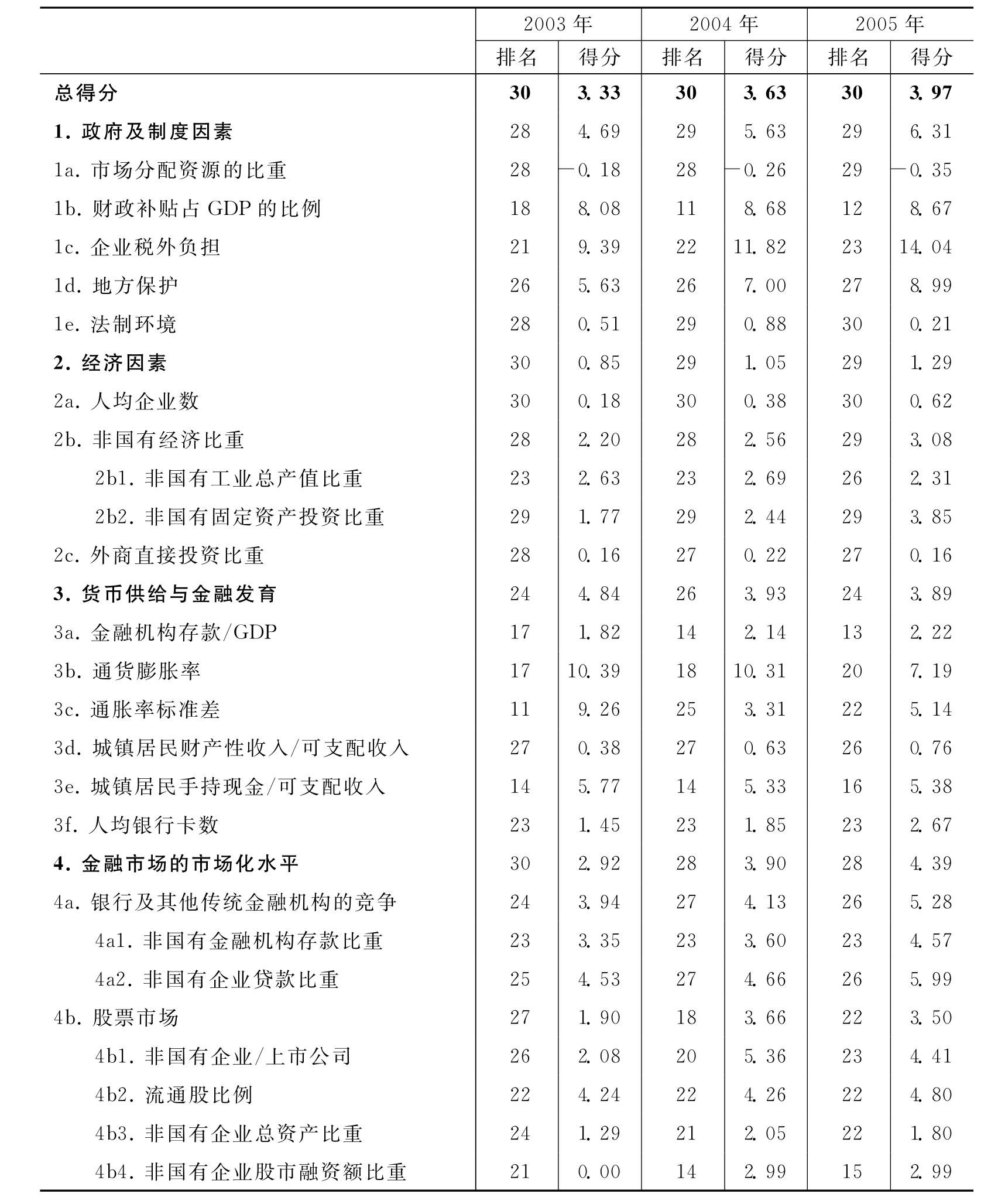

贵州省企业资本自由化进展状况简评、排名及得分

表1-27 贵州在企业资本自由化各方面、各指数的排名及得分

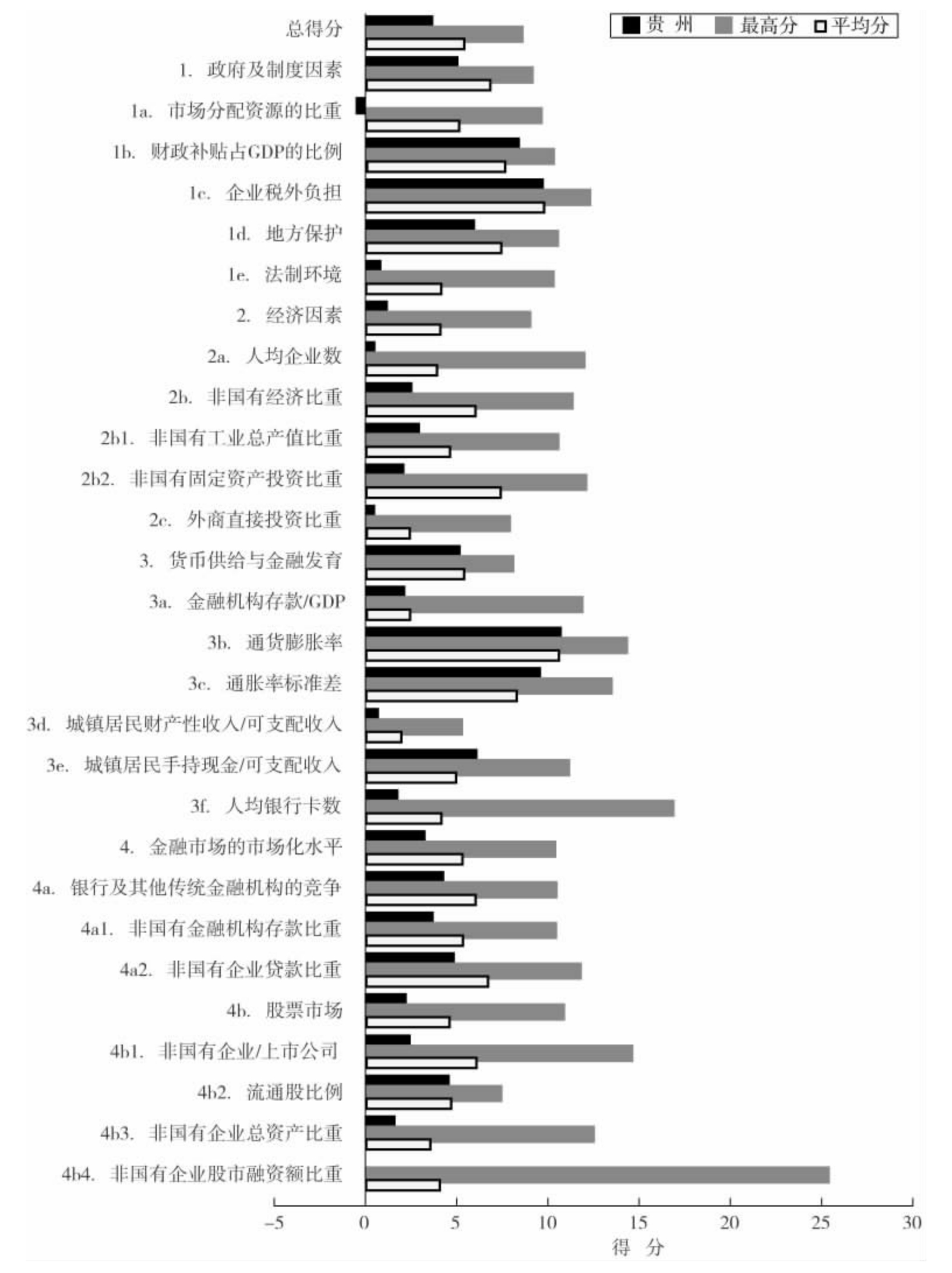

图1-104 2003年贵州在企业资本自由化各方面、各指数与全国最高分及平均分的比较

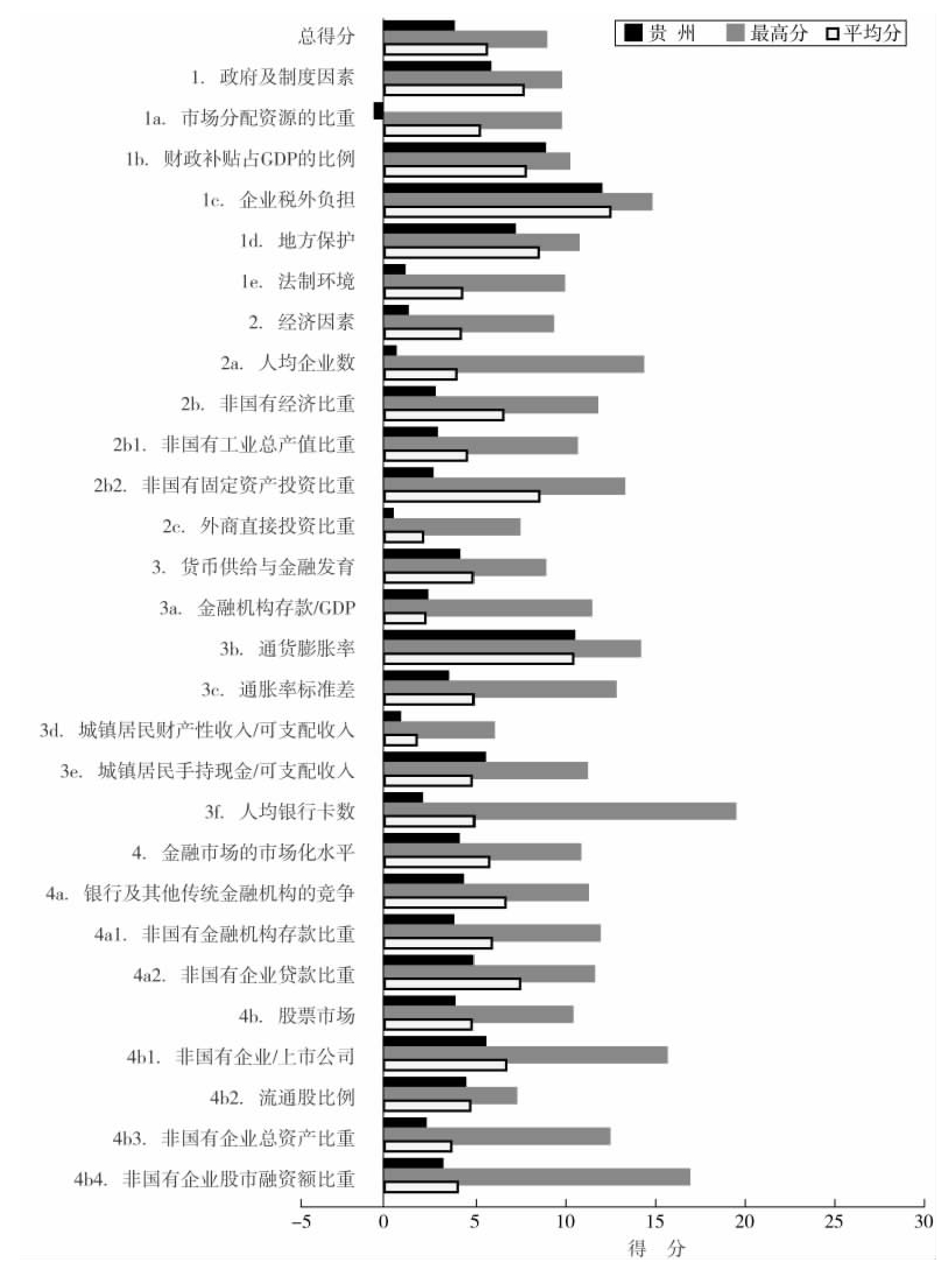

图1-105 2004年贵州在企业资本自由化各方面、各指数与全国最高分及平均分的比较

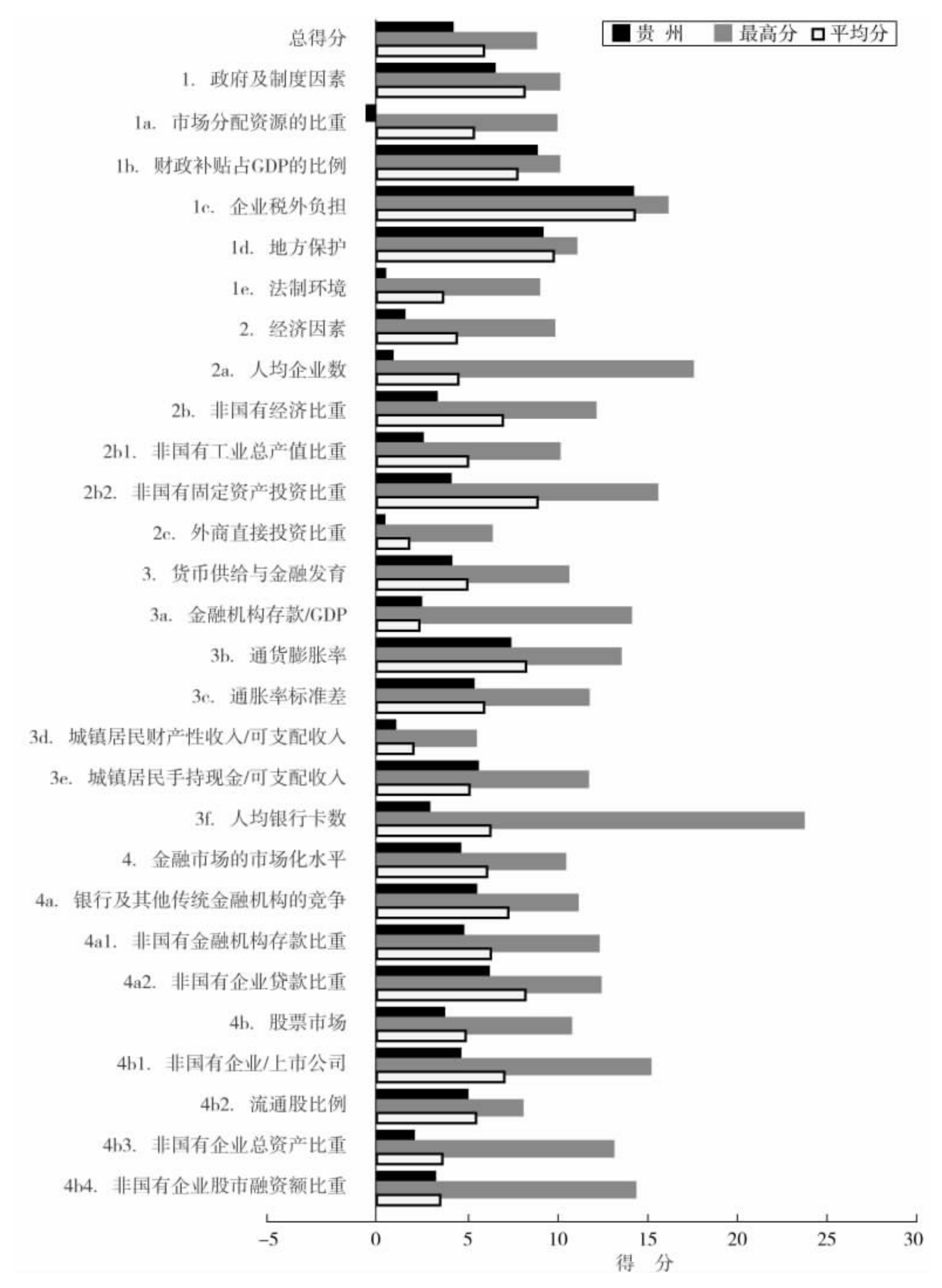

图1-106 2005年贵州在企业资本自由化各方面、各指数与全国最高分及平均分的比较

贵州省企业资本自由化进展状况简评

贵州2005年的总得分为3.97,比2001年增加了1.33分。从2001年起,贵州连续4年的排名均居全国末位。4个方面指数均处于全国后列。其中“政府及制度因素”和“经济因素”都排全国倒数第2位,“金融市场的市场化水平”排倒数第3位。从分项指数看,没有一个处于全国前10位。最靠前的指数是“财政补贴占GDP的比例”,排全国第12位。多项指数在全国极靠后的位置:“法律保护”、“人均企业数”排全国倒数第1位;“市场分配资源的比重”、“非国有固定资产投资比重”在全国排倒数第2位。

第一方面指数,“政府及制度因素”,2005年得分6.31,比2001年增加了1.34分,但排名从第26位下降到第29位,仅在青海之前。除了“财政补贴占GDP的比例”外,其他分项指数均在20位以外。相比于2001年,该方面指数下的所有分项指数2005年的位次都出现后退。其中“企业税外负担”位次的后退幅度最大,从第8位后退到第23位,退了15个位次。2001年“企业税外负担”为2.11%,到2005年指数值为0.69%,相对其他省份降幅较小。“法律保护”、“市场分配资源的比重”历来在全国排名靠后,2005年分别居第30位和第29位,都比2001年下降了2个位次。

第二方面指数,“经济因素”,得分从2001年的0.27升到2005年的1.29,位次也从第30位前进到第29位,高于甘肃。该方面指数下的所有分项指数在全国的排名均在26位以后。所有分项指数中,只有“非国有工业总产值比重”的位次出现下滑,从第24位降到第26位。“非国有固定资产投资比重”和“外商直接投资比重”在全国分别居第29位和第27位,说明贵州非国有经济及外商投资的比重都非常小。

第三方面指数,“货币供给与金融发育”,2005年位列全国第24位,比2001年上升了2个位次。排名列云南之后,广西之前。“通胀率标准差”和“城镇居民手持现金/可支配收入”两项指数的位次分别下滑了10位和11位,后者从2001年的5.70%上升到2005年的7.50%。“金融机构存款/GDP”和“通货膨胀率”的位次都上升了4位,2005年分别列第13位和第20位。

第四方面指数,“金融市场的市场化水平”,2005年得分4.39,增加了2.45分,但位次保持不变,仍处于全国第28位。位次上升较大的分项指数是“非国有企业股市融资额比重”,从第25位上升到第15位,从2001年的0上升到2005年的11.91%。该方面指数下属的其他分项指数在全国的排名均在20位以外。“非国有企业贷款比重”2005年为58.53%,比2001年的37.92%有较大程度的上升;其排名也从第28位上升了2位,在吉林、黑龙江、甘肃、北京之前。

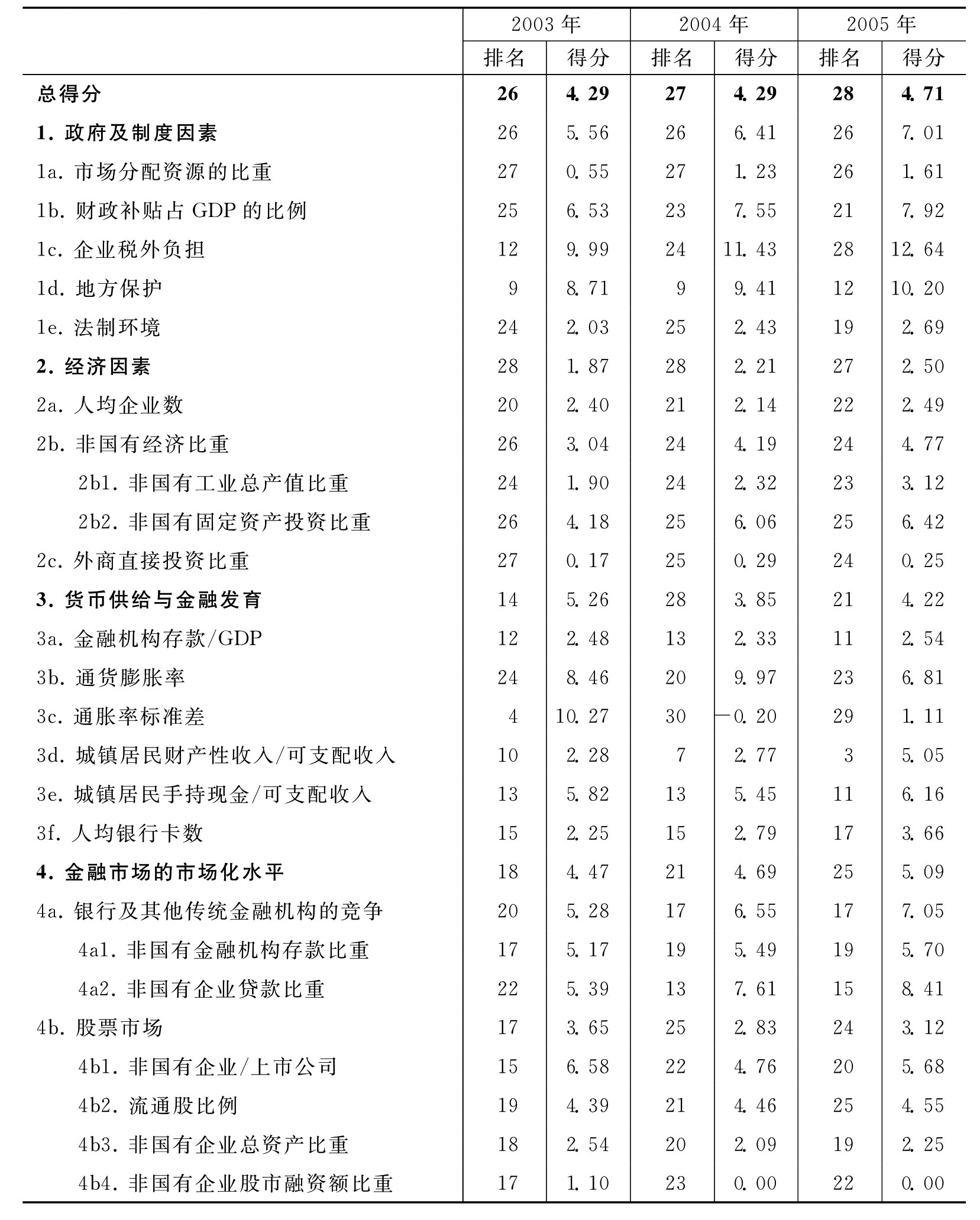

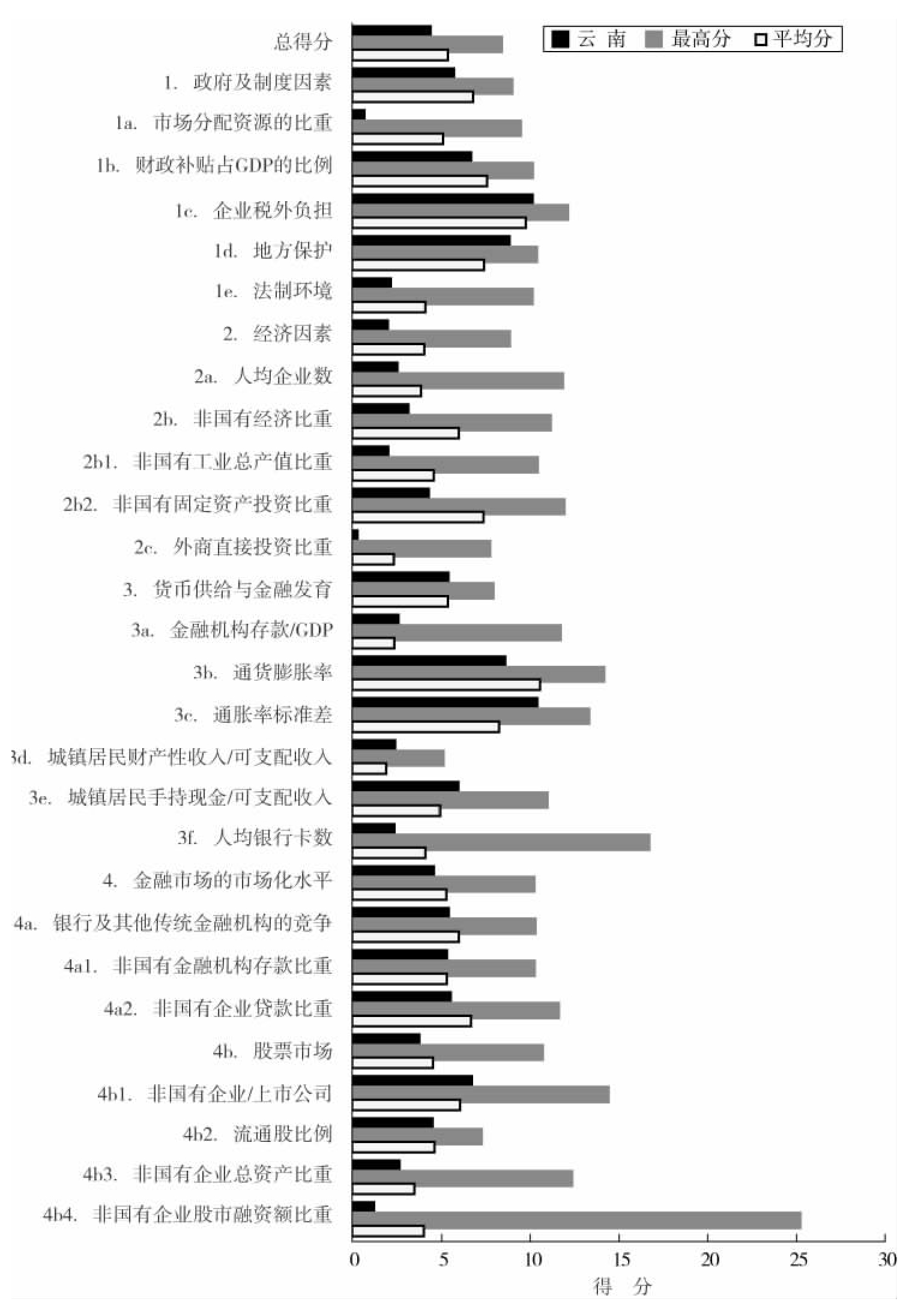

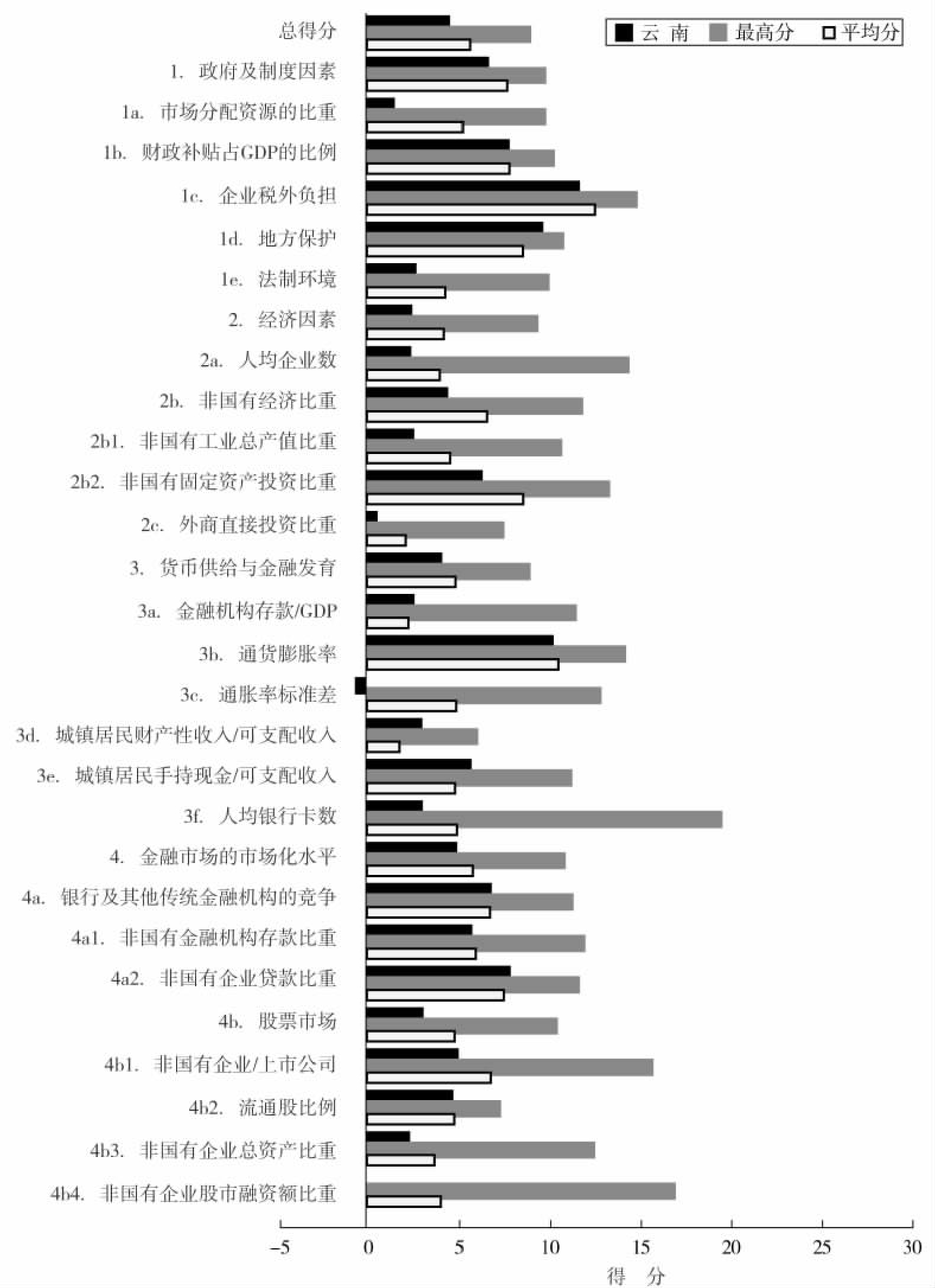

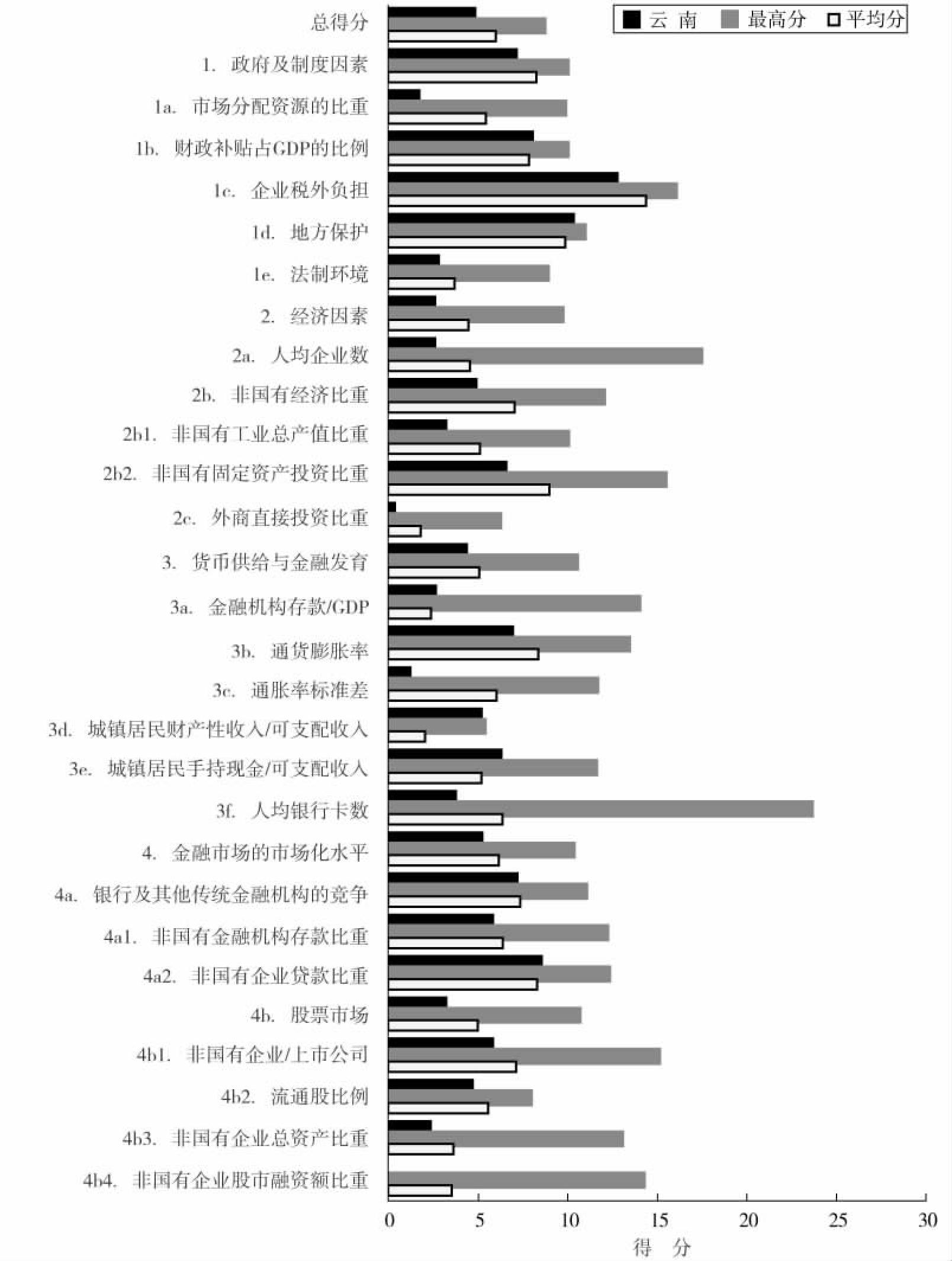

云南省资本自由化进展状况简评、排名及得分

表1-28 云南在企业资本自由化各方面、各指数的排名及得分

图1-107 2003年云南在企业资本自由化各方面、各指数与全国最高分及平均分的比较

图1-108 2004年云南在企业资本自由化各方面、各指数与全国最高分及平均分的比较

图1-109 2005年云南在企业资本自由化各方面、各指数与全国最高分及平均分的比较

云南省企业资本自由化进展状况简评

云南2005年总得分4.71,比2001年增加了1.33分;全国排名2001年和2002年都在第25位,但从2003年起每年下滑1位,2005年排全国第28位,仅在贵州、甘肃之前。4个方面指数均在全国20名以外,最靠前的是“货币供给与金融发育”,全国第21位。排名比较靠前的分项指数是“城镇居民财产性收入/可支配收入”,排全国第3位。除此之外,云南没有其他能够进入全国前10位的指数。“通胀率标准差”和“企业税外负担”在全国的位置比较靠后,分别列第29位和第28位。

第一方面指数,“政府及制度因素”,2005年得分7.01,比2001年增加1.33分,增幅不大,导致其在全国的排名从第19位退到第26位,下滑了7位,位次下降明显。“企业税外负担”2005年为1.02%,是全国负担最重的省份之一,仅在江西和吉林之前;4年里它在全国的位次从第3位退到第28位。“地方保护”的得分2005年为10.20分,比2001年增加了1.54分,增幅相对其他省份较小,故在全国的位次从第7位退到第12位。位次上升明显的是“法律环境”,从第24位升到第19位。“市场分配资源的比重”的排名也从第28位升到第26位,但仍处于全国后列。

第二方面指数,“经济因素”,2005年得分2.50,比2001年提高了1.43分,但排名与2002年一样,仍处于全国第27位,在甘肃、贵州、山西之前。这个方面指数下的所有分项指数的排名都没有进入前20位,这与2001年一样。除了“人均企业数”的排名出现2个位次的退步外,其他的分项指数排名均有所靠前。“非国有工业总产值比重”2001年为19.66%,到2005年达到35.20%,上升势头较快,但仍是全国比重较低的省份之一,在全国的位次从第27位升到第23位。“外商直接投资比重”从2001年的3.02%上升到2005年的4.08%,这与其外商投资基数较低有关,排序也从第28位升到第24位。

第三方面指数,“货币供给与金融发育”,2005年得分从2001年的4.11上升到2005年的4.22,升幅不大,但其排名下降较大,从第11位降到第21位。下降较明显的分项指数是“通胀率标准差”,从第17位降到第29位。2005年,云南的“通胀率标准差”为2.38,在全国仅小于湖北。另外,“通货膨胀率”和“城镇居民手持现金/可支配收入”在全国的排序都下降了5个位次。2005年,云南的“通货膨胀率”为1.55%,在全国第23位,比贵州、四川都高。位次出现上升的指数是“金融机构存款/GDP”,从第13位升到第11位。

第四方面指数,“金融市场的市场化水平”,2005年的得分为5.09,比2001年增加了2.45分,但仍是全国得分最低的省份之一;全国排名第25位,位次与2001年相比没有发生变化,排在贵州之前,四川、重庆之后。“流通股比例”和“非国有企业股市融资额比重”的位次都出现两三位的下滑。“非国有企业贷款比重”2001年为47.75%,到2005年为68.35%,上升势头较快,其在全国的排名从第21位上升到第15位。“非国有企业总资产比重”的位次也上升了6位,从第25位升到第19位。

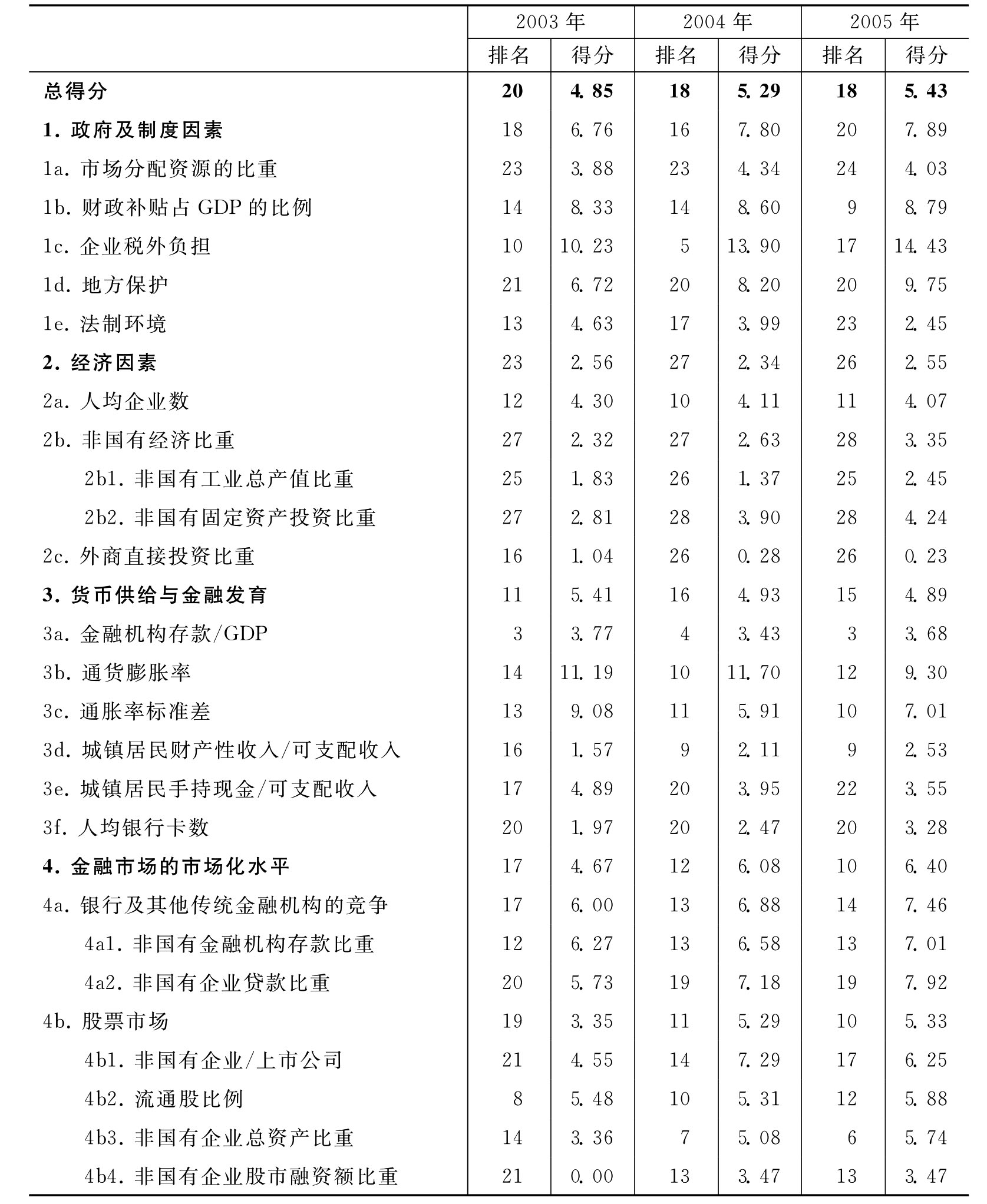

陕西省企业资本自由化进展状况简评、排名及得分

表1-29 陕西在企业资本自由化各方面、各指数的排名及得分

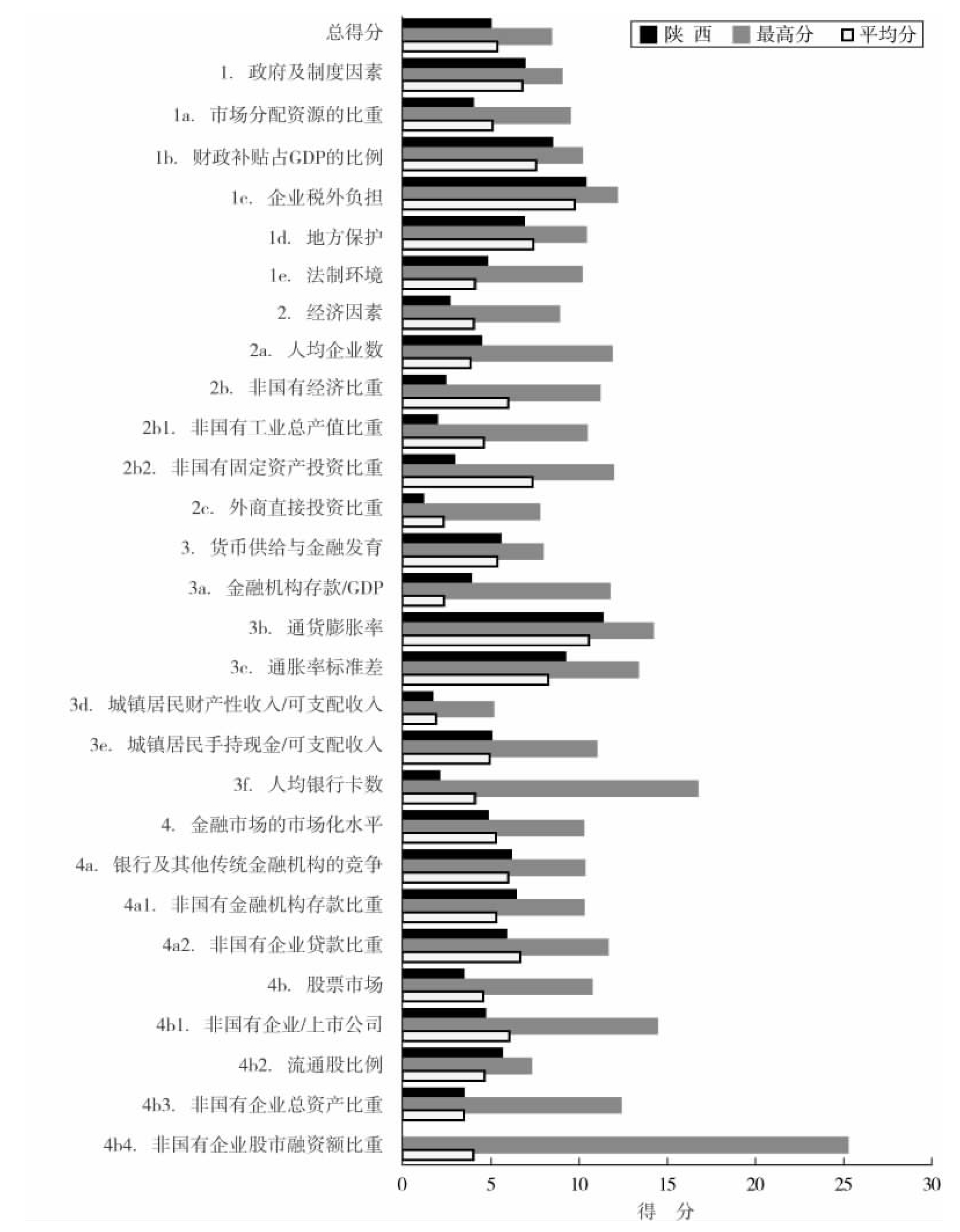

图1-110 2003年陕西在企业资本自由化各方面、各指数与全国最高分及平均分的比较

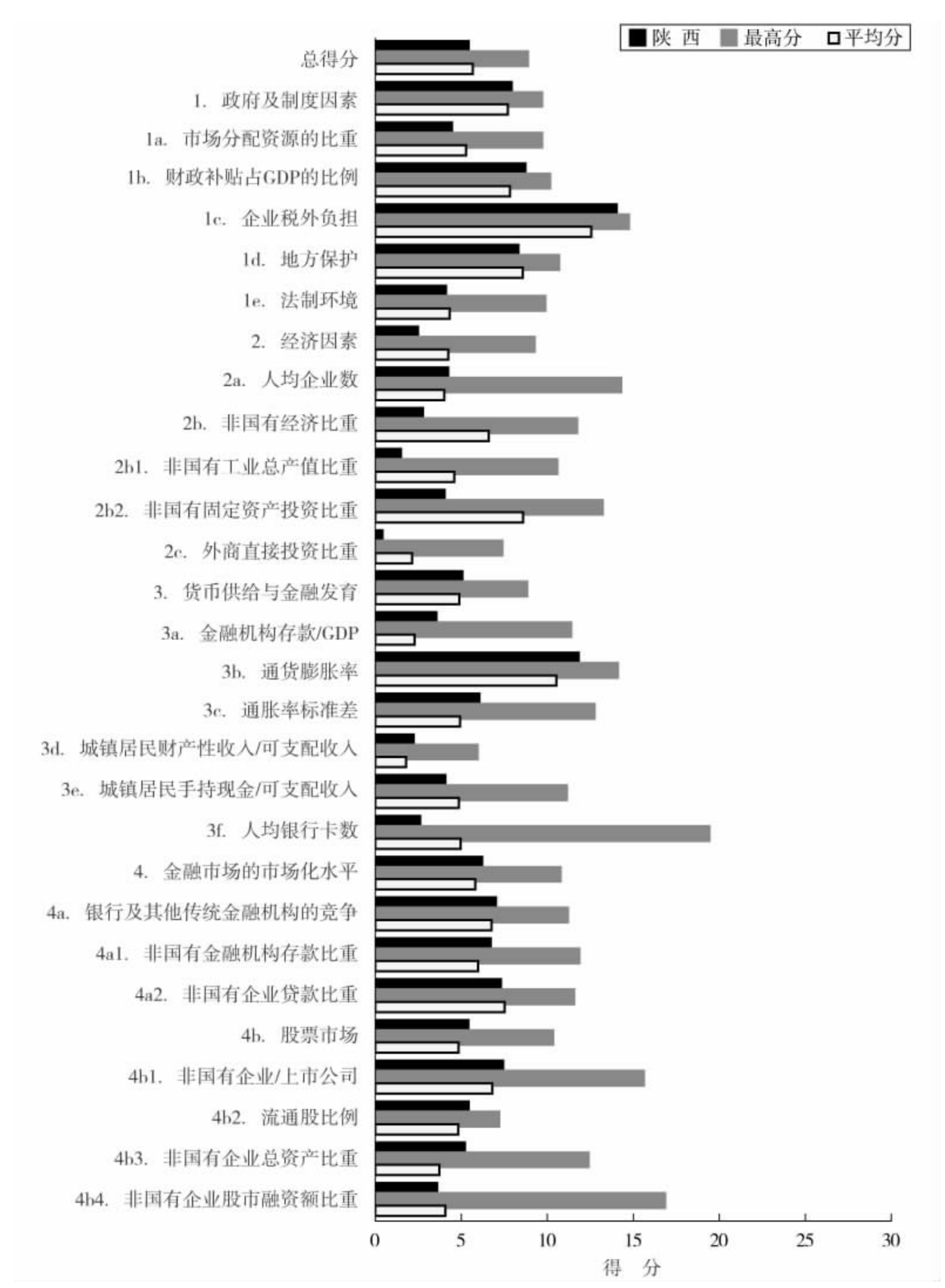

图1-111 2004年陕西在企业资本自由化各方面、各指数与全国最高分及平均分的比较

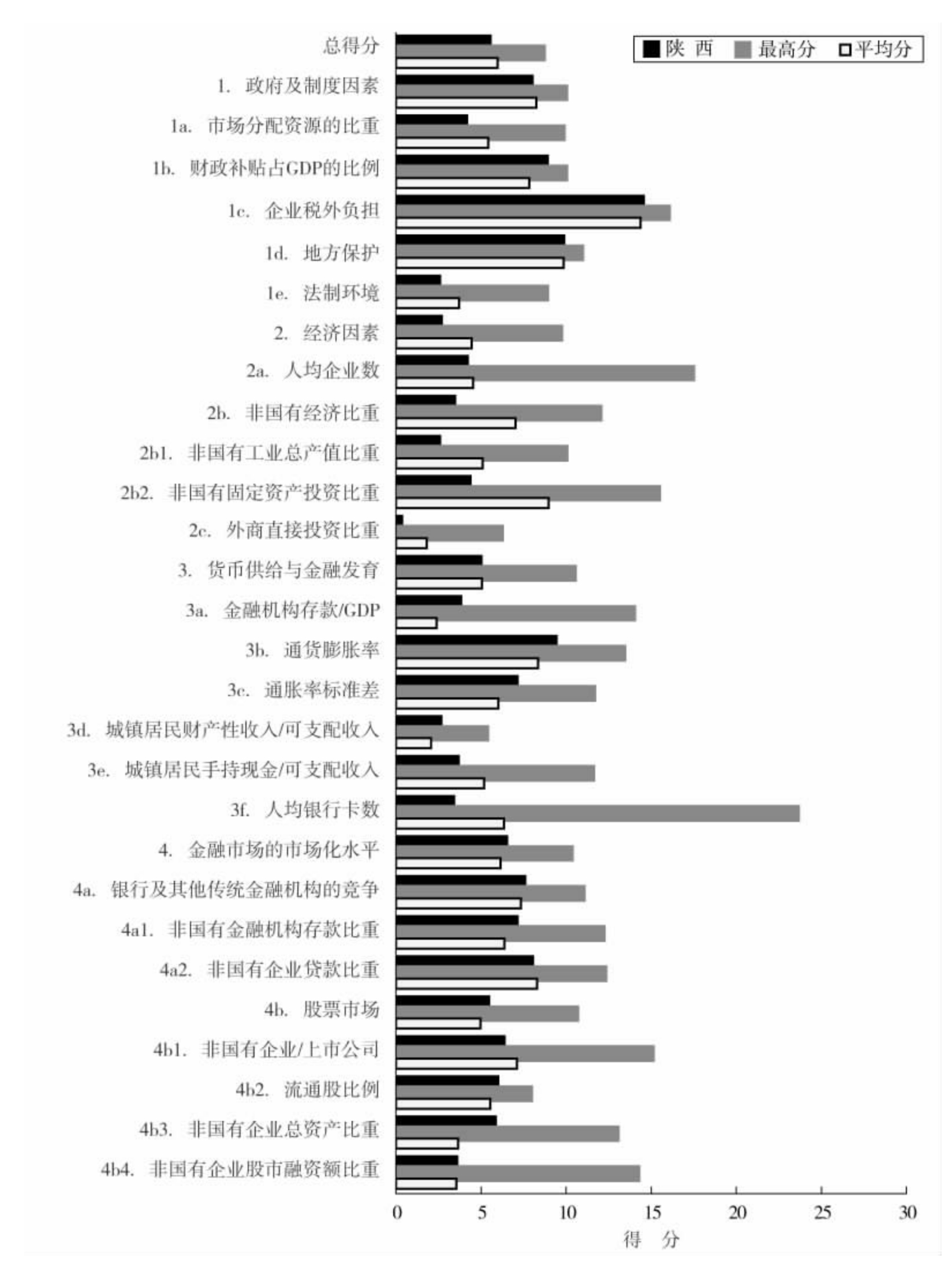

图1-112 2005年陕西在企业资本自由化各方面、各指数与全国最高分及平均分的比较

陕西省企业资本自由化进展状况简评

陕西2005年的总得分为5.43,比2001年增加了1.19分;其在全国的排名在第17~20位之间波动,2005年全国排第18位,比2001年降低了1位。在西北地区,它的排名低于新疆,但高于宁夏、青海和甘肃。四个方面指数中,排序比较靠前的是“金融市场的市场化水平”,比较靠后的是“经济因素”。从分项指数看,“财政补贴占GDP的比例”、“金融机构存款比率”、“通胀率标准差”、“城镇居民财产性收入/可支配收入”和“非国有企业总资产比重”等多个指数都在全国前10位以内,其中“金融机构存款/GDP”在全国排第3位。排序比较靠后的是“非国有固定资产投资比重”、“外商直接投资比重”和“非国有工业总产值比重”。

第一方面指数,“政府及制度因素”,2005年得分7.89,比2001年增加了2.24分;排全国第20位,位次没有变化,在甘肃之前。“企业税外负担”的得分从2001年的3.86增加到2005年的14.43,进步非常明显,位次也从第25位升到第17位,排在甘肃之前,但在青海之后。“法律环境”的得分2005年为2.45,比2001年下降了2.18分,其在全国的排序从第13位降到第23位,退步明显。“财政补贴占GDP的比例”是该方面指数下排名最靠前的分项指数,居全国第9位,在青海之后,甘肃之前。

第二方面指数,“经济因素”,2005年的得分为2.55,比2001年下降了0.48分;2005年在全国排26位,下滑了9个位次。“非国有工业总产值比重”的位次历来都在全国后列,2005年排第25位,位次没有发生变化。其他的分项指数位次均有不同的下滑。“外商直接投资比重”2001年为17.49%,到2005年只有3.84%,下降幅度较大,排序从第14位降到第26位。“人均企业数”排序也从全国前列的第5位降到中游的第11位。

第三方面指数,“货币供给与金融发育”,2005年的得分为4.89,比2001年增加了0.72分,少于同处西北的甘肃、青海、宁夏和新疆;全国排序第15位,位次比2001年下降了6位。“城镇居民财产性收入/可支配收入”2001年为2.85%,到2005年为1.84%,下降了1.01%,相比其他省份降幅较大,其在全国的排名也从第6位下降到第9位。“城镇居民手持现金/可支配收入”的位次也从第14位下滑到第22位。“通胀率标准差”2005年的数值为1.35,位次从第22位上升到第10位。

第四方面指数,“金融市场的市场化水平”,是2005年排名唯一进入前10位的方面指数,排第10位,高于甘肃、青海、宁夏和新疆,位次也比2001年上升了1位。“非国有企业总资产比重”2001年为13.06%,到2005年升至30.48%,翻了一倍以上,其排序从第11位升到第6位。“非国有企业股市融资额比重”亦从全国第17位升到第13位。“非国有金融机构收存款比重”和“流通股比例”的排序下降,尤其是后者下降明显,从第6位降到第12位。

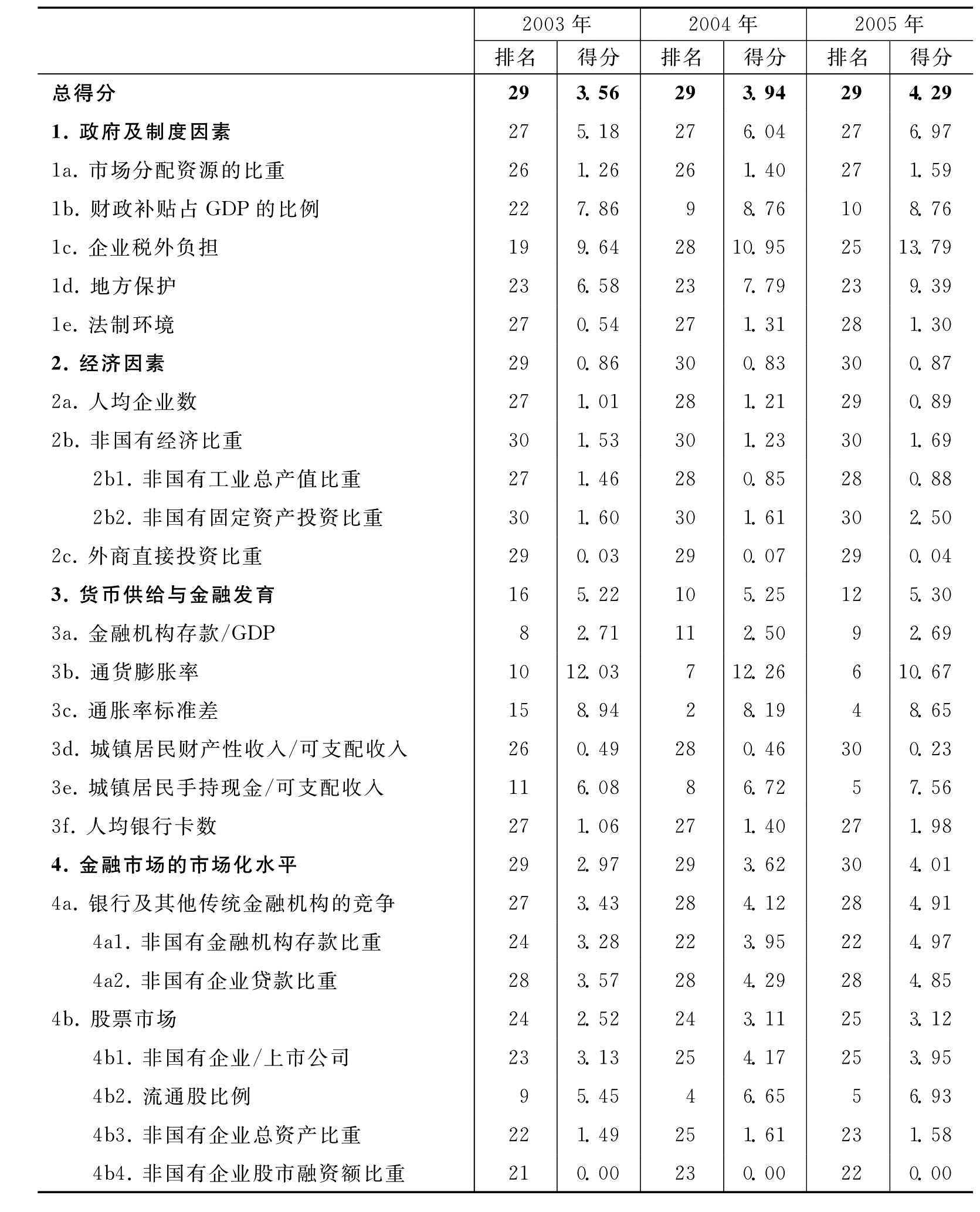

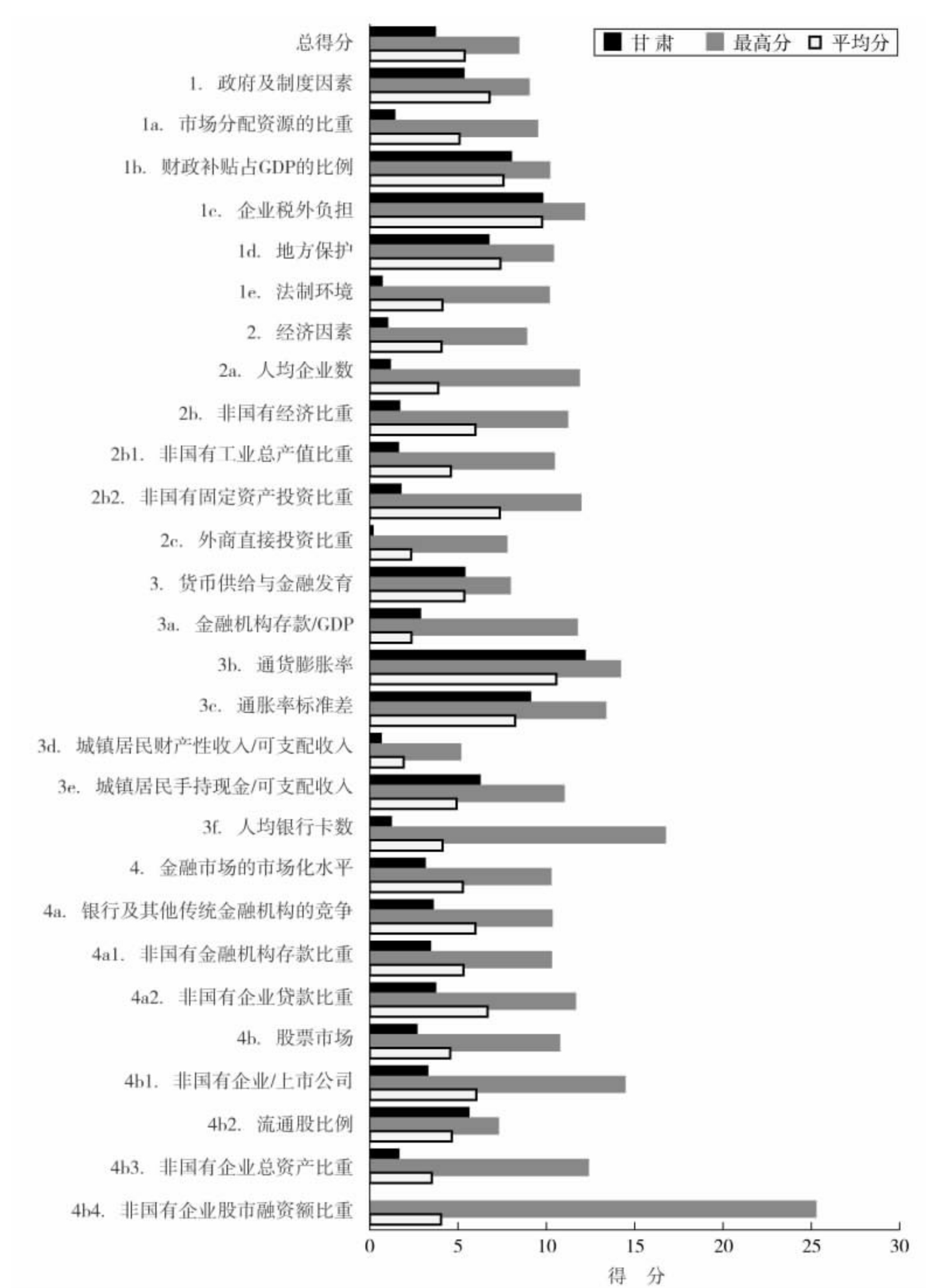

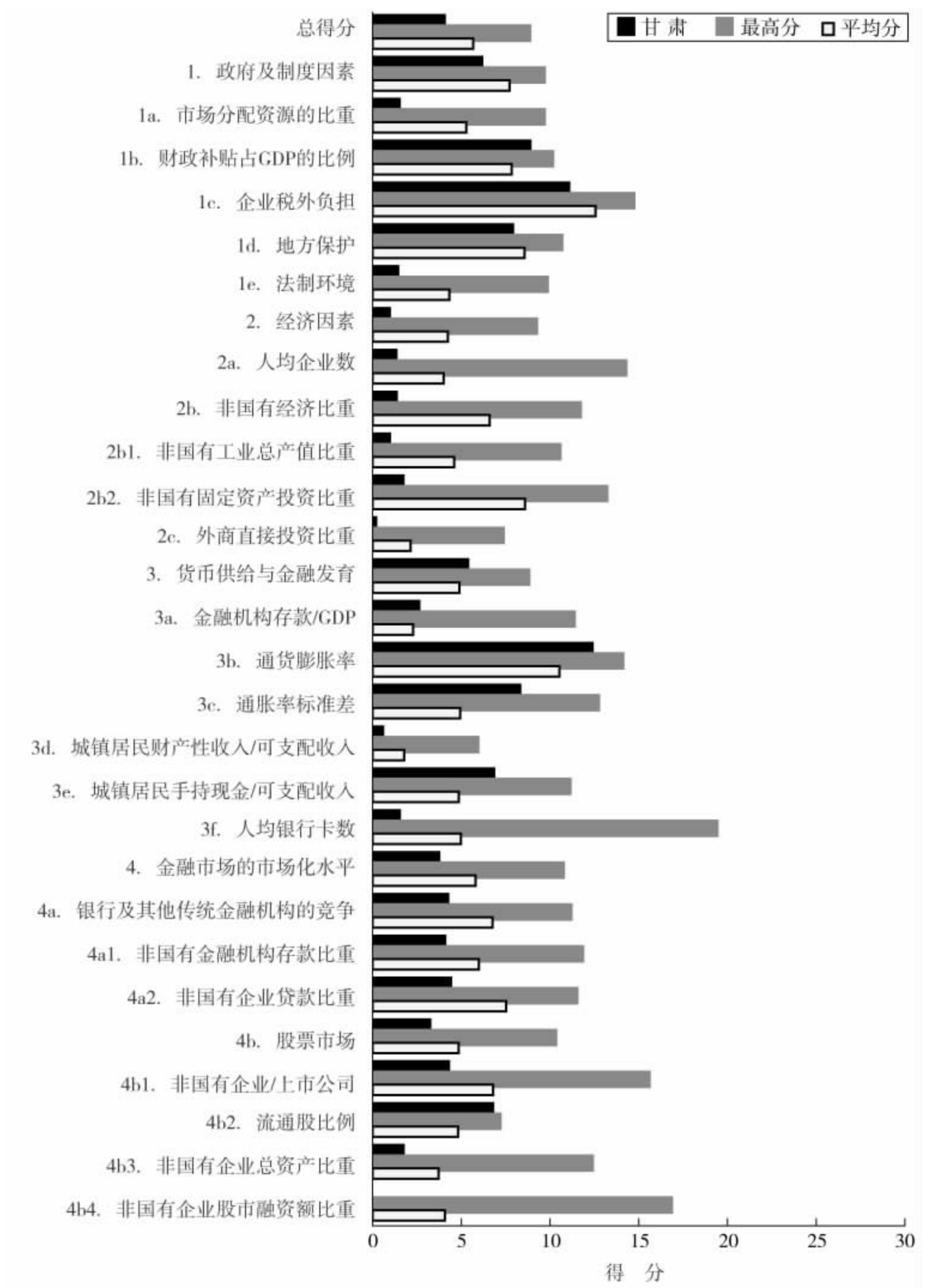

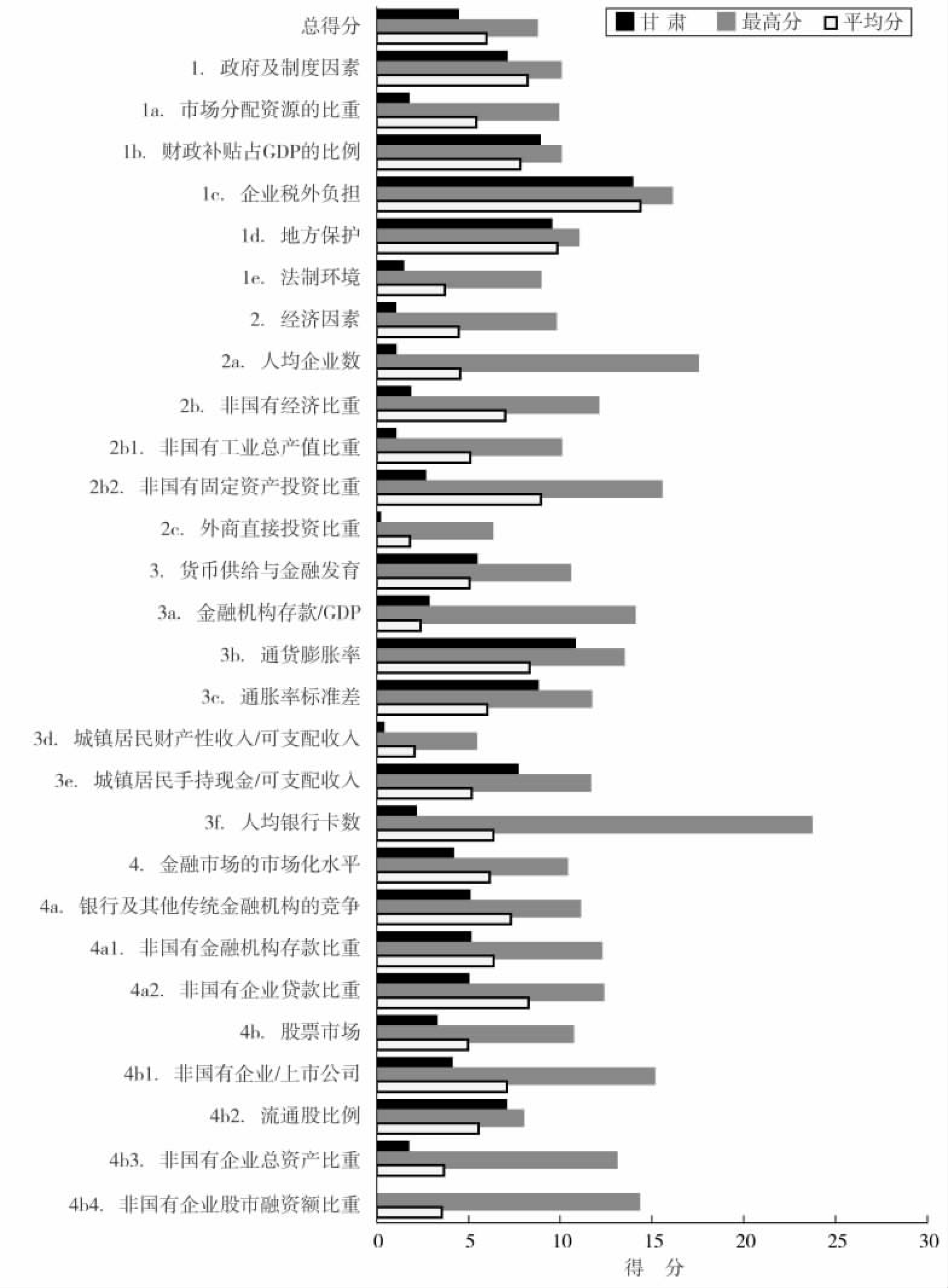

甘肃省企业资本进展状况简评、排名及得分

表1-30 甘肃在企业资本自由化各方面、各指数的排名及得分

图1-113 2003年甘肃在企业资本自由化各方面、各指数与全国最高分及平均分的比较

图1-114 2004年甘肃在企业资本自由化各方面、各指数与全国最高分及平均分的比较

图1-115 2005年甘肃在企业资本自由化各方面、各指数与全国最高分及平均分的比较

甘肃省企业资本自由化进展状况简评

甘肃2005年总得分为4.29,比2001年增加了1.13分,增幅相对缓慢。总体排名为:2001年排第26位,2002年排第28位,2003~2005年3年间均排在第29位,4年累计下降了3位,仅在贵州之前。“经济因素”和“金融市场的市场化水平”两个方面指数均排在全国倒数第1位。“货币供给与金融发育”是表现最好的方面指数,排全国第12位。从分项指数看,“非国有固定资产投资比重”、“城镇居民财产性收入/可支配收入”都排在全国末尾。比较靠前的指数是“通胀率标准差”、“城镇居民手持现金/可支配收入”和“流通股比例”,都进入全国前5位。

第一方面指数,“政府及制度因素”,排在全国第27位,在青海、贵州、宁夏之前,比2001年下降了6位。“企业税外负担”2001年为1.65%,在全国是最低的;到2005年,该指数绝对比重为0.74%,属于全国较高的省份。“法律环境”历来在全国的排名居于后列,2001年为第27位,2005年排第28位。在这个方面指数中,只有“财政补贴占GDP的比例”排名出现上升,从第23位升到第10位,2005年的值为0.42%,比宁夏低,但比新疆高。

第二方面指数,“经济因素”,2005年得分0.87,比2001年增加了0.22分,位列全国末位,位次也从2001年的第29位下降了1位。该方面指数下所有的分项指数均处于全国后3位,而且都出现排位下降。其中下降位次较大的是“非国有工业总产值比重”,从第21位降到第28位,在新疆和青海之前。“外商直接投资比重”2005年的指数值为1.83%,仅高于新疆。

第三方面指数,“货币供给与金融发育”,这是甘肃唯一出现位次上升的方面指数。得分为5.30,比2001年增加了1.40分;在全国得排序从第16位升到第12位,上升了4位。位次上升较明显的是“通胀率标准差”,从第13位升到第4位,2005年的得分为1.06,在北京、上海、重庆之后。“城镇居民手持现金/可支配收入”2005年为5.73%,属于全国较低的省份,但在甘肃、宁夏之前。“城镇居民财产性收入/可支配收入”历来在全国排名靠后,2005年该比重为0.61%,是全国最低的,排序比2001年降低了2个位次。

第四方面指数,“金融市场的市场化水平”,2005年排在全国最末,排序比2001年下降了4个位次。“非国有企业股市融资额比重”2001年为15.75%,到2005年下降为0,下降明显,在全国的排序也从第11位降到第22位。“非国有企业贷款比重”2001年为41.75%,2005年为53.88%,上升幅度相对较小,排序从第24位降到第28位。该方面指数中,除了“流通股比例”外,其他的分项指数排名均在20位以外。“流通股比例”2005年达44.94%,在全国列第5位,但在宁夏之后。

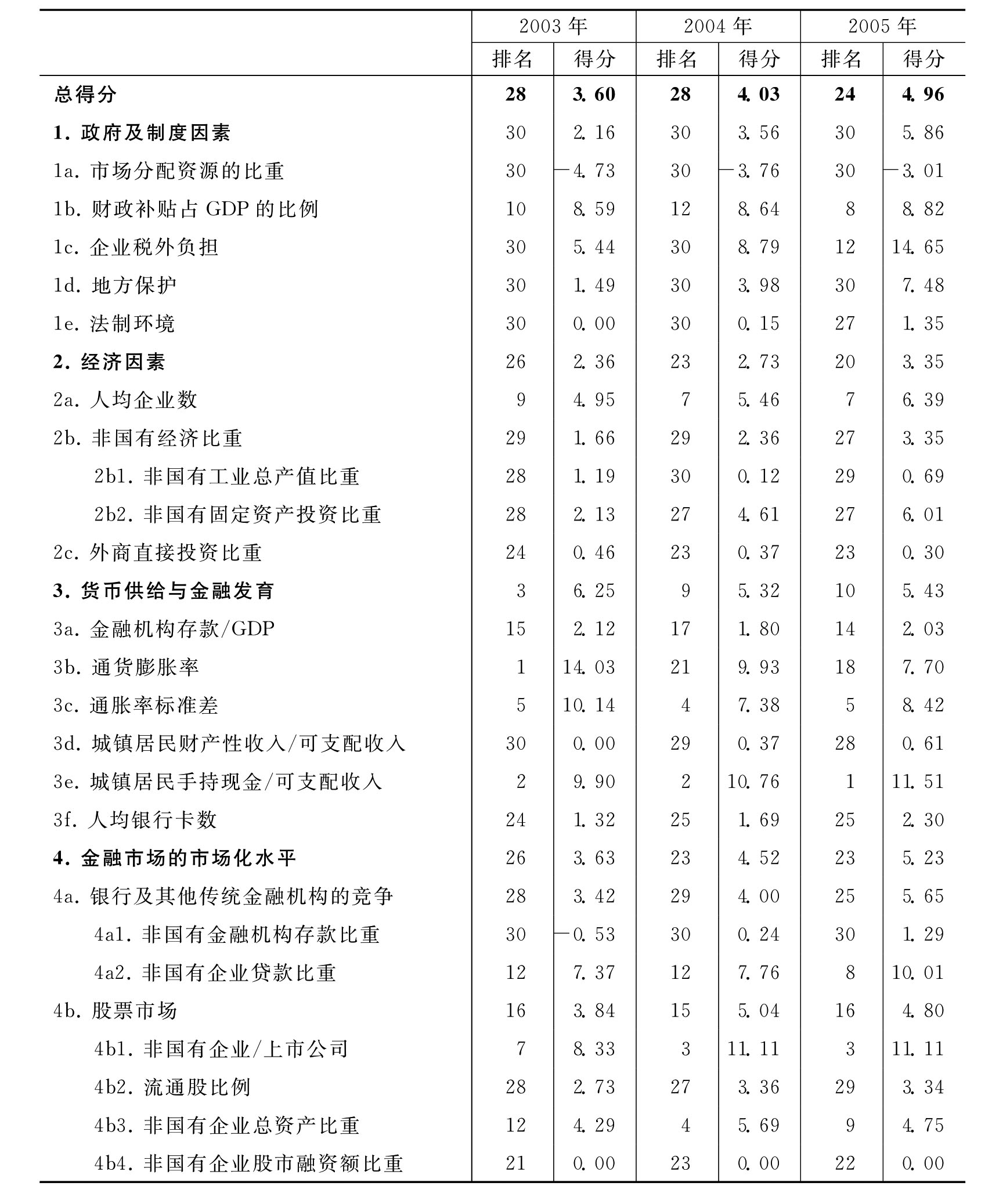

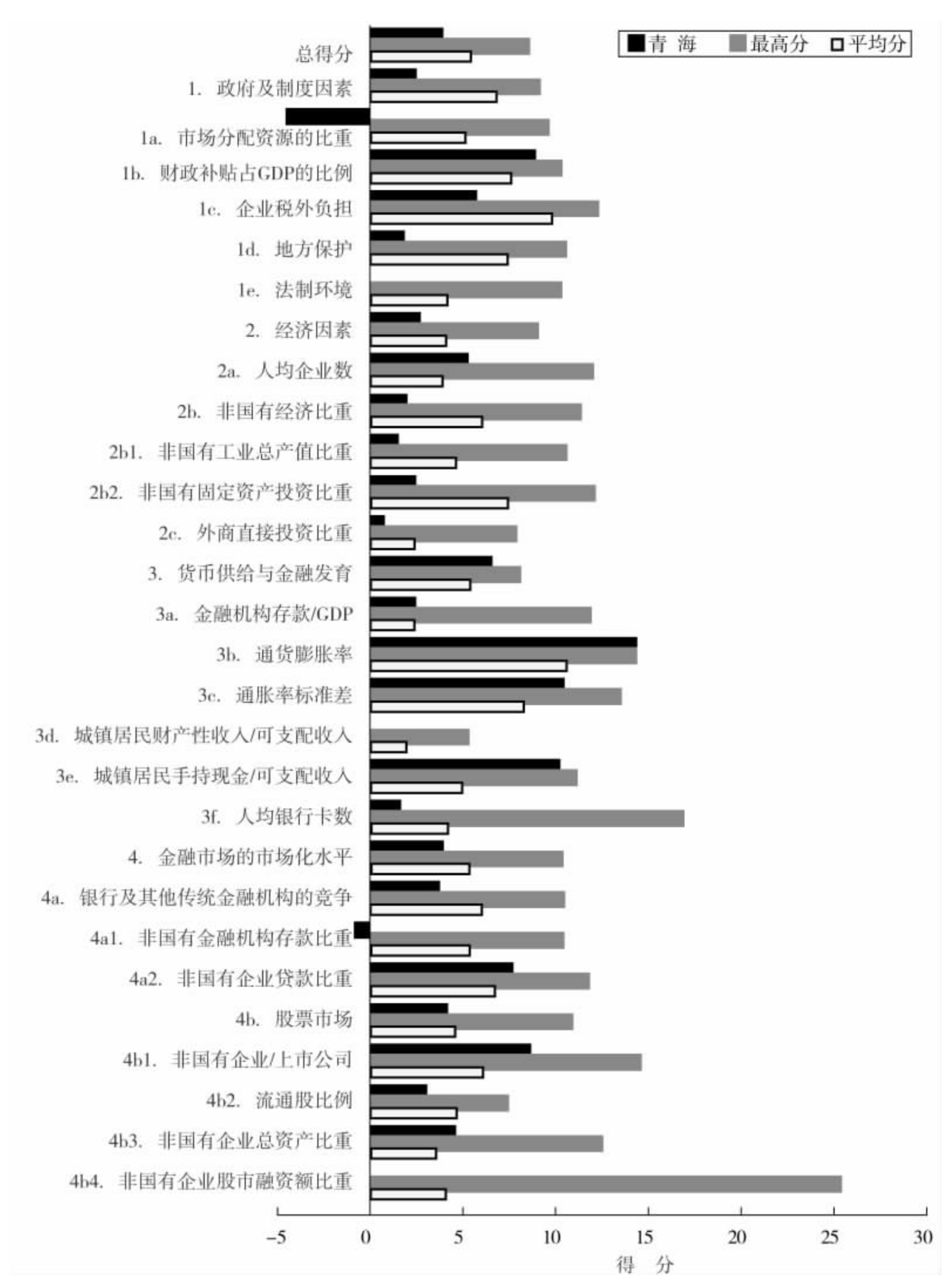

青海省企业资本自由化进展状况简评、排名及得分

表1-31 青海在企业资本自由化各方面、各指数的排名及得分

图1-116 2003年青海在企业资本自由化各方面、各指数与全国最高分及平均分的比较

图1-117 2004年青海在企业资本自由化各方面、各指数与全国最高分及平均分的比较

图1-118 2005年青海在企业资本自由化各方面、各指数与全国最高分及平均分的比较

青海省企业资本自由化进展状况简评

青海的总得分2005年为4.96,4年里增加了1.90分。总体排名上,2001年和2002年均排第27位,2003年和2004年排第28位,2005年上升到第24位,4年共上升了3位。在方面指数上,“政府及制度因素”排在全国最后一位;“货币供给与金融发育”排名靠前,为第10位;“经济因素”位次上升较明显,从第24位上升到第20位。从具体分项指数看,“市场分配资源的比重”、“地方保护”、“非国有金融机构存款比重”三项均处于全国最末。但“城镇居民手持现金/可支配收入”排在全国第1位;“非国有企业/上市公司”排第3位。

第一方面指数,“政府及制度因素”,2005年得分仅5.86分,比2001年增加了2.92分,继续排在全国最末。“市场分配资源的比重”和“地方保护”一直处于全国最末的位置,相比于2001年,排名没有变化。位次提升的分项指数是“法制环境”,从2001年的第30位升到第27位,在贵州、山西、甘肃之前。“财政补贴占GDP的比例”是该方面指数中排名较靠前的分项指数,排第8位,但位次比2001年下降了1位,2005年的绝对比重为0.40%,比宁夏的0.76%低,但高于新疆的0.28%。

第二方面指数,“经济因素”,全国的位次从第24位升到第20位,是位次提升最明显的方面指数。“人均企业数”2005年的值为0.029,而2001年的值为0.022,上升明显,这也使位次从第16位提升到第7位,上升了9位。“非国有工业总产值比重”虽然排名提升了1位,但仍处于全国第29位,仅在新疆之前。“非国有固定资产投资比重”出现3个位次的下降,从第24位降为第27位。“外商直接投资比重”排名下降了4个位次,2005年居第23位。

第三方面指数,“货币供给与金融发育”,2005年排全国第10位,但出现4个位次的下降,在新疆和宁夏之后,在甘肃之前。下降明显的是“通货膨胀率”,2001年为全国最低的,得分排名第1位;2005年达1.36%,高于新疆和青海,排序下降了17位。“城镇居民手持现金/可支配收入”历来是青海排名较靠前的分项指数,其得分2001年排在第4位,2005年升到全国第1位。“城镇居民财产性收入/可支配收入”是该方面指数中排名最靠后的分项指数,为全国第28位,仅在甘肃、黑龙江之前。

第四方面指数,“金融市场的市场化水平”,2005年排全国第23位,下降了1位,排名比新疆和宁夏低,但比相邻的甘肃高。“非国有金融机构存款比重”和“流通股比例”历来在全国的排名比较低,2005年其分别列全国第30位和第29位,位次上与2001年没有变化。“非国有企业贷款比重”2005年的得分为10.01,比2001年增加了5.82分,增幅较大,其位次也从第16位升到第8位,上升明显。

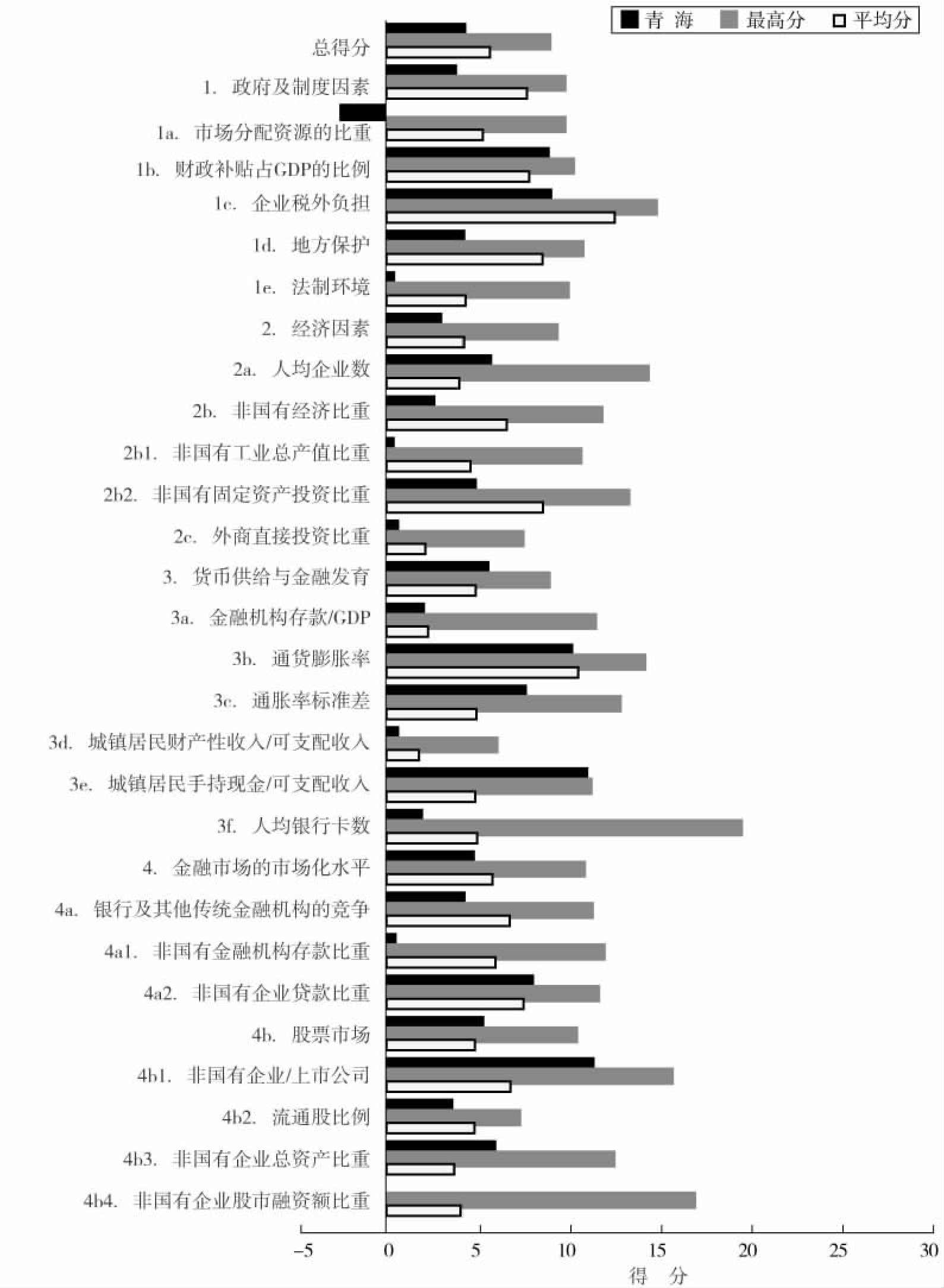

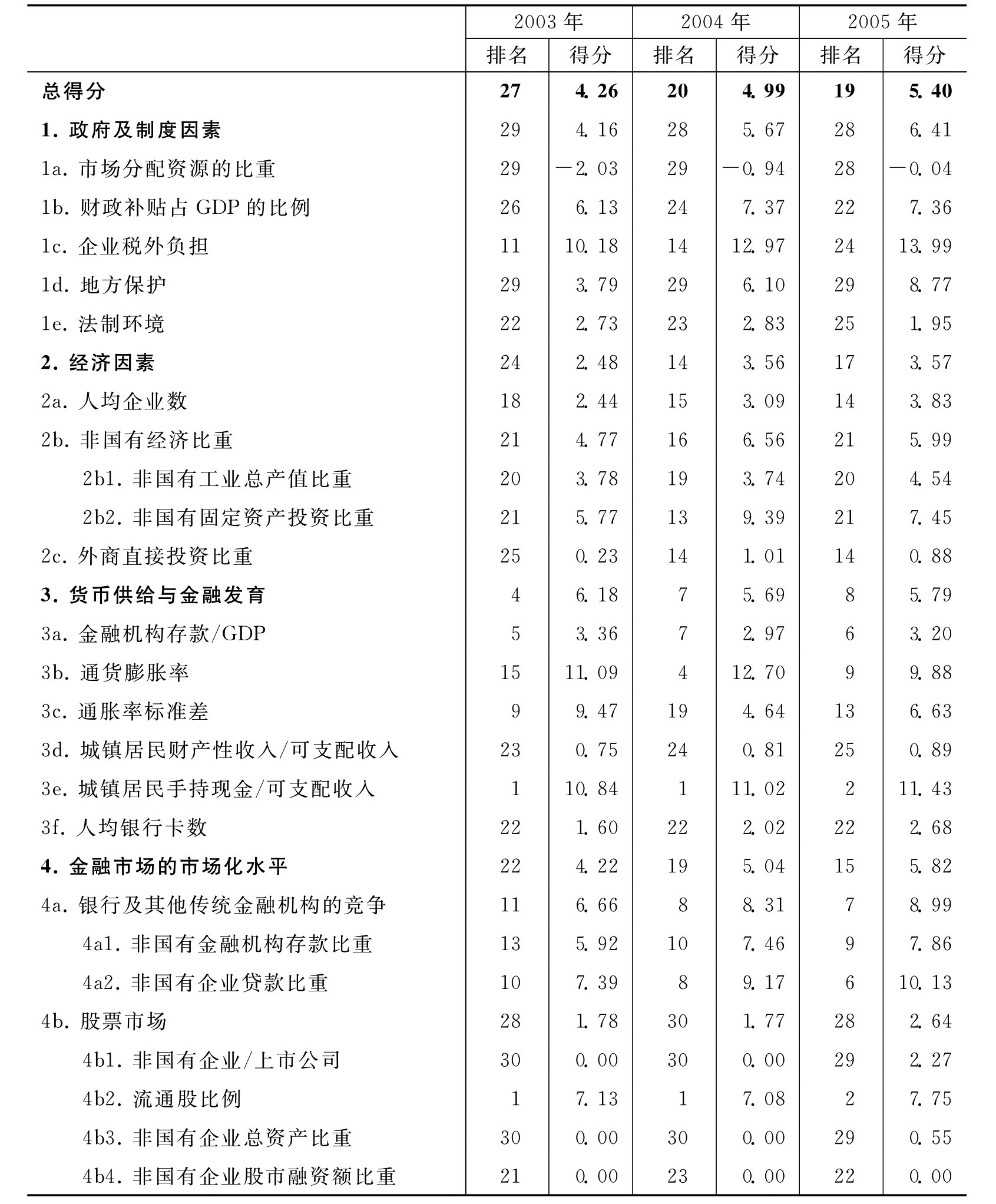

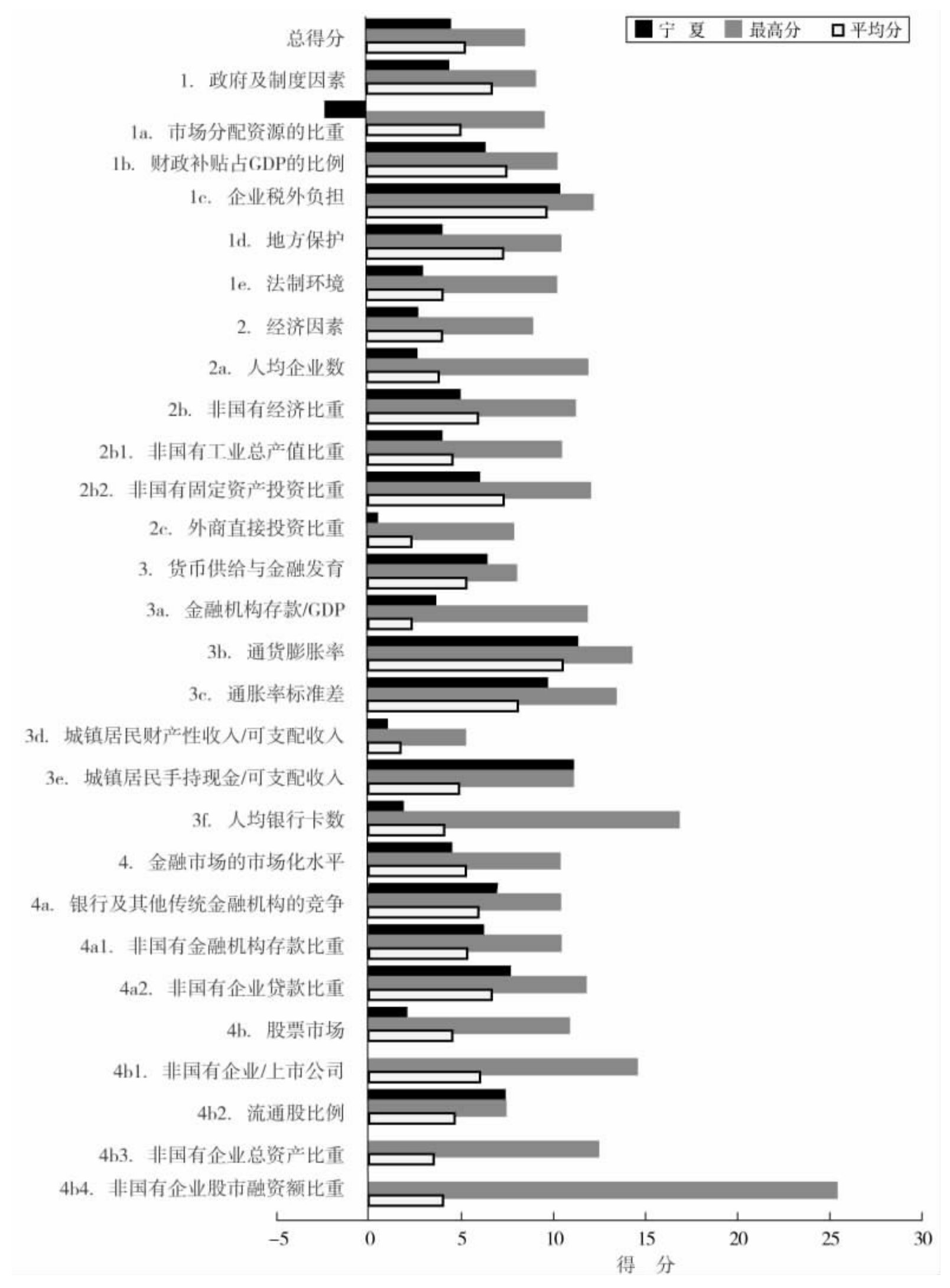

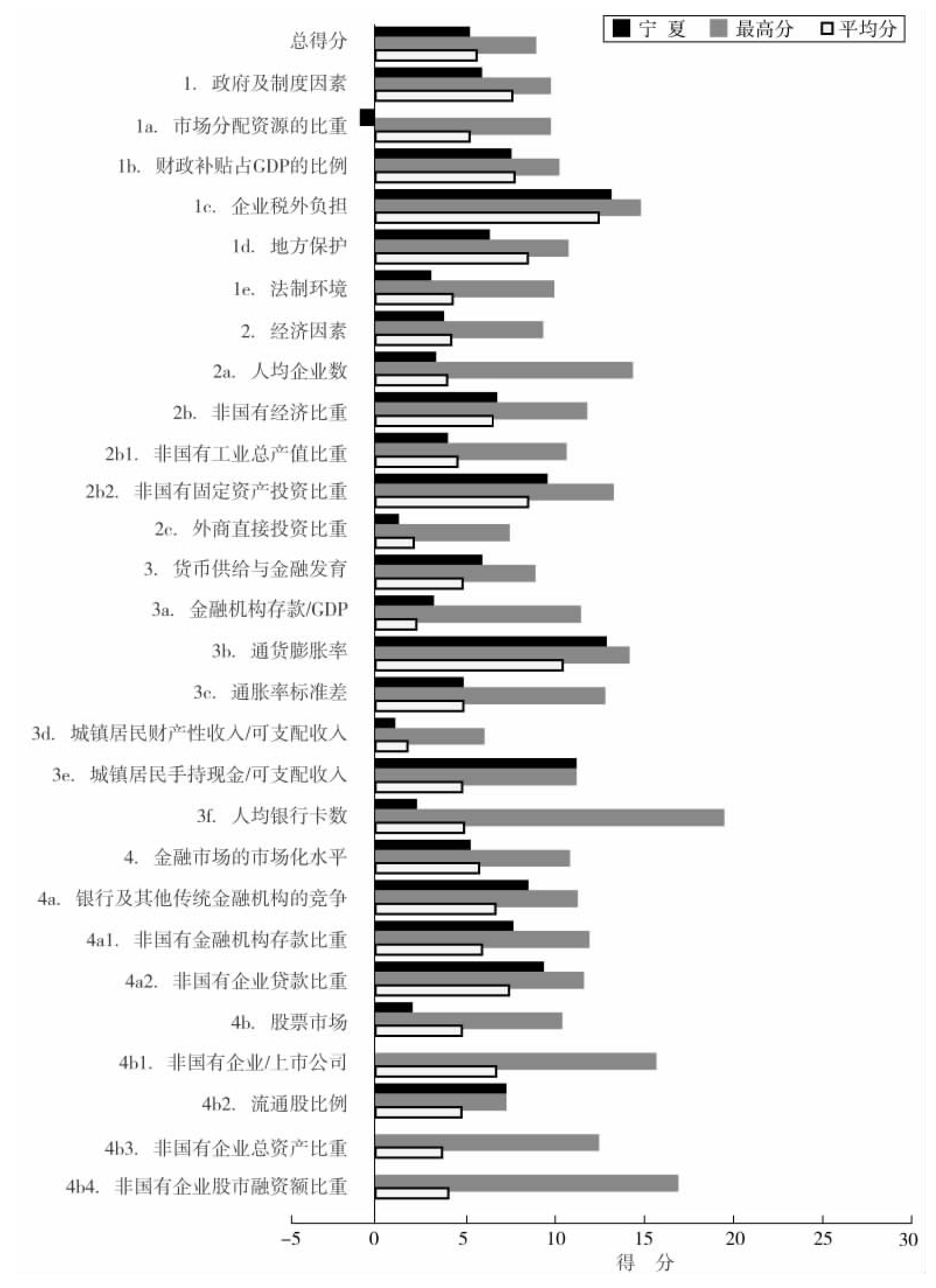

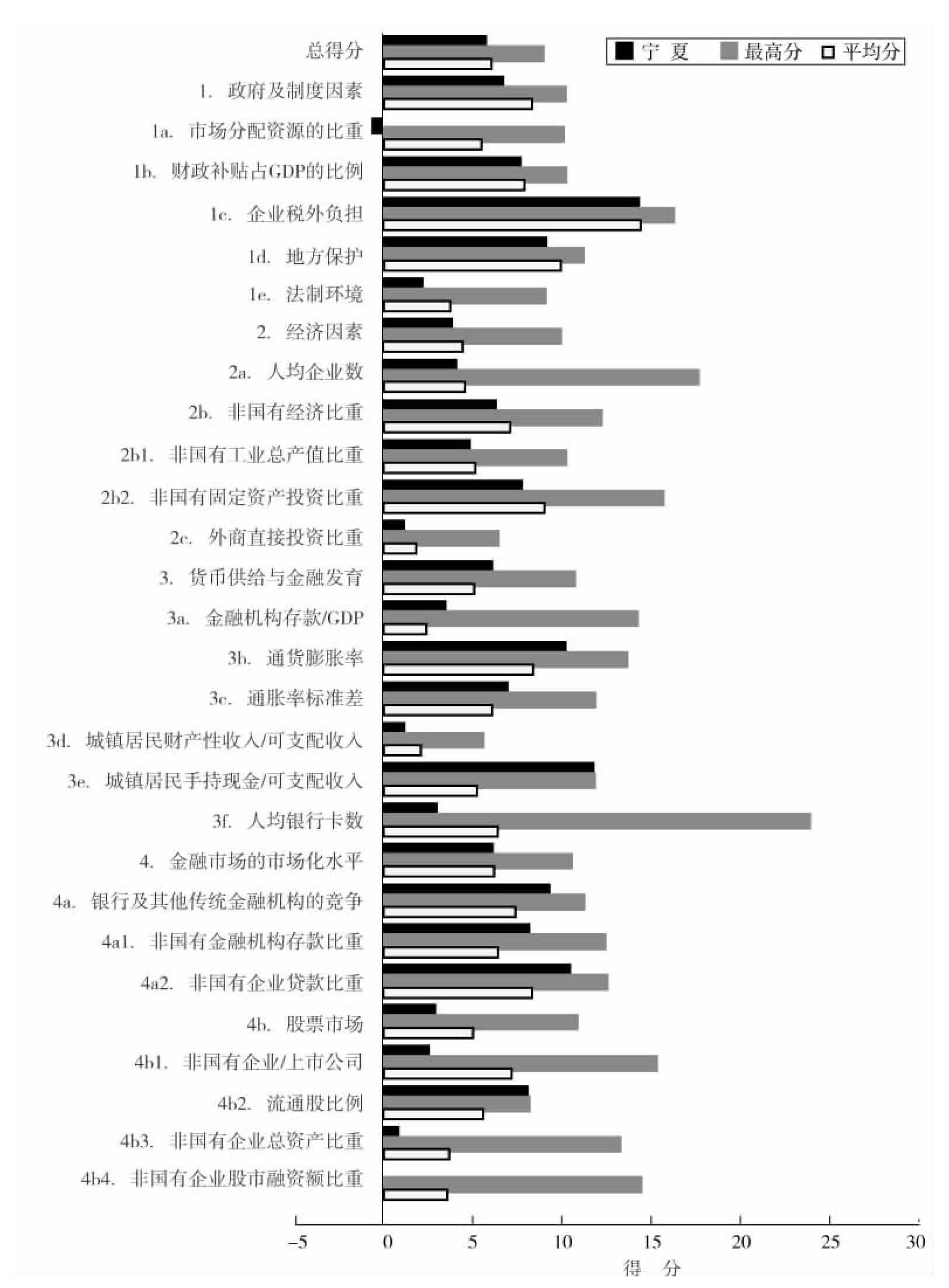

宁夏企业资本自由化进展状况简评、排名及得分

表1-32 宁夏在企业资本自由化各方面、各指数的排名及得分

图1-119 2003年宁夏在企业资本自由化各方面、各指数与全国最高分及平均分的比较

图1-120 2004年宁夏在企业资本自由化各方面、各指数与全国最高分及平均分的比较

图1-121 2005年宁夏在企业资本自由化各方面、各指数与全国最高分及平均分的比较

宁夏省企业资本自由化进展状况简评

宁夏2005年的总得分为5.40,比2001年增加了2.38分,增幅超过青海和新疆。2001年总体排名为第28位,2002年下滑到第29位,但从2003年开始进步迅速,2003年全国排第27位,2004年第20位,2005年第19位,总体上稳步上升,4年累计提升了9个位次。四个方面指数中,除了“货币供给与金融发育”的位次没有发生变化外,其他3个方面指数的位次都有不同程度的前移。其中“经济因素”的位次提升最为明显,从第26位升到第17位。从具体的分项指数看,“地方保护”、“非国有企业/上市公司”、“非国有企业总资产比重”的得分均排在第29位。排名较靠前的指数是“城镇居民手持现金/可支配收入”和“流通股比例”,都处于全国第2位。

第一方面指数,“政府及制度因素”,2005年的得分为6.41,比青海和贵州多,在全国排名第28位,位次比2001年提升了1位。该方面指数所属的各分项指数的排名均在20位以外,其中“地方保护”全国第29位,“市场分配资源的比重”第28位。位次进步较快的是“财政补贴占GDP的比例”,从第26位升到第22位,上升了4位,2005年为0.76%,高于新疆。

第二方面指数,“经济因素”,是宁夏四个方面指数中位次上升最快的。2005年的得分为3.57,比2001年增加了2.13分,增幅远超过新疆和青海。排序也从第26位升到第17位,上升了9个位次。分项指数中除了“非国有工业总产值比重”的位次保持不变外,其他的位次都有所上升。“非国有固定资产投资比重”2001年为37.51%,属于全国最低的几个省份之一;2005年达到57.32%,上升势头显著;其得分在全国的位次也从第27位升到第21位。“外商直接投资比重”得分从2001年的0.33升到2005年的0.88,这使其排序从第27位上升了13位,2005年居第14位。

第三方面指数,“货币供给与金融发育”,2005年得5.79分,比2001年增加了1.53分;排名第8位,位次没有发生变化,在新疆之后。宁夏“城镇居民手持现金/可支配收入”一项历来较小,2005年为2.59%,仅高于青海;得分在全国排第2位,比2001年降低了1位。“金融机构存款/GDP”得分3.20,全国排序第6位,比2001年上升了2位,排在新疆之前。位次进步较大的指数是“通胀率标准差”,从第23位升到第13位;排序退步较大的指数是“城镇居民财产性收入/可支配收入”,从第21位下滑到第25位。

第四方面指数,“金融市场的市场化水平”,2005年得分5.82,微低于新疆,排全国第15位,比2001年上升了6位。“流通股比例”在全国继续排名第2位。“非国有金融机构存款比重”和“非国有企业贷款比重”的位次都出现较大的上升,都从全国20位以外升到前10位。“非国有企业/上市公司”和“非国有企业总资产比重”的得分在全国排序均在第29位,这也是排序退步较大的两个指数。

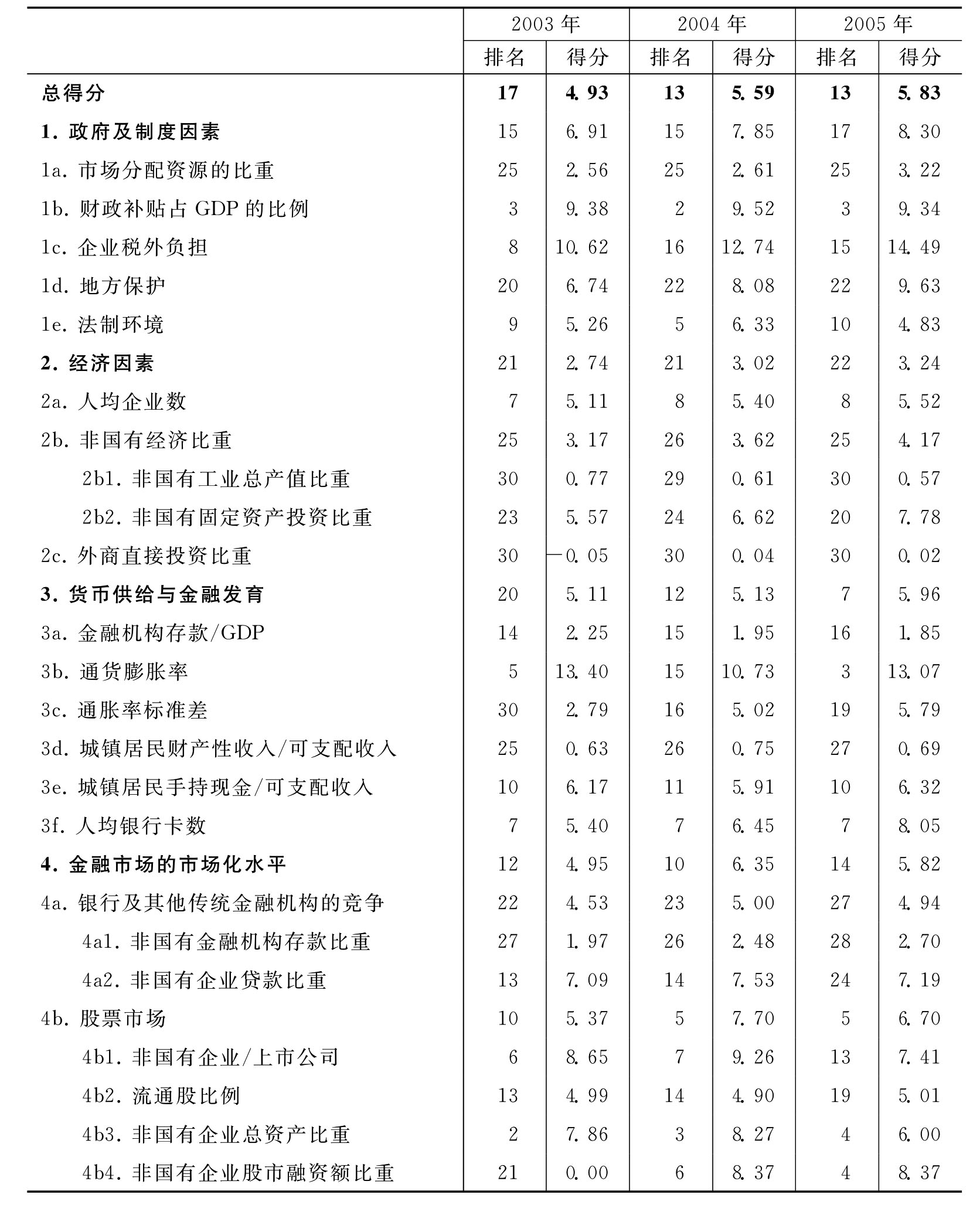

新疆企业资本自由化进展状况简评、排名及得分

表1-33 新疆在企业资本自由化各方面、各指数的排名及得分

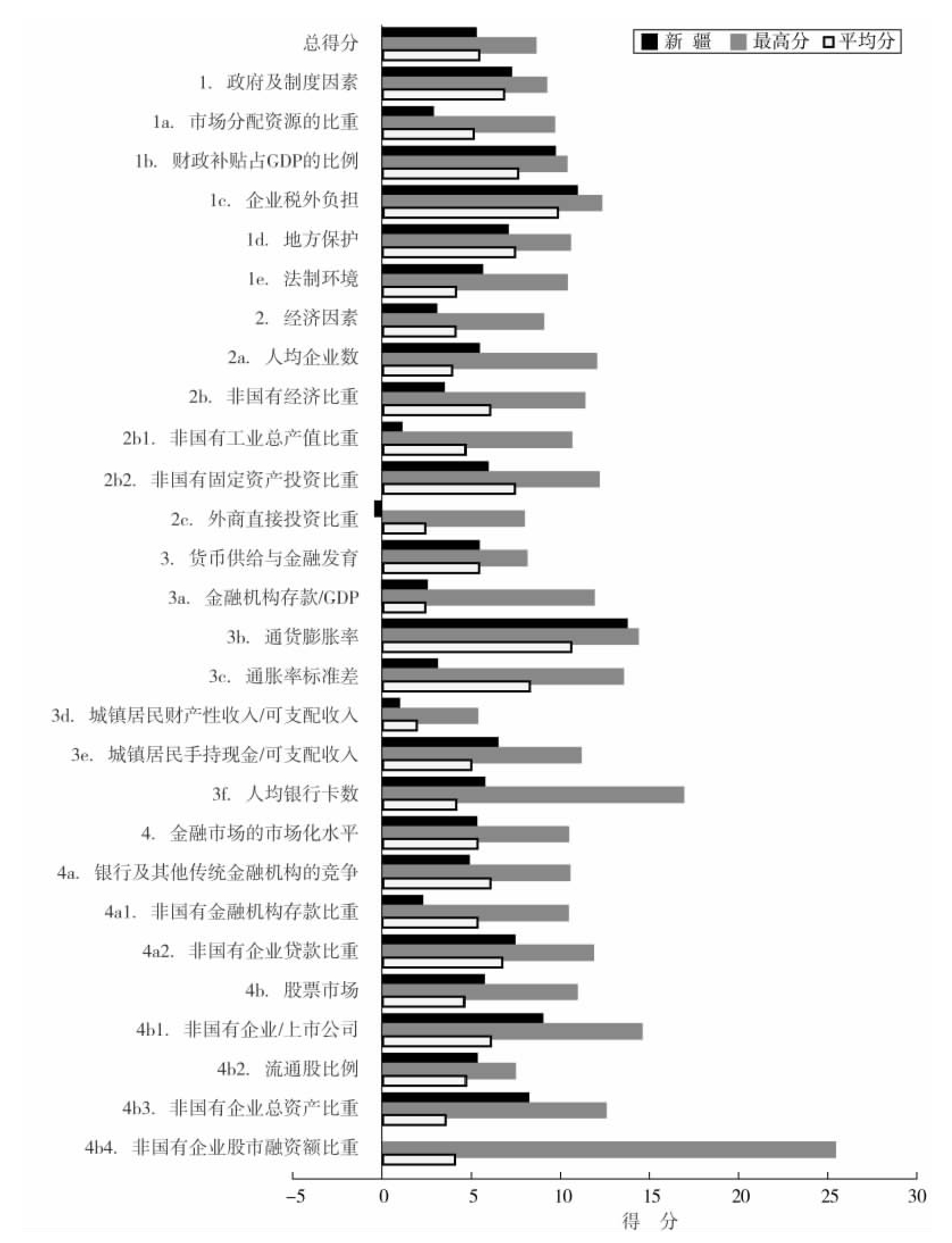

图1-122 2003年新疆在企业资本自由化各方面、各指数与全国最高分及平均分的比较

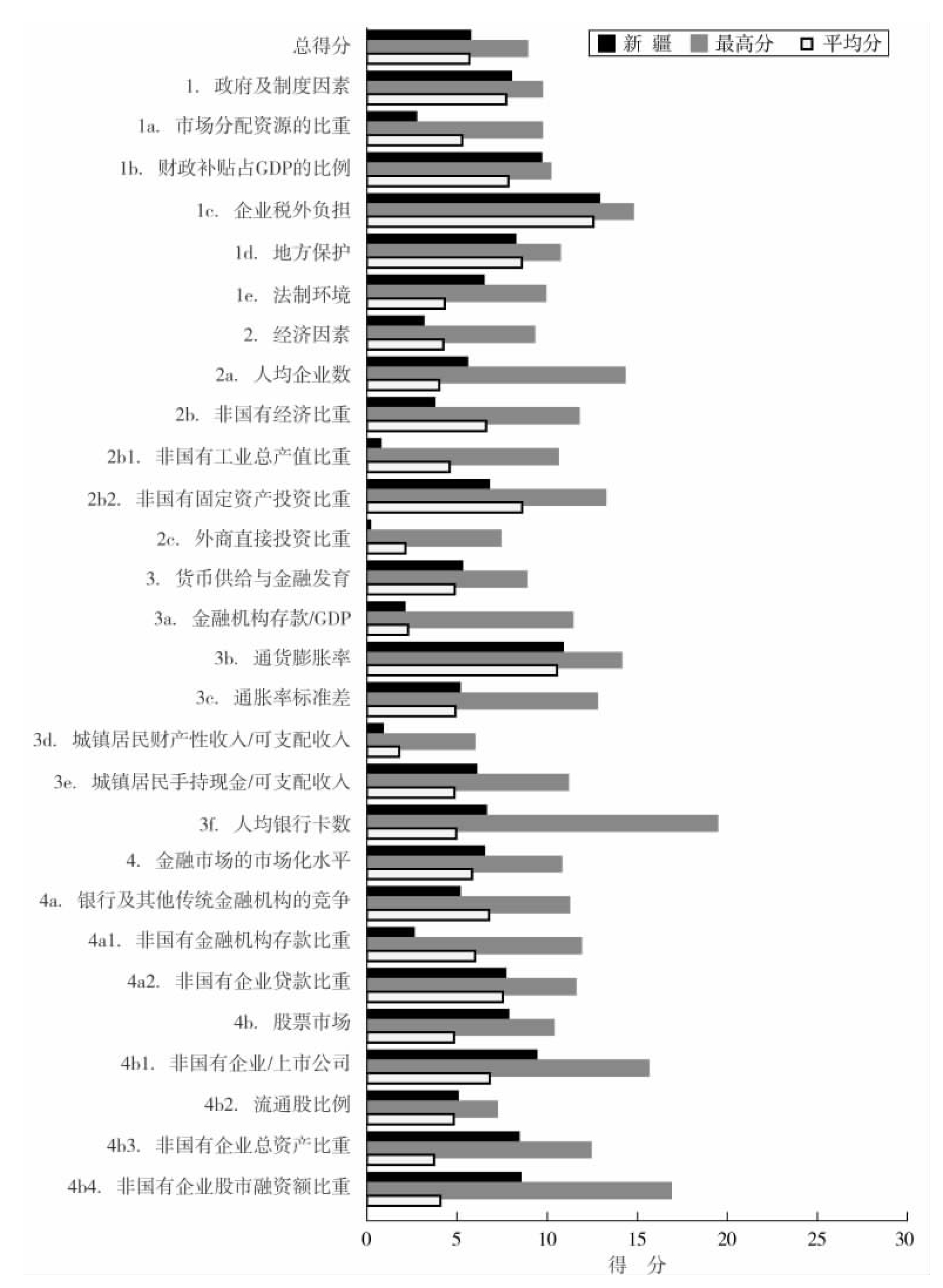

图1-123 2004年新疆在企业资本自由化各方面、各指数与全国最高分及平均分的比较

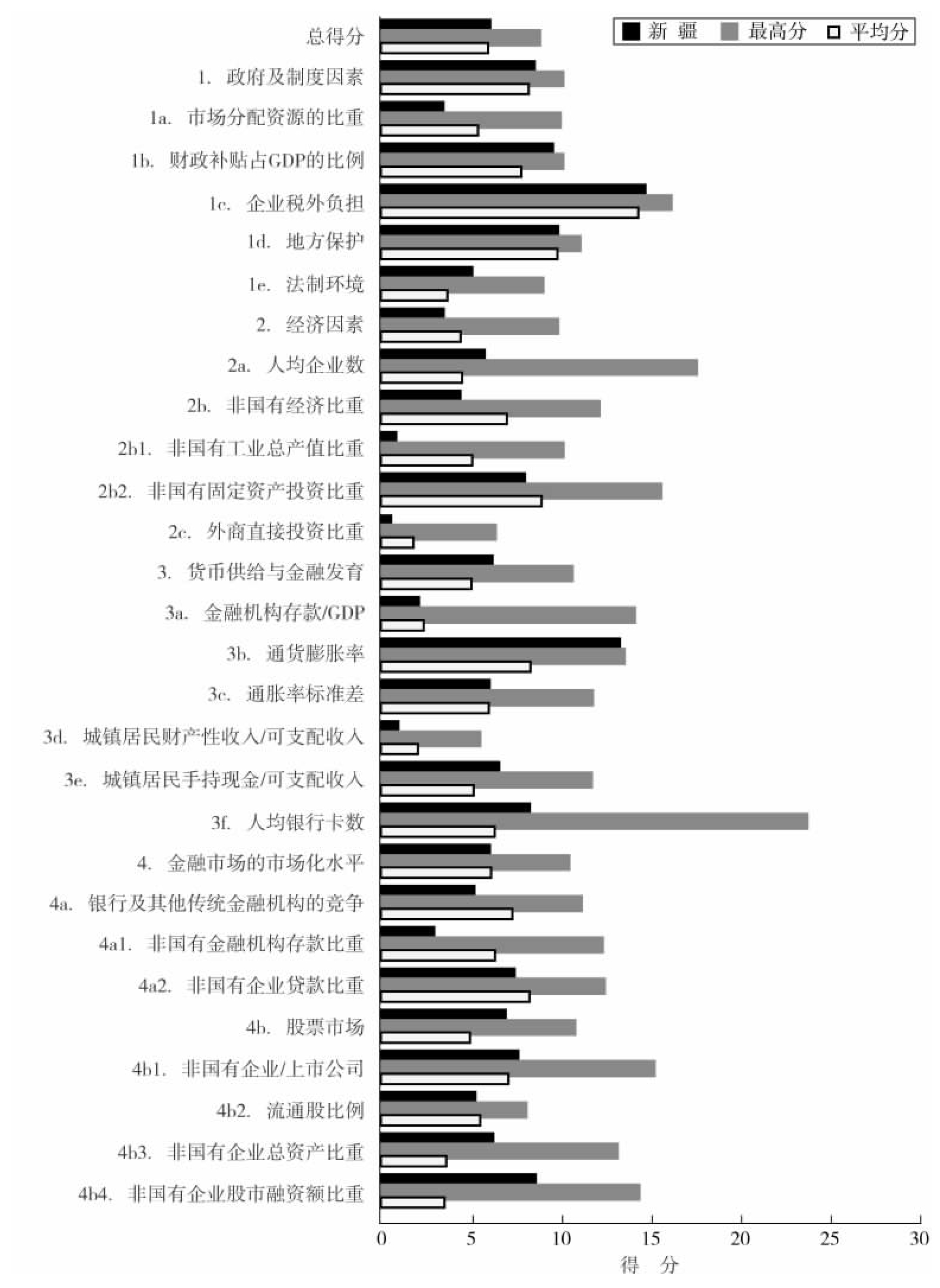

图1-124 2005年新疆在企业资本自由化各方面、各指数与全国最高分及平均分的比较

新疆省企业资本自由化进展状况简评

新疆2005年的总得分为5.83,比2001年高1.57分。2001年总体排名为第16位,2002年和2003年均排在第17位,2004年和2005年均排在第13位,4年共上升了3位,在宁夏、青海、甘肃之前。在4个方面指数中,“货币供给与金融发育”排名较靠前,位次也提升最明显。“经济因素”排在全国第22位,较为落后。从分项指数看,“财政补贴占GDP的比例”、“通货膨胀率”的得分在全国的位置比较靠前,都列第3位。“非国有工业总产值比重”、“外商直接投资比重”得分在全国都是最后一位。

第一方面指数,“政府及制度因素”,2005年得分8.30,比2001年增加了1.39分,但增幅小于宁夏、青海和甘肃;位次也从第11位降到第17位。除了“市场分配资源的比重”保持位次不变外,其他的分项指数在全国位次都出现下降。“财政补贴占GDP的比例”和“企业税外负担”的得分2001年在全国都比较靠前,分别居第2位和第4位;2005年分别降为第3位和第15位。“市场分配资源的比重”得分3.22分,比2001年下降了2.56分,排名第25位,位次上与2001年没有变化。

第二方面指数,“经济因素”,2005年得分3.24,比2001年增加了0.82分,增幅明显小于宁夏的2.13和青海的1.41;排序第22位,位次比2001年下降1位,在宁夏和青海之后。“非国有工业总产值比重”和“外商直接投资/GDP”历来得分都很低,2005年的排序都在第30位。位次下降较大的是指数是“非国有固定资产投资比重”,2005年的得分比2001年增加了2.69分,但增幅显著低于宁夏和青海,排序从第16位降到第20位。

第三方面指数,“货币供给与金融发育”,得分从2001年的3.78增加到2005年的5.96,排序也出现较大幅度的提升,从第19位升到第7位,是排序最靠前的方面指数。“通货膨胀率”、“城镇居民手持现金/可支配收入”和“人均银行卡数”的得分排序在全国都进入前10位,但“通货膨胀率”得分排序从2001年的第2位下降到第3位,低于重庆和上海。“城镇居民财产性收入/可支配收入”的得分历来较低,2005年的得分为0.69,仅高于甘肃、黑龙江、青海,全国排第27位。“金融机构存款/GDP”的排序从第10位下降到第16位,为此下降明显。

第四方面指数,“金融市场的市场化水平”,2005年得分5.82,比2001年增加了1.87分,增幅小于宁夏和青海,但高于甘肃。全国排序第14位,比2001年下滑了2位。“非国有金融机构存款比重”和“非国有企业贷款总贷款比重”的得分全国排名较靠后,分别处于第28位和第24位。得分排序比较靠前的指数有“非国有企业总资产比重”和“非国有企业股市融资额比重”,都在全国居第4位。“非国有企业/上市公司”和“流通股比例”在全国的排序退步较大,2005年分别比2001年后退了8位和9位,这两个指数在全国的排序分别为第13位和第19位。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。