第二节 全球经贸增长与格局变化

国际经贸格局通过需求影响国际海运,包括港口业与航运业的发展与布局。当前,全球经济进入一个长期复杂的再平衡调整过程,我国也将进入经济发展方式战略性转变的关键时期,港航业的高增长时代已经结束。

一、世界经济增长及其格局变化

2008年的国际金融危机终止了世界经济的稳定增长形势,世界经济在经历了严重衰退后,受危机中显现出主要经济体的深层次结构因素等影响,尤其是受欧债危机的影响,复苏之路充满艰辛与曲折。国际金融危机过程以及后危机时代,不同经济体增长的不同表现,正在改变着世界经济的格局,新兴经济体在世界经济中的地位正在稳步上升。

(一)世界经济增长

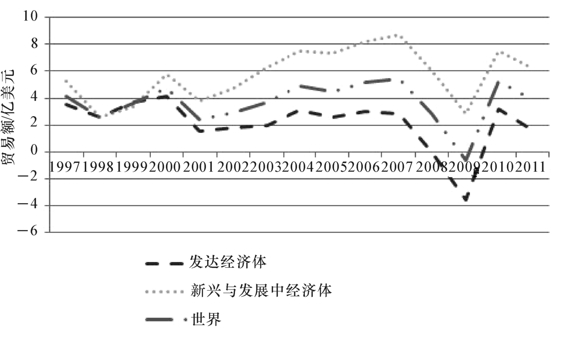

从图1-2可以看出,20世纪90年代末到21世纪初,世界经济有小幅波动,但2002年后经历了较长时期的稳定增长。

2008年开始的国际金融危机使世界经济陷入了严重衰退,全球经济的复苏之路充满艰辛与曲折。2008年、2009年,世界经济陷入严重衰退,经过2009年和2010年脆弱且不平衡的复苏,自2010年年中开始,全球经济增长放缓。据联合国报告预测,该放缓趋势将延续至2012年,而且下行风险急剧增加,全球经济已进入一个新的危险阶段。《世界经济展望》预测,2012年,全球增长率将从2010年的5%以上降至4%左右。先进经济体实际GDP预计将以缓慢步伐增长,2011年扩张约1.5%,2012年增长2%。新兴和发展中经济体的增长率在2012年下降至6%左右,但这仍是一个极为稳健的增长率。

目前,全球经济处在一个从危机之后的萧条向复苏转变的过程。萧条与复苏交互产生作用,使得整个世界经济形势表现得特别复杂。同时,还要看到这场金融危机把一些重要国家长期经济发展中自身逐步积累起来的体制性、深层次的问题暴露了出来,如美国的居民过度消费、过度依赖金融资本的国民经济运作、过度去工业化等。但对当前世界经济恢复影响最大的是欧元区的债务危机,欧债危机的持续发酵,给世界经济复苏带来了很大的不确定性。一段时期内世界经济难以恢复快速增长,世界经济增速将放缓。

图1-2 新兴与发展中经济体、世界、发达经济体的实际GDP增长率(%)

资料来源:http://www.imf.org/external/datamapper/index.php?db=WEO。

(二)世界经济格局变化

当前世界经济发展呈现分化格局,即发达经济体和新兴与发展中经济体呈现出不同速度的复苏态势,并导致了世界经济格局的改变。从图1-2可以看出,近十多年来,新兴与发展中经济体的实际GDP增长率一直高于世界平均水平,更远远高于发达经济体,国际金融危机以来,新兴与发展中经济体增长相对强劲,对世界经济的贡献率加大,成为本轮经济复苏的主要拉动力,由此导致了世界经济格局的改变。

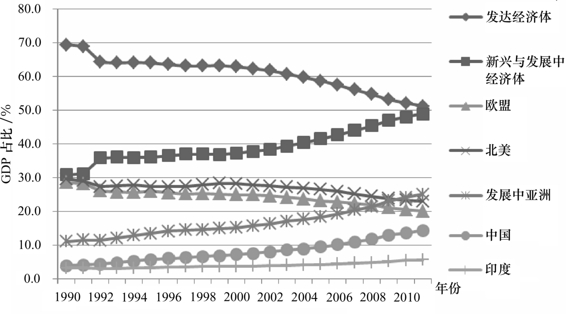

从图1-3可以看出,发达经济体在世界经济中所占的比重在持续快速下降,但发达经济体仍是全球经济的主体。发达经济体在世界经济中所占的比重的下降实际上开始于1992年,1991年发达经济体占世界GDP的比重为69%,1992年迅速下降到64%,到2000年时还有63%,但到2011年只有51%了,有可能到2012年或2013年就和新兴与发展中经济体各占一半。其中,以美国为主的北美地区所占的比重,总体走势与发达经济体一致,但到2011年,仍占世界GDP的23%;欧盟所占比重的走势与美国一致,到2011年,仍占世界GDP的20%,北美与欧盟合计占43%,是世界经济的主体所在。

新兴与发展中经济体所占的比重持续上升,在世界经济中所占的地位近年攀升。与发达经济体的走势相反,新兴与发展中经济体在世界经济中的所占的比重由1991年的31%持续提高到2011年的49%,20年间所占比重上升了18个百分点。其中,以中国和印度为主体的发展中亚洲的比重从1991年的11%上升到2011年的25%,20年间上升了14个百分点,中国由4%上升到14%,上升了10个百分点,印度由3.2%上升到5.7%。

图1-3 发达经济体、新兴与发展中经济体、北美、欧盟、发展中亚洲、中国、印度的GDP比重

资料来源:http://www.imf.org/external/datamapper/index.php?db=WEO。

二、世界贸易增长及其结构、格局变化

近十年来,世界贸易仍以高于经济的增长速度增长。国际金融危机导致的世界贸易严重衰退在2010年得以恢复。世界贸易的结构与格局在增长中发生着变化,制成品的比重在提高,新兴与发展中经济体在世界贸易中的地位在上升。

(一)世界贸易增长

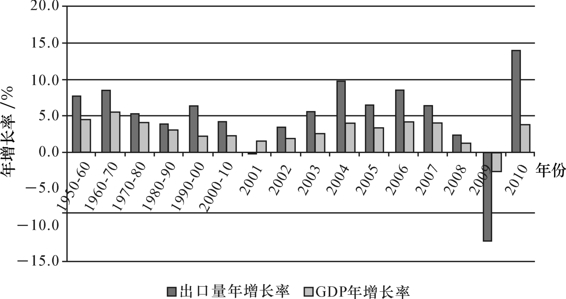

二战以后,世界贸易一直以高于世界经济的增长速度持续增长,是全球经济增长的重要驱动力。

近十多年来,世界贸易以年均4.3%的速度增长,高于世界经济年平均2.5%的增速。但在出现全球性经济危机的2001年、2009年,世界贸易呈现出负增长,尤其是2009年,世界贸易的衰退幅度远大于世界经济的衰退幅度。2010年,随着各国经济不同程度的复苏,世界贸易已走出负增长阴影,呈现全面、快速增长,实现全年商品出口额增长14.5%,商品进口额增长13.5%,以出口额衡量的全球贸易增速超过了世界GDP增速的4倍,与2009年贸易额下滑速度超过世界GDP下滑速度形成鲜明对比(见图1-4)。

图1-4 1950—2010年世界贸易量与GDP的年增长率

资料来源:http://www.wto.org/english/res_e/statis_e/its2011_e/its11_appendix_e.htm。

未来世界贸易的增长趋势取决于世界经济的走势。从长期看,贸易仍将是世界经济增长的重要驱动力,国际贸易增长高于世界经济增长的发展态势应能得以维持。

(二)世界贸易结构变化

金融危机前后,全球商品贸易和服务贸易结构总体上变化不大。2008年全球商品和服务贸易总额为19.51万亿元,其中商品贸易15.78万亿元,占总贸易的80.9%,服务贸易3.73万亿元,占总贸易的19.1%。2009年,受到金融危机冲击,全球商品和服务贸易总额降到15.46万亿元,比2008年下降20.7%,商品贸易的比重下降到78.6%。2010年全球经济的缓慢复苏,带动全球商品和服务贸易达到18.91万亿元美元,基本恢复到2008年的水平,商品和服务贸易的比重分别为80.6%、19.4%,与金融危机前的比重基本一致。金融危机暂时降低了商品贸易的比重,但经济复苏提高了该比重,危机前后全球商品贸易和服务贸易结构总体上保持稳定。

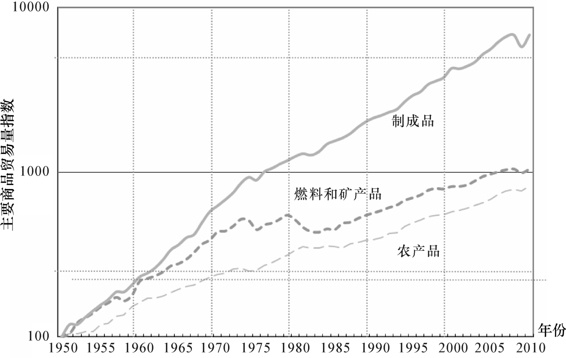

近20年来,世界商品贸易内部结构也发生了较大的变化。在20世纪50年代和60年代间,三大类产品的贸易量增速是基本相当的。70年代的世界能源危机改变了燃料的贸易增长趋势,在70年代中期至80年代中期这段时间内,燃料和矿产品贸易量先增后降,基本不变。从80年代中期开始,制成品以高于燃料和矿产品、农产品的增速持续增长。1990年至2000年间,这三大类产品贸易额的年均增长率分别为7.7%、4.0%、3.7%。2000年至2010年间,这三大类产品的贸易量年均增长率分别为4.8%、3.7%、2.4%。国际金融危机使得全球商品贸易内部结构得到调整。2008年全球制成品、农产品、燃料和矿石产品的贸易额分别为10.46、1.34、3.53万亿美元,占全球商品贸易的比重分别为66.5%、8.5%、22.5%。2009年受国际金融危机影响最大的是燃料和矿石产品贸易,金融危机使得燃料矿石产品贸易额占全球商品贸易比重降至18.6%,农产品和制成品的比重提高到9.6%和68.6%。贸易商品结构的这种变化对世界海运市场和港口结构产生了重大影响,是导致集装箱运输上升的重要原因所在。

图1-5 1950—2010年世界主要商品贸易量指数(1950=100)

资料来源:http://www.wto.org/english/res_e/statis_e/its2011_e/its11_charts_e.htm。

大宗商品进出口贸易集中度较强。以燃料和钢铁为例,2009年全球燃料进(出)口额达到1.8万亿美元,欧盟、沙特、俄罗斯三个国家或地区的出口总额就达到了6150亿美元,占总贸易额的34%。欧盟、中国、日本、美国四个国家或地区的燃料进口达到11411亿美元,占总贸易额的63%;2009年全球钢铁贸易额3260亿美元,欧盟、中国、日本、美国、韩国的钢铁出口额占总出口额的73.5%,欧盟、中国、美国、韩国的钢铁进口贸易额达到了1830亿美元,占总进口额的56.3%。

(三)世界贸易格局变化

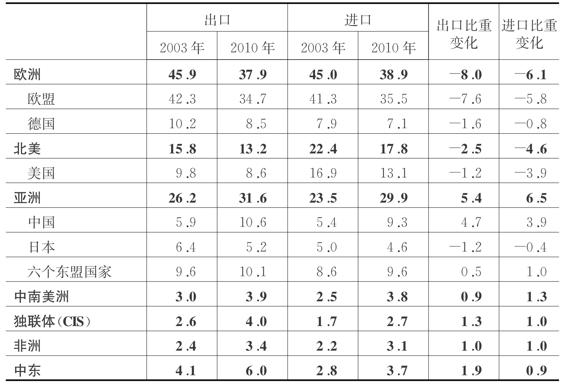

在世界贸易格局中,欧洲,尤其是欧盟占有重要的地位。2010年,欧洲的出口占世界总出口额的37.9%、进口占世界总进口额的38.9%;其次是亚洲,出口、进口各占31.6%、29.9%;第三是北美洲,出口、进口各占13.2%、17.8%。这一格局是近十年来世界经济、贸易地区增长差异的结果,其总体的变化趋势是欧洲、北美所占比重下降,亚洲所占比重上升。从表1-1可以看出,相比2003年,欧洲的出口、进口比重分别下降了8.0、6.1个百分点,北美分别下降了2.5、4.6个百分点,亚洲则分别上升了5.4、6.5个百分点。

表1-1 2003年、2010年世界进、出口地区结构 (单位:%)(https://www.daowen.com)

资料来源:http://www.wto.org/english/res_e/statis_e/its2011_e/its11_world_trade_dev_e.htm。

注:欧盟2003年为25国的数据,2010年为27国的数据。

从国别结构看,美国、中国、德国、日本是四大贸易国。2010年,中国、美国、德国三国的贸易额占了世界的近三分之一。从出口看,中国居世界首位,所占比重从2003年的5.9%上升到2010年的10.6%,上升了5.4个百分点;美国与德国不相上下,占8.5%左右,但德国所占比重下降幅度更大。从进口看,美国居首位,但所占比重仍处下降趋势,从2003年的16.9%下降到2010年的13.1%;其次是中国,比重从5.4%上升到9.3%;德国的比重从7.9%下降到7.1%。总体看,近十年来,亚洲在世界贸易中地位的上升,最主要的是得益于中国外贸的迅速增长。在亚洲内部,除了日本外,六个东盟国家的外贸规模也较大。

在三大贸易地区中,受区域经济一体化程度与模式差异的影响,区域贸易流向有着很大的差异。欧洲,尤其是欧盟的贸易以区域内贸易为主,2010年,区域内贸易占了总贸易额的65%。北美自由贸易区的区域内贸易已经超过区域间贸易,占了51%。而亚洲的区域内贸易仅占25%,区域间的贸易占75%。

三、中国外贸增长与结构变化

中国外贸在经历了近30年的高速增长后,增速将趋缓,并且将从出口导向转向贸易平衡,进口的扩大以及进出口商品结构的变化将对港航业产生较大的影响。

(一)中国外贸增长

改革开放30年,中国经济取得了持续快速发展。从GDP增长率来看,中国经济高增长中也呈现出一定的周期性波动,1978—2010年间大致经历了以下几个周期:第一个周期为1978—1989年,第二个周期为1990—1995年,第三个周期为1995—2003年,第四个周期由2004年开始,经过了半个周期,还没有完成一个完整的周期。国际金融危机减缓了中国经济增长速度,但在全球范围看,中国的经济增长是拉动世界经济复苏的重要力量。但受欧债危机等导致的外部需求萎缩和国际金融危机中显露出的自身的结构性因素影响,未来一段时期,中国经济增速可能从前期的高速增长向中高速增长平稳过渡。

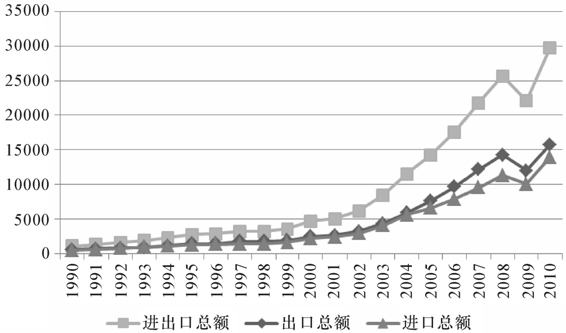

在30年经济快速增长过程中,对外贸易作出了重要的贡献。对外贸易额从1978年的206亿美元增加至2010年的29740亿美元。从图1-6可以看出,2001年中国加入WTO后,对外贸易发展加速,呈现指数增长态势。2008年和2009年由于受国际金融危机影响,对外贸易有较大回落。2010年实现了恢复性快速增长,进出口已经恢复到危机前水平并再创历史新高。2011年中国外贸总体保持稳定平衡发展,全年进出口规模再创新高。2012年第一季度,受国际市场需求萎缩、国内成本上升等因素制约,中国外贸增速明显放缓。

未来五年仍是我国外贸发展的重要战略机遇期,同时面临的形势更加严峻复杂,保持平稳发展的难度增大。经济全球化的深入发展、全球贸易空间的扩大、产业内贸易的进一步增长、低碳经济带来的新贸易机会等国际因素,国内沿海发达地区产业转型升级和中西部和沿边地区产业发展等国内因素,是未来我国外贸继续增长的机遇所在。世界经济增速放缓、贸易保护主义抬头、主要货币汇率和大宗商品价格波动加剧、国际竞争加剧等国际因素,国内经营成本进入全面上升期将导致成本优势不断减弱、外贸企业创新能力不足等国内因素,则将对外贸的转型发展产生负面影响。从总体上看,外贸增长速度将有所放缓,目标是保持外贸的平稳增长。

图1-6 1990—2010年中国对外贸易额

资料来源:历年中国统计年鉴;国家统计局网站:http://www.stats.gov.cn。

在外贸快速增长的过程中,贸易平衡关系也在发生着变化。1994年以前,中国的进出口基本平衡,1994—2004年间贸易顺差出现,但规模不大并且变化也不大。2005年开始,贸易顺差迅速增大,到2008年达到高峰。从2004年的321亿美元增长到2008年的2981亿美元。受国际金融危机的影响,2009年、2010年的贸易顺差有所减少。2010年,全年贸易顺差1831亿美元,比2009年下降6.4%,比2008年下降38.6%。2011年,全年贸易顺差1551亿美元,比上年下降14.5%。外贸顺差规模连续三年下降。从产品种类看,初级产品贸易逆差具有快速扩大的趋势。2008年中国初级产品贸易逆差为2849亿美元,到2010年初级产品贸易逆差达到3508亿美元。工业制成品贸易顺差则是逐渐缩减。2008年中国工业制成品贸易顺差5804亿美元,2010年为5399亿美元。

在世界经济复苏不确定、外需萎缩和中国扩大内需等因素的共同推动下,进出口平衡发展将成为未来几年外贸发展的总趋势。从出口导向转向进出口平衡发展,对港口发展来说,具有十分重要的意义。出口导向对应的是中国制成品市场的全球化,全球供应链视角下的出口加工业选址与港口发展的互动是港口及港口城市发展的主动力,港口发展注重于拓展海外市场,是基于买方主导的全球供应链发展思路。进出口平衡发展是在前一个时期出口导向基础上推进的,变化的是进口的扩大,尤其是资源需求的全球化。为此,需要寻求与国外资源和国内市场的连接度,港口发展的思路要随之转变。

(二)中国外贸商品结构变化

在外贸快速增长的过程中,中国外贸商品结构也在发生着相应的变化。

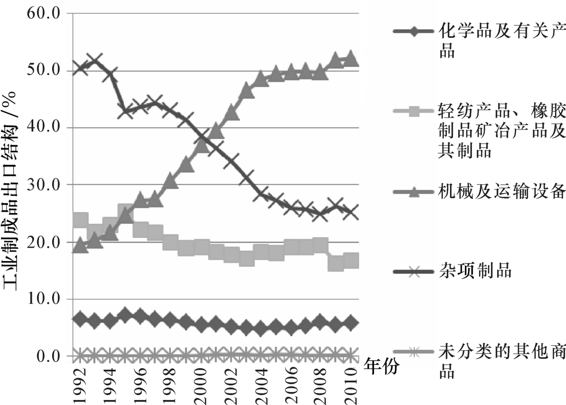

出口商品结构中,制成品比重在经历了20多年的持续上升后,2005年以后稳定在95%的高位。但工业制成品内部结构发生了较大的变化。从图1-7可以看出,机械及运输设备所占比重迅速攀升,2006年达到50%,2010年继续上升到52%;相反,杂项制品的比重下降很快,从1993年的52%一路下降到2010年的25%(见图1-7)。初级产品出口比重已经下降到了5%,食品及主要供食用的活动物出口占初级产品出口的比重基本稳定在50%左右,是最主要的出口初级产品,其次是比重波动中略有上升的矿物燃料、润滑油及有关原料,约占初级产品出口的三分之一,第三是非食用原料,比重趋于下降,约占14%。

进口商品结构中,工业制成品所占的比重在波动中下降,从1993年最高值的86.3%,逐渐下降到2010年的69%。在这个过程中,其内部结构的变化主要体现在机械及运输设备所占比重的上升与轻纺产品、橡胶制品矿冶产品及其制品所占比重的下降。相反,初级产品所占的比重在波动中上升,到2010年,占了进口总额的31%。在这个过程中,其内部结构的变化主要体现在矿物燃料、润滑油及有关原料所占比重的持续上升与食品及主要供食用的活动物所占比重的持续下降,到2010年,矿物燃料、润滑油及有关原料所占比重达到了43.6%,加上非食用原料占的48.9%,这两类商品进口占了初级产品进口额的92.5%。从另一个角度看,则是大宗散货进口占进口贸易的比例的上升。由于中国经济的快速恢复,对原油、铁矿石、煤等资源类大宗散货的需求有较快的增长,该类产品占总进口商品中的比例有所提升。2010年中国进口原油1351.5亿美元,比2009年增加了459亿美元,占总进口的比例从8.87%上升到9.68%。铁矿砂及其精矿进口额达到794.3亿美元,比2009年增长了58.42%,占总进口商品的比例上升到5.69%。2010年中国进口煤169.3亿美元,占总进口商品比例从2008年的0.3%上升到1.21%。2009年原油、铁矿石、煤、钢材、未锻造铜及铜材五类大宗散货占总进口比例为19.09%,2010年这五类进口商品的比例上升到20.37%。从未来趋势看,大宗散货的进口和工业制成品的进口还会持续上升,将对港航业产生较大的影响。

图1-7 1992—2010年中国工业制成品出口结构

(三)中国外贸地理方向变化

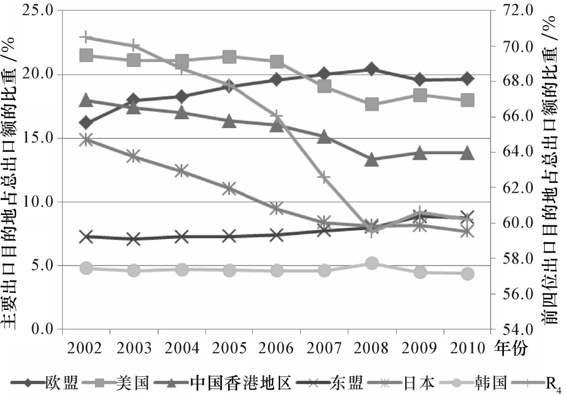

近年来,中国出口市场多元化战略取得了较好成效,市场集中度大幅下降。从图1-8可以看出,中国前四位出口目的地在总出口额中所占的比重(R4)在2002—2008年间,尤其是2005—2008年间迅速下降,2008—2010年间基本稳定在60%左右。

图1-8 中国前四个贸易伙伴与主要出口目的地占总出口额的比重

资料来源:中国历年统计年鉴。

注:东盟的数据是由10个成员国的数据加总而得到的。欧盟的数据由26个成员国的数据加总(因塞浦路斯没有得到,而没有包括在内)。

近年来,中国主要出口目的地的市场份额发生了较大的变化。对美国的出口比重在下降,2007年,欧盟超过美国成为中国的第一大出口目的地,各自占中国出口的比重都接近20%,在中国出口中占有十分重要的地位。因此,欧盟与美国的经济、贸易形势对中国的出口乃至整体经济形势具有十分重要的影响。对中国香港地区、日本的出口比重均在下降,尤其是对日本的出口下降幅度较大,从2002年的15%下降到2010年的8%。对东盟和韩国的出口在2008年前相对稳定,2008年,对东盟的出口比重有所上升,对韩国的比重则稍有下降。将中国对日本、中国香港地区、东盟、韩国、印度等亚洲区域内的目的地加总则发现,近年来,中国对周边区域的出口比重并没有上升。但随着中国—东盟自贸区的推进和中日韩自贸区谈判的进行,区域内贸易的比重应该会有所上升。

另从发达经济体和新兴与发展中经济体的角度看中国的出口市场结构,我们发现,2008年中国出口到欧盟、美国、日本、韩国、澳大利亚五个国家的总额占到总出口额的53.02%,2010年这一比例仍超过50%。逐渐从金融危机中恢复的发达经济体仍是中国的主要出口目的地。但对新兴与发展中经济体的出口正在增加。2008年中国出口东盟的商品总额为1141.42亿美元,2010年达到1382.01亿美元,增长了21.09%,占总出口额的比重从7.99%提升到8.76%。2008年中国出口印度的商品总额为315亿美元,占总出口的2.21%,2010年为409.1亿美元,增加了近100亿美元,占总出口额的比重提高到2.59%。新兴与发展中经济体正在成为中国日益重要的出口目的地。

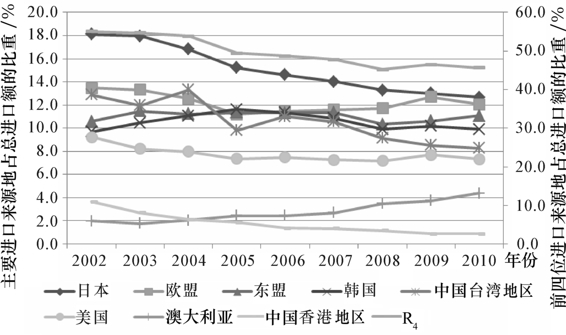

近年来,中国进口来源地的集中度也在下降。从图1-9可以看出,前四个进口来源地占进口总额的比重在2004年以后出现明显下降,从2004年的54%下降到2010年的46%。

图1-9 中国前四个贸易伙伴与主要进口国占总进口额的比重

资料来源:中国历年统计年鉴。

近年来,中国进口来源地的结构也在发生着变化。日本的比重从2002年的18%下降到2010年的13%,比重下降幅度较大的还有中国台湾地区,从2002年的13%下降到2010年的8%,其他主要进口来源地所占的比重变化不是太大,结果是到2010年,六个主要进口来源地所占的比重比较接近。比重变化较大的还有澳大利亚与中国香港地区,澳大利亚的比重明显上升,中国香港地区的比重则明显下降。同出口市场结构变化一致的还有,周边区域在进口中所占的比重与前四个主要进口来源地的趋势一致,趋于下降。但可以预计的是,随着中国与周边区域自由贸易区建设的推进,这一比重会有所上升。

另从发达经济体和新兴与发展中经济体的角度看中国的出口市场结构,我们发现,发达经济体仍是中国的主要的进口来源地。2008年欧盟、日本是中国第一、第二大进口来源地,2010年欧盟、日本仍占据前二的位置。2008年中国从欧盟、美国、日本总共进口3648亿美元,占总进口额的32%。2010年中国从这三地的进口总额达到4472.3亿美元,占总进口比仍超过32%。2010年中国从欧盟、日本、美国、韩国、澳大利亚五大进口来源地分别进口1685亿美元、1020亿美元、1767亿美元、1384亿美元、609亿美元,总额达到6465亿美元,仅五个进口来源地的进口商品总额占总进口比重的就为46%。新兴与发展中经济体已是中国重要的进口来源地。2008年中国从东盟进口1169.7亿美元,占总进口额的10.3%;从巴西进口297.5亿美元,占总进口额的2.8%。2010年中从东盟、印度的进口额分别达到了1545.7亿美元、390.9亿美元,分别增长了32.2%和28.1%,增长幅度均大于中国从欧美、日本进口商品总额23%的增速。2010年中国仅从东盟、中国台湾地区、巴西、印度四个进口来源地的进口商品总额就达到了3291.9亿美元,占总进口的23.6%。新兴与发展中经济体已在中国对外贸易中占据重要地位。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。