第一节 金融风险的负外部性与中美金融机构风险处置比较

由次贷危机引发的全球金融危机的原因,学术界见仁见智。有人认为是金融领域的自由放任所导致,从而是新自由主义的失败;也有人认为是格林斯潘的长期低利率调控政策的原因,即凯恩斯主义也难辞其咎;还有人用马克思主义商业周期理论来加以解释;而本研究从经济与金融的外部性来探讨,认为是金融风险的负外部性导致巨大的市场失灵和金融监管失控导致的政府失灵所造成。中国四大国有银行的上市及随后三年的证券行业综合治理,曾是中国金融改革之中心议题。无独有偶,在近两年美国爆发并影响全球的金融危机中,金融机构的风险处置与救助方案也是美国政府与金融机构的中心议题。中美应对金融机构风险处置的比较研究对维护国家金融稳定与金融市场正常运行,应对金融与经济危机具有重要的现实操作价值和深远的指导意义。

一、金融风险的负外部性

(一)经济外部性的概念及发展

亚当·斯密(Smith,2006 )最早涉及“外部性”概念。他在论述市场经济的“利他性”时,认为“在追求本身利益时,也常常促进社会的利益”,涉及了正外部性的特点。新古典经济学创始人阿尔弗雷德·马歇尔(Marshell, 1996)在《经济学原理》中首次提出外部性概念。亚瑟·庇古(Pigou,2007)在1920年提出“外部不经济”概念。外部性是外部经济效应的简称,包括外部经济性和外部不经济性。他认为由于社会边际成本和私人边际成本不同,完全依靠市场机制无法实现资源的最优配置,建议通过征收“庇古税”解决因外部性引起的非帕雷托最优问题,从而为国家干预经济提供理论依据。

20世纪60年代以来,以布坎南(Buchanan,1988)为代表的公共选择学派就国家干预经济暴露出来的弊病,强调个人自由,反对国家调控,并运用微观经济学的成本效益分析方法,探讨“政府失灵”并试图克服政府干预的缺陷。众多的经济学家从成本、收益、非竞争性、政府行为等多个角度对外部性的形成和含义进行了研究。直到现在,外部性的定义也没有统一。 目前我们使用最多、影响最广的是新制度经济学派代表人物道格拉斯·诺思对外部性的定义,他认为“当某个人的行动所引起的个人成本不等于社会成本,个人收益不等于社会收益时,就存在外部性”。经济主体转移成本负担到外部社会的情况,称为“负的外部性”;经济主体承担成本而对外部社会产生积极效益的情况,称为“正的外部性”(卢现祥,1996)。

(二)金融风险的负外部性与2007年金融危机

(1)金融风险的负外部性。金融外部性(吴竞择,2003)是金融行为中的私人成本或收益向第三方溢出的外部经济效应。金融机构在经营中私人成本低于社会成本时,经营行为具有负外部性。金融机构是以负债资金为主进行业务活动的,高资产负债率是其特点,所以金融机构破产,其私人成本相对资产损失和社会成本是相当小的。但是由于金融机构的重要性和危害联动性,在金融机构发生危机时,金融监管部门、存款保险机构或政府部门常常注资解救,这时社会成本包括损失和解救资金,产生巨大的金融风险,形成金融风险的负外部性。金融风险的负外部性主要发生于货币危机或金融危机时期。

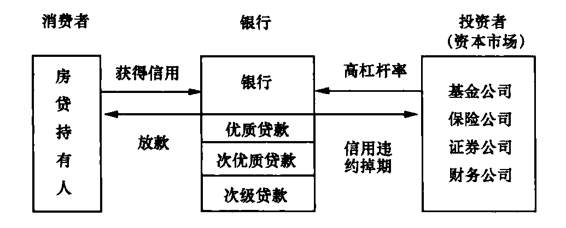

(2)2007年金融危机的分析。2007年由美国次贷问题引发的世界性金融危机,是继20世纪30年代经济大萧条之后最严重的一次危机。起源于美国的住房需求而走向极端化的次级抵押贷款,脱离了一般信贷的基本规则,将购买住宅时的抵押贷款,以最低的借贷市场利率贷给不符合一般借贷标准的借款人。作为房地产资产证券化的一种形式,住房抵押贷款证券化是银行将信用级别、到期期限相同或接近的住房抵押贷款汇合成抵押贷款组合,出售给特殊目的实体;特殊目的实体再将该组合进行包装,打包成各种产品,将缺乏流动性的住房抵押贷款转换成流动性较强的证券,销售给包括基金公司、商业银行、投资银行、保险公司、证券公司、财务公司在内的众多投资者,将风险转移给了市场。随着美国利率上升和房价下跌,次级贷款合同的违约率急剧上升,次贷危机爆发,凡购买了证券化产品的投资者均受到了冲击,并最终发展成为全球性的金融危机。毫无疑问,在这次金融危机中,银行将本应由自己承担且最有专业风险鉴别能力承担的风险转移给了银行间市场与资本市场的投资者,制造了巨大的金融负外部性(图10-1)。

纵观2007年金融危机,首先是由负债过度导致支付危机,支付危机导致资产价格的下跌,而资产价格的下跌导致了流动性的枯竭,流动性的枯竭造成了金融市场的极度恐慌,金融市场的恐慌又进一步加剧了债券、股票等资产价格的大幅下跌,从而影响到居民、企业、国家各个部门的资产负债表,进而蔓延到实体经济,导致全面的经济危机,最终导致巨大的市场失灵。银行将风险外部化以后,在市场里制造了巨大的负外部效益,所以恢复金融监管的责任性、重塑金融机构的责任性至关重要。

二、中美金融机构风险处置比较

通过对中美应对金融机构风险对策的比较研究发现:切断金融的负外部性风险源,对有毒资产进行剥离,让经营性资产继续运营是中美应对金融机构风险的共同路径,而具体的处置模式则根据不同情况采取不同措施,大体可分为政府主导下的重组、市场化并购、市场化重组、市场化破产四种模式。其中,政府主导下的重组模式为政府的行政化手段,市场化并购、市场化重组为市场的主动行为,市场化破产为市场的被动行为。

图10-1 金融风险负外部性传递图

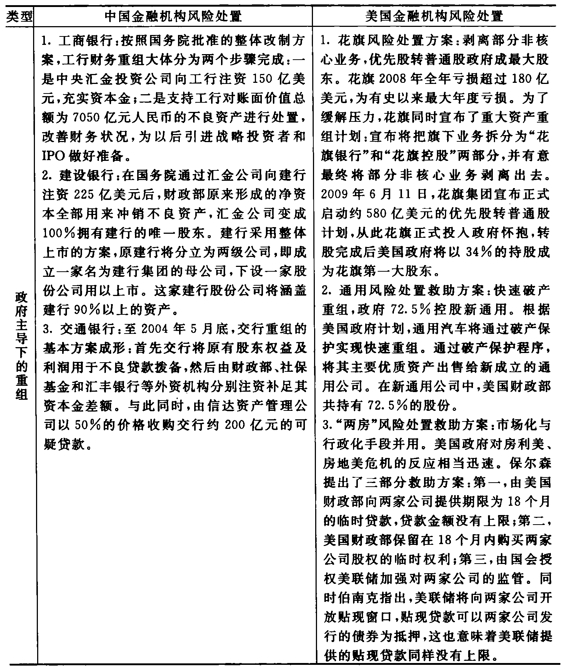

(一)模式1:政府主导下的重组

政府主导下的重组模式主要针对那些特大型金融机构,这类企业往往在国民经济与金融运行中占据十分关键的地位,通过市场化的解决方式可能会对经济运行带来不利影响,所以政府对此类企业的风险处置通常采用行政手段。中国四大银行的改制重组及在2008年的金融危机中美国对花旗、通用及“两房”的风险处置方案就是采用此种模式。

表10-1 中美金融机构风险处置比较:政府主导下的重组模式

资料来源:相关案例来自《中国证券报》、各证券网站等。

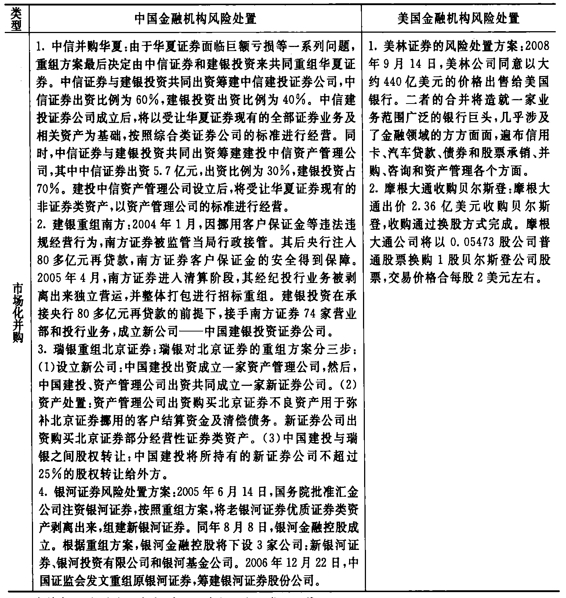

(二)模式2:市场化并购

金融行业的市场化并购主要针对大中型金融机构。主要是由行业内的优质龙头企业来收购兼并存在重大风险的公司,收购方通过市场并购收购问题企业的优质资产,同时对问题资产进行剥离,从而增强自己在某一方面业务的实力。中信并购华夏、建银重组南方、瑞银重组北京证券、银河证券重组及美国银行并购美林、摩根大通收购贝尔斯登就是此种模式比较典型的案例。(https://www.daowen.com)

表10-2 中美金融机构风险处置比较:市场化并购模式

资料来源:相关案例来自《中国证券报》、各证券网站等。

(三)模式 3:市场化重组

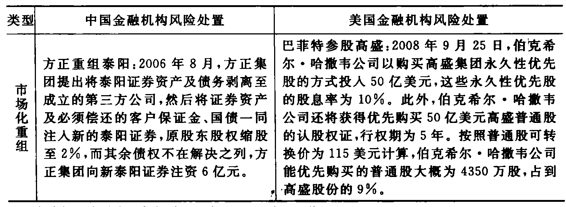

市场化重组主要针对行业内大中型企业,一般不以被重组公司的法人主体资格因原公司破产清算被消灭为代价,重组后存续的公司或者继续保有法人主体资格,或者是在被重组的若干公司取消法人主体资格而设一个新的法人。但是,无论是后者中的哪一种情形,存续公司都须承接被重组公司的相应资产负债,并按照监管机构许可的各项业务资格维持正常的经营。这种模式比较典型的案例有方正重组泰阳、巴菲特参股高盛及贝莱德收购BGI。

表10-3 中美金融机构风险处置比较:市场化重组模式

资料来源:相关案例来自《中国证券报》、各证券网站等。

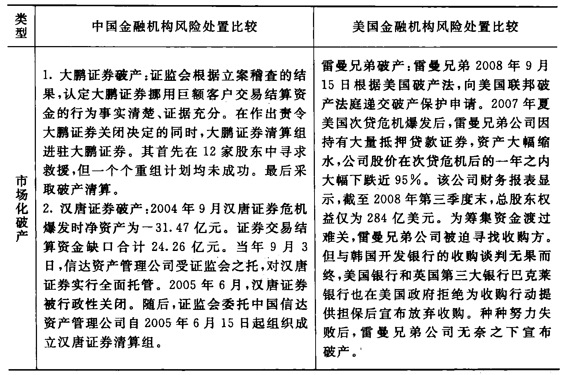

(四)模式4:市场化破产

采用此种模式进行风险处置通常针对那些资产状况严重恶化、失去救助价值(如中国的大鹏证券、汉唐证券和美国雷曼兄弟的破产)的大中型金融机构,这些企业失去救助价值,或在破产前尝试其他的市场化解决途径无果而被迫破产(见表10-4)。

三、结论

通过对经济外部性与金融风险负外部性理论的探讨及中美金融机构风险处置的案例分析可得出以下结论:

(1)2008年由美国次贷危机引发的全球性金融危机给各国经济带来沉重打击,此次金融危机产生是由于金融风险的负外部性蔓延引起的严重市场失灵所导致金融风险的产生,金融机构的高杠杆率又进一步放大了金融风险。金融风险的负外部性导致了金融危机并蔓延到实体经济,导致经济危机的发生。

表10-4 中美金融机构风险处置市场化破产模式

资料来源:相关案例来自《中国证券报》、各证券网站等。

(2)通过中美金融机构风险处置的比较可以发现,中美对金融机构风险处置都采用了如下措施:①切断企业的负外部性风险源,对有毒资产进行剥离,让经营性资产继续运营。②对不同企业采用不同的处置办法。对那些特大型、控制国家经济命脉的金融机构通常采用行政手段进行重组,原因在于这些企业垮不起,一垮将导致系统的崩塌。而对其他大中型企业通常由市场自身解决,解决方式包括市场并购、市场重组等主动方式及破产等被动方式。从中美两国对金融机构风险处置的方法上看,中美两国均意识到金融机构负外部性风险的严重性,所采取的措施也都是围绕切断和控制金融机构的负外部性展开。

(3)此次金融危机产生的另一根源在于,严重的市场失灵时,政府的监管失控导致了政府失灵,因此加强金融监管,尤其是金融衍生产品等金融创新的监管,恢复金融监管的责任性也是重要的解决途径。

(4)建立全球共同治理机制。据统计,金融大海啸导致全球的金融资产价值在2008年最高缩水超过50万亿美元,严重冲击了全球监管的传统理念和现有模式,某些庞大金融机构的规模超过主权国家,在国家层面上对金融机构的监管已经失效,况且没有适用全球监管的法律。我们有全球化的经济,却没有全球化的货币政策、金融监管机制和财政体系。因此,可以探讨建立在全球金融产品交易征税基础上的全球财政体系、协调一致的全球货币体系,建立一个全球监管机构进行全球治理来应对全球性的金融危机与经济危机挑战。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。