第三节 预警指标选取及实证研究

一、风险预警指标体系

通过对历年经济危机的总结,我们可以将危机分为三个种类,一种是由一国货币迅速贬值造成的危机,例如墨西哥危机、东南亚金融危机等。另一种是由于银行迅速扩张信贷又无力收回,引发挤兑潮,造成由银行危机引起的经济危机。例如1933年美国内华达州和爱荷华州银行被挤兑停业后,挤兑潮蔓延到全美,导致美国大部分银行“放假”,从而引发经济危机。还有一种就是由一个国家的资产泡沫迅速累积,然后破灭引发的危机,例如1989年日本的金融危机。上述三种危机的经济学原理及指标见表 9-1。

表9-1 风险指标体系

基于表9-1的分析,本研究将构建货币危机指数、银行危机指数、资产泡沫危机指数来预警金融风险。由于使用频率较高的月度数据可以更加准确地预警,考虑到数据的可得性,本研究选取1998年1月到2010年6月的月度数据进行研究。上表中每一指标的数据均来自Wind数据库,其中GDP没有月度数据,本研究中的GDP月度数据是利用Wind软件转换得到的。

二、压力指数的构建

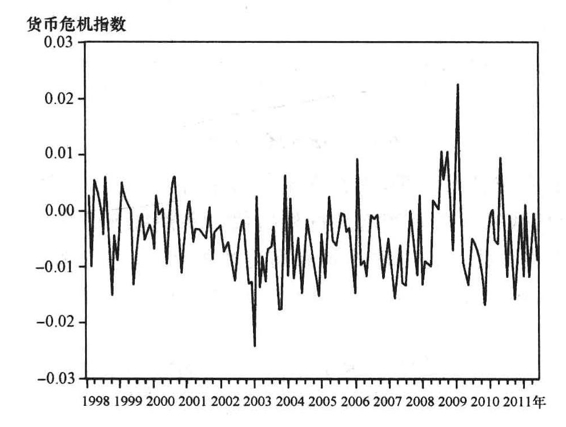

(一)货币危机指数

由于经济活动是一个整体,单纯一个指标的变动有时并不能够说明什么,因此本书将多个指标合成,构建货币危机指数。根据汇率平价理论,影响汇率的因素有即时汇率、国内利率。在特殊情况下,一国的外汇储备对于稳定汇率可以起到极其重要的作用,因此我们将外汇储备考虑在内。我们用ER表示外汇汇率,用IR表示国内利率,用FER表示国家外汇储备,用MP表示货币危机指数,MP为综合外汇汇率、国内利率、国家外汇储备变动计算得到的压力指数。计算公式如下:

其中,ωER、ωIR、ωFER表示汇率变动、利率变动、外汇储备变动的权重。权重的计算公式为:

其中,i表示ER、IR和FER其中之一。为了计算的科学性,本书使用人民币指数来表示外汇汇率,使用一年期人民币存款利率减去当月CPI指数(即实际利率)来表示利率,计算得到的货币危机指数如图 9-1。

图9-1 货币危机指数

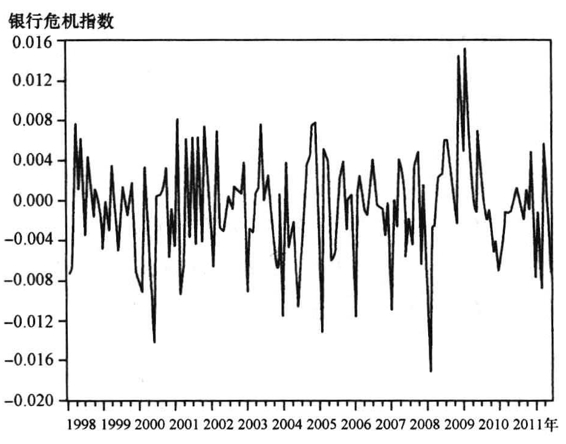

(二)银行危机指数

根据表9-1的分析,我们采用银行的存贷比(LD)、实际利率(IR)和货币供应量三个指标来合成银行危机指数。这里我们借鉴JeffreyD .Sachs,Aaron Tornnell和Andres Velasco(1996)的方法,使用M2/GDP来表示货币供应量(MD)。假如我们用CP代表银行危机指数,那么计算公式为:

其中权重指数的计算方法和货币危机指数相同。计算结果如图9-2。

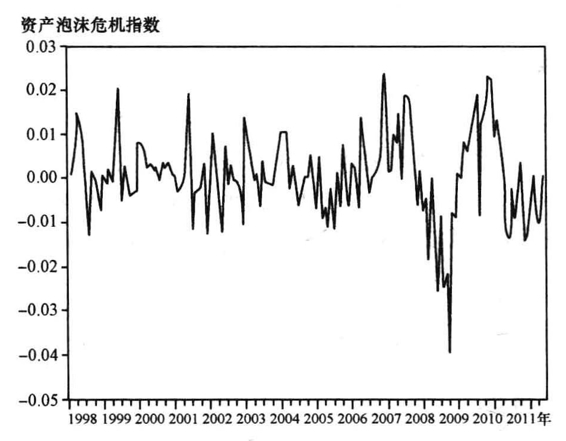

(三)资产泡沫危机指数

我国资产市场的主要成分是股票市场和房地产市场,其余市场和交易品种虽然也有,但是要么交易不活跃,要么交易量比较小。因此,本研究只选取股票价格指数和房价指数来合成资产泡沫危机指数。我们用SH代表我国股票价格指数(由于上海证券和深圳证券股指具有高度相关性,本书仅选取上证指数来代表股票价格指数),用HR代表我国房价指数,用BP代表资产泡沫危机指数。计算公式为:

图9-2 银行危机指数(https://www.daowen.com)

其中权重指数的计算方法和货币危机指数相同。计算结果如图 9-3。

图9-3 资产泡沫危机指数

三、设立MS-VAR模型

如上文提到,MS-VAR模型是一个计算量非常大的模型,随着区制状态(regime)的增大和变量个数的增大,计算量将呈几何指数增加,因此,就连模型的建立者也建议,不要计算区制状态大于3、变量数大于4的模型(Marcelo Perlin, 2011)。基于以上原因,国内学者陈守东、马辉和穆春舟(2001)分别使用三个指数做变量,分三次进行了预警分析。这样做虽然减少了计算量,使预警变得更加方便,但是也出现了一个问题,那就是当三个危机指数中两个或者两个以下的危机指数模型发出预警的时候,对整个国家经济(金融)危机是否能够发出预警信号。作为一个经济整体每个危机指数对总体经济危机的影响权重也是不断变化的,因此我们不能以分开的几个危机指数模型来对整个经济的危机程度发出预警。因此本研究将三个危机指数都纳入MS-VAR模型,为该模型设置三个变量,同时将金融风险状态分为低风险、中风险和高风险三个区制状态,建立MS( 3)-VAR(3)模型来预警1998年1月到2010年6月的中国整体经济情况。

四、实证检验

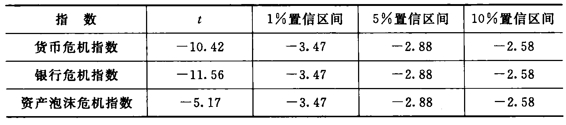

在实证分析时,我们以货币危机指数、银行危机指数、资产泡沫危机指数为变量,通过MS(3)-VAR(3)模型进行检验。由于MS(3)-VAR(3)模型是VAR模型的一个变种,在进行检验时,我们要分析各变量的平稳性。三个危机指数的ADF检验结果如表 9-2。

表9-2 三个危机指数的ADF检验

由表9-2可知,货币危机指数、银行危机指数、资产泡沫危机指数均通过ADF检验。我们将三个指数作为变量,使用MATLAB软件运行结果如图9-4~图9-6及表9-3。

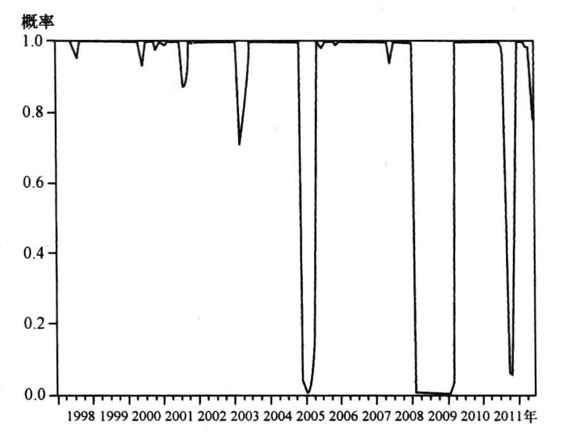

图9-4 三个危机指数低风险区平滑移动概率(smooth probabilities of regime 1)

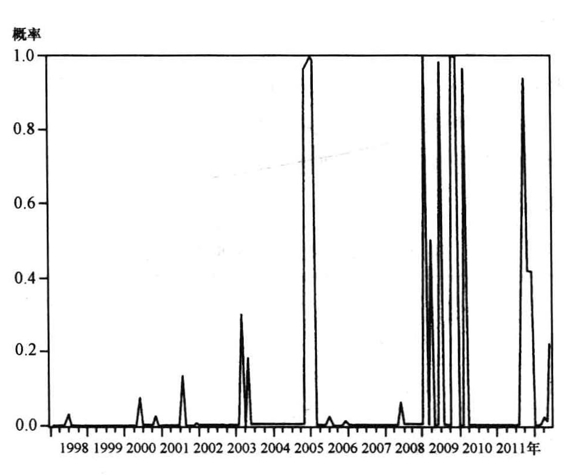

图9-5 三个危机指数中风险区平滑移动概率(smooth probabilities of regime 2)

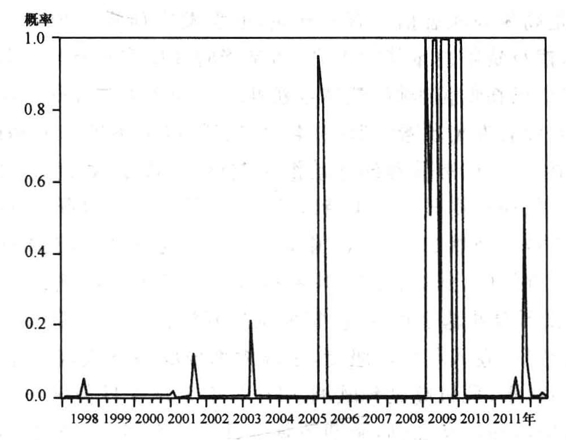

图9-6 三个危机指数高风险区平滑移动概率(smooth probabilities of regime 3)

表9-3 区制转移概率矩阵

五、结果分析

从图9-4到图9-6可以看出,我国整体经济环境在大部分时间内处于低风险阶段,只有少数时间处于中风险和高风险阶段,并且低风险区制状态非常稳定,转换概率为0.96,而中风险区制状态和高风险区制状态也相对稳定,转移概率分别为0.39和0.49。模型分别在2005年7月、2008年2月、2008年6月、2009年3月、2010年9—12月发出了风险预警,与我国整体经济运行状态是比较符合的。1997年亚洲金融危机,模型中高风险状态只是有所升高但并没有发出预警,这是因为当时我国对外贸易占比还不是特别高,国内银行系统稳定,房地产市场刚刚开放也没有形成泡沫,股票市场也处于相对低位,因此该模型没有发出预警信号。由于国内整体经济平稳健康,事后的结果表明亚洲金融危机对我国整体经济冲击不是很大。2001年美国网络泡沫破灭引发危机,但当时我国股票市场占整个经济总量不大,且我国当时从事互联网的公司不多,相关公司股票跟随网络泡沫破灭急速下降的情况并没有对整体经济带来很大影响,模型给出的结果也只是高风险状态信号有所升高,但没发出预警。2003年房地产市场已经开始升温,银行贷款总量持续上升,但是当时我国房价相对于发达国家仍然处于低位,股票市场在低位徘徊,整体经济仍处于健康状态,模型高风险状态信号有所升高但并没有发出预警。2005年我国实行以市场供求为基础、参考一篮子货币进行调节、单一的有管理的浮动汇率制度,汇改加大了货币危机风险,同时人民币升值的预期使得国际资本持续流入,不断推高国内资产价格,模型发出了高风险预警信号。当然2005年我国经济并未出现危机,但是本研究认为这次风险预警信号是有效的,是对我国汇率制度大力改革的一次确认。2007年7月10日贝尔斯登旗下对冲基金瓦解,次贷危机拉开帷幕。2007年8月9日法国最大银行巴黎银行宣布卷入美国次级债,全球大部分股指下跌,金属原油期货和现货黄金价格大幅跳水,危机蔓延到欧洲。2008年1月4日美国银行业协会数据显示,消费者信贷违约现象加剧,逾期还款率升至2001年以来最高,次贷危机开始在消费领域显现,欧美消费下降,我国出口严重下滑,银行坏账开始增多,加上2005年至2008年股市大牛市期间积累的资产泡沫破灭,真正的危机来到中国,模型发出高风险预警信号。2008年房价的回落导致一些房地产公司资金链断裂,银行不良贷款率上升,模型再次发出危机预警信号。2008年年底随着国家4万亿的货币政策出台,银行贷款量增大,M2/GDP上升,模型第三次发出预警信号。在次贷危机中,MS-VAR模型及时地发出了预警信号,而且随着危机的发展和变化,预警信号也一次又一次地发出。2010年4月27日,标准普尔在希腊政府公布高于预期的预算赤字后,更将其债务评级从BBB+降到了BB+,即正常情况下根本得不到融资的垃圾级。随后,葡萄牙与西班牙的国债信用也遭到了降级。同样财政状况不佳的爱尔兰和意大利也引起了市场的担忧。欧债危机自此爆发,模型中高风险区制状态超过0.5,发出预警信号。

综上,将风险等级划分为低风险等级、中风险等级和高风险等级的方法和我国经济情况是比较符合的,将货币危机指数、银行危机指数、资产泡沫危机指数一起作为自变量建立的MS(3)-VAR(3)模型能够较准确地预警我国整体经济危机。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。