本次欧洲金融危机特征表现出两点,一是危机通过全球的市场蔓延感染因素,这可看成被动因素;二是欧洲国家自身的财政问题,其本身就是一种潜在的主动因素,而这方面对应的危机的性质,是本次全球金融危机表现出的又一新的特征:欧洲主权债务危机将危机推进到一个新阶段,即从私营部门的金融危机推进到公共部门的财政危机。由于欧盟自身独特的经济体制,在应对危机的财政与货币政策方面,欧洲更多地表现出集团内部的合作、博弈与依赖外部的国际经济组织介入。

一、美国金融危机的影响

次贷危机发生初期,一些欧洲国家认为金融危机只是一个纯粹的美国现象,而后,在全球金融创新、金融全球化和金融自由化高度发达的背景下,金融市场的国际传导发挥了作用。之前,欧洲一些大型跨国银行在趋利机制的诱导下,较深地介入了美国的次贷市场,美国的金融危机必然对欧洲市场产生影响。

在美国新世纪金融公司宣布申请破产后,德国工业银行、法国巴黎银行、兴业银行以及瑞联银行等素来以经济稳定著称的欧洲著名银行都相继宣布由于购买美国房地产次级抵押贷款而遭受巨大损失。继而欧元区流动性收紧、股市动荡,房地产和金融业受到严重打击并很快影响到欧洲的实体经济,出现了一些与美国危机共同的特征,其早期采取的降息、改善市场流动性等应对措施也具有相似性。

二、高福利资本主义制度的弊端

欧洲大多数国家是高福利国家。与自由资本主义相比,福利资本主义国家承担了更多保障公民社会权利的义务,但欧元的运行机制,却与欧元区的福利资本主义不尽相容。

欧元区各国高额的社会福利开支使得各国的财政经常存在超支的倾向。在经济繁荣时期,这一问题可能会被掩盖,而当经济出现衰退的时候,这一问题就会凸显并给国家财政带来支付危机。由于高福利国家的劳动力市场缺乏弹性,人口老龄化问题突出,导致其失业率相对一般国家较高,高失业率带来的失业保障金等支出上升,但同期以税收为主的财政收入却在下降,这进一步加重了财政负担。福利资本主义的建立与发展是以国家宏观经济政策的独立性为前提条件的,欧元区各成员国货币主权的丧失以及财政主权的受限,对各国公共财政产生紧缩效应,使成员国不得不压缩财政赤字,削减福利开支,这给各国的高福利制度带来了很大压力而迫使其不得不对外举债。

更为严重的是,高福利制度带来道德危机。欧洲的自愿失业率非常高,很多人宁愿失业也不愿工作,这种生活态度以及因此养成的惰性,不仅给国家带来沉重的补贴负担,而且败坏了社会风气,阻碍了国家的经济发展。

三、高负债经济体制的弊端

麦肯锡全球研究会调查表明,全球十个成熟经济大国的平均债务(包括私人债务和公共债务)与其GDP之比从1995年的200%上升到了2008年的300%(如图6-7)。爱尔兰和冰岛的债务增加更是惊人,其债务占GDP的比值分别是1200%和700%。另一项朗伯德街研究公司的研究表明,2007年初以来,就有迹象表明,各国吸收贷款的能力已达到极限。债务促进经济增长的潜力似乎一点点减少,债务对经济增长的贡献率越来越低。(www.daowen.com)

通过2008年全球金融危机,可以清晰地看到,私人与公众部门的借款不再像以前那样界限分明,对那些“大到不能倒”的机构,即使是私人企业,公共部门也可能被迫介入并承担债务,或为其进行担保,美国和欧洲都有类似的做法。否则的话,政府担心陷入“企业因债务倒闭→经济大幅衰退→政府的税收减少→政府无法偿还自身的债务”的困境。

政府举债维持社会福利,久之会使公民变得依赖和懒惰,存在公民以至国家的道德风险,道德风险最终导致主权债务的信用违约风险。正如亚当·斯密在《国富论》中写的:“当一国的债务一旦累积到某一程度时,我相信,这个国家就几乎不会公平而且彻底地偿清债务,历来如此。”

四、希腊主权债务危机蔓延导致信任危机

欧元作为世界货币在1999年诞生。其兑美元的比价先从1.01贬值到0.85的低点,而后一路升值到2008年7月的1.58,其间累计升值达86%,比起欧元诞生之日也升值了50%多。欧元在这一时期大幅升值的直接后果,就是欧债受到投资人的欢迎,相应的举债成本也变得十分低廉,为欧洲国家举债提供了宽松环境。

由于须满足欧元基石《马斯特里赫特条约》(简称《马约》)关于3%财政赤字率上限和 60%的债务率上限的规定,希腊是通过与高盛进行交叉货币交换协议等方式,在账面上降低了债务水平达到《马约》要求后,于2001年 1月1日正式加入欧元区的。一个国家在加入欧元区以后,面对的金融市场无论是广度还是深度都比加入前有很大拓展,在资本市场上融资更加便利,融资成本也更低。进入2000年后,希腊是欧元区经济增长最快的国家之一。2000—2007年希腊经济以4.2%的年均速度增长,强劲的经济和债券收益率下跌使希腊政府财政面临结构性赤字。大型公共财政赤字是希腊自1974年恢复民主社会模式后的特点之一,历届政府通过大量赤字融资,以解决就业、养老金及其他社会福利问题,2009年其政府预算赤字约为国内生产总值的13%。 1993年以来,希腊债务占GDP的比例一直保持在100%以上,形成了约4亿美元的国家债务。这样一来,在经济高速发展的同时伴随主权债务增加带来的偿债压力,仅2010一年的偿债额就高达6500万美元,政府必须发新债偿旧债。

全球金融危机爆发后,对旅游和船运这两个希腊的支柱产业影响甚大。2009年希腊财政收入下降15%。市场对希腊违约的担忧使新发行的政府债券利率推高到6%,随后惠誉、标普和穆迪等相继调低希腊长期国家主权信用评级,希腊政府为期两年的债券收益率上升至15.3%,希腊债务危机爆发。2010年,希腊政府债券的收益率无论其绝对值还是相对德国政府债券收益率都在上升,主权CDS大幅攀升,反映了其政府信用的恶化。

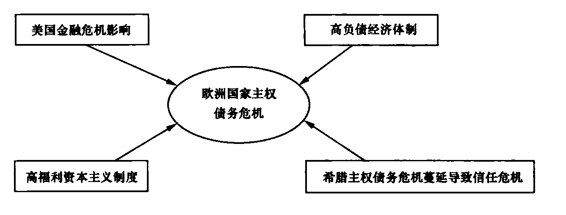

欧盟救援希腊的原因主要是担忧希腊的危机向欧洲蔓延,此前爱尔兰拥有占国内生产总值14. 3%的政府赤字,英国12.6%,意大利12.0%,西班牙11.2%,葡萄牙9.4%。欧盟成员国葡萄牙、爱尔兰、意大利、西班牙等国存在与希腊相似的财政与主权债务结构问题,希腊主权债务危机导致普遍的信任危机,引发欧洲多国的主权债务危机。欧债危机成因如图6-7所示。

图6-7 欧债危机成因

欧洲的主权债务危机实质上是政府财政危机,但持有人主要为欧洲的银行,所以很快演变为欧洲的金融危机。希腊主权债务70%以上是外债,所以在很大程度上,是美国金融危机向欧洲的蔓延,导致了希腊等国的主权债务出现问题。又由于希腊是欧元区的成员国,不能单方面地制定货币政策刺激经济,它的危机应对方案也不同于美国的美联储可以单方面扩大资产负债表,而是涉及欧盟内部更多的合作与博弈。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。