第一节 日本经济危机的主要表现

从1991年到2000年的十年间,日本的GNP年均增长率仅为1. 3%,其中1998年和2000年甚至是负增长。在这十年间日本经济发展停滞,并开始陷入经济萧条,同时失业率逐年上升,财政状况不断恶化,被称为“失去的十年”。

一、经济增长陷入停顿

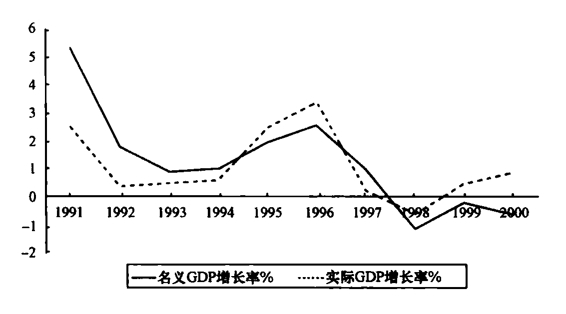

日本在泡沫经济崩溃后,1991年至2000年十年间经济在整体上是呈下降趋势的,名义GDP增长率已从1991年的5.3%大幅下降至2000年的-0.6%,平均增长率仅为1.27%;实际GDP增长率已从1991年的2. 5%大幅下降至2000年的0. 9%,平均增长率仅为1.09%。 1995年、1996年虽有短暂的恢复,名义GDP和实际GDP增速分别达到2.0%、2.6%和2.5%、3.4%,但受1997年亚洲金融危机影响,经济增长率又迅速地下降,甚至变得更加糟糕。1998年名义GDP首次出现负增长(-1.1%),此后几年虽经努力,但依然无法摆脱负增长的命运,1999年和2000年分别为-0.2%和-0.6%。从图3-1中可以看出日本经济形势十分严峻。

图3-1 日本经济增长图

二、陷入通货紧缩的困境

在日本经济增长陷入困境时,日本的通货膨胀水平也随着经济的不断恶化而走低,到最后甚至出现了通货紧缩。1991年由于泡沫经济才破灭,日元升值的效应还没有完全消退,日本国内的CPI还保持在较高的水平4%,到1995年首次出现负增长,为-0. 1 %。随着1995年和1996年经济的短暂好转,CPI也再次回到正的指数范围内,分别为0.4%和2.0%,1999年和2000年再次出现负增长(-0.5%和-0.8%),出现通货紧缩。

三、失业率居高不下

自泡沫经济崩溃后,由于企业倒闭数量增加,而未倒闭企业受到市场滞销、银行资金惜贷等影响,被迫减产裁员,日本的失业率也呈现出一路攀升的态势。日本正迎来所谓“大失业时代”、“高失业率时代”。

首先,日本失业率不断攀升。1994年日本的失业率在2%左右,1997年失业率突破3%,1998年失业率为4.1% , 2000年的失业率保持在4.7%,2001年1月和5月份的失业率达到了战后以来创纪录的4.9%,逼近5%的失业率水平。其次,日本的完全失业人数不断增加,已由1990年的134万增加至1997年和1998年的230万人和279万人,进而上升到1999年和2000年的317万人和320万人。最后,日本失业出现长期化的倾向。失业时间在半年以上的比率,1995年为37.7%,1998年为39. 3%,1999年为44.5%。失业时间在1年以上的比率,1995年为18.1%,1998年为20.9%,1999年为22.4%。从1995年至1999年失业比率的变化看,日本短期失业比率增幅为6. 8,长期失业比率增幅为4.3%,出现了一旦失业便具有长期化的倾向。

四、资产价格暴涨暴跌

日元的升值预期极大地刺激了境外资金流入日本国内进行套利的动能,而宽松的监管环境和自由流动外汇管理制度,极大地方便了热钱的流入,另外自由化的利率制度,进一步放大了热钱流入的动力和规模;受此影响日本的股票和房地产价格先后出现大幅度上涨。首先上涨的是日本的股票市场。 日经指数从1985年的10000点上升到1989年的近40000点,其中1987年到1988年间,指数从17000点上涨至近30000点。其次是房价和地价的大幅度上涨。由于日本国土面积狭小,人口密度大,在实行金融自由化后,各路资本竞相投入到不动产市场,造成主要城市的地价和住宅价格不断上涨。当时国土面积相当于美国加利福尼亚州的日本,其地价市值总额竟相当于整个美国地价总额的 4倍。到1990年,仅东京都的地价就相当于美国全国的总地价,形成了价值和价格严重背离局面。

在日益严重的通货膨胀压力和持续的资本账户、经营账户的贸易盈余影响下,日本政府意识到无实体经济支持的资产高价格终将不能持续,于是下定决心调控国内的经济泡沫。从1989年5月至1990年8月日本的大藏省多次加息,共提高350基点,使日本的贴现率在短期内攀升至6%的历史高位。1990年3月,大藏省又发布《关于控制土地相关融资的规定》,对土地金融进行总量控制,禁止金融机构发放不动产贷款,并迫使银行逐步回笼资金。在政策的调控下,前期大幅度上涨的资产价格迅速下跌。(https://www.daowen.com)

1989年12月29日,日经指数达到38915.87的最高点,此后开始下跌,到1992年3月,日经平均股价跌破2万点,仅达到1989年最高点的一半,8月进一步下跌到14000点左右。大量的账面资产在短短一两年间化为乌有。大批的企业、证券公司和银行转眼间就陷入巨亏状态,土地价格也在1991年左右开始下跌。在泡沫经济崩溃后,土地价格更是一落千丈。

在1997—1998年的亚洲金融危机中,疲弱的日本企业和银行再次遭受重大打击,政府不得不拿出巨资来整顿金融业以避免危机的进一步扩散。2003年3月日经指数进一步下滑至8000多点,只有历史最高点的20%左右。

五、大量实业企业倒闭

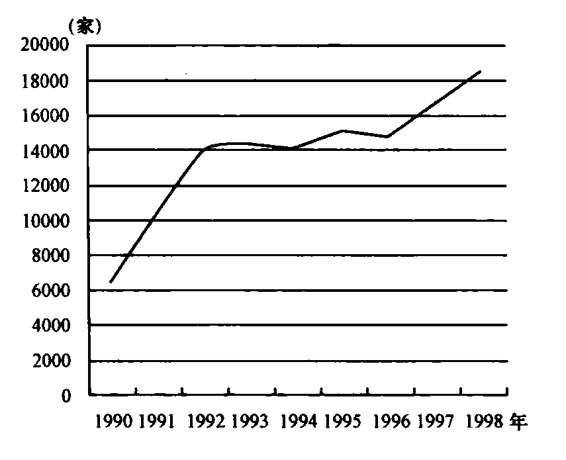

由于经济萧条使得市场萎缩,银行惜贷使企业资金周转不灵,加深了企业利润下降情况。企业利润下降,导致银行更加惜贷,使企业更加困难,破产企业进一步增加。1976年到1986年11年间平均每年破产企业才1500家左右,而到1997年则猛增到16464家,达到30年来的新高(如图3-2所示),并且出现了破产企业从小型微型扩展至大型上市公司的新特点。上市公司破产,其关联的子公司和交易对象企业都会一并发生破产,这就是所谓的“连锁破产”,导致破产数量进一步增加。

图3-2 日本1990—1998年破产企业数量

六、日元过度升值

欧美发达国家为遏制日本进一步崛起,同时转移国内矛盾,先后于1985年9月和1987年2月强迫日本签署了以协调汇率为主的《广场协议》和以利率调整为主的《卢浮宫协议》。 日本在压力下,被迫于1985年 5月开始让日元升值。经过四年的逐步升值,1989年,日元升值到了接近现在1美元兑115~118日元的水平。之后,日元开始过度升值,到1995年,最高达到1美元兑78日元。然后一路波动,直到2003年之后才逐渐稳定到现在1美元兑115~118日元水平。

七、大量金融机构倒闭

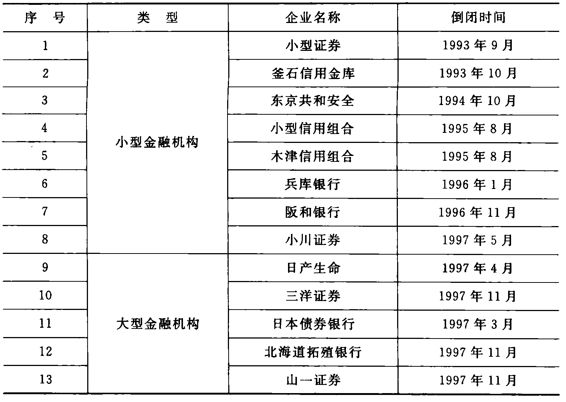

一方面,由于企业大量倒闭,导致银行坏账增加,银行等金融机构效益进一步下降。另一方面,银行对企业贷款更加谨慎,企业信贷环境进一步恶化,导致企业现金流更加恶化,倒闭企业进一步增加,进而拖累金融机构;经济危机进入谷底后,大量金融机构发生倒闭(如表3-1所示)。从表3-1中可以发现,随着经济危机的加深,金融机构破产的情况日趋严重,1997年前,破产的金融机构基本都是小型的金融机构;由于1997年亚洲金融危机的影响,1997年后日本的大型金融机构成为了破产的主流,甚至日本四大证券公司之一的山一证券也在1997年11月宣布破产倒闭。

表3-1 “失去的十年”间日本金融机构倒闭情况一览表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。