6.2.3 模式的选择与构建

一、模式选择

对洪灾保险模式的选择,必须遵循科学、高效、可行、易管的原则,洪灾保险不能等同于商业保险公司经营的其他险种完全实行商业经营,也不可能完全依赖国家财政补贴或照搬外国的任何一种现成模式,而应是积极探索适合中国国情的、具有中国特色的政策性洪灾保险模式。

(1)政府主导并由政府组织经营的模式经营成本高、财政负担重。新成立的洪灾保险公司专门经营洪灾保险业务,不仅要设立新的机构和遍布全国的网络体系,还要聘用大量的人员,势必导致机构的迅速膨胀。其结构必然造成经营成本较高。洪灾保险的风险全由政府承担,容易引起财政负担过重,而洪灾保险企业的积极性受影响。

(2)市场主导保险经营模式风险大、难以开展。由各商业保险公司按市场化运作方式开展洪灾保险,方法简单,不需要成立新的保险部门,减少了很多工作量,但保险公司面临的风险较大,在大灾之年赔付过大,影响保险公司业务的正常开展,甚至可能导致公司破产。通过第4章的分析也发现,完全商业化,保险公司可能根本就不会提供。因此,当前在这种模式下,保险公司参与的积极性不高。

(3)政府主导下的商业保险公司办理的洪灾保险经营模式合乎规律、符合国情。立足现有资源、促进多元化发展是中国洪灾保险体系构建的重要准则。立足现有商业保险公司资源,发挥商业保险公司经营洪灾保险的重要作用,不仅是国外经验,更是市场化运作的客观需要。该模式的优势在于可以利用现有商业保险公司的高效运行机制和网络体系,解决政府开办政策性洪灾保险的前期基础性投入问题,实现节约管理成本、完善市场化体制的目标。但必须以单独核算、分账管理和政府对经营洪灾保险进行财政补贴、税收优惠政策为前提。

通过对以上三种洪灾保险模式的分析,结合中国洪灾保险政策性特点以及经济和保险业发展的实际情况,中国应建立政府主导下商业性保险公司经营的洪灾保险经营模式。

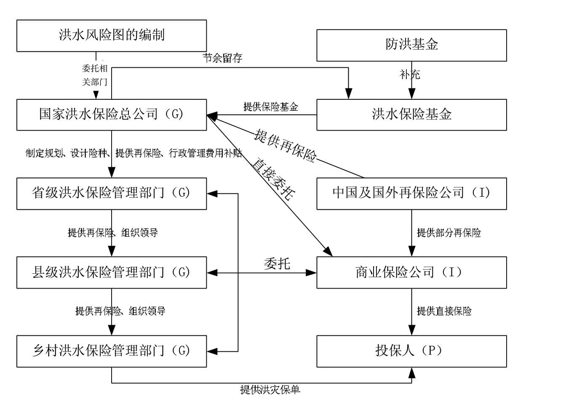

二、模式的构建[86,245,247]

为有效解决投保户由于洪灾保险保费过高保不起,保险公司经营洪灾保险风险大、效益差、赔不起、国家为扶持洪灾保险发展而补贴过多、补不起的矛盾,该模式在具体操作中应注意以下几个方面的问题:

(1)坚持基本保障的原则(https://www.daowen.com)

在保险标的的设计上,可选择几种与投保户切身利益关系密切的风险责任,保险金额和费率不宜过高,以减轻投保户缴费负担,实行基本保障的原则。

(2)强制推行保险的原则

在足够大的领域内分摊风险,避免逆向选择,减少保险公司经营洪灾保险的经营性支出,同时对洪水风险区内洪灾保险与有关责任挂钩。

(3)多渠道、广筹集、因地制宜的原则

为解决好国家补不起的问题,洪灾保险的保费筹集应坚持多渠道、广筹集、因地制宜的原则,国家可从财政预算资金、救济资金中划转一部分,同时地方出一点、企业出一点、个人交一点,共同筹集,以减轻完全由国家补贴或个人交纳保险费的负担。

中国采用政府主导下商业性保险公司经营的洪灾保险经营模式,政府的主导作用应体现在多个方面。首先,政府应对洪灾保险给予优惠政策和财政资金支持。对受委托保险公司经营的洪灾保险业务免征一切税收,并按照经营规模给予相应的管理费补贴;对投保户给予保费补贴,解决投保户保费支付能力低的问题,调动投保户投保的积极性,扩大覆盖面;设立国家洪灾保险公司,为各商业保险公司分担风险。其次,洪灾保险在承保理赔时也离不开当地政府的支持。洪灾保险标的面广而分散,地方政府及相关部门熟悉灾区情况,只有依靠地方政府的组织推动、相关部门的积极配合,才能更好地为投保户提供优质的洪灾保险服务。根据中国政府主导下商业性保险公司经营的洪灾保险经营模式的特点,中国洪灾保险基本运行模式的框架如图6-1所示。

图6-1 洪灾保险基本运行模式框架

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。