4.3.2 样本分析

根据问卷调查统计结果,分析受访者属性、洪灾风险认知、供给意愿与保费估计、洪灾保险制度偏好。

一、受访者属性

(一)问卷调查回收的样本中包括21位精算人员及62位核保人员,分别属于12家经营财产险的保险公司。其中,精算人员占全部样本的25.3%,而核保人员则占74.7%。

(二)公司类型

通过对调查样本上所属公司类型进行分析,发现所涉及的财产保险公司均为国内经营财产险的保险公司。这些公司分别是:中国人保财险、永诚财产、永安财产、太平洋财产保险、大众财产、阳光财产、平安财险、华泰财险、华安财险、永安财险、大地财险等。根据中国保险监督管理委员会的资料显示,2006年中资保险公司保费收入为1561亿元。

(三)洪灾保险经验

由于目前中国还没有洪灾保险,其内容部分包括在农业保险中,还有,中国将因洪灾等自然灾害引起的财产损失放在综合险中。本文在考察受访对象从业经验时以农业保险为考核项目。调查样本中,承揽过农业保险的人数为31人,未曾承揽过农业保险的人数为52人。有承揽经验的人数约占83份问卷的37.3%。近4成受访者在过去保险业务过程中参与过农业保险事务或财产保险因洪水灾害造成的损失。

(四)工作年限

这些受访者中,有34.5%的受访者超过20年以上的工龄,一共有29人,27.3%的受访者为10至15年,具体人数为23人,受访者的工作年限普遍偏重于10年以上的资深工作者。

二、洪灾风险认知

(一)风险认识

通过对调查结果的分析,洪灾风险认识的得分平均值为4.17,标准差为0.91,由图4-1可知受访者对风险认识集中于右半部,也就是说这些受访者普遍认为洪灾风险是小概率、大损失事件,认为淹水概率较高的地区,应该收取较高的保费,洪灾风险具有巨灾风险特性,确实呈现出一般文献所称的巨灾与巨灾保险特性(Kunreuther et al.,1995;Gollier,1997)。

(https://www.daowen.com)

(https://www.daowen.com)

图4-1 洪灾风险认知

(二)风险成本

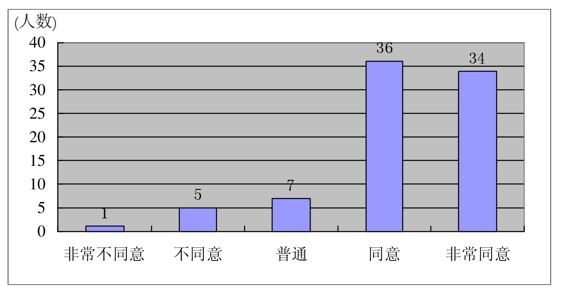

洪水灾害的风险成本认定的平均值为4.60(图4-2)。其中,约有97.2%的受访者从风险定价原则,认为高风险区应该收取较高的保费。那些不同意的受访者认为洪灾风险对于保险公司来讲并不是收取高保费就可以核保的风险,即使高风险区的投保人愿意付更高的保费,但仍不足以诱使供给者提供保险。

图4-2 风险成本认知

(三)逆向选择

保险公司对于高风险区是否能拒保的看法较为复杂,大部分受访者基于保险业“安全第一”的原则,同意对于易淹水地区,保险公司可以拒绝提供保险。但也有约29.6%的受访者,认为保险公司不应该拒绝向高风险区提供保单(见图4-3)。

图4-3 逆向选择认知

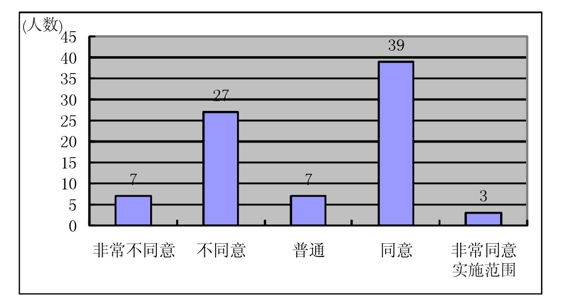

(四)实施范围

受访者对于保险实施范围是否越大越好也产生了分歧(平均数3.44分;标准差1.37)。从理论上讲,保险实施范围越大,能够涵盖的危险单位也就越大,保费收入相应也就较多,有利保险经营。但如果将全国完全纳入保险实施范围,有可能增加高风险区的风险,在风险规避作用下,41%的受访者不同意保险实施范围扩大。其隐含受访者对于是否应扩大保险实施范围无明显共识(见图4-4)。

图4-4 实施范围认知

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。