4.2.2 洪灾保险供给不足的博弈分析

洪灾保险供给不足有其存在的合理性,其实在政府、保险公司、投保人这三者关系中,得好处的是政府与投保人,保险公司处于政府与投保人之间。保险公司不仅受政府的行为影响,同时还受到投保人的行为影响。通过保险公司与政府及投保人之间的博弈分析就可以看出为什么中国的洪灾保险供给不足,或者说根本就没有市场。我们分两个博弈集合来讨论此问题。

一、保险公司与投保人的博弈

在这个博弈中,局中人有保险公司与投保人,保险公司的博弈策略有经营,不经营;投保人的策略有投保,不投保。在这个博弈中我们不考虑政府补贴。

(一)模型假设

(1)假设为完全信息的条件下,居民和保险公司都是理性的经济人,追求各自经济利益的最大化;

(2)在高发洪灾区,洪灾发生的概率为p,洪灾发生给居民带来的损失为d,则对于高发洪灾区居民的期望损失金额为:c=p×d;

(3)对于保险公司来说,对于参保人收取的保险费为e,在洪灾发生概率为p的条件下,对参保人给予的补偿为f,其中f是一个与c有关的函数,设为f=f(c,p);又因为洪灾发生概率为p,则保险公司的期望补偿为p f=a。

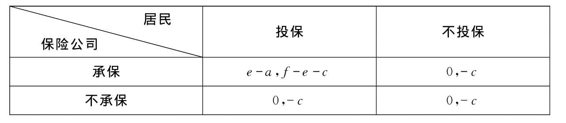

表4-1 居民与保险公司支付矩阵

(二)模型建立与分析

根据上述假设,建立如表4-1的支付矩阵,从表4-1所示的支付矩阵来分析:

e<f时,即表示洪灾发生后给予的补偿金额大于投保费用,则f e c>c,作为理性经济人的居民认为“投保”策略为其最优策略,完全信息条件下,熟知支付矩阵信息的保险公司将会采取如下策略:

(1)当e<a时,e a<0,即表示收取的保险费不足,保险公司采取“不承保”策略,博弈的均衡点为(不承保,投保);

(2)当e>a时,e a>0,保险公司的策略为承保,均衡点为(承保,投保)。

对于高洪灾区的居民,洪灾往往频繁发生,遭受洪灾损失的概率很大,因此,当地居民更有参加洪灾保险的意愿,而参保后也能够有效地稳定当地社会形势。而如果保险公司出于对自身利益的考虑,不愿意开展洪灾保险业务,这将影响整体社会效益,(承保,投保)无疑是能提高总体社会效用的均衡点。

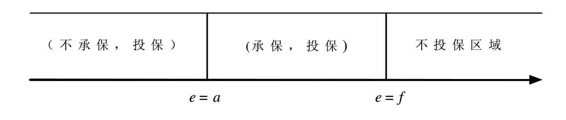

根据上述分析,e成为影响博弈均衡的一个关键因素,通过图形描述如下:

我们知道,局中任何一个人的决策都是非常明确,那就是使自己的利益最大化。局中人的利益不仅取决于自己的行动与策略,还必须看局中其他人采用什么策略或行动。因此,通过划线法我们可以得知,对于投保人来讲,如果保险公司愿意承保,他的最优策略是投保;对于保险公司来说,如果投保人投保,他的最好策略是不承保,如果投保人不投保,保险公司经营与不经营都无所谓,什么都不损失。

从这个博弈中我们可以得出,为什么到目前为止,中国还没有洪灾保险这个保项。这是因为保险公司发现,经营基本上是亏本,还不如不经营。

局中人在每种策略组合下都有各自相应的得益,如果将每个局中人在同一种策略组合的得益相加算出各博弈方得益的总和,并可将其看做这个小范围内的“社会得益”。可以得出最佳的社会得益为e a+f e c=f a c,即在投保人投保、保险公司经营情况下的社会得益。这就意味着只有在投保人愿意投保、保险公司全力经营的情况下将可以实现社会得益最大。对保险公司来说其主要目标还是要实现其自身的利润最大化,以赢利为目的的经营组织,赔钱的买卖是不会做的。经营洪水灾害风险的成本很高,保险公司一般不会积极推广洪灾保险保单,除非有一定的激励机制。从上面的调查我们知道,保险公司尽管将逆向选择作为其“安全第一”的策略,但不能为了自己的利益而违背了保险的初衷。所以,实现社会福利的提高也是其目标之一。(https://www.daowen.com)

保险公司对有关洪水方面的险种的供应是很不足,在1996年以前,中国人民保险公司将因洪水造成的损失放在企业财产险或家庭财产中,1996年以后随着保险公司改制,保险公司纷纷将因洪水、地震等自然灾害造成的损失放在综合险中予以承保,采用的费率是火灾险的费率,一般都比较高,造成了投保人无力购买。

二、政府与保险公司的博弈分析

在这个博弈中,局中人是政府与保险公司,政府的策略是支持或不支持;保险公司的策略是经营或不经营,政府支持开展洪灾保险,要从财政拨款及税收上给予优惠。保险公司经营洪灾保险,如果没有政府的支持,保险公司会亏本,费率高了,没有人买,费率低了,卖得越多,亏得也就越多。从保险公司与投保险人博弈的分析中我们得出通过调整参保费标准达到理想均衡的结论,而该均衡点能实现社会效用的最大化,对于参保人来说是付出了相对较高的经济代价而使保险公司获得更多收益。如果换个角度,由政府来考虑社会效用优化的问题,将会出现政府与保险公司博弈的情况。

(一)相关假设

(1)在保险公司经营洪灾保险业务量一定的情况下,需要上交的税费为t;

(2)政府为实现社会效用的优化,需要采取支持保险公司经营洪灾保险业务的策略,从政策给予税收优惠或进行相关的财政补贴c1;而保险公司进行经营洪灾保险业务的成本为c2;

(3)在有政府政策支持却没有获得保险公司认可的情况下,政府不承担要约成本。

(二)模型的建立与分析

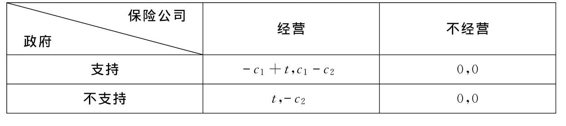

表4-2 政府与保险公司支付矩阵

对表4-2中描述的支付模型进行分析:

我们假设政府支持,保险公司经营,那么政府就会损失c 1+t单位的成本,如果政府支持,但保险公司不经营,政府也就不会补贴,其结果是是政府只需要支付救灾款。如果政府不支持,保险公司不经营,也就不存利益损失。如果保险公司还要继续经营,就会亏损c1-c2个单位的成本。保险公司不会做这种赔钱的卖买,除非保险公司为了形象宣传、广告效益。

从上面的支付矩阵可以看出,在不考虑社会效用优化的前提下,由于c 1+t<t,“不支持”是政府的占优策略,而在完全信息条件下,保险公司能够分析出理性的政府会采取“不支持”的策略,并采取不经营的策略,最终在(不支持,不经营)达到博弈的均衡点,效用和为0。这也符合当前中国洪灾保险仅仅停留在学术界的探讨却并未付诸实践的现实。政府仅在《防洪法》中简单提到鼓励与支持洪灾保险,但却一直没有可行方案出台,就是政府看不到实施洪灾保险的真正收益在何方。

然而,我们不能仅单纯从经济学角度来考虑政府支持开展洪灾保险的成本与收益,还应该从社会福利的角度出发,充分考虑洪灾保险对增进一国社会福利,从而增进社会安定的非经济效应。政府尽管在支持洪灾保险时有利益损失,这部分损失可以看成是社会福利转移到保险公司,再由保险公司流向社会。如果政府不支持保险公司,保险公司不会经营洪灾保险,如果发生洪水灾害,出于多方原因,政府一定启动紧急减灾机制对受灾人群进行救灾,这种救灾仅能解决灾民暂时的生活,但是灾后重建将如何进行呢?况且政府的救灾款相对于巨大的洪水灾害损失是杯水车薪,不但不能解决灾民的实际困难,还可能引发一系列的寻租行为。

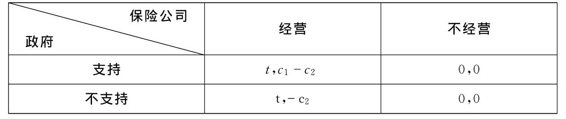

若政府考虑到自己是以社会效用最大为目标,以居民为主体的社会收益最大才是其政策根本,(不支持,不经营)均衡导致的是社会效用低下的情况,而如果能出台相应的优惠政策,政策收益能间接通过保险公司转移到身处于高洪灾区的居民身上,支付矩阵中的成本c1将会消失,支付矩阵转变为:

表4-3 改变后的政府与保险公司支付矩阵

表4-3中的支付矩阵中,政府将会选择“支持”策略。由于完全信息的条件,保险公司掌握政府以“支持”为策略,即获取了政府出台“支持洪灾险业务政策”的信息,其作为理性“经济人”,无疑将采取“经营”策略,保证居民财产的同时也获得了新的企业利润点。

社会效益最大化要求保险公司经营洪灾保险,满足受灾群众的需要。上述分析表明,由于农民收入制约和保险经营模式的原因,商业性农业保险处于亏损经营状态。但是,洪灾保险的社会效益性又决定了洪灾保险发展的合理性。如何解决这一悖论,需要政府介入以实现洪灾保险市场的均衡。从经济学原理角度看,解决洪灾保险发展中的一些难点问题更多地还是要依靠市场经济手段。积极创新洪灾保险的经营模式,推动洪灾保险产品创新,才能更有效地激发和满足消费者需求,从根本上建立并推动洪灾保险的发展,并充分发挥洪灾保险在防洪减灾中的积极作用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。