3.2.2 不同防洪区域对洪灾保险需求的博弈分析

在此博弈中,博弈主体是人与自然,一个处于不同防洪区域的人群,由于生活时间久的原因,对是否发生洪灾的判断还是有一点感性的。我们通过一个博弈模型来看看,一个人要使他参加保险至少与哪些因素有关系。

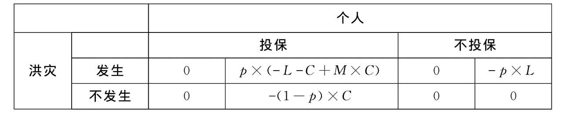

假设洪灾发生的概率是p,不发生洪灾的概率是1-p;如果参加洪灾保险,则要支付的保费为C,如果发生洪灾可从保险公司得到M×C的赔款。如果不参加洪灾保险,发生洪灾后,造成的损失是L,则居民支付矩阵如表3-1所示。

表3-1 洪灾保险需求的博弈矩阵

从上面的支付矩阵可以看出,居民参加洪灾保险的充要条件是:p×(M×C-L-C)(1-p)×C≥p×L,则C×(p×M-1)≥0,因为保费C>0总是成立,则p×M≥1,由此我们可以看出,居民参加洪灾保险的充要条件是对洪灾概率的判断及投保后保险公司的赔付。

政府对灾区的救灾政策,使得处于洪泛区的居民对所面临的风险漠不关心,所以一般来讲,在洪灾保险推行初期,他们是很少去购买保险来防范洪灾风险。但是随着洪水灾害不断发生时,人们就会想到通过保险来分散风险或从洪泛高发区搬迁(当然这种成本太高,一般不到万不得已的情况下是不考虑的)。我们可以运用贝叶斯法则来分析这个过程。

居民认为他处在高风险区的概率是q,处在低风险区的概率是1-q,高风险区发生洪灾的概率是pH,不发生洪灾的概率是1-pH;低风险区发生洪灾的概率是pL,不发生洪灾的概率是1-pL,于是居民认为自己所处在地区会发生洪灾的概率是P=q×pH=(1-q)×pL。发生过一次洪灾之后,居民会重新调整判断自己处于高风险区的概率是 ,我们假

,我们假

设高风险区发生洪灾的概率高于低风险区发生洪灾的概率,即pH>pL,则q*>q,于是居民更正其所处于地区会生洪灾的概率是q*=q*×pH+(1-q*)×pL,q*-p=(q*q)×pH+((1-q*)(1-q))×pL,即Δp=q*p=(q*q)×(pH-pL)。

随着当事人对自己所处地洪灾风险程度的认识不断修正,认为所处地洪灾发生的概率也会不断增加,在给定赔付不变的情况,投保的积极性会不断提高,就有更多的人参加洪灾保险。保险公司要适时地提供不同条件的保险产品给需要投保的人。这里面涉及一个赔付款的问题,如果赔付款太高,保险公司没有利润,保险公司就不会经营。如果赔付额低于居民的保险费,即使风险再高,居民也不会投保,这就是目前中国洪灾保险处于一个两难的局面、一直开展不起的原因。

由于洪灾保险的共同单调性导致其“非可保性”的一面,消费者的需求呈现出错综复杂的一面,上面的博弈分析仅从最起码投保条件入手,没有考虑是商业保险公司介入还是政府与商业保险公司共同介入,只要达到投保人最低条件就可吸引大部分人投保。(https://www.daowen.com)

由于个体面临的风险不同,经济收入和支付意愿不同,必须对不同的消费人群进行细分。

首先,生活在七大流域范围的居民及企业都有面临洪灾风险的可能,从理论上讲都有保险需求。防洪区分为洪泛区、蓄滞洪区及防洪保护区。蓄滞洪区是发生大洪水时用来分蓄洪或行洪的区域,一般是低洼地或湖泊;洪泛区是指未被防洪设施保护,易被洪灾泛滥所及的地区;防洪保护区是指在某一防洪标准之下受防洪工程设施保护的地区。

一、蓄滞洪区的保险需求

蓄滞洪区作为一种防洪设施,在非行洪期间,可以在区内进行适当的生产活动。大部分在农村,经济发展水平较低。蓄滞洪区一定时间未启用后,随着时间的推移,区内人口经济都有增长。如遇分洪,必将招致经济损失,而单纯限制蓄滞洪区的发展,实施起来也有较大难度。这类地区要求实行洪灾保险最为迫切,但问题也最多、难度也较大,洪灾保险以经济手段调节蓄滞洪区的使用和发展。

蓄滞洪区的洪灾风险非纯自然状态的风险,受到分洪政策的约束。这与商业保险要求的保险标的的纯随机风险和非人为相矛盾。因此,以逐利为目的的商业保险公司不会承保蓄滞洪区的洪灾风险。由于分洪是牺牲自己来保护下游,蓄滞洪区成为政府的主要补偿对象。另一方面,蓄滞洪区内的经济水平较低,其支付能力有限。因此诸多因素,导致了蓄滞洪区缺乏对洪灾保险的有效需求。如果要在蓄滞洪区实施洪灾保险,那么政府的相关措施对洪灾保险的推行起着至关重要的作用。

二、防洪保护区

防洪保护区在超标准洪水下也可能成为洪水泛滥的地区,它的安全条件是相对的,仍存在洪灾风险。特别是在城市,随着经济的发展,工商业、仓储、管线网络、地下交通等工程设施越来越多,而潜在的洪灾损失也越大。而且其风险经常由于在其上游的蓄滞洪区的使用而改变(减小)。与农村相比,城市的支付能力较强。但在现有制度下,其保险需求受到了救灾制度的侵蚀和“防洪工程万能”所带来的虚假安全感的影响。

三、洪泛区

其洪灾风险呈自然状态,有广泛的保险需求,随着经济的发展,其需求呈上升趋势。其保险需求转化为现实的投保行为还依赖于适宜的保险产品的设计。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。