一、准公共产品概述

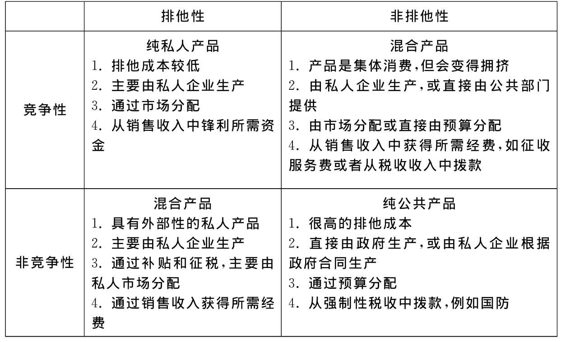

社会上的产品可以分为两大类:私人产品和公共产品。公共产品的两个基本特征是消费的非竞争性和受益的非排他性。根据排他性和竞争性,可以将产品进行划分,见表2-2。

表2-2 公共产品划分标准

资料来源:《经济学》,曼昆、约翰斯罗曼、萨缪尔森等。(www.daowen.com)

准公共产品,是介于私人产品和公共产品之间,同时具有私人产品和公共产品部分特征的一种产品状态,上表中的混合产品即可归入准公共产品。私人产品是既有排他性又在竞争性的产品。排他性是指可以阻止一个使用的一种产品时该产品的特性。也就是说,人们可以通过经济的、行政的、法律的或技术的办法将某些消费者合理地排除在对某项产品的消费之外。与之相对的是消费的非排他性,即不可能有效地将某个人或某些人排除在该产品的受益之外,或者是技术上的不可能,或者经济上的不可能。消费的竞争性是指一个人使用一种产品减少其他人使用时该产品的特性,即某人对某一产品的占有和消费,会使他人无法占有和消费,除非增加这一产品的供应。严格地说,就是消费的增加引起边际成本的增加。与之相对的是消费的非竞争性,在非竞争性的条件下,一个人对该产品的消费不会引起他人对该产品消费的减少,即对非竞争性产品消费的增加,不会要求供给的增加,也不会引起边际成本的增加。私人产品的利益能够加以分割然后分别提供给不同的个人,并且不对其他人产生外在利益或外在成本。公共产品是具有非排他性和非竞争性的产品。每个消费这样的产品不会导致别人对该产品消费的减少。或者说,将该商品的扩展于他人的成本为零,因而也无法排除他人共享。

在现实生活中,真正的纯公共产品是很少的;相反,许多公共产品只具有竞争性和排他性两个特性中的一个或在不同程度上具有这些特性,这些公共产品形成的集合被称为准公共产品。

二、洪灾保险的准公共产品性质

我们认为洪灾保险具有准公共产品的性质。洪灾保险作为一种较为特殊的灾害保险,它既具有一些公共产品的性质,也具有一些私人产品的属性,因此是一种准公共产品。下面从公共产品的六个特性来讨论洪灾保险的经济属性。第一,效用上的不可分割性。公共产品是向整个社会或某一区域共同提供的物品,具有共同受益或联合消费的特点,其效用为整个社会的成员所共享,不能像私人产品那样,谁付款谁受益,限定为付款的个人或厂商享用。洪灾保险就是向洪泛区共同提供的物品,而且也具有共同受益或联合消费的特点,其效用也是为遭受洪水灾害的所有灾民所共享,所以,洪灾保险满足效用上的不可分割性的特点。第二,生产经营上的规模性。只有当生产经营规模达到一定程度时,公共产品才能提供成本较低的服务。而对私人产品来说,往往相反。由于洪灾风险的巨大性特点,洪灾保险的经营规模都是比较大的。第三,收益上的非排他性。洪灾保险本应具有一定的排他性,即必须符合一定的条件才能参加。但在中国,因为国家对洪水灾害造成的损失都是由国家无偿救济,所以对受灾居民来说,往往不愿意去购买洪灾保险。这样,出现了市场失灵,市场机制的一些原则对洪灾保险就不完全适用。第四,消费的非竞争性。即增加一个消费者的边际成本等于零。对于洪灾保险来说,它并不完全满足这个特点,也就是说,洪灾保险是具有竞争性的,它不会因为经营者之间的竞争而导致低效率和资源浪费,相反它会更有效地发挥其效用和效率。因为各保险公司完全可以通过扩大保险标的的范围、责任范围、实行多样化营销方式来吸收更多的投保人等手段增强自己的竞争能力。第五,成本或利益上的外部性。洪灾保险具有明显的公益性,其外部性主要是正外部性,即对交易的双方之外的第三者所带来的未在价格中得以反映的经济效益的现象。具体表现在:一是洪灾保险可以促进中国防洪标准的提高,弥补防洪工程的局限性;二是洪灾保险有利于提高群众的防洪意识;三是洪灾保险有利于分蓄洪区、蓄滞洪区、行洪区、洪泛区的土地的管理和利用及调整产业结构;四是洪灾保险有利于国家保险市场的规范化建设。第六,利益计算上的模糊性。洪灾保险计算上的模糊性表现在商业保险公司在洪灾保险的保费率厘定上。因为洪水灾害相关数据的收集上的不全面及翔实性等方面的问题,使得洪灾保险的保费率厘定的准确性存在着困难,而且面对洪水灾害造成的巨大损失,单纯依靠商业保险公司会导致洪灾保险的供给小于社会需求,甚至会导致没有一家保险公司会开展洪灾保险,这就是为什么到目前为止中国的洪灾保险逐步萎缩的原因,按中国人寿保险的说法是“大保大赔,小保小赔,不保不赔”。中国人寿保险这20多年的经营也恰恰印证了这一点。

综上所述,洪灾保险在某些方面具有公共产品的特征,如效用上的不可分割性、经营上的规模性。但洪灾保险在某些方面又具有私人产品的特性,如消费上的竞争性和收益上的排他性。所以说洪灾保险这个商品具有二重性,既不是纯粹的公共产品也不是单纯的私人产品,而是介于两者之间的准公共产品。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。