二、上方镇

上方镇位于苏中B县中部,2000年4月由原上方镇与北面的花圃乡合并而成。全镇辖13个村委会,2个居委会,共有农业人口6万,计税耕地面积4.9万余亩。上方镇的经济发展水平在苏中地区处于中游偏下的水平。2001年,该镇上报的国内生产总值为1.86亿元。

(一)财政状况

自实行分税制以来,上方镇的财政收入由预算内收入和预算外收入组成。其中预算内收入主要包括农业四税和工商各税。农业税和工商税收中的地税部分全归乡镇所有;而工商税收中的大头,也是征收成本最低的增值税,作为各财政的共享税,75%上解中央,25%为县、乡两级共享。2001年以前,上方镇按照相关政策从增值税中分成12.5%。2001年以后,考虑到乡镇财政实在太紧张,B县将增值税的25%全部划归乡镇财政。税费改革前,上方镇的预算外收入主要包括附加、行政事业性收费(含基金费)、自筹资金、统筹以及其他收入。其中附加主要由教育附加和农业税附加组成。此外,B县根据各乡镇前5年的财政状况,结合县里制订的增长速度,制订出各乡镇每年的财政收入基数,再根据核定的包干人员基数,以人均1万元(2000年以来)计算标准财力,测算出财政支出基数。当财政收入基数小于财政支出基数时,县财政下拨补助基数补足差额。当人均收入基数超过一定范围(1.2万/人均)后超基数部分定额上解。这些年来,上方镇每年都获得一定数额的基数补助。

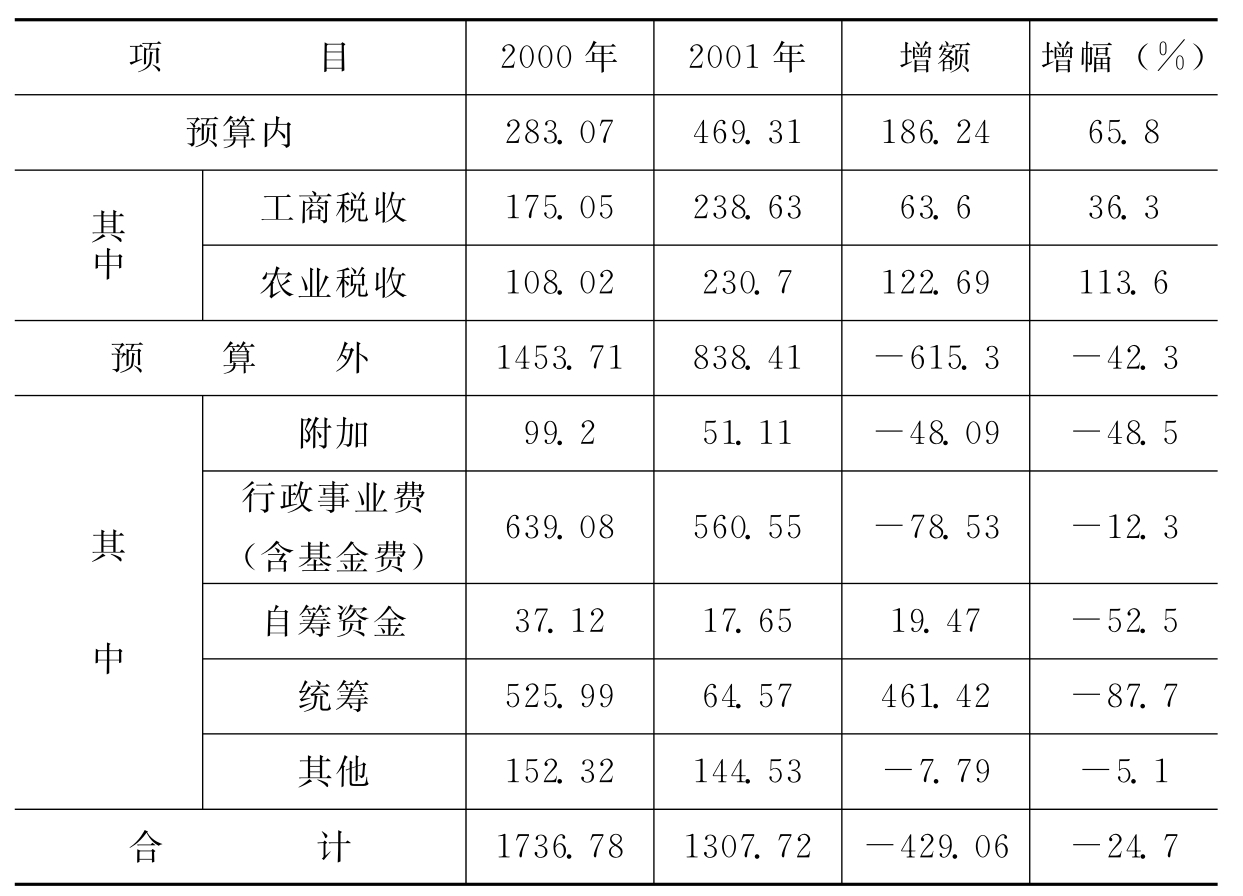

2000年,上方镇的财政总决算报表反映,全镇共完成预算内收入283.07万元,预算外收入1453.71万元。此外,还获得县下拨的体制结算补助、专项补助共180万元。从决算表上,当年上方镇的收支大体平衡,基本上“吃光用光”。

但是,上方镇的领导和财政所长都坦陈,财政决算报表反映的情况并不完全真实,他们每年都要想办法把报表“做”平衡。事实上,上方镇的情况要糟糕得多。就以财政收入基数来说,由于以前上报的收入存在水分,现在县里核定的财政收入基数的任务根本就完不成,这样每年都要从预算外拿一部分来补足,这与苏北后集镇的情况差不多。这样,前几年的“做平衡”使得以后的任务基数变大,压力越来越重,恶性循环。可以说是前人酿的苦酒现在的人来喝,现在的人再酿苦酒给后来者留着。而支出,县里规定的1万元的人员包干经费是根本不够的。2000年上方镇的公教人员平均工资为1.7万元,全镇每年工资开支就要1000万左右,再加上办公经费,600多万如何够用?

可以说到2000年,上方镇的财政已经异常紧张,由此带来了农民负担加重,乡、村负债累累,干群矛盾加剧等一系列问题(见董磊明:“税费改革,乡村关系与村民自治”,刘亚伟主编《无声的革命——村民直选的历史、现实和未来》,西北大学出版社,2002年6月版。由于江苏省又可按长江划分为苏南、苏北两部分,故在此文中,笔者将上方镇作为苏北的乡镇来分析)。而2001年推行的农村税费改革则更让上方镇的财政雪上加霜。

2001年,上方镇的预算内收入完成469.31万元,较上年增收186.24万元,增幅为65.8%。这主要是由于费改税调整了农业税收的纳税要素和建筑所得税等有大幅增长的原因。但由于取消了镇统筹、教育集资、政府基金和涉农的集资项目,预算外收入仅完成了838.41万元,较上年减少了615.3万元,减幅达42.3%(见表一)。

2001年,上方镇获得的各项上级补助为383.71万元。其中体制结算补助为171.56万元,专项补助162.83万元,基金费增调补助52.5万元,财政收入增长补助20.88万元,税费改革转移支付116.89万元。这些补助收入较上年增加了150万元左右,远远抵不上因税费改革减少的收入。

税费改革大幅度减少了上方镇的可支配财力。根据上方镇的税费改革调查测算表显示,2000年全镇的农民负担总额为973.03万元,如再加上以资代劳的150万元左右的金额,共1200多万元。这1200多万元中,扣除274万的村提留,实际上纳入镇财政的共约930万元。改革后,上方镇向农民收取农业税及附加312万元,一事一议筹资120万元,以资代劳150万元,以及其他收费,共计约700万元。700万元中扣除给村级的农业税附加51万,只剩650万。上级下拨的转移支付款116万元,政策规定村里分配不得少于50%,上方镇规定镇里分40%,村里分60%,这样,上方镇因税费改革减少了200多万元的可支配财力。

表一 2000~2001年上方镇财政收入变化情况表 单位:万元

资料来源:上方镇2000年、2001年财政总决算表。表中的财政收入不包括上级补助收入;2001年的统筹收入64.57万实为2000年统筹费的陈欠款。

2001年底,上方镇在尽全力压缩支出的情况下,财政还缺口200万。不得已,镇领导去县里请求寅吃卯粮,预拨2002年的100万元,同时再到银行贷款100万元,总算度过年关。现在县里要求各乡镇要确保工资发放,但是上方镇只能发放国标工资(约占工资总额的60%)。

除了乡镇的开支难以保证外,上方镇的债务偿还也更加困难了。到2001年底,上方镇共有镇级债务1668.53万元。其中,财政支农周转金233.85万元,欠银行贷款85万元,清理农村合作基金会时贷款163.75万元,学生集资款95万元,基建工程欠50万元,教师医疗费50万元,财政融资款129万元,农业合作基金会的社员股金860多万元。

除了镇财政大幅度减少收入外,上方镇村级收入减幅更大,这反过来又增加了镇财政的压力。上方镇的税费改革调查测算表显示,税费改革前,全镇所有的村级收入共300万出头,而改革后仅有200万,减少了1/3。实际上,税改前,村集体的收入加上各项卡外的集资、摊派、罚款,收入远远不止300万,如此算来,村级收入减幅更大。收入的减少除了使得村组织难以正常运转外,也使得村级债务更难以消化。

截止到2001年底,上方镇共有村级债务1513.52万元。全镇15个村,有7个村债务逾百万,最高的达到197万元,最少的也有29万元。1513万债务中欠农户401万元,欠村干部工资210万元,其他债务900万元。按成因划分,因借款垫支上缴而欠的债务达876.22万元。税费改革前,上方镇的农民收入和生活水平比后集镇要高出许多,农民负担则要轻得多;但是,上方镇税费的征收却反过来又比后集要难得多。这与前几年两个县干部工作作风和政治小环境的差异有着很大的关系。

税费改革使得上方镇的镇、村两级财力如此紧张,那么当地的农民负担和税费的征收状况又怎么样了呢?

(二)不彻底的减负(https://www.daowen.com)

上方镇的农村税费改革调查测算表显示,改革前全镇农民负担总额是973万,人均负担162.75元。如果再将全镇的150万元的以资代劳加进去,人均负担共为近200元。但镇财政所古所长说,农民人均负担远不止这些,若再加上各项所谓的卡外负担,如捐资助学款、农业开发集资等等,农民的人均负担为300元左右。古所长的话后来在上方镇的农民那里得到了证实。

税费改革后,上方镇农民要上缴的农业税及附加为每亩73.46元,一事一议款每人20元,以资代劳款2001年为50元/人,2002年为45元/人,2003年为40元/人。这3项就是现在上方镇农民承担的“卡内负担”。但2001年,当地农民还要承担“县统筹”:国道改道配土费,劳均8元;省道配土费,劳均5元;大交通,劳均10元。2003年,除了大交通仍然保留外,农民还要上缴县级公路配土费30元/劳力;镇水利统筹16元。此外,从90年代中期起,县里为了减轻财政压力,向每个学生征收捐资助学款每学期150元。古所长以一家为例算了一笔账:一个4口之家,一位老人,夫妻俩,再加一个上小学的孩子,每年要承担农业税300元左右,一事一议80元,以资代劳90元,捐资助学款300元,其他可能的集资摊派50元。这样,该户今年人均负担200元左右,比税费改革前减负约30%。

对于“其他可能的集资、摊派”,古所长也是一脸的无奈,他说现在镇里有好几座桥坏了,上级的拨款根本不够用,镇里又实在挤不出钱,镇里只能向农民每人征收5元钱。

对比一下苏北的后集镇,我们便可发现两地农民减负的幅度相差很大。后集镇的不少村庄,农民实际减负额达三四百元,改革前后反差十分明显,而上方镇的减负额只有100元。后集镇农民减负比较彻底,除了国家规定的项目,地方政府没有再增加负担;而上方镇的农民则还存在额外的负担。在此情况下,两地农民对税费改革的态度也就有明显的不同。后集镇农民对这项改革十分认同,欢欣鼓舞;而上方镇农民的反映则相对平淡,他们认为负担确实是减轻了,但是仍然有一些集资、摊派,而且这个缺口已经打开了,他们更担心以后这些负担还会越来越多。在这种感受、心态下,现在上方镇农民上缴税收的积极性自然没有后集农民那么高。

税费改革后进行征收时,都是乡镇派财政所、经管办的人去村里定点征收。村干部不再经手现金和票据,他们主要是负责通知、催人。税改伊始,省里就印发了大量的宣传材料,对农民的公开信,指出负担卡以外的农民可以拒交。由于改革不彻底,负担卡以外还有“费”存在,再加上诸如水利工程、水费之类的经营性收费也搭在一起征收,征收人员们感到难度很大。古所长和上方居委会的朱主任都说,虽说负担有所减轻,但许多以前拖欠税费的人,现在还是不缴。能自觉、主动地来缴款子的只有50%左右,其他的都要上门去催,有的要去四五趟,有时征收人员还骑着车子去接他们,驼着他们来缴税。在这种情况下,如果再不缴,他们还有一个办法:在村广播里点名,但是这方法不能对村集体的债权人使用,否则就要“逮不到狐狸惹一身臊”。种种方法用尽后,2001年,上方镇的征收任务完成了90%,而2002年,许多农民变“刁”了,只缴税,不缴费。今年的任务只完成了80%(税费改革前是60%~80%)。古所长担心,如果改革不彻底,甚至各种费越来越多,今后任务更难完成了。

对当前的征收工作,上方镇的干部们仍然是牢骚满腹:“要依法征收,怎么依,谁来执行?”“群众不缴怎么办,法院能来执行几户?其他的人怎么处理?”“法院来执行,那么高的费用怎么承担起?”“这些费用还不能依法征收,如果费不合法,为什么要我们收?!”

为了保证全镇征收任务的完成,上方镇规定,凡在规定日期内完成任务的村,按完成总额的2%结算奖金。完不成的任务,镇里则从转移支付、农业税附加等返回款中扣除。

至于捐资助学款,主要由学校在开学时向每个学生征收。对此,学生家长意见十分大。90年代中期开始征收时,每个学生收80元,后来逐渐地涨到100元、120元。2000年县里规定收150元。当时上方镇有几百户农民聚到镇政府,要求停收、退还。上方镇迫于压力,被迫退还了一部分。但随即县里召开会议,要求各乡镇无论如何也要收上来,否则全市每年会减少几千万的收入。税费改革后,这笔捐资助学款对上方镇显得更加重要。全镇共有中、小学生6675人,每年从中能获得200万的收入。

对付财政压力的办法不外乎两个:开源与节流。上方镇为了“开源”,除了向农民继续征收负担卡以外的负担外,还重点“培植税源经济”。2001年全镇工业产值为2.5亿,比2000年增长了11.65%,工商税收增加了63.5万元。其中该镇的建筑公司实现产值1.8亿,建筑业增加值达4500万元,建筑公司的老总已成为镇领导最为倚重的人物。2002年,上方镇提出要加大技改力度,争取工业总产值增长20%,使利税同步增长20%。

为了节流,上方镇尽可能地缩减日常开支,并采取了两大举措:精简机构、人员和村组合并。

在我们的眼里,上方镇是十分节俭的。镇政府大院里只有一幢80年代中期建筑的三层办公楼,其余的办公室、宿舍、礼堂全是60年代所建的平房。镇里没有一辆小轿车,只有一辆旧的昌河面包车。金书记说:“如果硬是要买车,我们也还能买得起来,但是心里实在说不过去呀。”据说全县25个镇,约有七八个乡镇没有小车。B县的经济水平比中部地区的大多数县都要高,但来自湖北的贺雪峰说他家乡的乡镇,那么小,那么穷,大部分都有两辆轿车,看到上方镇的情况,他十分感动。金书记曾经写了一篇文章投到省里某学术期刊,该期刊编辑部就提出请金担任他们的理事,条件是出1万元。金书记十分不屑:“1万元在这里可以办许多事,够两个兄弟1年的报酬了,我拿它去买那个虚名干什么。”据了解,上方镇招待客人时,都是在镇里的食堂里,满满一桌酒席一般是二三百元,而如果在外面的饭店,则要六七百元。为此附近有个酒店老板对金书记十分气愤,说:“他这个样子干部还想当得长!”

为了削减农民负担的非生产性管理人员,2001年,上方镇将政府机关的事业部门由15个合并为8个,在镇机关精简编外人员178人,编内事业人员由105人精减至58人,这样因减员每年减少负担97万元。同时,上方镇进行了并村,将行政村由40个合并为13个村,2个居委会,村干部由366人减至133人,每年减少支出100多万。并村对上方镇的村级治理产生了很大的影响。

上方镇各村人口规模一般在4000人左右,村干部职数在8~11人之间。在1998年时,上方镇就为了减少支出撤销了小组长。每个小组选出3名村民议事会代表,其中1人负责小组工作,称作大代表。这些代表们没有固定报酬,只有大代表1人享受一定的误工补助。但是事实上,议事会代表根本起不了原来组长的作用。大家都觉着代表的身分不伦不类。代表自己也觉得身分尴尬,手中无权,工作难做,没有任何积极性,因此,小组工作基本上瘫痪。并村之后,由于村庄太大,因此各村又大体上按照原先的行政村分成几个片。除了村书记外,每个村干部都要兼任片的干部,每人再分别负责三四个小组。这样原来一个行政村里的村、组两级实际上变成了村、片、组三级,而这三级干部又都由村干部担任。日常的村务实行“条块结合”:具体工作由分线的村干部牵头,分片的干部具体负责。由于每个干部既有线上的工作,又有块上三四个小组的工作,实在忙不过来,因此,2002年上方镇又采取举措调动大代表的积极性:签工作合同,每人报酬800~1000元/年(原来的小组长每年报酬500~1500元之间)。但是,现在大代表们已对此不太感兴趣了。上方居委会的32个大代表只有16人签了合同;小组中其他人也不愿为了这1000元去忙东忙西,遭遇尴尬。而从这半年的情况看,领了报酬的大代表的工作效能与原先的小组长仍是不可同日而语。这样,在大部分地方依然是几个村干部直接面对4000多个村民。

对于并村的评价,镇、村干部们都认为好处有两条:一是开支减少;二是村干部经过筛选后,素质有所提高。开支减少不光是因为减少了人员工资,而且还大大减少了办公经费和招待费。通过并村,一些素质差的干部被清退,也在一定程度上缓和了干群矛盾。

但是,并村带来的问题也是显而易见的。行政村变化,又没有小组长这个缓冲层,一个村干部要面对100多农户,工作实在难做;而村民们碰到问题也比以前难解决多了。很多时候,分片的干部与牵头负责的分线干部工作互相推诿,许多事情最后都推到书记身上,工作效率低下。由于原来各村经济基础不同,因此,并村后出现了“不合账”的现象:从表面上看新的行政村是一本账,但是老的账合不起来,有的片仍然单独核算。大部分现任的村书记都由原来合并前富村的书记担任,在某村,当村中的债权人找书记要债时,书记毫不理会,气呼呼地反问说:“你们原来搞得一塌糊涂,我现在还帮你们还债!这事你找你们老书记去!”新书记不肯还,老书记又无权还,债权人无所适从。原来的许多村书记下台后,在2001年的选举中当选了村会计(基本上是镇政府的意图,为了平衡),但他们的会计业务不过关。现在的15个会计中,只有7人有会计证。

并村后,村干部尤其是村书记由原来的半脱产干部变成了几乎全脱产的干部。现在他们最大的工作还是收款,约占全部工作量的一半。其次是遗留问题(并村前)的处理和民事调解,大概是全部工作量的1/3。此外还有计生、征兵(当地人不愿当兵)和土管工作。在上方镇,农民的生育观念从90年代起都已转变,因此计生工作不是防超生,而是制止早婚早育。这虽然没有抓超生难,但也十分繁琐。妇女主任既要分管片上的事,又要应付计生工作,是村干部中最苦的。反观后集镇,由于上级的压力和农民生育观念未转变,产业结构调整与计生工作是干部们最重要的工作;税费的征收则由于改革得彻底,农民的大幅减负而降到了不太重要的位置。

虽然上方镇不像后集镇那样过度地挤占村集体收入,但上方镇的各村财力仍然十分紧张。2001年全镇的所有村级收入为326.17万,而支出为552.15万。这些支出共三大类:干部工资152.69万,办公费用49.12万,社会福利支出350.34万。按照省里的要求,一事一议是村中先议后收,但实际操作时不可能做到,用金书记的话说就是如果让村民们议,那就一分钱也收不上来。这笔款项本应留作“兴办生产和公益事业”,但实际上成了村里的“垫脚”、“补洞”钱。所补的三大洞为农业税缺口、干部工资、偿还债务。饶是如此,村级收支还是存在200多万元的大缺口。现在最让村干部们担心的是老干部的一次性补助。1982、1996、2001年,上方镇前后3次清退过一批村组干部,每村都有几十人,要支付出10余万的补助款。如果这笔钱不到位,那么几十个懂政策、有谋略的老干部将是村中最大的不稳定因素。现在上方镇的村民人均年收入为3000元左右,村干部的报酬在5000-10000元之间,两者比较起来,这已不算少了。但从另一角度说,他们几乎都是全职的干部,面临千头万绪的棘手的工作,似乎报酬又不算高。现任村干部们的养老问题没有得到解决,他们表示都有后顾之忧,不能安心工作。前不久传说县里将实行“村书记公务员待遇”,但不少村书记将信将疑:“可能是政府在骗我们努力工作”。

上方镇以及B县对农村资源的过度抽取,增加了农村社会的摩擦成本,从而加大了村干部的工作难度。为了让村干部群体帮助政府抽取资源,并尽可能地化解社会矛盾,又要增加对他们的投入。这使得上方镇的乡村治理陷入了一个怪圈之中。若不从根本上解决地方政府的财政压力,上方镇及B县很难从这个怪圈中解脱出来。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。