5.4.5 国家体育场运营分析

国家体育场应首先满足奥运会的需要,其效益主要体现在社会效益和国民经济效益上。但是,为了使国家体育场的社会效益能更好体现,同时不给社会及政府带来过重的负担,体育场也需要实现市场化经营,以自身的市场化运作保证体育场的正常经营,并保证体育场有自身的维护能力。对此,我们给出的本项目赛后运营的两种假设方案均能够达到这一目的,说明在这两种方案下,国家体育场的建设和运营均是可行的。但同时也看出,国家体育场在进行市场化经营状况下,其盈利能力是比较弱的,其主要经济指标均比较低,对社会投资者的吸引力差。

因此,在国家体育场的建设和经营中,政府应进一步为社会投资者参与国家体育场提供更多的优惠条件,如投资、税收等方面的支持政策,同时为国家体育场的经营者提供更好的市场运作环境,使国家体育场的经营者在实现本项目的经营方案及经营效益的前提下,尽可能地拓展经营渠道,以获得更高的收益,以保证国家体育场的经济效益及社会效益的共同实现。[10]

5.4.5.1 国家体育场赛后经营及收入预测

由于国家体育场在第29届奥运会中的突出地位和作用,比赛结束后国家体育场闻名于全世界,从而可以得到一笔巨大的无形资产,若能充分利用这一资产,创建国家体育场品牌,可使国家体育场的赛后运营取得丰厚的商业回报。根据国家体育场的功能及特征,项目公司可通过各种营销手段吸引国际相关体育组织(如国际足联、国际田联等)、著名演出机构、展览机构、文艺团体及国内的相关组织与各种机构、团体租用国家体育场组织比赛及演出活动,以保证国家体育场每年有各种足够数量的高水平活动。通过频繁地组织各种高水平活动,使国家体育场具备足够的吸引力,从而能够吸引海内外企业及其他社会团体成为国家体育场的包厢及特等座位的租用者,吸引海内外观众来此观看各种比赛、表演、展览等。

主要经营方案如下:

(1)组织世界水平的体育赛事:借助国家体育场高科技含量的设备设施,在全球范围内广泛联络,组织高水平的体育比赛,如:世界级及洲级的田径大奖赛、国际足球赛、橄榄球赛等,邀请体育明星出场,吸引大量观众(包括海外观众)欣赏高水平的体育比赛。广州奥林匹克体育场2002年2月举办的“中—巴足球对抗赛”为该类活动提供了成功的范例。

(2)承办高水平的国内体育赛事:与国家体育总局、各体育联合会、协会、体育俱乐部等有关单位保持良好的合作关系,凭借国内独一无二的场地条件,承办高水平的国内体育赛事,如田径赛、足球赛(特别是即将开始的中超联赛),吸引体育迷、球迷来此观看比赛。鉴于国内体育市场和足球市场现状的水平,举办国内比赛将以扩大体育场的知名度、聚集人气为主要目的,因此,场租的收取定位不可太高。

(3)举办各种高水平的表演活动:在全球范围内与各种文艺团体、演出机构等广泛联络,组织高水平的表演活动,借助名牌节目、演艺明星的号召力,通过各种营销手段,吸引海内外观众来此观看演出。如:大型演唱会、大场景的歌剧、魔术、惊险刺激的摩托车表演等,其场景、音响效果具有强大的震撼力,对观众产生极强的吸引力。对于上述各种活动,体育场方不应满足于收取一定的场租。国内某大型体育场曾举办过一次十分成功的个人演唱会,举办方从该演唱会获得的收入达3000万元,但该体育场的收入仅为40万元的场租费。因此,国家体育场在赛后的运营中应当积极地参与到活动的运作中去,这样做虽然增加了风险,但收益也将大大提高。

(4)承办各类大型展览:在奥林匹克公园内,国家体育场的西北侧将建设23万平方米的会展中心,对国家体育场承办展览会有一定的影响,但随着北京展览业的迅速扩大,利用体育场的宽大空间,举办具有特色的各类大型展览仍将是可行的。

(5)包厢及特等座位使用权的经营:国家体育场有150个包厢,可以通过组织各种活动,吸引企业、大型组织购买包厢和特等座位的使用权。

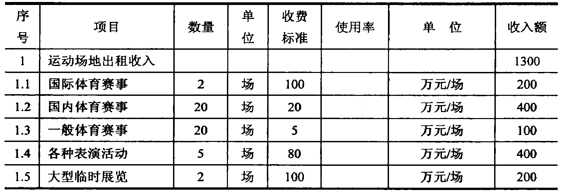

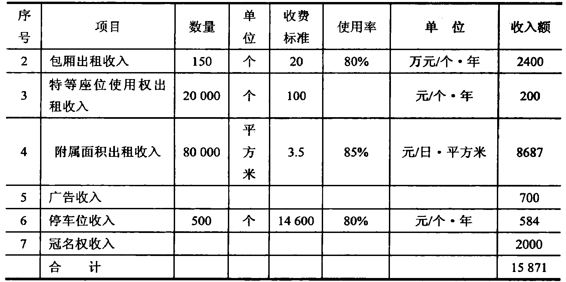

5.4.5.2 经营收入预测

国家体育场将采用市场运作的模式,充分参与市场竞争。根据其运营设想,国家体育场的经营收入将由场地、包厢、特等座位的出租收入,比赛及演出等活动的场租或票房分成收入,广告收入,停车位收入及其他收入(包括冠名权拍卖、接受捐赠等)组成,其年经营收入汇总表,如表5-10所示。

表5-10 国家体育场年经营收入汇总表

(续表)

5.4.5.3 总成本费用测算

(1)外购燃料及动力费用:据估算年用量,按现行价格计算,估算每年费用为1500万元。2007年该费用减半发生,2008年不发生。

(2)工资及福利费用:预计工作人员有320人,其中,管理人员20人,人均工资及福利费8万元/年;其他人员300人,人均工资及福利费2万元/年。年工资及福利费合计760万元。

(3)折旧、摊销费:本项目固定资产综合折旧年限为30年,残值5%;土地费用摊销年限为30年,无残值;递延资产摊销年限为10年。据测算,国家体育场共形成固定资产323436.1万元,无形资产(土地费用)21484.3万元,递延资产4365.5万元。年应计提折旧费10242.1万元,年计提摊销费用1152.7万元。但由于国家体育场主要是公益性项目,国家投资部分不参与计提折旧和摊销费用,因此,在方案A中不考虑折旧摊销费。在方案B中项目法人合作方投资部分参与计提折旧和摊销费,经测算项目法人合作方投资部分形成固定资产158483.7万元,无形资产(土地费用)10527.3万元,递延资产2139.1万元。年应计提折旧费5018.7万元,年计提摊销费用564.8万元,年折旧摊销费用合计5583.5万元。

(4)修理费:主要包括固定资产的维护、维修及部分设备更新费用,按应计提固定资产折旧额的50%计提。其中,2007年、2008年按一半计算。

(5)其他费用:年其他费用包括经营过程中的销售费用及管理费用,按经营收入的2%计算。据测算,国家体育场正常经营年总成本费用为:方案A的年总成本为7698万元,经营成本为7698万元;方案B的年总成本为13282万元,经营成本为7698万元。

5.4.5.4 税金测算

由于国家体育场是按照市场化进行经营的,因此,应按照我国税收相关规定缴纳税金。其需要缴纳的税金包括:营业税、城市维护建设税、教育费附加和企业所得税等。各税种均按我国现行税法进行计算,未考虑任何税收优惠。

营业税:以年销售收入为计税基数,税率为5%;

城市维护建设税:以营业税为计税基数,税率为7%;

教育费附加:以营业税为计税基数,费率为3%;

5.4.5.5 经济效益分析

现在国家体育场馆的融资结构(B方案)为政府投资64.22%,其他社会投资35.78%。而之前,曾经做过一个融资结构(A方案)为政府投资51%,其他社会投资为49%的经济效益分析,其分析如下:

假设政府投入占全部投资的51%,在测算中不计提折旧和摊销费,也不考虑资金的回收问题。法人合作方投入全部投资的49%,测算中计提折旧和摊销费,考虑资金的回收问题。其正常经营过程中经济指标如下:(www.daowen.com)

年经营收入:15871万元;经营期累计经营收入:476930万元;

年总成本:13282万元;

年经营成本:7698万元;

年经营税金及附加:873万元;经营期累计26231万元;

年经营利润:1716万元;经营期累计46788万元;

年所得税:566万元;经营期累计18495万元;

年税后利润:1150万元;经营期累计28293万元;

年提取企业基金:115万元;经营期累计3755万元;

年可分配利润:1035万元;经营期累计24538万元;

投资利润率:0.45%;

投资利税率:0.70%;

税后财务内部收益率:无法计算;

税后财务净现值:-241782万元;

税后投资回收期:无法回收;

税前财务内部收益率:-2.25%;

税前财务净现值:-235947万元;

税前投资回收期:无法回收。

另外,2007年试经营业期间收入为800万元,成本为6692万元,上缴营业税金及附加44万元,经营利润为-5936万元。2008年没有收入,总成本为-3321万元,年亏损3321万元。两年累计亏损9257万元。

我们以此方案作为参照物,对现在方案的未来经济效益结果进行分析(以下我们称上述方案为A方案,现在的方案为B方案):

经济效益分析结果:假设两个方案未来经营收入一样。与A方案相比,B方案由于法人合作方投资的降低,形成的资产计提折旧及摊销费用也就下降,因此,成本费用减少,体育场经营利润比A方案上升。在A方案中,2007年、2008年造成的亏损由2009年税后利润弥补,预计在10年内能够弥补全部亏损;而在B方案中,利润的上升将会使亏损在更短的时期内弥补。在A方案下,体育场就能够以自身的经营活动保证其正常运营及日常维护维修,并有一定的利润,能够为国家上缴可观的税金,实现了体育场的良性循环,项目是可行的。而在B方案下,利润提高,经济效益更好,上缴的税金也增加,项目更是可行的。

在A方案下,可以看出整体的经济效益及经济指标对于社会投资者是不具吸引力的,作为法人合作方的社会投资者不但需要体育场在满足自身良性循环发展并取得一定经营利润的前提下,还需要能够回收初始投资,并且希望有一定的投资回报。因此,在经济效益分析中还应进一步测算法人合作方投资的经济效益情况。由于政府承诺政府投资部分不参与利润分成,因此,体育场经营过程中的全部收益全部归法人合作方所有。据此测算项目法人投资部分的主要经济指标如下:

投资利润率:0.91%;

投资利税率:1.42%;

税后财务内部收益率:0.76%;

税后财务净现值:-87855万元;

税后投资回收期:32.4年;

税前财务内部收益率:1.23%;

税前财务净现值:-82020万元;

税前投资回收期:30.1年%。

从以上测算可以看出,A方案下,所有的经济指标还是比较低的,其中,内部收益率低于基准收益率,财务净现值小于0,投资回收期在30年左右。而在B方案下,社会投资减少,而收益不变,因此,社会投资者的投资利润率、投资利税率、内部收益率、财务净现值都将提高,而投资回收期将缩短。所以,对于社会投资者来说,B方案将取得比A方案更好的投资回报,投资价值更大,其可行性也就更强。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。