4.1.3 政策性矛盾

虽然我国大型体育场馆开展经营性活动已是普遍的,但是由于事业单位的性质和经营活动的现实集于一身,大型体育场馆处于“计划”与“市场”的双重手段的调控下,处于矛盾之中,缺少良好的、完善的制度环境,制约了大型体育场馆自身发展的积极性和主动性。如财政部和国家发改委制定的《行政事业性收费项目审批管理暂行办法》(财综[2004]100号)、原国家体委和财政部制定的《体育事业单位财务制度》(财文字[1997]第273号)等文件,使大型体育场馆作为体育事业单位在资产管理和财务管理上有规可依,但由于单位性质的原因,其经营活动与企业适用的法规不同,大型体育场馆开展经营活动是有条件的、有限制的。因此,在大型体育场馆经营管理的政策上就存在一定的矛盾。

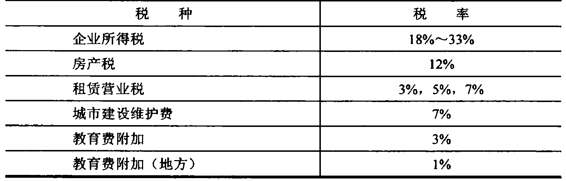

同时,对大型体育场馆的经营活动,一般性的规定和要求比较多,政府实质性的政策制度支持不足。如:税收问题。大型体育场馆主要向社会提供公共物品和准公共物品,属于社会福利事业,世界上很多国家对大型体育场馆的建设和经营给予优惠的政策。例如,法国对体育场馆的收入给予减税的优惠政策,根据各类收入的性质,相应征收10%~24%的税金;多数国家对国有大型体育场馆在土地审批、税收、融资等方面制定优惠的政策和给予财政补贴。而我国很多大型体育场馆在经营过程中实质上又按照企业标准来征税,要缴纳营业税、所得税、房产税、治安费、防疫检测费、门前三包费、物价管理费、绿化费等等(如表4-1所示),名目繁多的各种税费支出给体育场馆的经营带来了沉重的负担,影响到其经营开发的积极性和经营能力与经营效果,这是经营税收上存在的矛盾。

作为事业单位的大型体育场馆,长期以来存在着机构臃肿、人浮于事、效率低下问题,人事制度改革落后于政府和企业改革。尽管中组部和人事部2000年联合下发了《关于加快推进事业单位人事制度改革的意见》,2002年国务院办公厅又转发了人事部《关于在事业单位试行人员聘用制度的通知》,但是,由于有关社会保障等配套政策滞后,使事业单位改革停留在表面,国有大型体育场馆的体制改革也受其影响。大型体育场馆普遍存在着工作人员学历低、专业素质不高、年龄偏大等问题,如何解决这一部分人员分流后的社会保障,是一个应该高度重视的现实问题,这是大型体育场馆事业管理上的政策缺失。

表4-1 部分大型体育场馆主要税收情况(www.daowen.com)

资料来源:闵健等.大型国有体育场馆经营管理体制性障碍研究[J].体育科学,2006(9):10。

由于大型体育场馆改革涉及地方体育产业的发展和体育事业单位的改革,涉及体育系统的干部和员工的利益,因此,需要进行改革的地区应有相应的具体政策。如人员安置政策、干部政策、财政政策、资产处置政策等。这些政策能否到位是影响改革的重要因素。因此,作为具有公益性和经营性双重性的大型体育场馆,作为国家和地方政府应该及时清理现有政策,找出不适应其双重性的行政管理政策、企业管理政策、事业单位管理政策并清除,建立并健全适应其双重性的政策体系。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。