3.3.1 困境中的产前原材料供销组织

原材料供销组织包括了所有参与为果品生产者提供生产资料服务的企业和组织,是一个较为复杂的组织体系,现以农药和化肥为例来分析原材料供销组织的现状。

1.原材料生产企业

(1)产品结构不合理

改革开放后,我国化肥、农药的市场需求结构发生了很大变化。一方面,随着农业种植业结构调整的深入,我国经济作物种植面积逐步扩大,农业生产由此出现了一些新的需求。如高浓度化肥和复合肥,农药中的杀菌剂、旱地选择性除草剂等需求明显增加。另一方面,随着社会对环境、健康的日益关注,环保农业、绿色农业等替代型农业发展迅速。高效、低毒、低残留农药,特别是生物农药逐渐成为市场的需求热点。但是由于我国化肥、农药的生产、销售和使用这三个环节脱离,使化肥、农药的生产企业不能及时地做出调整,从而大大影响了农业的健康发展。

在化肥方面,因为化肥生产原料的资源制约和化肥产业发展的滞后,导致我国化肥产品结构不合理,形成“缺钾、少磷、多氮”的状况,且通用肥多、专用肥少,低含量肥多、高效优质肥少的状况。1999年我国化肥产品中氮肥2 406.8万吨,磷肥499.1万吨,钾肥32.5万吨,氮、磷、钾的比例为1.0∶0.207∶0.014。

在农药方面,我国生产的农药品种约400多种,是世界上常用品种的1/2。其中,杀虫剂的比例过大,而且在杀虫剂中高毒产品比例又过高,除草剂和杀菌剂所占比例太小。我国目前杀虫剂产量占农药总产量的70%,有机磷杀虫剂产量占杀虫剂产量的70%,高毒有机磷杀虫剂占有机磷杀虫剂的70%。此外,农药的剂型单一,多年来,我国农药产品以乳油、粉剂、可湿性粉剂为主,约占制剂总产量的70%以上,其中在国外已经逐渐被取代或限制的乳油产量约占总产量50%。对于那些不含有有机溶剂、对环境污染小且在国外普遍应用的水乳剂、微乳剂、水分散粒剂、可溶性粉剂、微胶囊剂等新剂型的开发,则由于研制开发力度不够,以及农民对新事物认识不足和我国助剂研究工作薄弱,至今仍处在推广阶段。

(2)企业集中度和效率低

我国小化肥企业的产量大于大中型化肥企业,其中小氮肥企业的产量占氮肥总产量的53%,小磷肥企业的产量占磷肥的80%。我国整个农药行业有大大小小企业2000个,小而分散,重复建设严重,整体技术、管理水平低,经济效益差。在这些农药企业中,年产量达到万吨以上的有2~3家,年产5000吨以上的也只有10多家。低水平的重复建设,不仅造成生产能力和产量过剩,而且产品质量差,技术水平低,“三废”污染严重。

在化肥企业的经营管理中,许多企业债务沉重,冗员多,效率低下。据2001年中国劳动学会化工分会在全国范围内对大的化肥企业的调查显示,18家企业中有7家企业出现了亏损。此外,生产技术落后,新产品和新技术研发能力弱,设备陈旧;管理思想落后,营销服务观念不适应市场经济的要求等等都严重阻碍着国内化肥企业的发展。

(3)产品总体质量低

从近几年农药产品质量国家监督抽查及国家农药质量监督检查中心接受委托样品的检测结果来看,农药样品合格率在70%左右,即约30%的农药样品检测结果不合格。在不合格样品中,有效成分含量达不到要求的占80%以上,理化指标及其他项目不合格的占30%以上。其原因有:一是部分企业的生产技术和设备落后,导致企业生产的原药杂质含量高,水分和酸度超标等。二是一些企业的检测设备落后,有些并无检测设备。三是一些企业的生产配方不合理,未经过科学的试验和验证,造成产品的稳定性差。

2.原材料流通组织

从1982年起,国务院开始对农资流通体制进行改革。首先,在[1982]60号文件中实行价格改革,逐步取消国家粮肥挂钩,放开专项肥价格。以化肥的平议差价作为价外补贴直接付给农民。国务院在1994年、1995年、1996年分别下发了45号、8号、19号文件。对化肥流通体制进一步完善。取消了中国农资总公司下属四个一级站及各省公司下属的二级站。中央调拨的化肥实行两级批发,一级零售,县级农资公司实行批零结合,推行代理制。(www.daowen.com)

(1)多渠道经营局面形成

自1996年和1998年国务院分别颁布了《农药管理条例》和《关于深化化肥流通体制改革的通知》之后,化肥和农药的生产厂家、农业三站和个体经营者纷纷加入到农资销售的行列,使原先供销农资系统的“一统天下”的局面逐渐被打破,多渠道经营的局面已经形成。

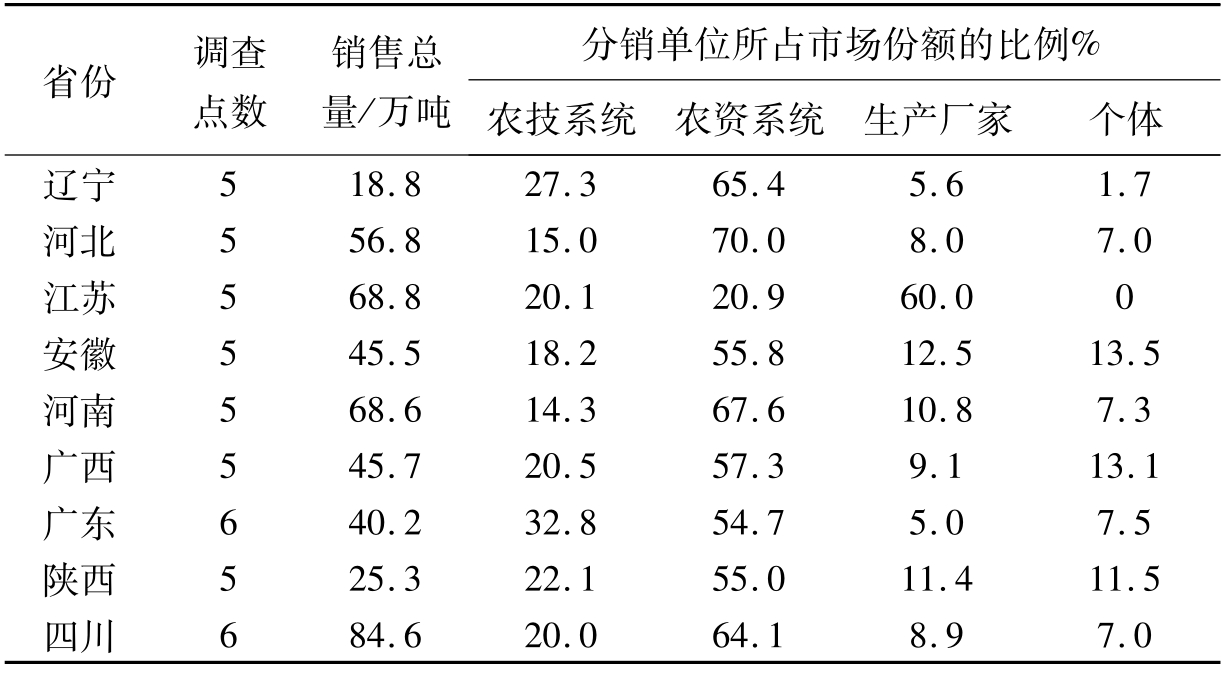

从2000年7月,农业部对辽宁、河北、江苏、广东等9个省的化肥分销情况进行的调查表明(表3.7):农资系统的市场份额占56.8%,农技系统占21.1%,生产厂家的市场份额只有14.6%。

表3.7 各分销系统占化肥分销市场份额调查结果

值得注意的是,尽管个体销售不属于《国务院关于深化化肥流通体制改革的通知》(国发[1998]39号文件)所规定的化肥分销部门,但基层销售队伍已经成为一支不可忽视的力量,市场份额达7.5%。尤其是安徽和广西,个体所占市场份额均在13%以上,且增长趋势明显。这些个体经营者大部分从农资系统中分离出来,具有一定的销售经验。从表中可以看到化肥分销市场不同省份,各分销系统所占的市场份额不同,且差异较大。在河北省的分销体系中,农资占70%,农技系统占15%;而江苏省农资占20.9%,农技系统占20.1%。但同时,农技系统所占的市场份额与化肥流通体制改革前相比,有了明显的提高,其中广东省达到32.8%,最低的河南省也达到14.3%。

(2)经营状况混乱

由于我国在农资经营方面的法律准备不足,且执法力度不够,农资市场出现了混乱状况。

首先,农资经营主体难以规范,“挂靠”经营者日益增多。虽然我国对农资实行了专营制度,但在实际上,无论是供销社、农资公司的改制,还是农业“三站”的“承包”经营,都给无权经营者提供了“挂靠”的机会,致使个别有经营权的单位,以“承包”经营为名,由“挂靠”者自筹资金,自找经营场地,自找购销渠道,向“发包”方交纳管理费。这实际上就是一种出租营业执照的违法行为。但在查办工作中,对是“承包”还是“出租执照”难以处理。目前,这种“挂靠”之风大有愈演愈烈之势。

其二,农资市场管理难度增大,制售假冒伪劣农资现象较严重。由于经营主体上的混乱,致使在经营渠道上出现了多、乱、杂的现象,除国家允许的“一主二辅”有合法的农资经营权外,其他一些无经营资格者也从事着农资经营。一些不法分子由于利益的驱动,在农村向农民售假、贩假,再加上农民法律意识淡薄,辨假、识假能力差,使农民的损失加重。

其三,价格混乱,不正当竞争问题突出。一方面由于农资供大于求,不法经营者利用短斤少两、以次充好来迎合农民追求廉价的心理,一些生产单位也大打价格战,竞相压价抛售。另一方面,一些生产经营者使用假的生产许可证、产品合格证、说明书,或者采用更换厂名、厂址、生产日期、假冒他人注册商标、仿冒知名产品包装装潢等不正当竞争手段,损害农民利益。

(3)销售企业的服务不到位

在从事农资经营的企业中,普遍存在着服务不到位的情况,造成生产和经营的农资与农民的实际生产需要相脱离。首先,供销社和农资生产企业都没有专门为农民进行技术服务的部门和人员配置。其次,具有技术推广性质的农机推广部门也因为经营效益差、专业技术人员少等原因,不能行使为农民提供技术服务的真正职能。因此,在实际生产中,化肥和农药的使用并没有按照土壤和作物的实际需求进行测土施肥、合理用药。不仅造成了化肥、农药的浪费,增加了生产成本,而且,也造成了土壤的盐积化和农产品中的农药超标,对环境造成了不良影响。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。