4.1.2 近年经济发展水平与比较

“十五”计划的实施和完成,是江西经济发展史上值得大书特书的发展阶段。在以工业化为核心,以大开放为主战略的发展思路指导下,江西省出现了许许多多的经济热点、经济亮点。据统计,2005年江西省生产总值比2000年翻了一番,年均增长11.6%,为历次五年计划中增长最快;人均生产总值由2000年的586美元增加到2005年的1140美元,超过了1000美元的标志线;工业发展处于快速上升阶段,工业指标三年翻一番,工业增加值年均增长17.4%,在三次产业中的比重2005年上升到47.4%,工业对全省生产总值贡献率由2000年的21%提高到45%以上,工业利税总额对省财政收入的贡献率由2000年的46.9%增长到60%以上;财政指标四年翻一番,财政收入是2000年的2.4倍;江西省5000万元以上工业项目利用省外资金,从2001年的48亿元迅速增长到2005年的472亿元,5年间增长10倍;全省实际利用外资全省连续三年列中部六省第一位,累计达75.7亿美元,超过此前20年的总和,增长速度和人均水平均居中部首位;全社会固定资产投资是1978~2000年投资总和的1.93倍,是“八五”和“九五”时期的7.7倍和3.2倍。此外还建立了成长能力和带动能力较强的六大支柱产业,产业结构也得到进一步的优化(见表4-4、图4-1)。在2006年、2007年,江西仍然保持了较快的发展态势。有众多专家对江西出现的这些变化判断江西经济正迈入起飞阶段,有的专家对这些变化称之为“江西现象”。从以上数据和图表可以看出,江西在“十五”期间的确取得了非凡的成绩,纵向比发展的速度很快,尤其是经济增长的速度、外商投资的规模、固定投资的强度,这在过去历史上是从来没有的。但与中部地区其他省份比,在全国的范围中比,江西经济社会发展的速度不容乐观。对此,江西省委主要领导在2006年对省情的基本判断作了实事求是和切合实际的总结:五年来,江西最显著的变化是经济社会发展跃上了一个新台阶,江西崛起的态势初步显现。但并没有从根本上改变江西欠发达地区的经济地位,江西正处在崛起进程中爬坡过坎的紧要关头。

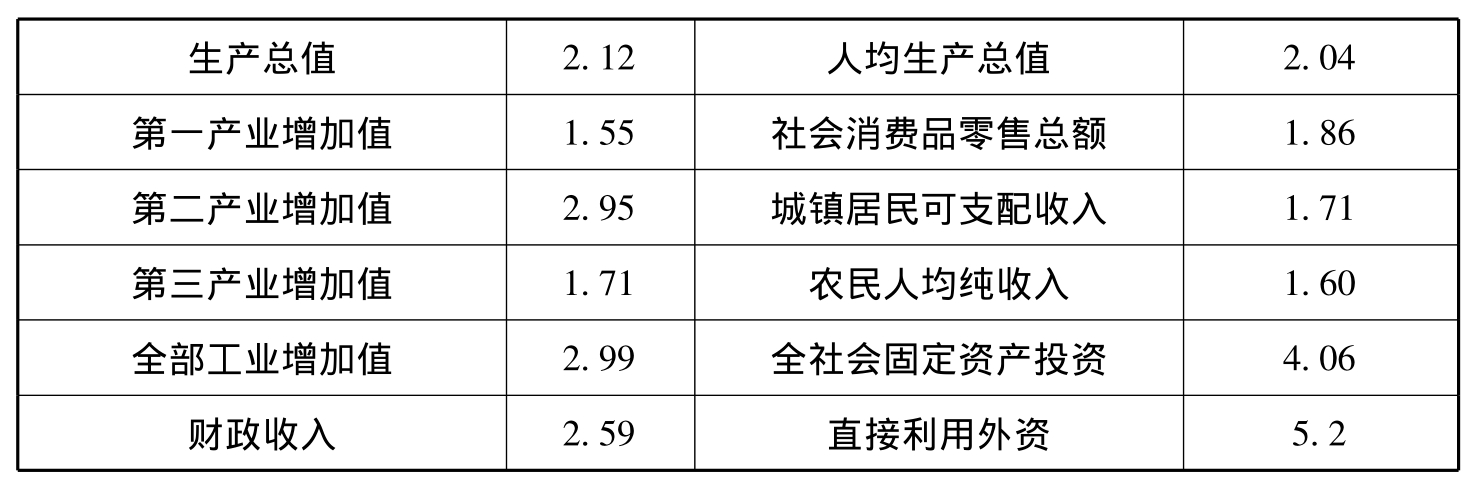

表4-1 江西主要经济指标2006年/2001年

资料来源:江西统计年鉴2002-2007。

表4-2 2000年以来江西外商直接投资情况

资料来源:江西统计年鉴2001-2007(2007年数据来自政府公报)。

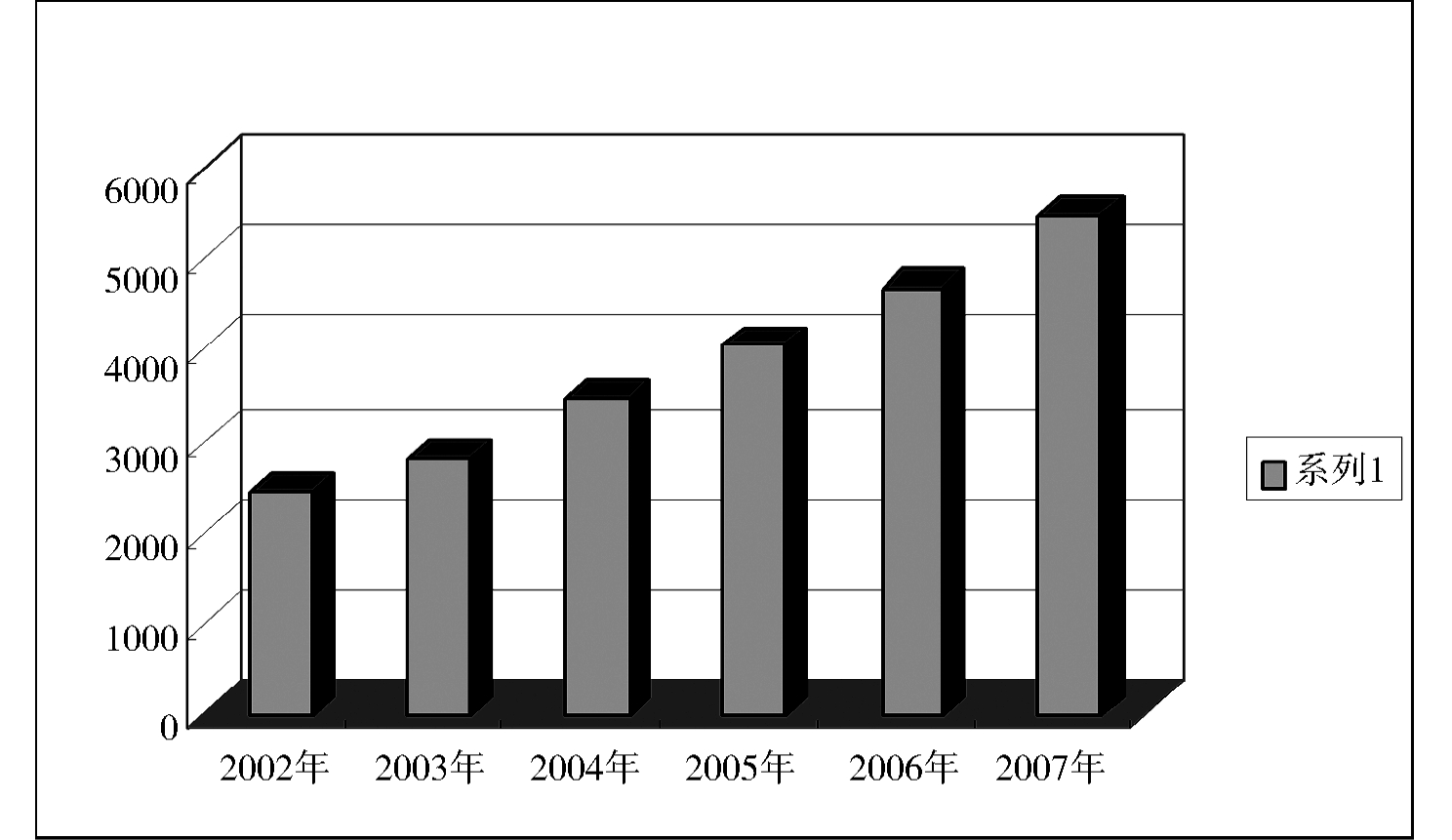

图4-1 江西省2002-2007年GDP(亿元)

资料来源:江西统计年鉴2002-2007(2007年数据来自政府公报)。

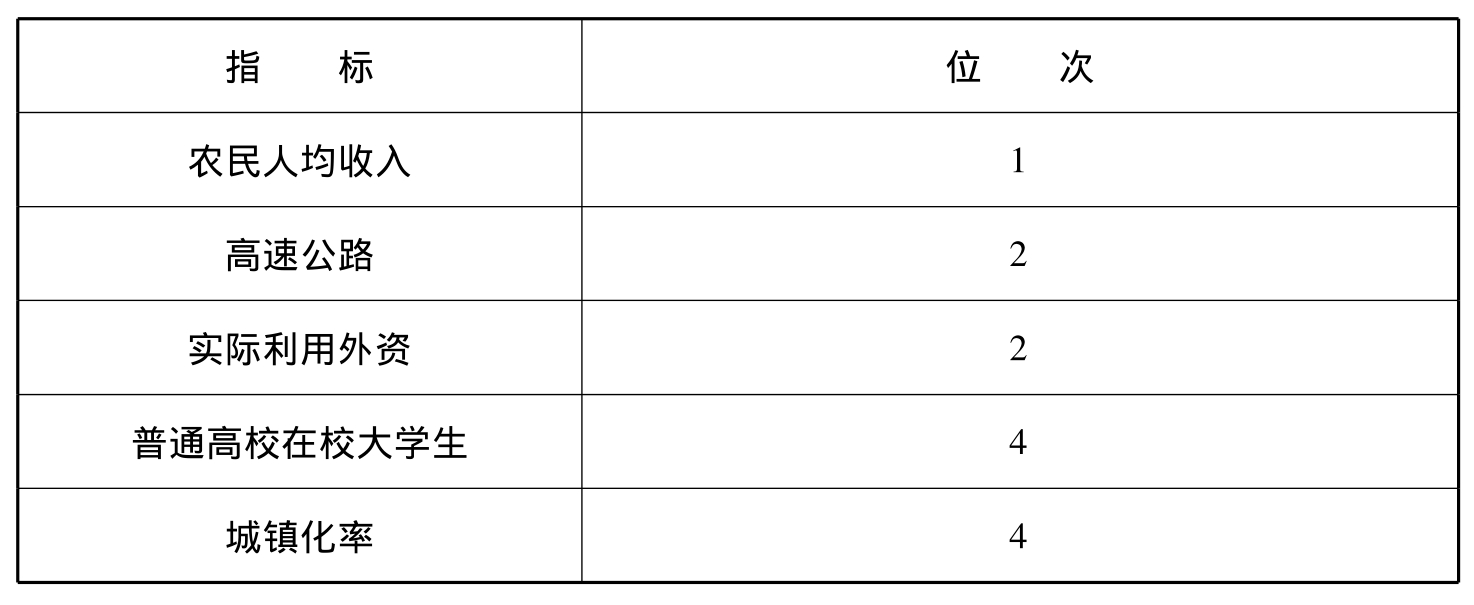

表4-3 2007年中部六省江西排前和中的主要经济指标

资料来源:2007江西经济发展情况分析手册。

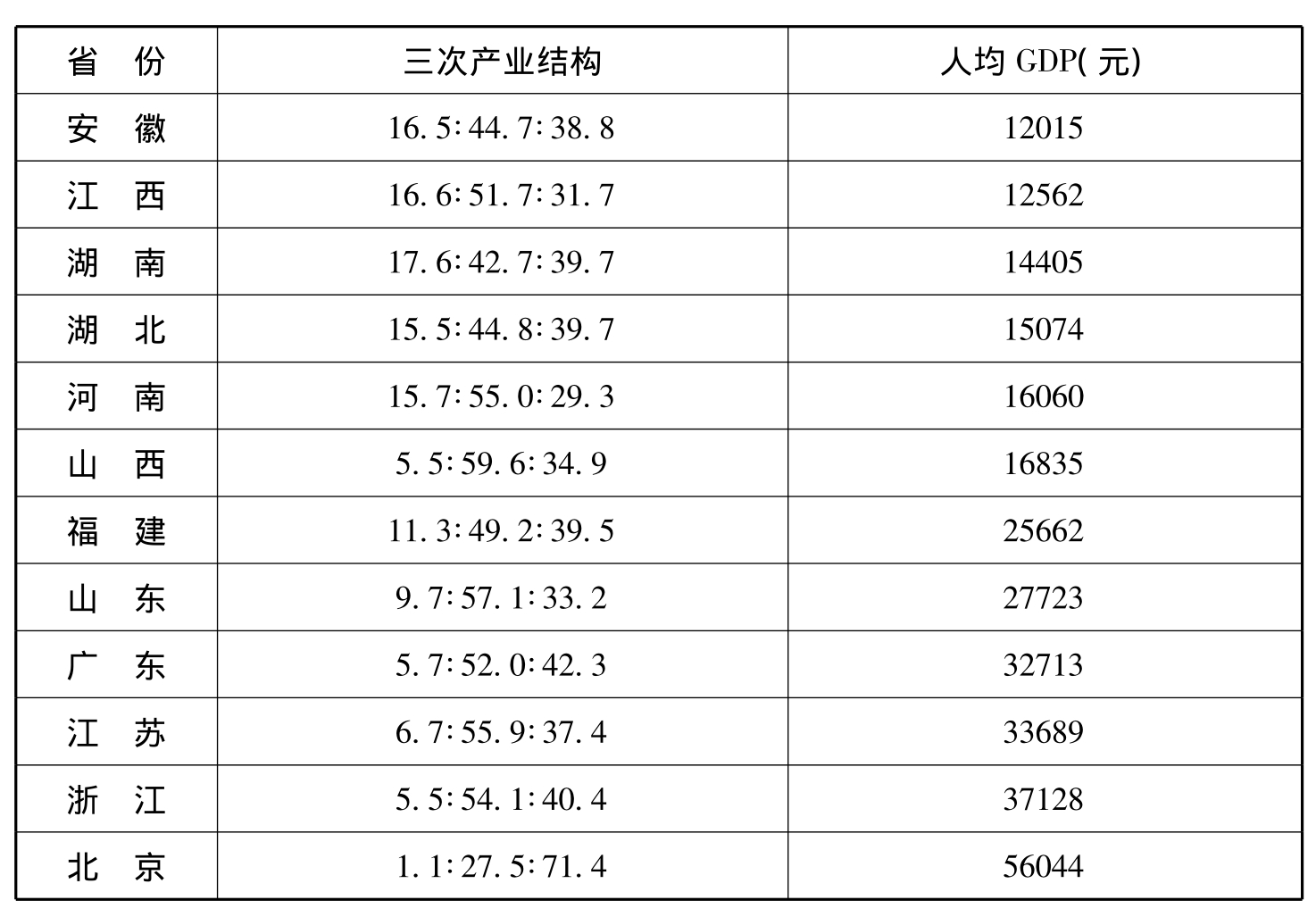

表4-4 2007年中部省份与部分发达地区有关指标比较

资料来源:有关省份2007年统计公报。

“坡”表明江西经济在全国的经济地位还没有变化;“坎”意味着江西经济要位置前移,阻力重重。从表4-4中就可以直观地看出,以上判断是有根据的。江西从1978年至今,除外商投资总额的位次有明显变化、固定资产投资有变化外,其他主要经济指标基本上还在原来的位次上左右徘徊。另外,国家统计局河南调查总队以《中国统计年鉴2006》数据为依据,研究建立了一套中部六省经济社会综合发展水平评价体系,对中部六省的经济社会发展水平进价测算评价。从评价结果和表4-5也可得出与以上判断一致的结论。综合评价结果显示:河南得分84.5分,位于第一;湖北83.8分,位于第二;湖南76.8分,位于第三;山西70.7分,位于第四;安徽69.9分,位于第五;江西68.2分,位于第六。在总体得分中,河南、湖北综合得分在80分以上,属于第一层级;湖南综合得分76.8,位于75~80之间,属于第二层级;山西、安徽和江西综合得分位于60~71之间,属于第三层级。河南地区生产总值、地区财政收入、全社会固定资产投资完成额、社会消费品零售额、金融机构年末贷款余额等主要经济规模指标都位于第一位,与其余五个省份相比都存在着显著的优势。如地区生产总值10587亿元,高出第二位湖北62.4%,是末位江西的2.6倍;地区财政一般预算收入538亿元,高出第二位湖南36.2%,是末位山西的2.1倍;全社会固定资产投资完成额4312亿元,高出第二位湖北61.1%,是末位山西的2.4倍;社会消费品零售额3358亿元,高出第二位湖北13.3%,是末位江西的2.7倍;金融机构年末贷款余额7435亿元,高出第二位湖北31.6%,是末位江西的2.5倍。在对外商务中,处在第一位的是湖北省,其对外贸易进出口总额为91亿美元、外商投资总额达281亿美元;其次为安徽省、河南省、湖南省和江西省;处于末位的是山西省。末位与第一位的湖北相比,外贸进出口总额相差39亿美元,外商投资企业投资总额相差了181亿美元(仅相当于60%)。

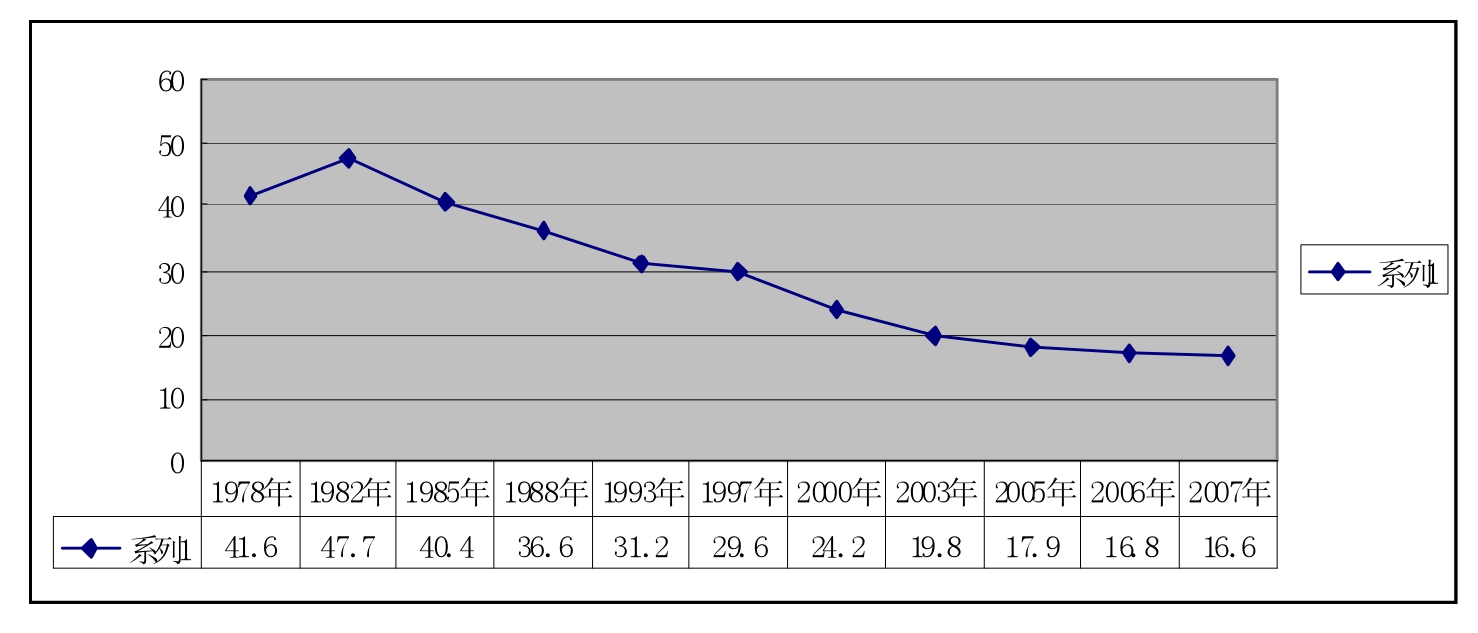

图4-2 江西农业占GDP的比值

资料来源:江西统计年鉴2007(2007年数据来自政府公报)。

表4-5 1978~2007年江西主要经济指标在在全国的排位

注:第2项指标国有及规模以上企业工业增加值1978-1998年为工业总产值排位。

资料来源:根据《中国统计年鉴》2001-2007、《新中国五十年的江西1949-1999》中国统计出版社1999年和政府公报等整理而成。

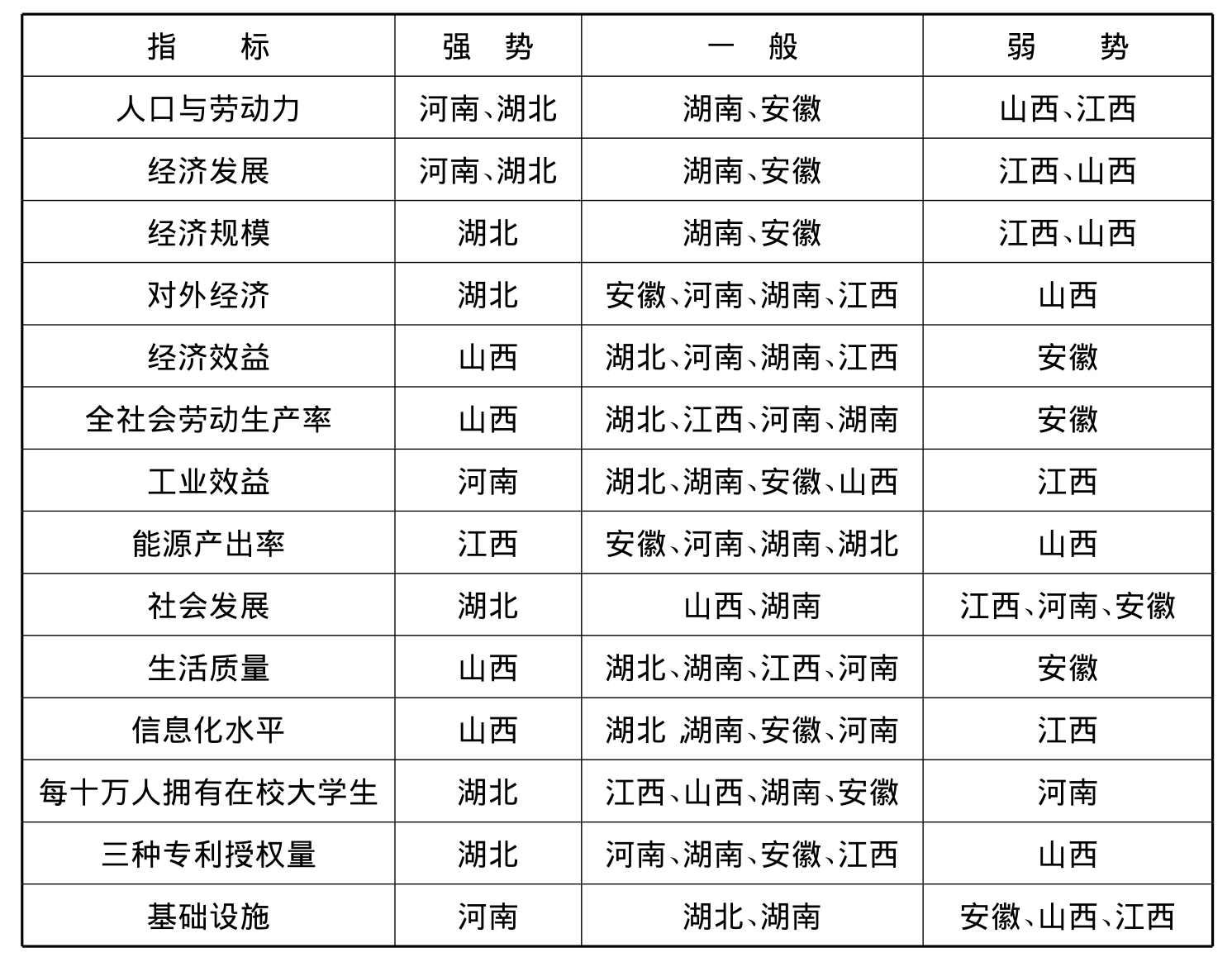

在经济总量方面,人均地区生产总值处于第一位的是山西省(12495元),其次分别为湖北(11431元)、河南(11346元)、湖南(10426元)、江西等省(9440元),排在最后一位的是安徽省(8675元);在经济效益指标中,中部六省之间存在着显著的不均衡。综合评价结果,河南、湖北、湖南具有相对优势,安徽、山西和江西相对落后。

在生活质量方面,居于首位的是山西,其次分别为湖北、湖南、江西和河南,处于末位的是安徽。相关指标排名为:城乡居民人均收入最高的是湖北,为5556元,其次分别是湖南(5488元)、山西(5427元)、江西(5161元)、安徽(4711元),处于最后一位的是河南(4651元);由于不同区域居民的饮食习惯不同,造成南方北方省份的消费结构(恩格尔系数)很大差异,其指标为山西39.2%,河南42.0%、湖北44.7%、安徽44.9%,湖南和江西都为46.0%;住房方面数据最好的是湖北,城乡人均住房建筑面积达到34.5平方米,其次分别为湖南(34.4平方米)、江西(33.3平方米)、河南(26.6平方米)、安徽(25.1平方米),山西(24.5平方米);医疗卫生条件最好的是山西,万人拥有卫生技术人员为44人,其次分别是湖北(38人)、湖南(34人)、河南(31人)、江西(27人),安徽(26人);城乡居民收入差距最小的是江西,差异系数为2.75,其次分别为湖北(2.84)、河南(3.02)、湖南(3.05)、山西(3.08),处于末位的是安徽(3.21)。基础设施和环境保护方面,总的来看,具有显著优势的是河南(84.5分),具有一般优势的是湖北和湖南(70~80分),处于相对靠后的是安徽、山西和江西(70分以下)。在基础设施建设方面的综合评价结果是:河南48.1分、湖北38.3分、安徽36.6分、湖南36.1分、山西34.7分、江西29.1分;分指标看,铁路交通最发达的是河南,区域内铁路营业里程为4099公里,其次是山西(3154公里),再后依次为湖南(2902公里)、湖北(2525公里)、江西(2424公里),处于末位的是安徽(2353公里);公路交通最发达的是安徽,区域内公路密度是每平方公里56.0公里,其次是湖北(49.0公里),其余依次为河南(47.6公里)、山西(44.5公里)、湖南41.6公里,处于末位的是江西(37.3公里)。通讯设施指标最高的是河南,区域内局用交换机容量达到2266万门,其次是安徽(1623万门),其余依次为湖北(1606万门)、湖南(1562万门)、山西(1122万门),处于末位的是江西(1096万门)。电力设施实力最强的是河南,年发电量达到1429亿千瓦小时,其次是山西(1273亿千瓦小时)、湖北(1257亿千瓦小时)、安徽(646亿千瓦小时)、湖南(630亿千瓦小时),处于末位的是江西(349亿千瓦小时)。(1)

表4-6 2005年中部六省的经济社会综合发展水平比较(https://www.daowen.com)

注:根据国家统计局河南调查总队《中部六省经济社会综合发展比较研究》http://www.stats.gov.cn整理。

为什么江西近些年发展迅速、人们都感觉到江西发生了大的变化,而主要经济指标、在全国的位次却没有明显变化?这既有浅表层原因,也有深层次的因素。

经济发展有它的规律性,人们在掌握了它的规律后,有可能实现跨越式的发展,但毕竟是有限度的。可以这样说,21世纪后江西实现了其发展的最大值,在许许多多的主客观因素制约下,要超越发展的极限是不现实的。

发展永远是相对的。在内部因素、外部条件没有发生质的变化情况下,依靠市场的力量和均等的机会,在较短的时间内某些方面获得大的发展,实现较高的增长速度、在全国的位次前移是可能实现的。但经济规模、财政收入、产业增加值、出口总额、社会消费品零售总额要每往前移一位,都存在较大的不确定性,因为各个区域都在“千方百计找出路,一心一意谋发展”。尽管排位在江西前的省份某些指标的增长速度可能要低些,但由于它的各项指标总量大,每年增量也大,累积起来各项指标的绝对值也大。由此可见,阻挡江西位次前移的“坎”很高,爬坡的“坡度”很大,即使在中部省份的排位中往前移1~2位也是难以一蹴而就。

从深层次的因素来看,主客观的约束也很明显。

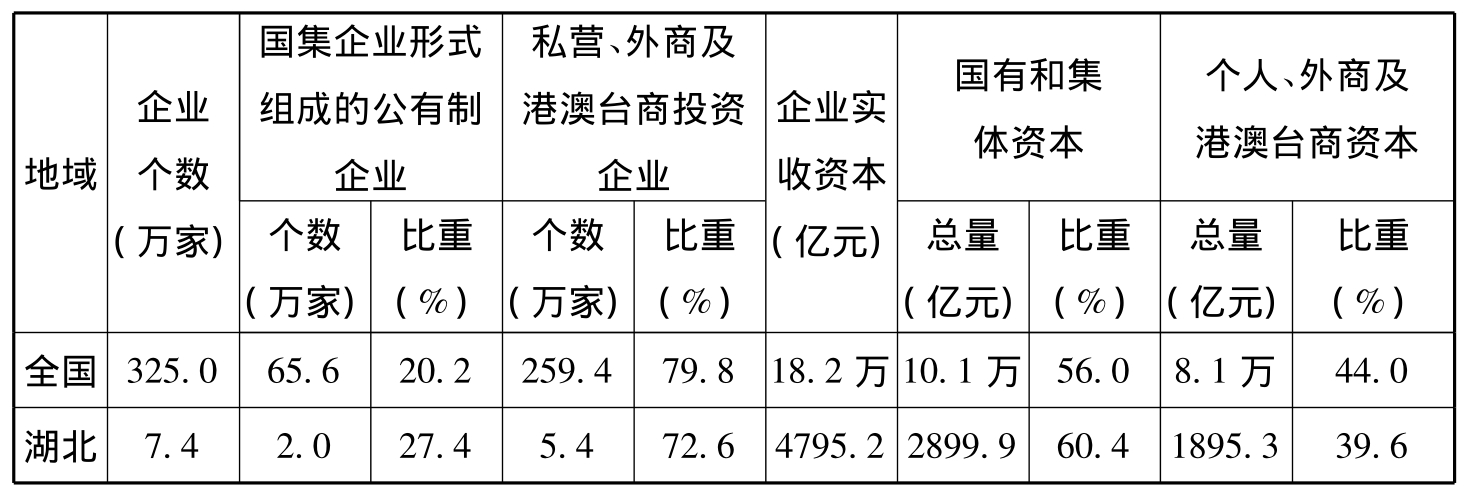

由于环境和历史的原因,江西以“农业大省”自居,国家在产业布局上也把江西定位为以农业为主导的省份。从建国初至20世纪90年代的40多年里,人口占全国人口总量的3.3%的江西的投资只占全国的1.5%,人均投资量只相当于全国人均投资量的48%,是全国几个投资水平最低的省份之一。此后,国家在江西安排的投资项目也不多,以致今日江西的企业少(见表4-7),大企业极少(见表4-8),2005年能入围中国1000家大企业的只有12家,在中部地区排倒数第一;2007年能入围中国500强的只有江西铜业集团公司等7家。如此长的期间、如此低的投资量、如此少的大型企业等薄弱的工业发展基础,严重地阻滞了江西工业化进程、制约了江西产业结构调整、影响了江西经济规模的扩大和扩大再生产能力,以致江西财力长期薄弱增长缓慢、科教投入欠账太多、基础设施难以改善、经济发展内生力长期处于萌芽状态,并由此形成了区域经济“欠发达——发展慢——欠发达”的恶性循环怪圈。

表4-7 2004年全国及中部地区所有制结构对比表

续表

资料来源:黄承喜等.湖北促进中部地区崛起问题探讨[EB/OL].http://www.stats.gov.cn

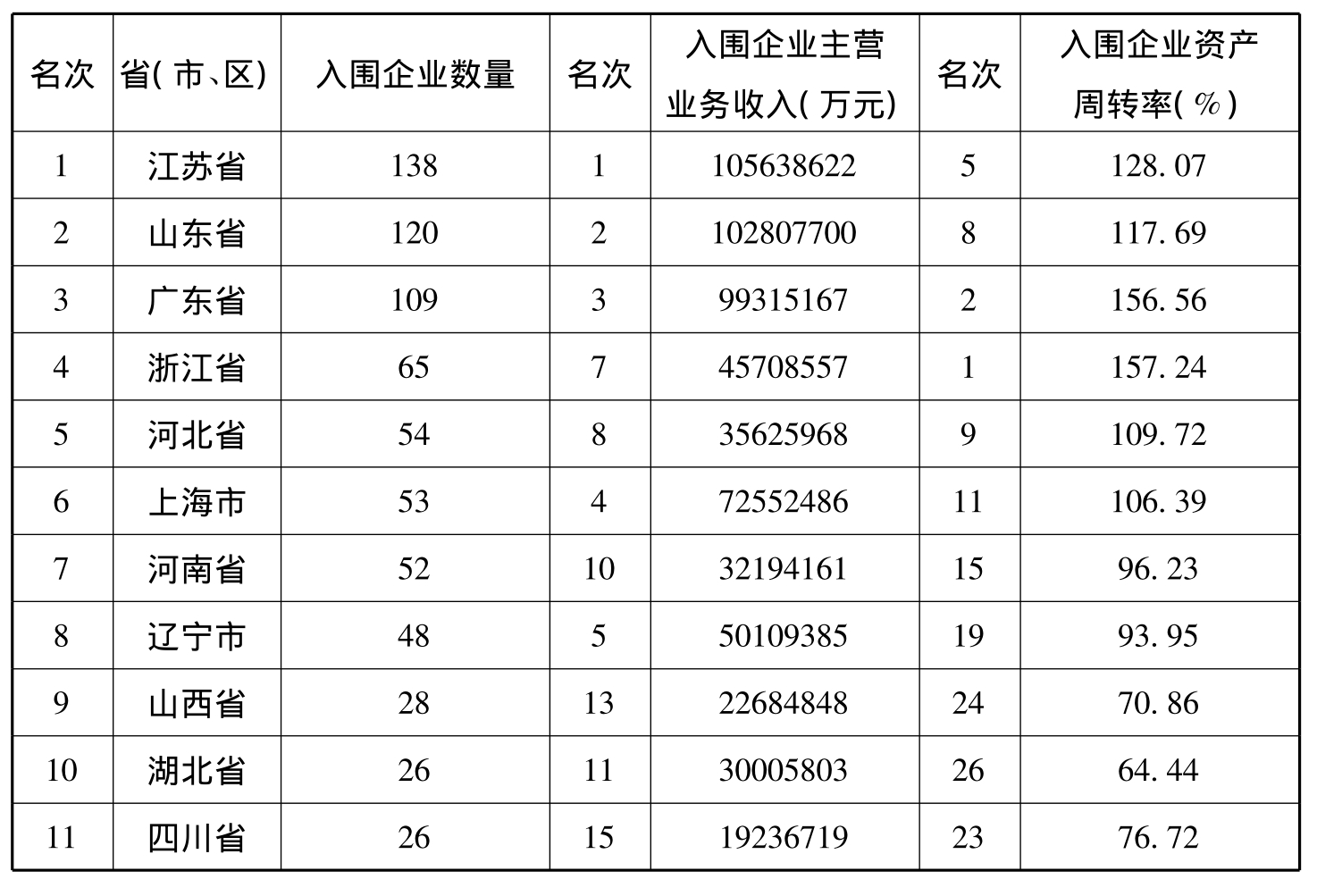

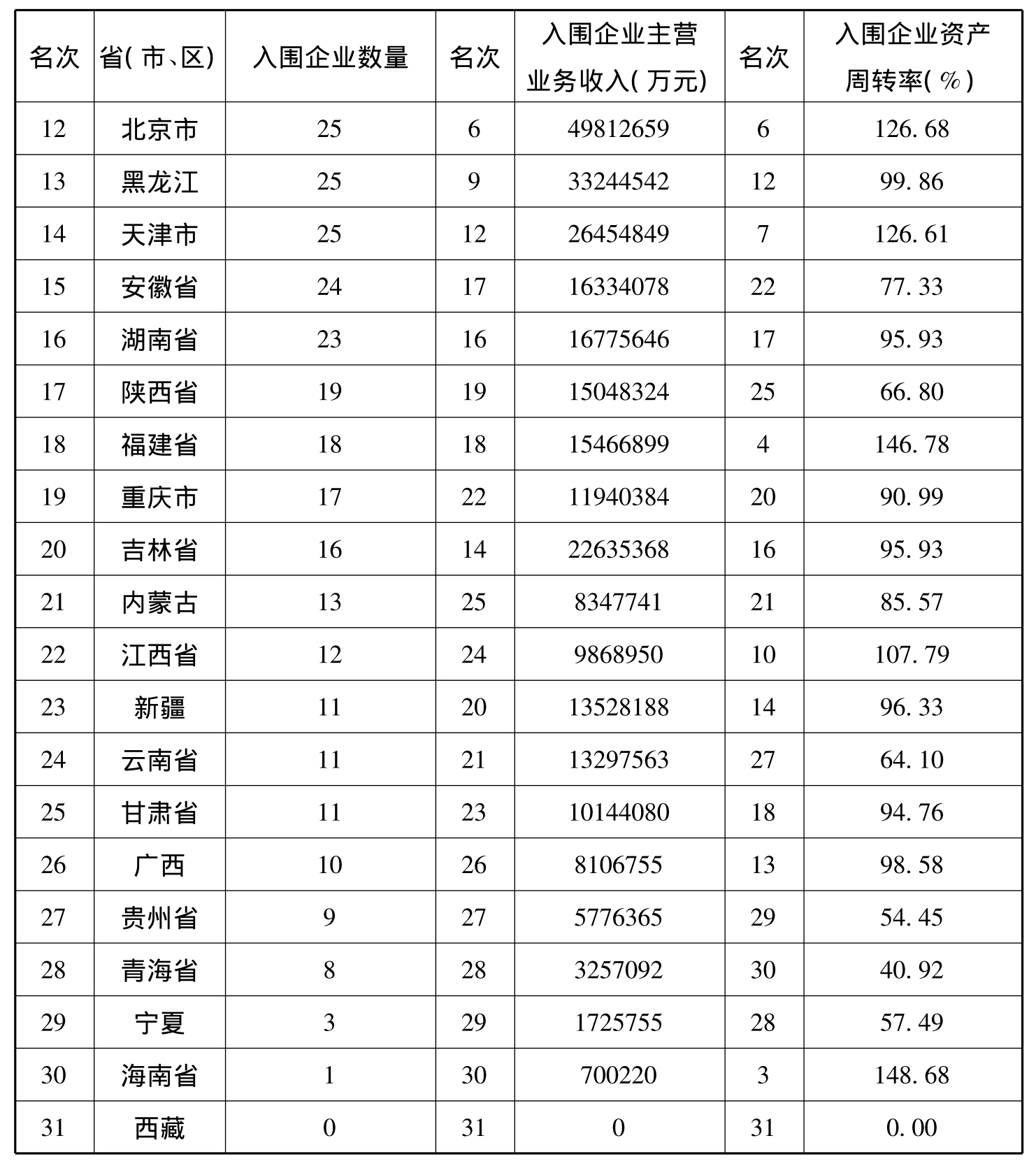

表4-8 2005年1000大企业入围排名、主营业务收入排名和资产周转率(%)排名

续表

资料来源:赵晓等.2005年中国1000大企业区域49分布分析[J].山东社会科学,2007.

经济发展战略抉择带来的重大影响。改革开放前,民生政策的核心是“吃饱穿暖”,江西有利的农业生产环境极自然地将“因地制宜”作为经济战略的决策指导原则。改革开放之初,江西经济发展战略定位为“画好山水画,写好田园诗”;1984年提出“把农业放在第一位,把地方工业建立在农业的基础上”;1990年提出“农业——工业化”,打一场农业开发总体战;1994年又提出“立足农业,主攻工业”,1995年提出未来15年要“坚持把江西经济大厦建立在现代农业基础之上”……直到2001年才改为“以工业化为核心,以大开放为主战略”。在20年发展的关键期内,尽管江西经济战略思路有发展工业的要求,但发展战略始终是以农业为核心。由于江西农业效益比较低、农产品加工工业落后、农业就业人口过高、农业的资源优势不能转变为经济优势,因此20多年来江西农业对区域经济规模的扩张、财源的扩大、积累的增长、发展动力增强的贡献甚微。

在江西工业发展与外省的差距对江西经济的影响作用刚性很强的背景下,尽管今日江西工业在加速“补课”,但在工业化浪潮汹涌、区域经济竞争如“百舸争流”的背景下,要在短短几年内实现跨越式发展并超过周边一些省份异常艰巨。

表4-9 江西三次产业就业人口比例

注:所有数据均为第一次全国经济普查调整后的数据。

民营企业发展落后,是新时期阻碍江西在中部地区崛起的决定性原因。目前,江西民营企业对江西经济的贡献率逐年提高,2007年,江西省非公有制经济实现增加值2855亿元,占全省GDP的52.2%,对GDP增长的贡献为65.5%;上缴税金278.1亿元,占全省税金总额的近一半,增长49.9%;对江西省税金总额的增长贡献率达到65.9%,完成投资额2116亿元,占全社会投资比重64.1%;对全社会投资增长的贡献率达94%,就业人数占全社会就业总人数比重43.6%。由此可以看出,占据江西经济半壁江山的民营经济地位不是江西经济的从属、补充,而是根本性、决定性的力量,其发展的状况及在全国的比较中所处的位置如何,决定了江西经济的发展状况及位置。由表4-7可以看到,江西在“十五”期间非公有制企业的发展规模在中部地区处在最后的位置。2007年《中国统计年鉴》的有关数据也表明,江西民营经济的发展状况在全国也处在中后的位置,这与江西经济所处的地位基本一致。

图4-3 2007年中部六省固定资产投资情况

资料来源:中部六省统计资料。

经济的发展绝非是一种单纯的经济现象,而是社会的经济、政治、文化、教育、科技及历史传统等诸多因素综合作用的结果。包括制度创新、人力资源、价值观、文化教育、创新意识、市场经济理念等在内的软实力方面的作用越来越明显。江西在软实力方面存在的缺陷也于无声处起副作用,影响江西的崛起。这方面的影响在此不再赘述。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。