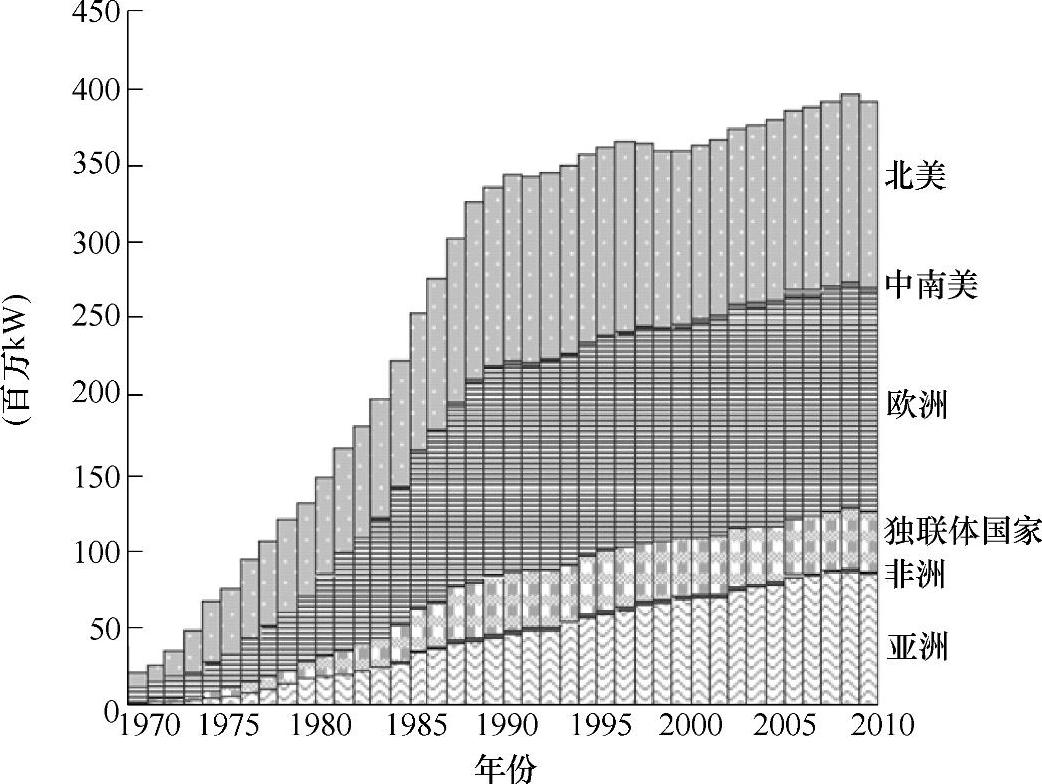

1951年美国开发出了世界首座原子能发电站,经过两次的石油危机后,各国都积极推动原子能发电的开发,如图1-24所示,20世纪80年代末以后各国开始重视环境保护和安全问题,减少了对原子能开发的投入,原子能发电量的增长才变得缓慢下来。但是近年来随着石油价格的上扬和资源的枯竭,很多国家又开始重新认识原子能发电,对原子能发电变得积极起来,在亚洲原子能发电容量又开始稳步增长起来。

图1-24 世界各地区原子能发电容量年增长[25]

不光是亚洲,欧美也在提高设备利用率,提高输出功率,所以原子能发电量也显示了增加的趋势,同时美国通过提高设备利用效率也降低了发电成本。此外欧美各国也开始计划重建新的原子能发电站,如芬兰已经开始了第5座核电站的建设,法国在停止了十几年后又开始动工新建一座核电站。

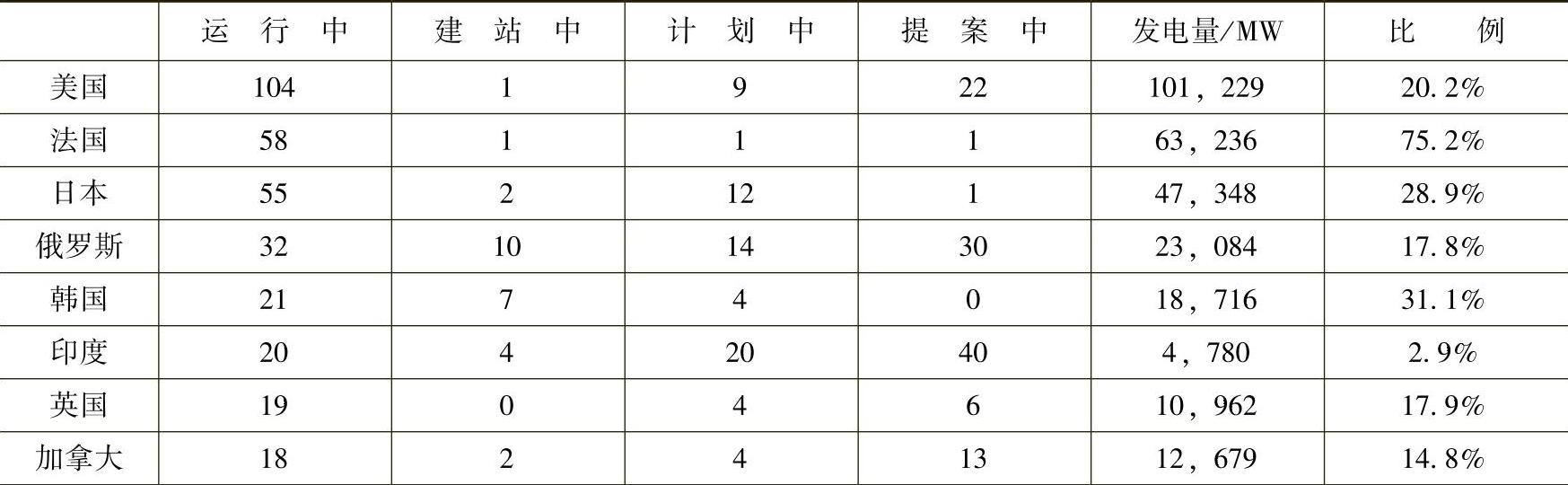

美国30年没有新建核电站了,2009年则向美国原子能规划委员会提出了17座核电站建设和运行的申请。美国现有104座核电站,发电容量为1.606亿kW,规模是世界第一,原子能发电量是总发电量的19%。英国现有19座核电站,发电量占总发电量的18%,在很长一段时间英国对原子能发电持否定意见,但是现在已经开始重新审议新建核电站了。法国现有59座发电站,仅次于美国是世界第二大原子能发电的国家,原子能发电量占总发电量的75.2%。由于发电容量超过了用电需求,所以很长一段时间一直没有新建核电站。2006年才决定重开新核电站的建设,2007年开工,计划2012年开始运营。

德国有原子能17座发电站,原子能发电量占总发电量的26.6%,与其他国家不同的是围绕着是否再建或关闭核电站争议很大。受日本地震引发的核泄漏事故影响,德国环境部长2011年5月30日宣布,德国将于2022年前关闭国内所有的核电站。德国将成为首个不再使用核能的主要工业国家。此外欧洲瑞典10台(占电力总量的46%)、西班牙8台(占电力总量的17%)、比利时7台(占电力总量的56%)、瑞士5台(占电力总量的40%)、芬兰4台(占电力总量的33%)荷兰1台(占电力总量的4%)原子炉在运行。

亚洲中,中国13台(占电力总量的1.9%)、2003年9月国家发改委在电力发展纲要上提出了要积极发展原子能,同时在2006年3月的“十一五”规划纲要中明确提出要大力建造新的原子能发电站,我国计划到2020年将原子能发电量提高到4000万W(占总发电量的4%)。

我国台湾地区有6台在运行,核电占发电总量的14.2%,计划完成再建的3座原子能发电站后,今后不再新建核电站。韩国有21台在运行,发电占电力总量的31.1%,目前还有7台在建,4台在计划中。韩国是亚洲原子能开发最积极的,韩国现在核能技术发展很快,也积极参加国际竞争,在2009韩国获得阿联酋一份价值至少200亿美元的合同,由韩国承建阿联酋4座核电站。这是韩国首次“出口”核电站。印度有17台原子能发电机在运行中,发电量占电力总量的2.5%,同时今后计划和美国合作建更多的核电站。

俄罗斯从1986年切尔诺贝利核电站出事故后一直就没有再建新核电站,2001年开始重开核电站的运行,现在有10座新核电站在建中。俄罗斯计划2030年将原子能发电在总电力中的比率提高到25%。

表1-6给出了世界主要原子能发电国家的现在运行、在建、计划建设和提议的原子能发电站数目。(https://www.daowen.com)

表1-6 世界主要国家截至2010年的核电站情况[26]

(续)

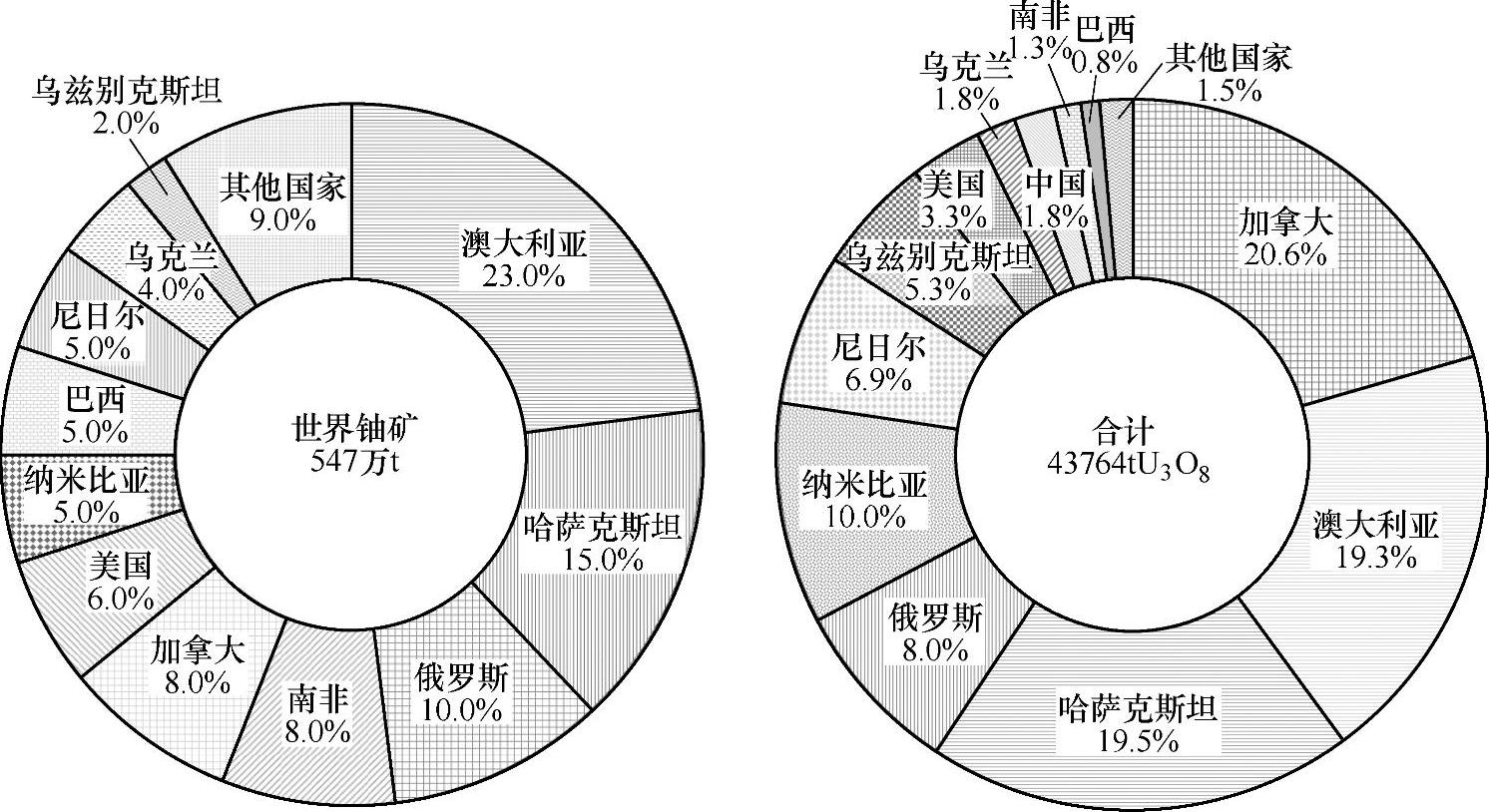

图1-25 2007年已确认的世界各地区是铀矿埋藏量(左)以及生产量(右)[27,28]

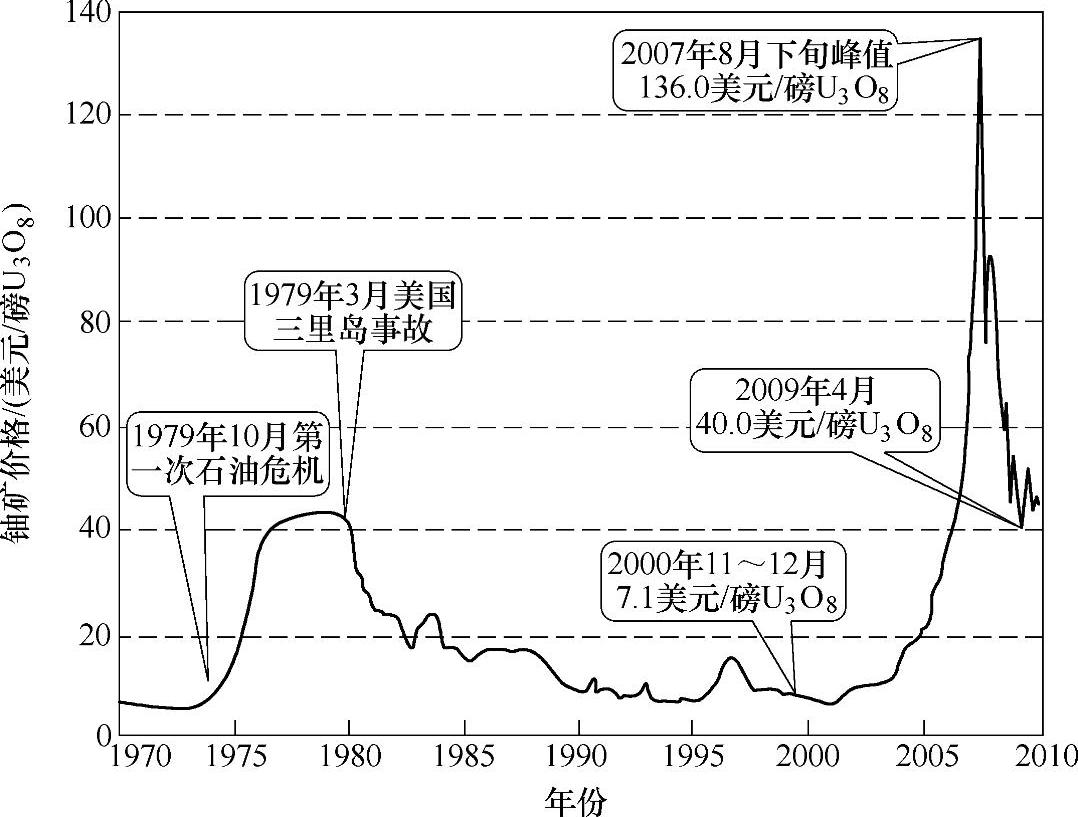

图1-26 铀矿价格的年变化[29]

铀的资源主要分布在澳大利亚、哈萨克斯坦、俄罗斯、南非、加拿大等各国。图1-25是各国的铀矿埋藏量和2007年的生产量,按照目前的开采速度6.7万t/年可以持续82年。铀的价格在三里岛事故、切尔诺贝利事故后迅速下降,一直维持在一个低值,2000年以后随着原子能发电受到各国的重新重视,开始不断回升,并在2007年达到了一个峰值,如图1-26所示。铀资源利用涉及铀分离、使用过的铀原料再加工、高放射废物的处理和埋设等一系列过程,为了提高铀矿资源的利用效率,在法国、德国、美国、瑞士等国家已经将使用过的铀原料经过加工处理,和新的铀矿混合重新再利用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。