1.施工阶段投资控制的主要内容

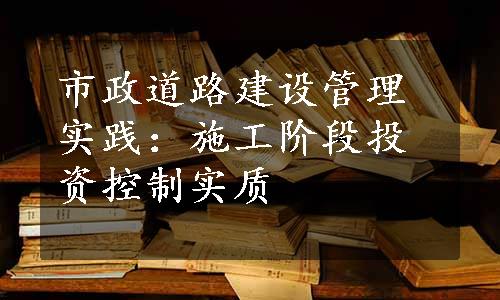

施工阶段投资控制主要是通过工程付款控制、工程变更费用控制、预防并处理好费用索赔、挖掘节约工程造价潜力来实现实际发生的费用不超过计划投资的目的。该阶段的主要内容如图6-5 所示。

图6-5 施工阶段的投资控制内容

2.建设项目中施工阶段投资失控的原因

通过大量的投资控制文献分析可知,我国许多建设项目施工阶段投资失控的主要原因包括以下五个主要方面:(www.daowen.com)

(1)施工单位之间的竞争还未呈现良性竞争的态势。施工单位往往采取先低价中标(一般中标价比概算低),再在施工阶段通过变更等手段来提高造价,实际决算却经常大大高于招投标时的合同价,通过招投标降下来的那部分金额在工程施工时又被“加”回去了。设计深度不够也为他们提供了方便,部分工程变更数量及金额较大,个别工程变更金额甚至超过工程总合同价,而通过各种非正常手段在计量方面多估冒算的事情也时有发生,对投资控制产生了不利影响。

(2)施工单位人员与设备的到位与投标承诺也大相径庭,出现“一级企业投标,二级企业进场,三级企业施工”的状况,工程层层转分包,每分包一层,就要收取一定比例的管理费,层层盘剥,实际都转嫁到工程造价中。

(3)监理市场的发展仍远远不能适应工程的需要,监理人员的数量、部分监理人员的技术业务水平和职业道德修养不足,在工程投资控制方面未能进行有效的把关,极个别甚至与施工单位一起损害业主利益。

(4)业主的管理水平也不高。在质量、进度、投资三大指标的控制方面,业主往往在质量管理方面较倚重监理,而对于进度、投资控制往往不放心,对监理放权不够,但实质上,业主无论在精力方面还是在经济技术水平方面,都难以直接对工程的进度、投资进行有效的控制。

(5)现阶段仍然采用得较多投资控制方法或措施是一种被动的控制,是一种经验性的控制,更是一种静态的控制。另外,由于我国现行的市政道路建设投资体系仍以国家投资为主,业主在不同程度上存在重质量与工期,轻造价的现象。而由于行政因素干预进度、造价的情况又进一步使投资失去控制。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。