我国机动车商业保险已经进入市场化运作阶段,各家保险公司推出的机动车商业保险的种类会有差异,但归纳起来可以分为两大类别:主险(基本险)和附加险。主险是指可以独立承保的险种,如车辆损失险、第三者责任险等。附加险不能单独承保,只能附加在主险之上,如自燃损失险、车上责任险、玻璃单独破碎险等。

2007年,中国保险行业协会牵头中国人保(A)、中国平安(B)、太平洋(C)三家保险公司联合制定了2007版A、B、C三套行业商业车险产品,包括车辆损失险和商业三者险两个险种。各经营商业车险业务的保险公司可选择使用以上三款车险行业条款或自主开发车险条款,并可以在车险行业条款基础上开发补充性车险产品和其他特色车险产品。车险行业条款为消费者提供了标准化的车险产品,产品差异进一步缩小,保障范围、费率结构、费率水平和费率调整系数基本一致,另外还增强了实务操作的透明度,理赔服务方面的竞争将更加激烈。2007年4月1日,各家保险公司正式启用由行业协会制定的2007版商业车险条款,2006版条款同时作废。

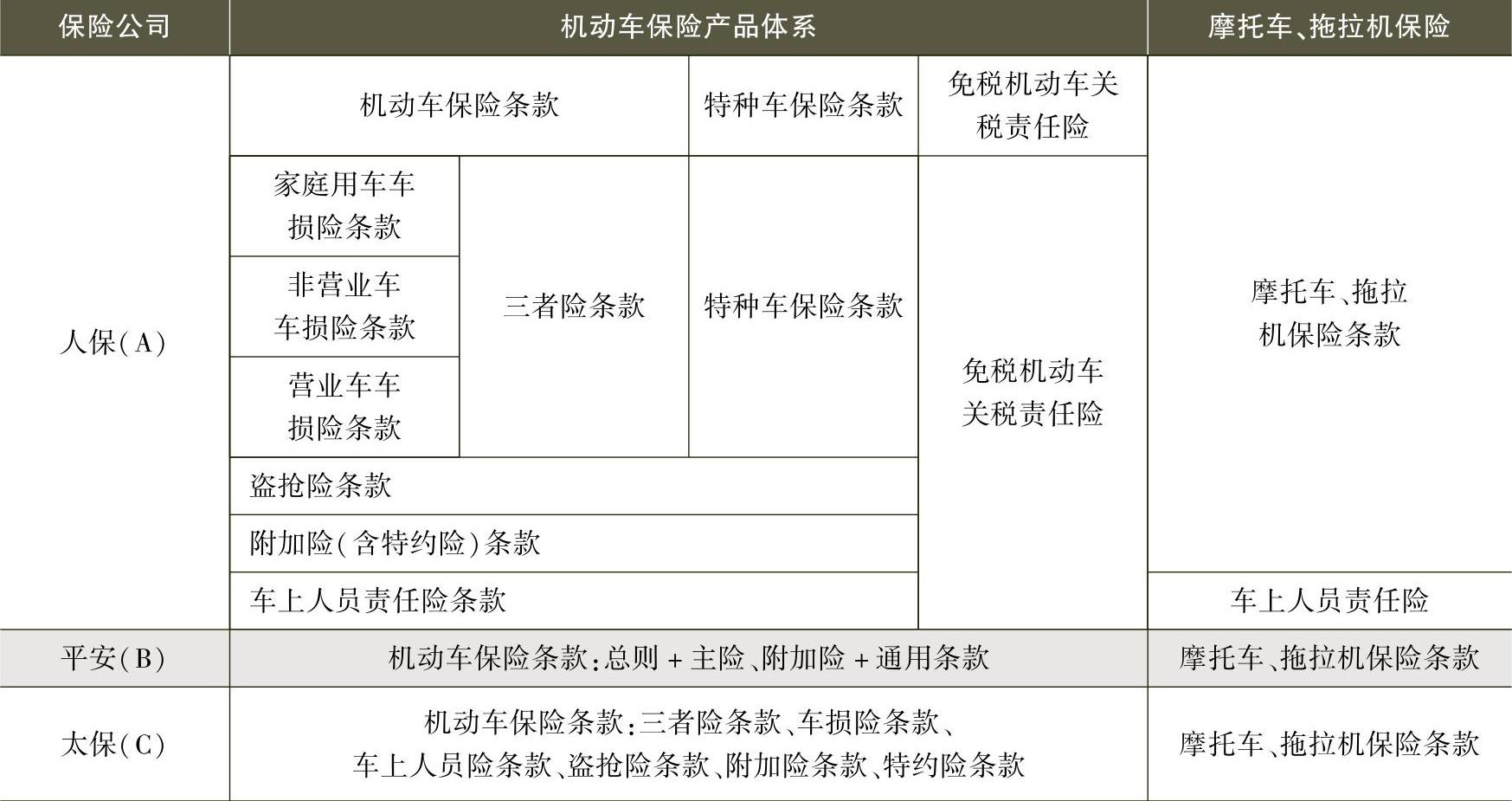

2007版条款降低了投保人理解保险条款的难度,对于条款约定不明确、实务中易引起纠纷的内容,在文字表述上进行了修改。实现了与交强险的进一步衔接。表1-2是中国人保(A)、中国平安(B)、太平洋(C)三家保险公司2007年保险条款的差异对比。

表1-2 2007版三套行业商业车险条款的差异对比

2015年2月3日,保监会发布《关于深化商业车险条款费率管理制度改革的意见》(简称《意见》)。《意见》提出三方面的改革方案:

①以行业示范条款为主体,创新型条款为补充,建立标准化、个性化并存的商业车险条款体系;(www.daowen.com)

②以大数法则为基础,市场化为导向,逐步扩大财产保险公司商业车险费率厘定自主权;

③以动态监管为重点,以偿付能力监管为核心,加强和改善商业车险费率监管。

黑龙江、山东、广西、重庆、陕西5个省将在2015年5月启动改革试点。

2015年2月4日,保险行业协会发布《2014版商业车险行业示范条款(征求意见稿)》(简称《新版条款》)及配套单证,向社会公开征求意见。

《新版条款》删除了现行条款责任免除中争议比较大的“驾驶证失效或审验未合格”等15项条款,同时将三者险中“被保险人、驾驶人的家庭成员人身伤亡”列入承保范围。《新版条款》还厘清了歧义概念,减少消费者因对条款理解不当造成的纠纷。一方面,进一步明确了保险责任和除外责任的关系;另一方面,明确了“第三者”、“车上人员”的范围。此外,《新版条款》还将现行的38个附加险整合为11个附加险,精简优化条款体例,规范优化配套单证,以利于消费者的阅读和理赔。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。