1.风险的定义

风险是指在某一个特定时间段里,人们所期望达到的目标与实际m现的结果之间产生的距离。人类在现实生活中,都会遭受到疾病、自然灾害、意外事故等事件带来的伤害和损失,这些给人类带来伤害和损失的事件其实就是风险,其中有些风险的发生是不可控的,比如洪水、地震等自然灾害:有些风险的发生是可防可控的,比如疾病、交通事故等。于是,在发生风险的同时,也产生了解决风险损失的机制。保险是人类社会用来应付风险和处理风险发生后所造成的经济损失的一种有效机制。无风险则无保险,因此,要理解保险必须从认识风险开始。

风险一般有两种定义:一种定义强调风险表现为不确定性:而另一种定义则强调风险表现为损失的不确定性。若风险表现为不确定性,则说明风险产生的结果可能带来损失、获利或是无损失也无获利,属于广义风险。如投资股票有三种可能:赚钱、赔钱和不赔不赚,这三种可能性都属于风险的不确定的范畴。而风险表现为损失的不确定性,说明风险只能表现出损失,没有从风险中获利的可能性,属于狭义风险。保险理论上的风险是指损失的不确定性,即保险标的发生损失的不确定性。这是从狭义角度界定风险的含义,单指损失,不包括收益。

风险是客观存在的,是不以人的意志为转移的。它的存在与客观环境及一定的时空条件有关,并伴随着人类活动的开展而存在,没有人类活动,也就不存在风险。当代保险理论认为,现代社会风险是无处不在、无处不有。

从保险学的角度讲,风险是指在某一个特定环境下,某一特定时间段内,某种损失发生的不确定性,它有以下几层含义:

1)导致损失的随机事件是否发生不确定。

2)损失发生的时间不确定。

3)损失发生的地点不确定。

4)损失发生后造成的损失程度和范围不确定,即不可预见和不可控制。

2.风险要素

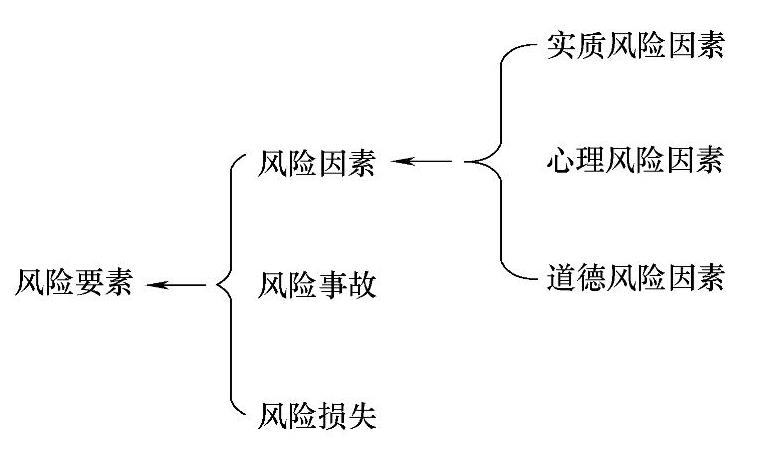

风险的构成要素包括风险因素、风险事故和风险损失。

(1)风险因素 风险因素是指引起或促使风险事故发生,以及风险事故发生时,致使损失增加、扩大的条件。风险因素是事故发生的潜在条件,是造成损失的间接原因。对于人来说,风险因素可以是年龄、健康状况、性别等;对于汽车来说,风险因素是指汽车的结构、设计性能、使用材料等。风险因素不同,造成的损失机会也不同。风险因素通常有实质风险因素、心理风险因素和道德风险因素,见图1-1所示。

图1-1 风险要素的组成

1)实质风险因素。它属于有形的因素,是指对某一标的增加风险发生机会或严重程度的直接条件。例如,汽车制动系统故障是引起汽车发生意外事故的实质风险因素。在保险实务中,由实质风险因素所引起的损失大多属于保险责任,是保险公司保障的范围。

2)道德风险因素。道德风险因素是与人的品德修养有关的无形因素。它是指由于个人的恶意行为或不轨企图,促使风险事故发生,以致引起社会财富损毁和人身伤亡的原因或条件。例如,虚构保险事故或故意制造车辆事故现场向保险人索赔等。一般情况下,由道德风险因素引起的损失不属于保险责任,属于保险合同中的责任免除。

3)心理风险因素。心理风险因素是指由于人们疏忽或过失以及主观上的不注意、不关心、心存侥幸,以致增加风险事故发生的机会和加大损失的严重性的因素。心理风险因素是与人的心理状况有关的无形风险因素。例如,驾驶人开车过程中打电话增加了发生驾驶事故的可能。(www.daowen.com)

(2)风险事故风险事故又称“风险事件”,是指风险成为现实,以致引起损失的事件。也就是说,风险事故是造成损失的直接的或外在的原因,是损失的媒介物,即只有发生了风险事故,才能导致损失。例如,汽车转向系统失灵酿成车祸而导致车毁人亡,其中转向系统失灵是风险因素,车祸是风险事故。如果仅有转向失灵而无车祸发生,就不会造成人员伤亡。风险事故意味着风险的可能性转化为现实性,即风险的发生。

某一事件,在一定条件下可能是造成损失的直接原因,那它就成为风险事故;而在其他条件下,它又可能是造成损失的间接原因,这时它又成为风险因素。比如,冰雹导致路滑而引起车祸,造成房屋被撞毁,这时冰雹是风险因素,车祸是风险事故:若冰雹直接砸伤行人,则它是风险事故。

(3)风险损失在风险管理中,损失是指非故意的、非计划的和非预期的经济价值的减少。这个定义中包含了两个重要的要素:一个是非故意的、非计划的和非预期的要素;另一个是经济价值的要素。后者可以用货币单位予以衡量,两者缺一不可。例如,汽车使用一段时间后的“折旧”“报废”,虽然符合第二个要素,但不符合第一要素,所以不能称为风险损失;由于亲人车祸身亡而遭受的精神打击也不能算作是风险损失。

在保险实务中,将损失分为直接损失和间接损失。前者指实质的、直接的损失;后者指额外费用损失、收入损失、责任损失等。往往间接损失的金额是很大的,有时甚至超过直接损失。

(4)风险因素、风险事故及损失之间的关系 从风险因素、风险事故与损失三者之间的关系来看,风险因素会引发风险事故,而风险事故导致损失。也就是说,风险因素只是风险事故产生并造成损失的可能性或使这种可能性增加的条件,它并不直接导致损失,只有通过风险事故这个媒介才产生损失。

只要出现了风险损失,必然存在着风险事故;出现了风险事故,必然存在着风险因素。

3.风险的特征

风险的特征是风险的本质及其发生规律的表现。因此,正确地认识风险的特征,对于建立和完善风险机制,充分发挥风险机制的作用,加强保险管理,减少风险损失,提高经济效益,具有重要的意义。风险的特征主要表现在以下几个方面。

(1)客观性风险的客观性是指风险不以人的意志为转移,是独立于人的意识之外的客观存在。人们生存和进行活动的整个社会环境,就是一个充满风险的世界,任何组织、单位和个人,都难免会遇到这样或那样的风险。因而,人们要采取积极的态度去应对风险,在一定的时间和空间内改变风险存在和发生的条件,降低风险发生的频率和损失幅度,而不能彻底消除风险。正是风险的客观存在,决定了保险的必要性。

(2)不确定性虽然风险是客观存在的,但就某一具体风险而言,其发生是偶然的,是一种随机现象。风险必须是偶然的和意外的,即对某一个单位的标的而言,风险事故是否发生不确定,发生的时间不确定,造成损失的程度不确定。必然发生的现象,如汽车的折旧、自然损耗等不是风险。正是风险的这种总体上的必然性与个体上的偶然性的统一,构成了风险的不确定性,从而形成了经济单位与个人对保险的需求。

(3)可测性个别风险事故的发生是偶然的,而通过对大量风险事故的观察会发现,风险事故的发生往往呈现出明显的规律性。人们可以根据以往发生的一系列类似事件的统计资料对风险进行评估,对某种风险发生的频率及其风险造成的经济损失程度做出主观上的判断。例如,在机动车保险中,可以根据大量的车祸记录、损失情况,结合其他众多影响因素,测算出不同种类机动车保险产品的费率。

(4)潜在性风险的客观性表明,时时处处都存在着风险,人们就是生活在充满风险的社会经济环境之中。但这并不是说风险时时处处都会发生,风险的普遍存在是指人们有遭受风险的可能性,是一种潜在性的风险,要在一定的时间、地点和一定的条件下,风险的可能性才能转化为现实性。潜在性是风险存在的基本形式。风险的潜在性使人们能够通过一定的途径防止和消除风险,不使风险的可能性转化为现实性。

(5)损害性风险是与人们的经济利益密切相关的。风险的损害性是指风险损失发生后给人们的经济造成的损失以及对人生命的伤害。保险的作用就是对损失的经济利益进行补偿。

(6)发展性风险并不是一成不变的,在一定的条件下会发展变化。随着人类社会的进步和发展,尤其是当代高新科学技术的发展与应用,使风险的发展性更为突出。例如,汽车数量的迅速增长,使车辆碰撞事故剧增。同时,随着人们对风险认识的增强和风险管理方法的完善,某些风险在一定程度上得以控制,其发生频率和损失程度降低,某些风险在一定的时间和空间范围内被消除,新的风险又会产生。

风险的存在是保险存在的前提,无风险则无保险,但并非所有的风险都可保,亦即保险不能成为规避风险的唯一方法。风险管理源于保险而又高于保险,范围也大于保险。保险本身着眼于风险的分散、转嫁,而风险管理则从全局的角度进行综合治理,保险是风险管理的主要方法之一,机动车保险也是抵御风险的一种行之有效的方法。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。