计价依据是指用以计算工程造价的基础资料的总称。

在计划经济时期,最主要的计价依据就是概预算定额。它一般包括费用定额、造价指标、基础单价、工程量计算规则以及政府主管部门发布的各有关工程造价的规定、政策等。

在市场经济条件下,计价依据还包括企业内部定额(或成本数据)和市场信息价、工程量清单。

工程造价的计价模式是指根据计价依据计算工程造价的程序和方法。具体包括工程造价的构成、计价程序、计价方法以及最终价格的确定等内容。

目前,我国主要有工程量清单计价方法模式与定额计价方法模式两种。定额计价模式的主要计价依据为国家、省、有关专业部门制定的各种定额,其性质为指导性。清单计价模式的主要计价依据为清单计价规范,其性质是含有强制性条文的国家标准。

市场经济条件下,适用哪种计价依据主要由合同约定。

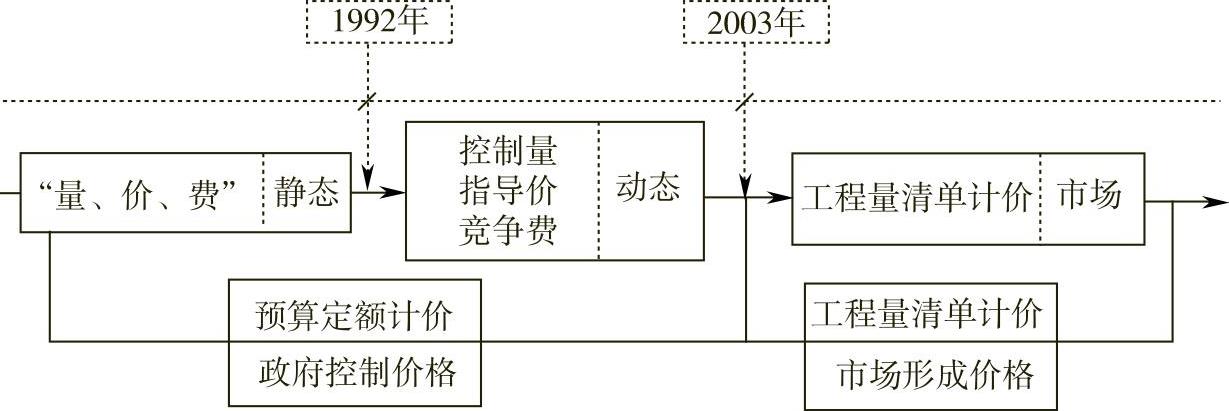

定额作用的变化见图5-1-1。

图5-1-1 定额作用的变化(www.daowen.com)

我国工程造价的确定,长期以来实行的是以预算定额为主要依据,人材机消耗量、人材机单价、费用的“量、价、费”相对固定的静态模式。

20世纪50~70年代,我国的建设工程造价管理制度是政府主导的计划模式。建设产品价格是通过计划分配建设工程任务而形成的计划价格,概预算定额基价是量价合一的价格。

1984年,建设工程招标制开始施行,建筑工程造价管理体制开始突破传统模式,但形式虽变,内容实质照旧。概预算定额的法定地位没有改变。

1992年针对这一做法中存在的问题,提出了“控制量、指导价、竞争费”的动态模式,这一改革措施在我国实行社会主义市场经济初期起到了积极作用,但仍难以改变预算定额是国家指令的状态,难以满足招标投标的要求。

20世纪90年代中后期以来,《中华人民共和国建筑法》《中华人民共和国价格法》《中华人民共和国合同法》《中华人民共和国招标投标法》相继出台,定额体系开始出现一系列变化。部分材料价格渐渐放开,工程结算时材料价格允许调整。

2001年,国有建筑施工企业逐渐改制,走向市场,全国大多数省市的定额管理模式出现历史性变化,定额的法定性地位降低,变为指导性。

2003年推出并于2008年、2013年进行修订、颁布实施的《建设工程工程量清单计价规范》(GB50500—2013),全面建立以市场形成价格的机制,标志着我国工程造价计价朝着“政府宏观调控、企业自主报价、市场竞争形成价格”的目标迈出了坚实的一步。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。