在我国,电、水和铁路运输等是由政府调控价格,不能完全反映它们的真实经济价值。

(一)几种定价方法

1.成本分解法——确定非外贸货物影子价格的一种重要方法

该法通过对某种货物的边际成本进行分解,并对分解出的各项费用按影子价格进行调整换算,最终得到该货物的分解成本。分解成本表示了某种货物的生产所需要耗费的全部社会资源的价值,包括各种物料、人工、土地等投入,也包括资金回收的费用。

具体步骤如下:

1)数据准备,列出该非外贸货物按生产费用要素计算的单位财务成本;列出单位货物所占用的固定资产原值,以及占用流动资金数额;调查确定或设定该货物生产厂的建设期、建设期各年投资比例、经济寿命期限及寿命期终了时的固定资产余值。

注意:①生产费用要素包括原材料、燃料和动力、工资或薪酬、折旧费、修理费、流动资金利息支出等;②这里的经济寿命期限可认为是项目的计算期,包括建设期和生产期。

2)确定重要原材料、燃料、动力、工资或薪酬等投入物的影子价格,计算单位经济费用。

3)对建设投资进行调整和等值计算。

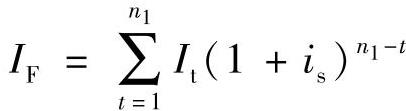

按照建设期各年投资比例,计算出建设期各年建设投资额,用下式把分年建设投资额换算到生产期初

式中 IF——等值计算到生产期初的单位建设投资;

It——建设期各年调整后的单位建设投资(元);

n1——建设期(年);

is——社会折现率。

4)用固定资金回收费用取代财务成本中的折旧费。

设每单位该货物的固定资金回收费用为MF,则有

不考虑固定资产余值回收时为:MF=IF×(A/P,is,n2)(www.daowen.com)

考虑固定资产余值回收时为:MF=(IF-SV)×(A/P,is,n2)+SV×is

式中 SV——计算期末回收的固定资产余值;

n2——生产期。

5)用流动资金回收费用取代财务成本中的流动资金利息。

设每单位该货物的流动资金回收费用为MW,则有

MW=W×is

式中 W——单位该货物占用的流动资金。

6)财务成本中的其他科目可不予调整。

7)完成上述调整后,计算的各项经济费用总额即为该货物的分解成本,可作为其出厂影子价格。

2.支付意愿法

该方法遵循了支付意愿原则。在完善的市场中,市场价格可以正确地反映消费者的支付意愿;而在不完善的市场中,市场价格则可能不能正确反映消费者的支付意愿。

3.机会成本法

该方法遵循的是机会成本原则。在充分的市场机制下,某资源的机会成本应该表现为它的市场价格。

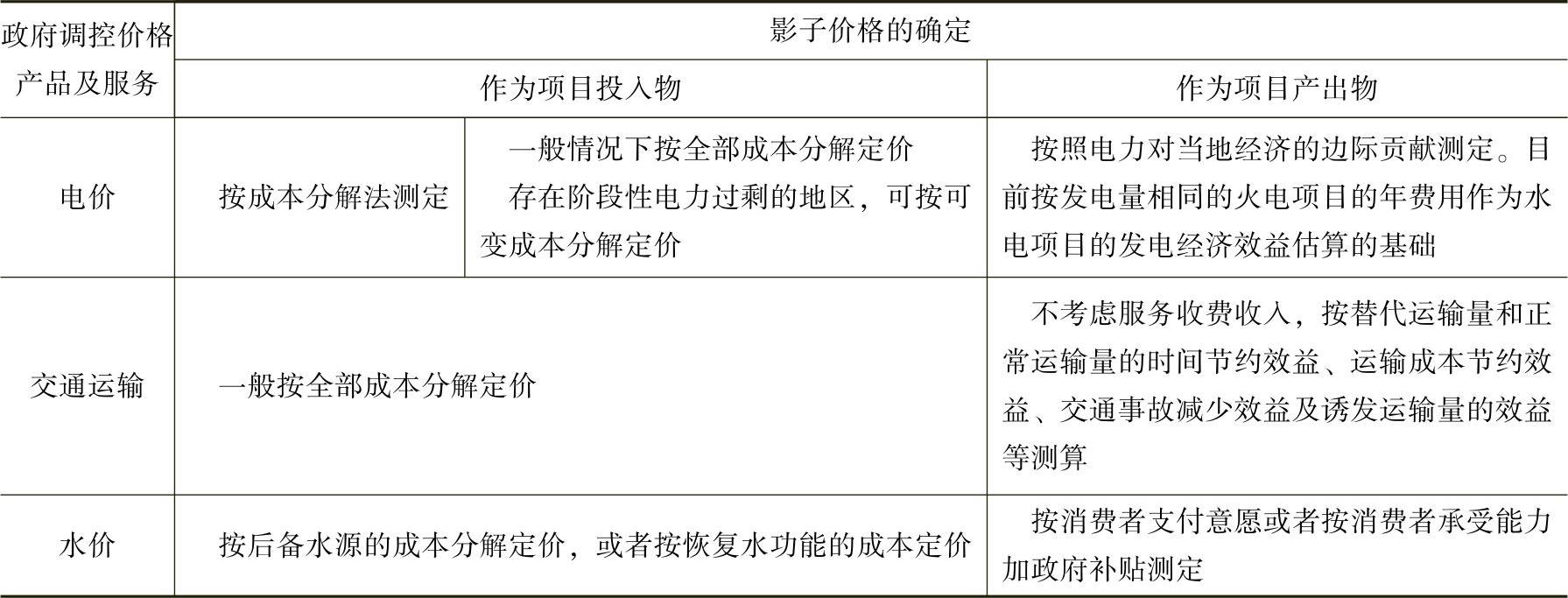

(二)几种主要的政府调控价格产品及服务的影子价格

详见表9-3。

表9-3 政府调控价格产品及服务的影子价格

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。