(一)财务盈利能力分析

既有法人改扩建项目盈利能力分析除了遵循本章前述内容提到的报表编制和指标计算的一般性要求外,还应注意以下几点:

1.编制的主要报表

有项目投资现金流量表(增量)和利润表(有项目),格式与新建项目的财务报表基本相同,输入的数据不同,科目略有增加。

2.以增量分析为主,辅以总量分析

虽然改扩建项目的财务分析涉及五套数据,但并不要求全部计算,而只是强调以有项目和无项目对比得到的增量数据进行增量现金流量分析,其结果作为投资决策的主要依据。

必要时,也可以按“有项目”效益和费用数据编制“有项目”的现金流量表进行总量盈利能力分析,计算有关指标,考察项目建成后的总体效果作为辅助的决策依据。通常编制“有项目”利润表即能反映盈利情况,不一定非要编制“有项目”现金流量表。

3.简化的改扩建项目盈利能力增量分析 即按照“有无对比”原则,直接判定增量数据用于报表编制,并进行增量分析,相当于新建(新设法人)项目盈利能力分析。

(1)直接判定增量数据的前提条件

1)项目与老厂界限清晰。

2)作为企业的局部改造项目,涉及范围较少,对其他部分影响很小。

3)在上述两种情况下,有充分的理由设定“无项目”数据等于现状数据;或者投入和产出的无项目数据很容易理清,确定增量数据十分简单。

(2)直接进行增量分析应注意的问题

1)新增投资包括新建或扩建装置的投资、为新项目配套对老厂原有设施填平补齐发挥能力的投资,以及为腾出场地必须对原有建构筑物的拆除和还建费用。

2)正确识别增量效益和费用。

①若因项目的建设使老厂部分生产停止或减产,则停产、减产损失应计为增量费用,作为现金流量表的一项现金流出。

②若建设新项目利用了原有企业的资产,而该资产有明确的机会成本,则该机会成本应计入增量费用,作为现金流量表的一项现金流出。

(3)报表格式与新建项目基本相同,只是用的是增量数据

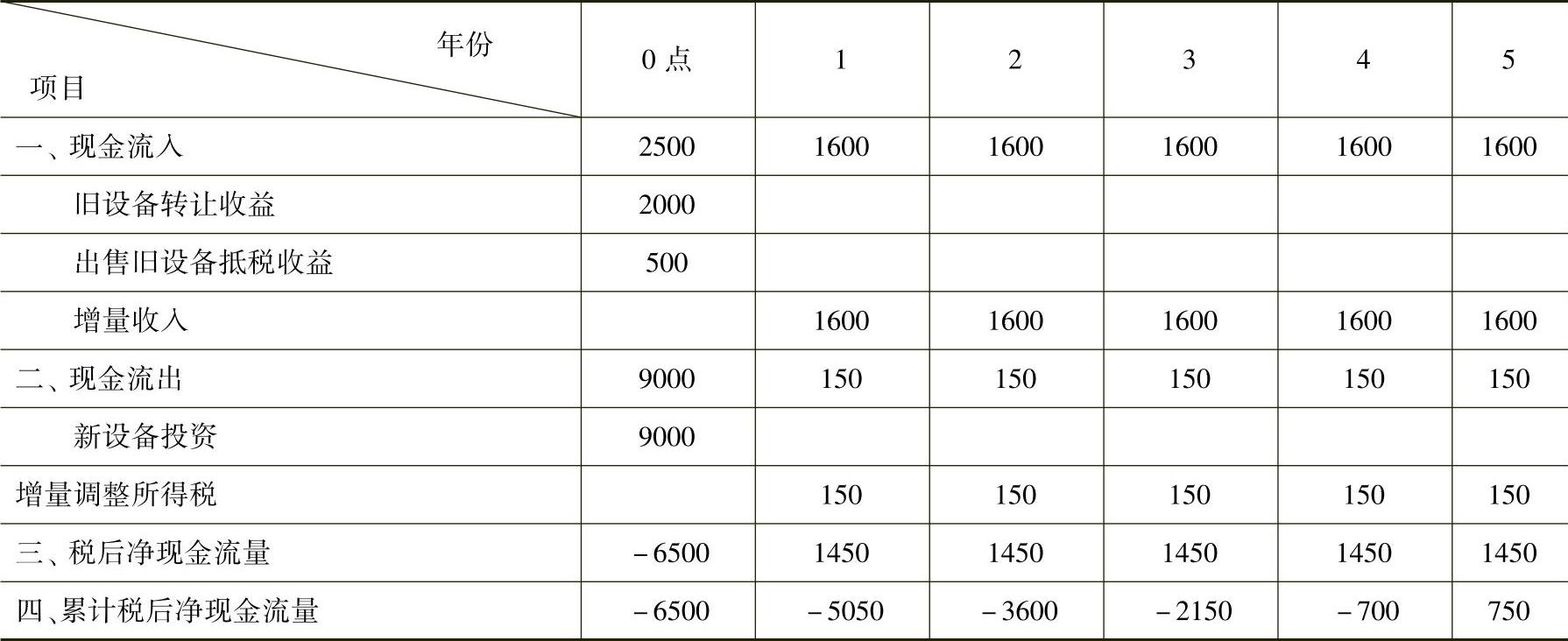

【例8-6】某公司拟引进新设备改造现有生产线。项目运营期5年,建设投资在第一年年初投入,当年投产并实现效益。该生产线现有设备原值为8000万元,设备寿命期为10年,已使用5年。若引进寿命期5年的新设备替换现有设备,则现有设备可以2000万元转让,新设备原值为9000万元。新、老设备寿命期结束预计净残值均为0,采用年限平均法在设备寿命期内计提各年折旧。该生产线改造过程不产生贷款,对流动资金不产生影响。财务基准收益率为10%,所得税率为25%。其他相关数据见表8-16。假设可抵扣固定资产进项税为0。

表8-16 某公司生产线改造项目有关数据 (单位:万元)

【问题】

(1)计算该生产线改造后各年的增量现金流量(融资前分析)。

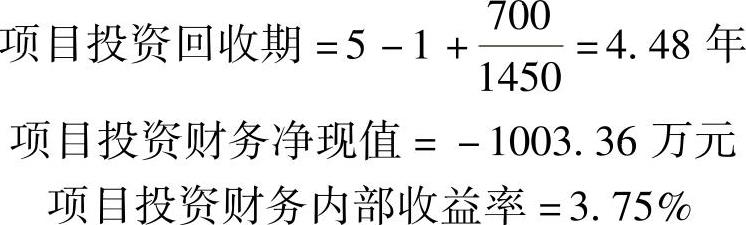

(2)计算所得税后的投资回收期、财务净现值和财务内部收益率指标。

(3)判断该生产线是否应进行更新改造。

【解答】

因不考虑可抵扣固定资产进项税,所以分析现金流量时,无需考虑增值税。

(1)该项目无项目数据等于现状数据,可直接识别并计算增量现金流量

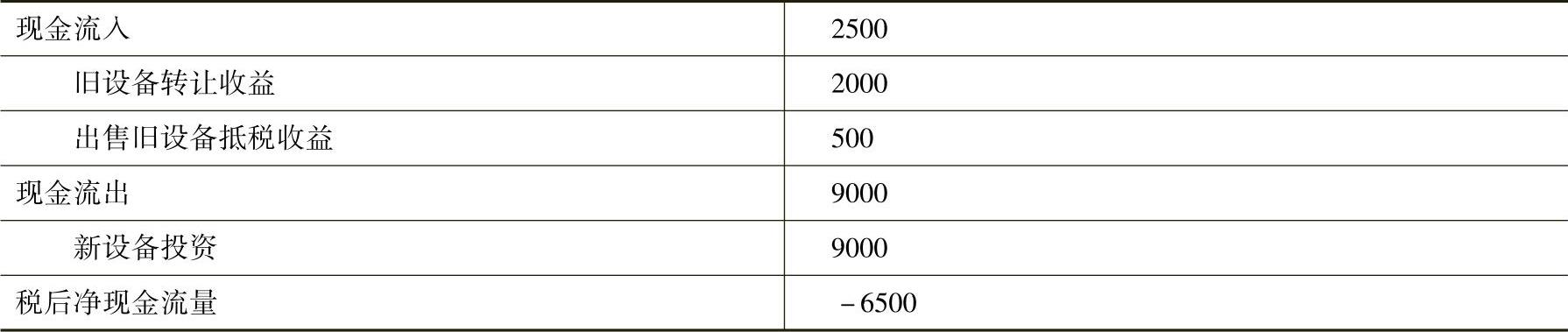

1)期初现金流量。主要考虑购买新设备投资和与旧设备出售相关的现金流入以及旧设备出售所带来的纳税效应。

旧设备按年限平均法计算年折旧额

年折旧额=(设备原值-期末残值)/折旧年限=(8000-0)/10=800万元

旧设备累计计提折旧(累计折旧)=旧设备年折旧额×已使用年限=800×5=4000万元

旧设备账面价值=旧设备原值-累计计提折旧=8000-4000=4000万元

旧设备转让价值2000万元,低于旧设备转让时的账面价值,转让价值与账面价值之间的差额属于应税损失,可以用来抵减应税收入从而减少纳税。

旧设备出售可以获得所得税抵扣收益:(4000-2000)×25%=500万元。

期初现金流量见表8-17。

表8-17 期初现金流量表(增量) (单位:万元)

2)运营期间现金流量。

①增量收入。本项目更新改造未新增加营业收入,而是通过节约费用产生效益,可以将节约的费用直接列为增加的收入。

年工资节省:1000-500=500万元

年修理费减少:500-100=400万元

年残次品损失减少:800-100=700万元(www.daowen.com)

通过节约费用增加的收入合计为1600万元。

②增量折旧费。尽管折旧费及其增加额对现金流量不造成直接影响,但它会通过减少应税收入的形式而减少应纳税所得额,从而影响税后净现金流量。

旧设备的年折旧额为800万元,新设备的年折旧额为

年折旧额=(设备原值-期末残值)/折旧年限=(9000-0)/5=1800万元

该项目的实施将使公司每年增加折旧费1800-800=1000万元

③增量调整所得税。主要是对运营期内由于利润增加所带来的纳税增加和由于折旧费增加所带来的纳税减少进行计算。

融资前分析项目各年的现金流量中的所得税为调整所得税,应按照息税前利润(EBIT)为基数计算。该项目不产生贷款,利息支出为0。息税前利润等于利润总额;通过节约费用增加的收入1600万元构成了增量息税前利润的主要部分;折旧费增加使息税前利润减少1000万元。

增量息税前利润=1600-1000=600万元

增量调整所得税=600×25%=150万元

运营期增量现金流量见表8-18,忽略营业税金及附加可能的变化。

表8-18 运营期间现金流量表(增量) (单位:万元)

3)期末现金流量。项目运营期末年现金流量除了运营期内通常的现金流量外,还包括回收固定资产余值与回收流动资金。题目已知给出新设备的残值为0,折旧年限等于计算期,因此期末回收固定资产余值为0;题目给出项目更新改造对流动资金不产生影响,增量流动资金为零,因此也没有期末回收流动资金。

(2)编制项目投资现金流量表并计算相关指标。根据以上计算得到的各年现金流量编制项目投资现金流量表,见表8-19。

表8-19 项目投资现金流量表(增量) (单位:万元)

(3)判断该生产线是否应进行更新改造 上述计算结果表明,本次更新改造项目以10%为折现率计算的财务净现值小于0,且财务内部收益率3.75%小于财务基准收益率10%,不应进行该生产线的改造。

【解题思路】求解改扩建项目财务分析案例时,采用简化的增量分析方法,首先明确增量现金流量包括期初现金流量、项目运营期间的现金流量和期末现金流量,然后逐项根据题目已知条件进一步确定具体的增量现金流入和增量现金流出。如果有可抵扣固定资产进项税,还要计算应纳增值税的变化。

注意:出售旧资产可能涉及三种纳税情形:①当资产出售价格高于该资产折旧后的账面价值时,两者之间的差额属于应税收入,按所得税税率纳税;②资产出售价格等于该资产折旧后的账面价值时,无须考虑纳税问题;③资产出售价格低于该资产折旧后的账面价值时,两者之间的差额属于应税损失,可以用来抵减应税收入从而减少纳税。

(二)偿债能力分析

对于既有法人改扩建项目,当项目范围界定为企业整体时,“有项目”数据和报表与企业一致,可直接进行借款偿还计算;当项目范围界定为企业局部时,偿债能力分析可能分为项目和企业两个层次。

1.进行项目层次的偿债能力分析

编制有项目时的借款还本付息计划表,计算利息备付率和偿债备付率,当项目范围内存在原有借款时,应纳入计算。项目偿债能力指标可以表示项目用自身的各项收益偿付债务的能力,显示项目对企业整体财务状况的影响,有两种判断结果:一是项目自身具备偿债能力;二是项目自身偿债能力不足,需要企业另外筹资偿还。

从银行等金融机构角度出发,银行是根据企业的整体资产负债结构和偿债能力决定信贷取舍的,因此计算项目层次的借款偿还能力要与企业财务状况的考察相结合。

2.企业层次的借款偿还能力

为了满足债权人要求,不仅需要提供项目建设前3~5年的企业主要财务报表,还需要编制企业在拟建项目建设期和投产后3~5年内(或项目偿还期内)的综合借款还本付息计划表,并结合利润表、财务计划现金流量表和资产负债表,分析企业的整体偿债能力。

3.考察企业财务状况的指标

主要有资产负债率、流动比率、速动比率等比率指标,利用的是企业资产负债表的相关数据。

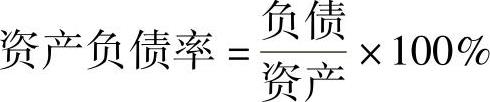

(1)资产负债率。资产负债率是指企业某个时点负债总额同资产总额的比率,是评价企业负债水平的综合指标。计算公式为

过高的资产负债率表明企业财务风险过大;过低的资产负债率表明企业对财务杠杆的利用不够;适度的资产负债率,表明企业经营安全、稳键,具有较强的筹资能力,也表明企业投资人和债权人的风险较小。

注意:项目财务分析中,在长期债务还清后,可不再计算资产负债率。

(2)流动比率。流动比率是指企业某个时点流动资产同流动负债的比率,用来衡量企业资金流动性的大小,判断企业短期债务到期前,可以转化为现金用于偿还流动负债的能力。计算公式为

流动比率=流动资产/流动负债

国际公认的标准比率是2.0。一般而言,企业生产周期较长,流动比例可相应提高;反之就相应降低。

(3)速动比率。速动比率是指企业某个时点的速动资产同流动负债的比率,是对流动比率的补充,比流动比率更为准确地反映企业偿还流动负债的能力。计算公式为

速动比率=速动资产/流动负债

速动资产=流动资产-存货

国际公认的标准比率是1.0。

(三)财务生存能力分析

既有法人改扩建项目应编制“有项目”时的财务计划现金流量表,进行财务生存能力分析,分析的内容同一般新建项目。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。