(一)涉及的成本与费用种类

1)总成本费用是指生产成本加上管理费用、财务费用、营业费用这三项期间费用。

2)固定成本是指不随产品产量变化的各项成本费用;可变成本是指随产品产量增减而成正比例变化的各项成本费用,主要用于盈亏平衡分析。

3)经营成本是项目分析与评价中现金流量分析时采用的一个特定概念,是运营期内的一项主要现金流出。

(二)总成本费用估算

1.两种计算方式

(1)生产成本加期间费用法

总成本费用=生产成本+期间费用

生产成本=直接材料费+直接燃料和动力费+直接工资或薪酬+其他直接支出+制造费用

期间费用=管理费用+财务费用+营业费用(这里的财务费用一般只考虑利息支出)

(2)生产要素估算法

总成本费用=外购原材料、燃料及动力费+工资或薪酬+折旧费+摊销费+修理费+利息支出+其他费用

其他费用=其他制造费用+其他管理费用+其他营业费用(制造费用、管理费用、营业费用中分别扣除工资或薪酬、折旧费、摊销费、修理费以后的其余部分)

项目分析与评价中通常采用这种估算方法,因其比较容易计算可变成本、固定成本和增值税进项税额。

2.主要分项的估算

(1)固定资产原值和折旧费

1)固定资产原值是指投资估算中形成固定资产的部分。

固定资产原值=工程费用(建筑工程费+设备购置费+安装工程费)+固定资产其他费用(工程建设其他费用中计入固定资产原值的部分)+预备费+建设期利息

注意:可抵扣固定资产进项税额不得计入固定资产原值。

2)固定资产折旧,一般采用直线法(年限平均法和工作量法);特殊固定资产采用加速折旧法(双倍余额递减法和年数总和法)。

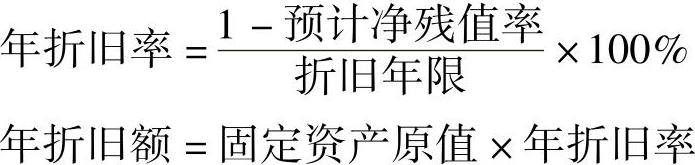

①年限平均法:

预计净残值率是指预计净残值与固定资产原值之比。

②工作量法:

按照行驶里程计算:

按照工作小时计算:

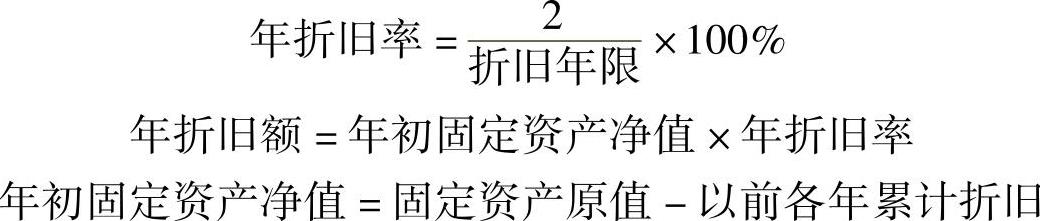

③双倍余额递减法:

注:在折旧年限到期前两年内,将固定资产净值扣除净残值后的净额平均摊销。

④年数总和法:

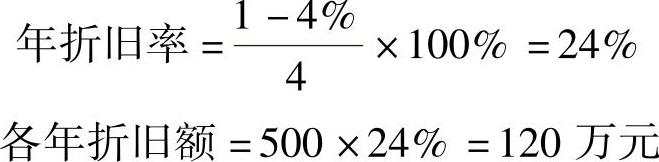

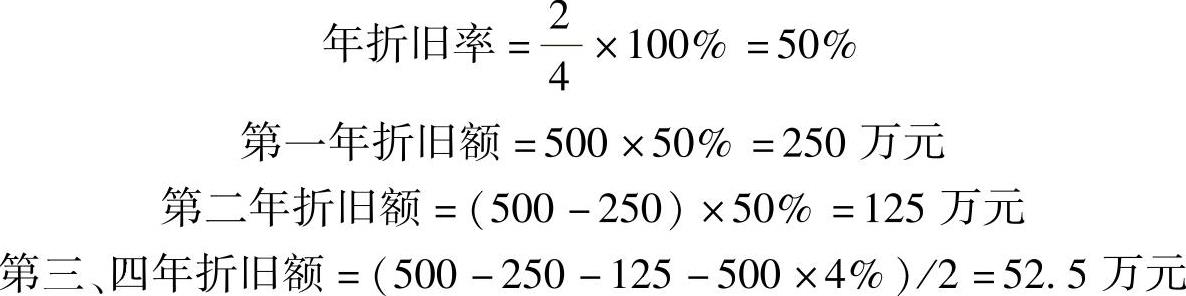

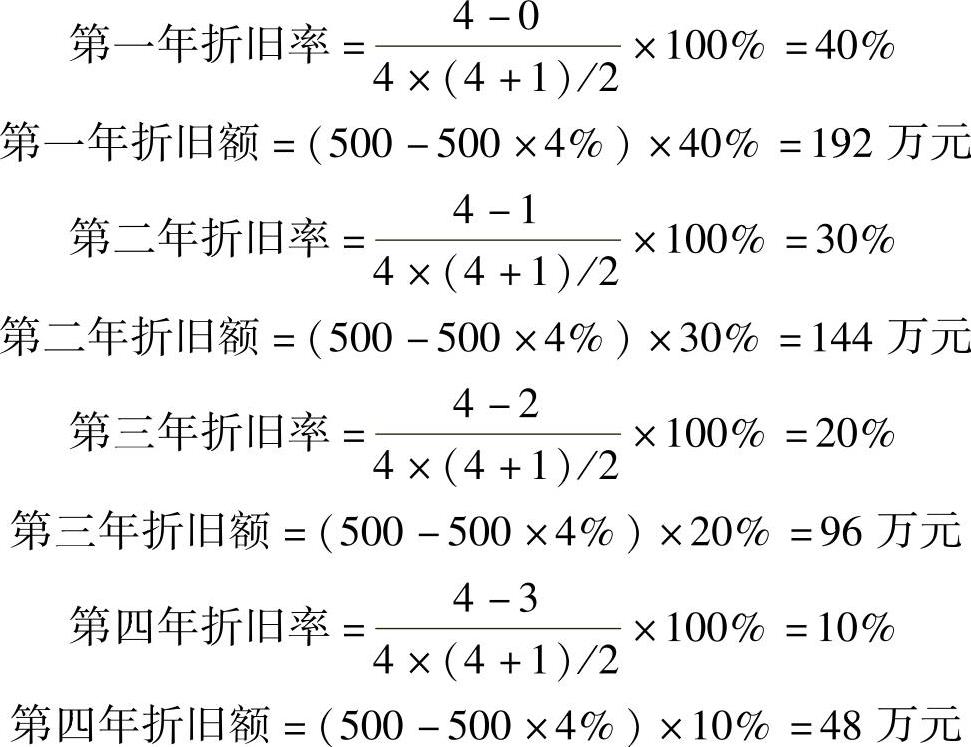

【例8-1】某新购设备的固定资产原值为500万元,设备折旧年限为4年,期末净残值率为4%。试分别采用年限平均法、双倍余额递减法和年数总和法计算各年折旧额。

【解答】

(1)年限平均法:

(2)双倍余额递减法:

(3)年数总和法:

从以上三种方法计算结果可以看出,4年的总折旧额均为480万元。

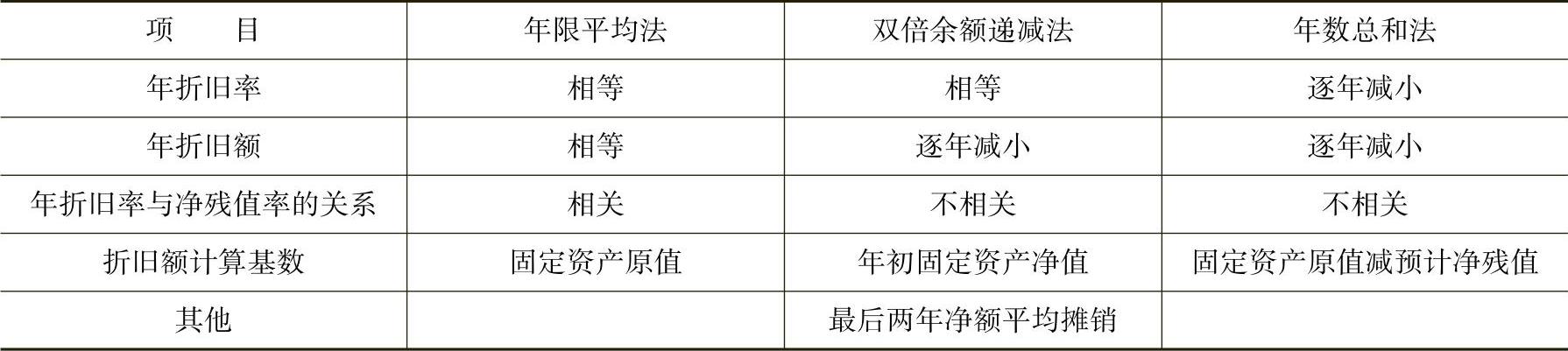

⑤其中三种折旧方法的比较。见表8-1,无论采用哪种方法,只要折旧年限相同,取定的净残值率相同,总折旧额是相同的。

表8-1 三种折旧方法的比较表

(2)无形资产摊销费。一般将项目投资中所涉及的专利及专有技术使用费、土地使用权费、商标权费等费用计入无形资产原值,但房地产开发企业开发商品房时,相关的土地使用权账面价值应当计入所建造的房屋建筑物成本。无形资产在有效使用期限内平均摊入成本,一般采用年限平均法,不计残值。

(3)其他资产摊销费。一般可将生产准备费、办公和生活家具购置费等开办费性质的费用直接形成其他资产;也可采用年限平均法摊销,不计残值。

(4)利息支出。包括长期借款利息(即建设投资借款在投产后需支付的利息)、用于流动资金的借款利息和短期借款利息三部分。

1)建设投资借款利息:一般是长期借款,是指建设投资借款在还款起始年年初(或运营期初)的余额(含未支付的建设期利息),应在运营期支付的利息。还本付息方式主要有等额还本付息和等额还本、利息照付两种。

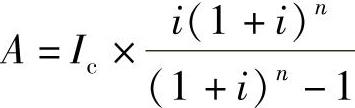

①等额还本付息方式:每年还本付息的总额相同,每年支付的利息逐年减少,每年偿还的本金逐年增多。计算公式如下(https://www.daowen.com)

式中 A——每年还本付息额;

Ic——还款起始年年初的借款余额(含未支付的建设期利息);

i——年利率;

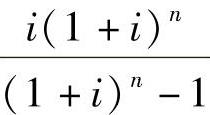

n——预定的还款期; ——资金回收系数,可自行计算或查复利系数表。

——资金回收系数,可自行计算或查复利系数表。

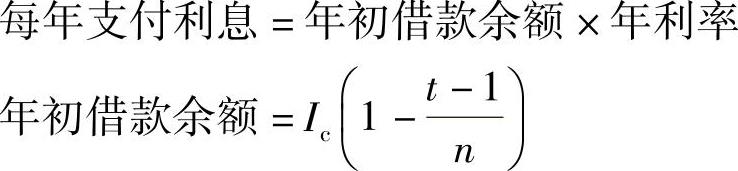

其中:每年支付利息=年初借款余额×年利率

每年偿还本金=A-每年支付利息

年初借款余额=Ic-本年以前各年偿还的本金累计

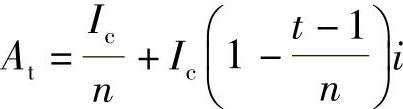

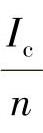

②等额还本、利息照付方式:每年等额还本的同时,支付逐年相应减少的利息。计算公式如下:

式中 At——第t年的还本付息额; ——每年偿还本金额。

——每年偿还本金额。

其中:

【例8-2】某项目还款起始年年初的借款余额为500万元,借款年利率为5%,预定的还款期为3年,试分别按等额还本付息方式、等额还本利息照付方式计算每年还本付息额及每年偿还本金和每年支付利息。

【解答】

(1)等额还本付息方式

首先计算年还本付息额,然后再逐年分别求出付息和还本额。

第一年 付息:500×5%=25万元

还本:183.61-25=158.61万元

第二年 付息:(500-158.61)×5%=17.07万元

还本:183.61-17.07=166.54万元

第三年 付息:(500-158.61-166.54)×5%=8.74万元

还本:183.61-8.74=174.87万元

计算得出的各年利息,分别计入各年总成本费用中的利息支出科目中。

(2)等额还本、利息照付方式

首先计算每年偿还本金额=500/3=166.67万元

第一年付息:500×[1-(1-1)/3]×5%=25万元

第二年付息:500×[1-(2-1)/3]×5%=16.67万元

第三年付息:500×[1-(3-1)/3]×5%=8.33万元

可见,第二种方式支付的利息比第一种方式少。

2)流动资金借款利息:项目评价中估算的流动资金借款一般按年终偿还、下年初再借的方式处理,并按一年期利率计息。计算公式为

年流动资金借款利息=年初流动资金借款余额×借款年利率

财务分析中对流动资金的借款可以在计算期最后一年偿还,也可以在还完长期借款后安排。

3)短期借款:它是指运营期间由于资金的临时需要而发生的短期借款,数额应在财务计划现金流量表中有所反映,其利息应计入总成本费用表的利息支出中。短期借款的偿还按照随借随还的原则处理,即当年借款尽可能于下年偿还,并按一年期利率计息。

(三)其他类别成本估算

1.经营成本

经营成本是项目评价中的特有概念,是项目运营期的主要现金流出。经营成本与融资方案无关,因此在完成建设投资和营业收入估算后,就可以进行估算,为项目融资前的现金流量分析提供数据。计算公式为

经营成本=外购原材料、燃料及动力费+工资或薪酬+修理费+其他费用

财务分析中,经营成本可看做是从总成本费用中分离出来的一部分费用,写作:

经营成本=总成本费用-折旧费-摊销费-利息支出

注意:折旧费与摊销费既不属于现金流出也不属于现金流入,计算项目运营期间各年的现金流出时,必须从总成本费用中剔除;借款利息虽然对于企业来说是实际的现金流,但在评价项目全部投资的经济效果时,并不考虑资金来源问题,因此也不计入现金流量。

2.固定成本与可变成本

现实中还存在半可变成本,如工资、营业费用、流动资金利息等,项目评价中对其进行了简化处理。通常,固定成本主要包括工资或薪酬(计件工资除外)、折旧费、摊销费、修理费和其他费用等,可变成本主要包括外购原材料、燃料及动力费和计件工资等。

注意:长期借款利息应视为固定成本,流动资金借款和短期借款利息虽为半可变成本,但一般简化处理视为固定成本。

3.维持运营的投资费用

在运营期内设备、设施等更新费用或矿产资源开发项目的开拓延伸费用等,应估算项目维持运营的投资费用,并在现金流量表中将其作为现金流出,同时应调整相关报表。

(四)编制的相关表格

应编制相应的成本费用估算表,包括总成本费用估算表和各分项成本费用估算表。为了编制总成本费用估算表,还需配套编制“外购原材料费估算表”“外购燃料和动力费估算表”“固定资产折旧费估算表”“无形资产和其他资产摊销费估算表”“长期借款利息估算表”(可与“借款还本付息计划表”合二为一)等。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。