(一)概念

指数平滑法又称指数加权平均法,是选取各时期的权重数值为递减指数数列的均值方法,实际上是加权移动平均法的一种变化。它解决了移动平均法需要n个观测值和不考虑t-n前时期数据的缺点,通过某种平均方式,消除历史统计序列中的随机波动,找出其中的主要发展趋势。

指数平滑法有一次指数平滑法、二次指数平滑法、三次指数平滑法和高次指数平滑法,这里只介绍一次指数平滑法。

(二)一次指数平滑法

一次指数平滑法是只对时序数列进行一次平滑处理,将本期指数平滑值作为下期预测值的预测方法。与简单移动平均法相似,都能够提供简单适用的预测。不同的是,简单指数平滑法对先前预测结果的误差进行了修正。

该法适用于市场观测呈水平波动,无明显上升或下降趋势情况下的预测。

1.一次指数平滑法的步骤

1)对时间序列数据进行一次指数平滑处理。

对时间序列x1,x2,…,xt,其公式为

Ft=αxt+(1-α)Ft-1

式中α——平滑系数,0<α<1;

xt——历史数据序列x在t时的观测值;

Ft,Ft-1——t时和t-1时的平滑值。

2)将本期指数平滑值作为下期的预测值x′t+1,预测模型为:x′t+1=Ft。

结合平滑公式,预测模型可写成

x′t+1=αxt+(1-α)xt′

2.一次指数平滑法的说明

(1)平滑系数α的确定。α越接近1时,说明近期观测值对预测值影响较大,即对近期影响变量因素的作用考虑较多,对预测值误差的修正作用就越大;当α=1时,本期预测值等于前一期观测值;当α接近于0时,对预测值误差的修正作用较小;当α=0时,本期预测值等于前一期预测值。研究表明,大的α值导致较小的平滑效果,而较小的α值会产生客观的平滑效果。

一般情况下:

1)观测值呈现较稳定的水平发展时,0.1≤α<0.3。(https://www.daowen.com)

2)观测值波动较大时,0.3≤α<0.5。

3)观测值波动很大时,0.5≤α<0.8。

(2)初始值F0的确定。用指数平滑法预测,首先要确定初始值F0,一般按下列方法处理:

1)时间序列期数在20个以上时,初始值F0对预测结果的影响很小,可取F0=x1。

2)时间序列期数小于20个时,初始值F0对预测结果有一定影响,可取前3~5个观测值的平均数代替,如 。

。

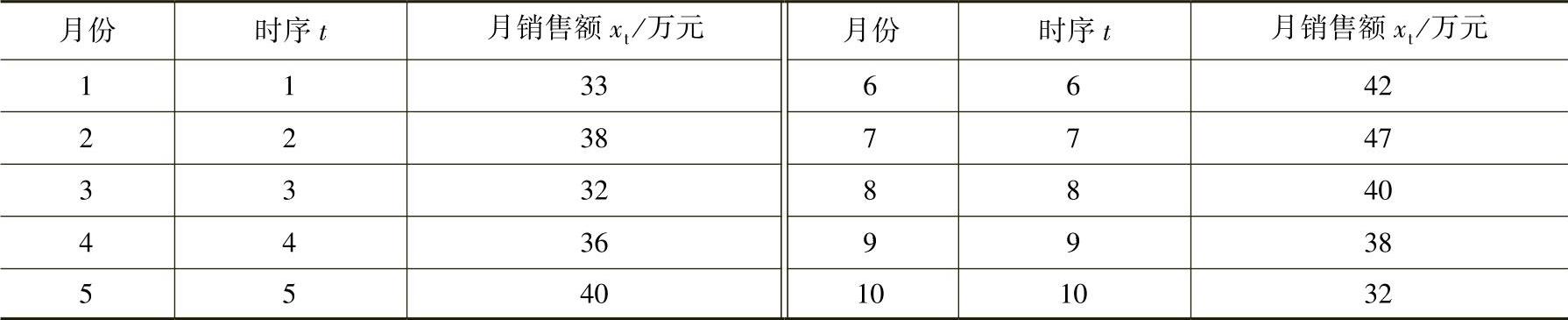

【例3-8】某家用电器商场某年1~10月份的电冰箱销售额见表3⁃10,请用一次指数平滑法预测该家用电器商场当年11月份的销售额(α=0.3)。

表3-10 某家用电器商场电冰箱销售额

【解答】

(1)计算初始平滑值: 万元

万元

(2)由指数平滑法公式

F1=αx1+(1-α)F0=0.3×33+(1-0.3)×34.33=33.93万元

F2=αx2+(1-α)F1=0.3×38+(1-0.3)×33.93=35.15万元

F3=αx3+(1-α)F2=0.3×32+(1-0.3)×35.15=34.21万元

……

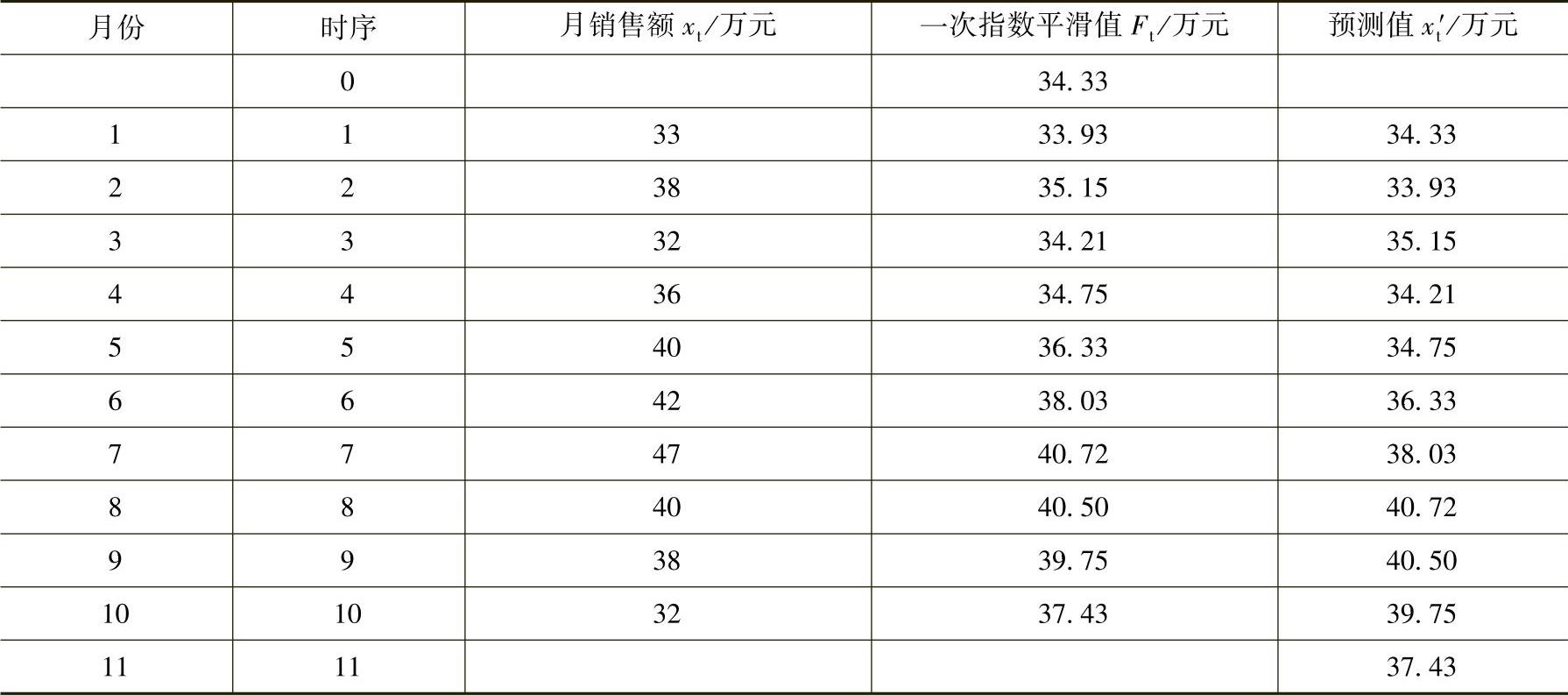

由此类推,各期指数平滑值见表3-11。

表3-11 各期指数平滑值

故,11月份的销售额为x1′1=F10=37.43万元

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。