商业银行的网点是商业银行吸收存款的重要途径,Hachem&Song(2016)的研究当中提到,四大国有商业银行受利率管制的影响较小,因为四大国有商业银行在全国范围内具有众多零售网点。商业银行的网点建设对商业银行吸收存款极为重要,网点建设与人民币存款的增加呈显著正相关关系,能够提高商业银行经济效益。

以前的研究发现,不同性质的商业银行(四大国有商业银行、股份制商业银行和城市商业银行)在发行理财产品的行为上存在差异。相比国有大型商业银行(Hachem&Song,2016;Acharya et al.,2016),股份制商业银行发行理财产品的规模更大、收益率更高。我们认为,这种差异主要是因为国有大型商业银行的网点数量众多,通过存款的方式吸收资金较为容易,因此发行理财产品的意愿较低。

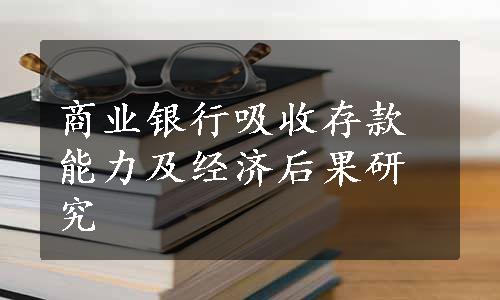

如图3.2所示,据本章的样本计算,四大国有商业银行的营业网点数量[8]都在1万个以上,平均为14 321个营业网点;股份制商业银行平均拥有1 175个营业网点;而城市商业银行平均拥有138个营业网点。从营业网点的绝对数量上讲,四大国有商业银行显著多于其他中小商业银行。在中小商业银行中,股份制商业银行的网点数显著多于城市商业银行。

图3.2 各类型商业银行平均网点数量

在营业网点的绝对数量上,还需要考虑商业银行业务规模的影响。假设两家商业银行的营业网点一样多,一家商业银行的业务规模是另一家的两倍,那么相对来说,前者需要更多的存款。因此,在衡量商业银行吸收存款的能力时,我们采用“营业网点/商业银行营业收入”[9]的方法。

2.商业银行所在省份的存贷比(www.daowen.com)

在Hachem&Song(2016)和Acharya et al.(2016)的研究当中,都把商业银行存贷比作为衡量影响商业银行发行理财产品的指标。但使用商业银行存贷比有以下几个问题。

首先,采用商业银行存贷比存在一定的内生性问题。如本章的理论部分所阐释,商业银行存贷比和发行理财产品的行为都受到商业银行吸收存款的能力影响。如果商业银行吸收存款受限,必然会导致存贷比指标偏高,那么商业银行会发行更多的理财产品募集资金。因此,存贷比高低和发行理财产品都受商业银行吸收存款能力的影响,二者之间只有相关关系,没有直接的因果关系。

其次,Hachem&Song(2016)和祝继高等(2016)提到,商业银行为了应对每年年底银保监会对存贷比的考核,在存贷比考核之前,通过对短期的贷款和存款进行管理,使得监管时间点的存贷比指标符合要求。因此,商业银行年报披露的存贷比指标可能是经过管理之后的指标,不能完全反映真实的贷款和存款情况。Acharya et al.(2016)虽然使用商业银行存贷比发现了显著的实证结果,但Acharya et al.(2016)的研究采用的是上市商业银行的季度数据,相比年度数据,季度存贷比指标更能反映真实情况。

由于商业银行存贷比指标存在以上问题,本章将采用商业银行经营范围涉及省份的省份存贷比平均值,作为衡量商业银行吸收存款难易程度的衡量指标。各省份的贷款总额和存款总额可以大致反映该省份资金的紧张程度。我们认为,如果省份存贷比指标偏低,相对来说该省的存款较为充裕,商业银行在该省吸收存款较为容易。

3.商业银行所在省份的银行机构密度

已有研究(Beck et al.,2006;杨天宇和钟宇平,2013)发现,区域内商业银行的密度会加剧竞争,并可能会提高银行业风险。我们认为,相同区域内的商业银行的网点越多,那么网点资金存在互相竞争,从而每个网点吸收存款的能力会降低。更进一步来讲,如果区域内的商业银行网点分属不同的商业银行,那么每家商业银行在区域内开设的网点都可能会影响其他网点吸收存款的能力。

但由于数据可获得性的限制,我们无法统计到各省份不同商业银行开设了多少网点[10],因此我们采用各省份不同商业银行的数量代替不同商业银行网点的数量。如果一个省份内开设分支机构的商业银行数量越多,我们认为该省份的银行机构密度越大。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。