根据前文分析,租金测算的基础在于流通股股东实际得到的对价与应得到的合理对价的差,合理对价率的计算公式为式(9.8)。在1334个股改样本数据(2)中,删去3个缺失股权结构及非流通股比例等信息的样本,删去12个股改前、后最少一年没有收盘价信息的样本(3),这12支股票为股改前一年和前三年的每股净资产均为负的ST股票。经过筛选得到的1319个股改样本的关键信息如表9-2。

表9-2 1319个股改样本基本情况

(1)一般计算公式。当股改前一年每股净资产低于复牌日前90天收盘价均值的条件满足时,合理对价率的计算公式如下式:cr= 。其中,当首发前后每股收益率信息完整时,PN=α·naps=

。其中,当首发前后每股收益率信息完整时,PN=α·naps= ×naps;当首发前后每股收益率信息缺失时,PN=

×naps;当首发前后每股收益率信息缺失时,PN= 。

。

(2)备选计算公式。运用式(9.8)进行合理对价率计算的前提是 。但尚有31个样本由于公司经营状况良好,股改前一年每股净资产高于复牌日前90天的收盘价均值,具有相当的投资价值,即

。但尚有31个样本由于公司经营状况良好,股改前一年每股净资产高于复牌日前90天的收盘价均值,具有相当的投资价值,即 ,式(9.8)并不适用,这些样本的合理对价率直接用式(9.5)进行估计,总结如表9-3所示。

,式(9.8)并不适用,这些样本的合理对价率直接用式(9.5)进行估计,总结如表9-3所示。

表9-3 合理对价率计算公式

经计算,1319个股改样本的合理对价率基本统计信息如表9-4。

表9-4 股改样本合理对价率的描述性统计

注:①是复牌日前90天收盘价均值,②是股改前一年每股净收益(调整后),③是非流通股比例,④是复牌日后90天收盘价均值,⑤是合理对价率

由于在1319个样本中对价支付方式涉及权证发放和非流通股股东向上市公司注入优质资产、豁免上市公司债务或替上市公司承担债务的样本量极少,因此暂不考虑。主要的对价支付方式包括送股方式、派现方式、缩股方式和资本公积金转增方式等(4),后三种方式都折算为送股方式,以便进行比较。1319个样本中各种对价支付形式的样本数如表9-5。

表9-5 各种对价方式统计表

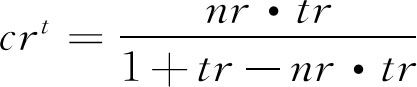

(1)资本公积转增股本方式折算对价。设每股转增比为tr,非流通股比例为nr,折算后的对价比率为crt,则有 ,进一步求简得

,进一步求简得 。

。

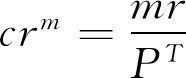

(2)派现方式折算对价。设每股派现额为mr,则有 。

。

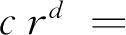

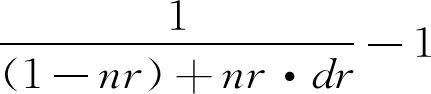

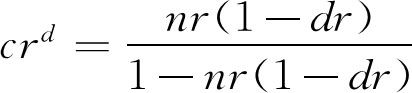

(3)非流通股缩股方式折算对价。设非流通股每股缩股比例为dr,表示非流通股的持股数缩小为原来持股数的dr倍,则有:

,进一步求简得

,进一步求简得 。

。

如果一家公式非流通股股东向流通股股东支付对价同时采取送股、派现、缩股和转增等多种方式,则实际对价率crT可表示为: 。

。

由实际对价率与合理对价率的差距可看出实际对价率的偏离程度,表明非流通股股东对流通股股东利益的侵吞程度,且据此可进一步测算出实际对价水平与合理对价水平之间的缺口,从而确定股市金融约束政策所产生的政策租金的规模。(https://www.daowen.com)

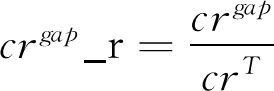

定义实际对价率缺口和对价偏离度分别为: 和

和 ,则政策租金为:

,则政策租金为:

其中, 为实际对价率缺口,数值越大,对合理对价率的偏离越强;crT为实际对价率;

为实际对价率缺口,数值越大,对合理对价率的偏离越强;crT为实际对价率; 为对价偏离度,衡量实际对价的偏离程度;rent为股市租金;N为上市公司股改前总股本,N=NT+NN。

为对价偏离度,衡量实际对价的偏离程度;rent为股市租金;N为上市公司股改前总股本,N=NT+NN。

经过测算,在1319个样本中,有33家上市公司在股改中没有或者几乎没有支付对价或仅以权证形式支付。有1263家上市公司所支付的实际对价率低于合理对价率,占样本总数的95%。其中,不同偏离程度的样本数如表9-6。实际对价率与合理对价率的缺口最大的是中科健A,其实际对价率为0,而合理对价率为1.71。另有56个样本实际对价率高于合理对价率(其中幸福实业表现最佳,其实际对价率为2.32,合理对价率为0.86),说明这56个样本的非流通股股东在股改中对流通股股东的让利状况较好。

表9-6 实际对价率对合理对价率的偏离程度

表9-7显示了在股权分置改革中非流通股股东侵占流通股股东权益的租金规模前20位的上市公司统计信息。这20家上市公司中非流通股股东向流通股股东支付对价的偏离程度最大者为贵州茅台,其合理对价率为0.84,实际对价率仅为0.15,偏离度达4.67倍。租金最高者为中国石化,非流通股股东通过股权分置改革对流通股股东实现的租金侵占接近400亿元,其次为上海石化,租金侵占接近200亿元。

表9-7 股权分置改革中租金规模前20位名单附录

注:①是复牌日前90天收盘价均值,②是复牌日后90天收盘价均值,③是股改日前总股本,④是非流通股比例,⑤是股改前一年每股净资产,⑥是首发后/首发前每股净资产,⑦是调整后非流通股股改前价值,⑧是送股比例表示的对价,⑨是实际对价率合计,⑩是合理对价率,是实际对价率缺口,是对价偏离度,是租金(亿元)

表9-8显示了股改中对价情况与股市政策租金的描述性统计特征。1319个样本删去实际对价率为0的23个样本后,1286个实际样本的实际对价率平均值为0.25,而合理对价率的平均值为0.64。平均租金为3.93亿元。其中对价偏离度数值偏大,原因在于该比值的除数为实际对价率,而实际对价率趋近于0的样本数量不少。

表9-8 股改样本对价与股市租金的描述性统计

注:①是实际对价率,②是合理对价率,③是实际对价率缺口,④是对价偏离度,⑤是租金(亿元)

测算结果显示,由于实际对价对合理对价的偏离程度普遍较大,导致在2005—2010年间参与股权分置改革的1319家上市公司中,实际对价率低于合理对价率的1263家公司其非流通股股东通过股改从流通股股东掠取的政策租金总额达5339.59亿元。以公布股改方案后首次复牌日期作为完成股改的时间,对这1263家公司进行分年度统计得到的政策租金规模如表9-9所示。

表9-9 分年度统计的政策租金规模

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。