《企业会计准则第29号——资产负债表日后事项》规定,企业发生的资产负债表日后调整事项,通常包括:资产负债表日后进一步确定了资产负债表日前购入资产的成本或售出资产的收入。

《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)规定,企业因售出商品质量、品种不符合要求等原因而发生的退货属于销售退回。企业已经确认销售收入的售出商品发生销售退回,应当在发生当期冲减当期销售商品收入。

【例4-22】 康辉房地产公司(一般纳税人)2016年12月售出一套住宅,由于质量原因于2017年4月10日被退回,售价(不含税)为50万元,成本价为30万元,康辉公司财务报告批准报出日为5月20日。选择一般计税方法计税,增值税税率为11%。如何作为资产负债表日后事项进行处理?

案例分析

2017年企业所得税汇算清缴完成之前应作如下账务调整。

(1)调整收入、成本的会计处理(单位:元):

借:以前年度损益调整 500000

贷:应付账款 555000

应交税费——应交增值税(销项税额) -55000

借:开发产品 300000

贷:以前年度损益调整 300000(www.daowen.com)

(2)调整应交所得税及净利润(单位:元):

借:应交税费——应交所得税 50000

利润分配——未分配利润 150000

贷:以前年度损益调整 200000

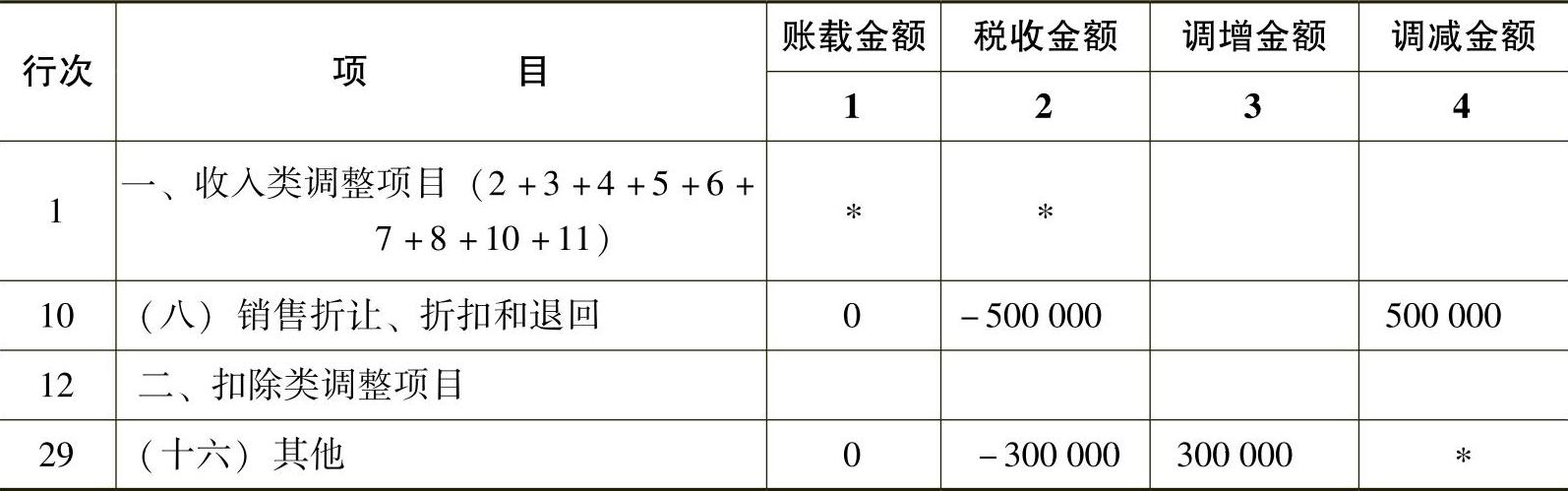

(3)2016年所得税汇算清缴报表的调整,填报纳税调整项目明细表,见表413。

表4-13 纳税调整项目明细表(表A105000)

(4)资产负债表日后事项调整结果分析。“以前年度损益调整”科目已经结平;“开发产品”期初余额增加300000元;“应交税费——应交增值税(销项税额)”期初贷方红字余额55000元,可以抵扣2017年应交增值税额;“应付账款”期初余额555000元,应退还给退房人;“应交税费——应交所得税”期初余额减少50000元;净利润减少150000元。

“2016年企业所得税年度纳税申报表”经调整之后,重新申报,账表一致。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。