【例4-2】 接【例4-1】 。假设2019年1月5日,张三从丙房地产公司购买住房一套,面积为150m2,单价为3300元/m2,销售收入总额为495000元,如何开发票并缴纳增值税?

案例分析

(1)计算当期允许扣除的土地价款。

每m2可售面积土地价款=支付土地价款÷可售总面积=60000000÷150000=400(元/m2)

当期允许扣除的土地价款=每m2可售面积土地价款×本期销售面积

=400×150=60000(元)

(2)一般计算方法销售开发产品扣除土地价款后,如何开具增值税发票?

《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(2016年第23号公告):只有财政部、国家税务总局明确规定“适用差额征税办法缴纳增值税,且不得全额开具增值税发票的”,纳税人自行开具或者税务机关代开增值税发票时,通过新系统中“差额征税开票功能”差额开具增值税发票。

根据营改增政策,房地产开发企业从销售额中扣除土地价款,没有规定不得全额开具增值税发票。因此,适用一般计税方法的增值税一般纳税人,销售开发产品时应当全额开具增值税发票(含普票和专票),差额缴纳增值税。于是,形成“全额开票差额交税”,其目的在于:避免在上一环节免征的增值税传递到下一环节补征。

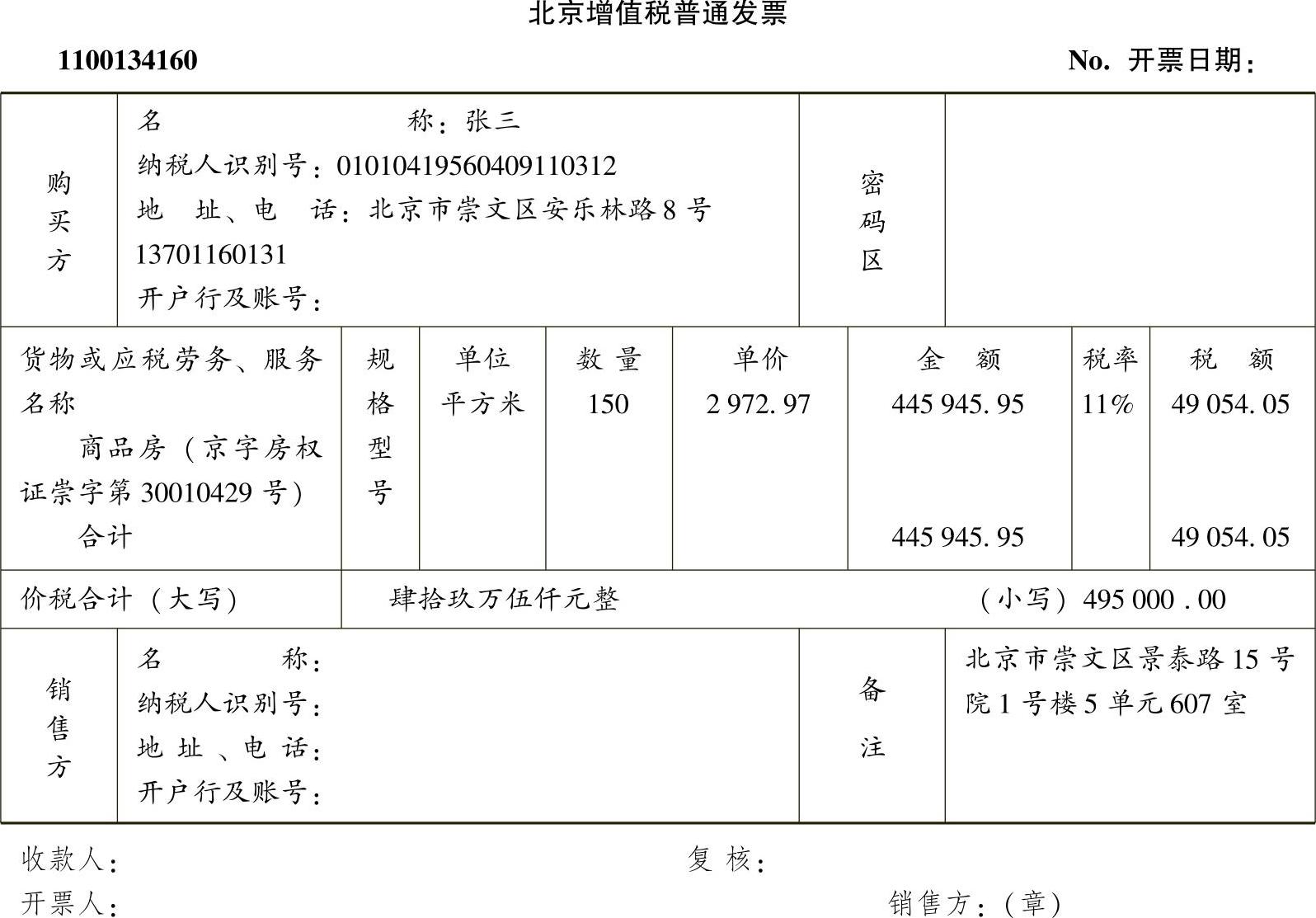

为全额开具增值税发票,首先按收取的全部价款和价外费用计算销售额和销项税额。

销售额=495000÷(1+11%)=445945.95(元)

销项税额=445945.95×11%=49054.05(元)填制增值税专用发票,如图4-1所示。

图4-1 增值税专用发票(www.daowen.com)

(3)销售现房的财税处理如下:

借:银行存款 495000

贷:应交税费——应交增值税(销项税额) 49054.05

主营业务收入 445945.95

计算扣除土地价款而抵减的销项税额:

60000÷(1+11%)×11%=5945.95(元)

借:应交税费——应交增值税(销项税额抵减)5945.95

贷:主营业务成本 5945.95

(4)纳税结果分析:

1)增值税发票的税额为49054.05元,会计核算与实际纳税申报的销项税额为43108.10元,差额5945.95元,账据、账表不符。

2)假设购买方为一般纳税人,开具了增值税专用发票,可以抵扣进项税额,按发票增值税额49054.05元抵扣,而国家实际征税额为43108.10元,违背增值税“征多少扣多少”的征扣税一致原则。

3)应当注意的是,企业所得税的“主营业务收入”不等于土地增值税的“销售收入总额”。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。