(一)我国公司法中关于企业减资的规定

1.公司减资

公司减资是指公司资本过剩或亏损严重,根据经营业务的实际情况,依法减少注册资本金的行为。根据原因,减资可分为实质上的减资和名义上的减资。

(1)实质上的减资,是指因为公司预定资本过多而形成大量的过剩资本时,为避免资本的浪费而由公司将多余的资本返还给股东的行为。

(2)名义上的减资,一般是指由于公司经营不佳,亏损过多,造成公司实有资产大大低于公司注册资本总额时,公司以减少注册资本总额的方法来弥补亏损的行为。所以,名义上的减资,并不会发生公司实有资本的减少并现实地返还给股东的情况,而只是名义上减少了公司注册资本的数额。减资用于弥补亏损属于名义上的减资。

2.减资程序及限制

《中华人民共和国公司法》第一百七十八条规定:“公司需要减少注册资本时,必须编制资产负债表及财产清单。公司应当自做出减少注册资本决议之日起10日内通知债权人,并于30日内在报纸上公告。债权人自接到通知书之日起30日内,未接到通知书的自公告之日起45日内,有权要求公司清偿债务或者提供相应的担保。

经公司股东会做出决议,并修改公司章程。

公司减资后的注册资本不得低于法定的最低限额。”

(二)减资缩股的税法规定

《国家税务总局关于企业所得税若干问题的公告》(2011年第34号)规定,投资企业从被投资企业撤回或减少投资,其取得的资产中,相当于初始出资的部分,应确认为投资收回;相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;其余部分确认为投资资产转让所得。

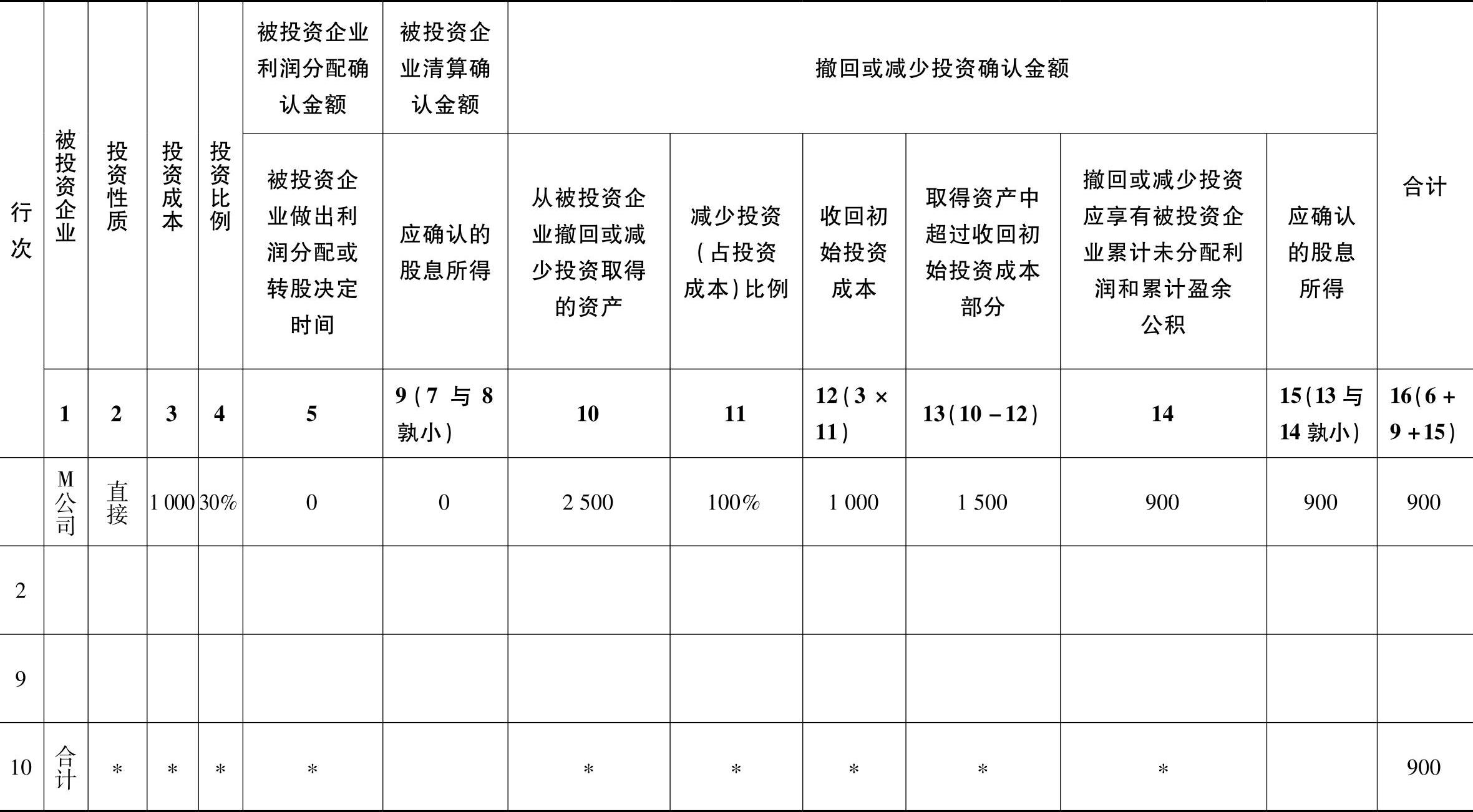

【例3-30】 A公司2012年以1000万元投资M公司,占M公司30%股份,2016年7月经股东会决议,同意A公司抽回其投资,A公司抽回投资时分得资金2500万元,如何缴纳企业所得税?

会计处理如下:

会计计算的股权投资转让所得=2500-1000=1500(万元)

作会计分录如下(单位:元):

借:银行存款 25000000

贷:长期股权投资—成本 10000000

投资收益 15000000(www.daowen.com)

借:投资收益 15000000

贷:本年利润 15000000

讨论:该笔投资收益应当如何缴纳企业所得税?

根据国家税务总局第34号公告的规定,A公司复查了M公司的财务状况,发现截至2016年6月30日,M公司资产负债表共有累计未分配利润和盈余公积3000万元。计算股权投资转让所得:

(1)抽回投资1000万元,确认为长期股权投资收回。

(2)按照M公司实收资本比例计算,A公司应该享有的留存收益计算如下:

3000×30%=900(万元)

分得的留存收益应当确认为股息红利所得,根据《企业所得税法》第二十六条(二)规定,为免税收入,做纳税调减处理。

(3)A公司股权投资所得:2500-1000-900=600(万元)计入当年应纳税所得额。

会计计算的股权投资转让所得与税收计算的股权投资转让所得的差额

=15000000-6000000=9000000(元)

纳税调整见表320。

该表合计数900万元结转到表A107010“免税、减计收入及加计扣除优惠明细表”第3行“符合条件的居民企业之间的股息、红利等权益性投资收益”,再结转到“中华人民共和国企业所得税年度纳税申报表(A类)”第17行“减:免税、减计收入及加计扣除”,享受免税优惠。

表3-20 符合条件的居民企业之间的股息、红利等杈益性投资收益优惠明细表(A107011) (单位:万元)

[1](财行〔2013〕531号文件的附表,2014年1月1日起开始执行)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。