【例3-27】 A公司是B企业的股东,持股30%,自取得投资之日起派人参与B公司的生产经营管理,对长期股权投资采用权益法核算。2016年B公司由于决策失误,亏损1000万元。根据《企业会计准则第2号——长期股权投资》规定,被投资企业发生的经营亏损,分别确认投资损益和其他综合损益,同时调整长期股权投资的账面价值。A公司确认当年投资损失300万元后,2016年A公司会计利润总额为2000万元。

案例分析

1.会计处理

作会计分录如下(单位:元):

借:投资收益 3000000

贷:长期股权投资——损益调整 3000000

A公司会计核算确认的投资损失为300万元,企业所得税法是否允许税前扣除?

2.纳税调整

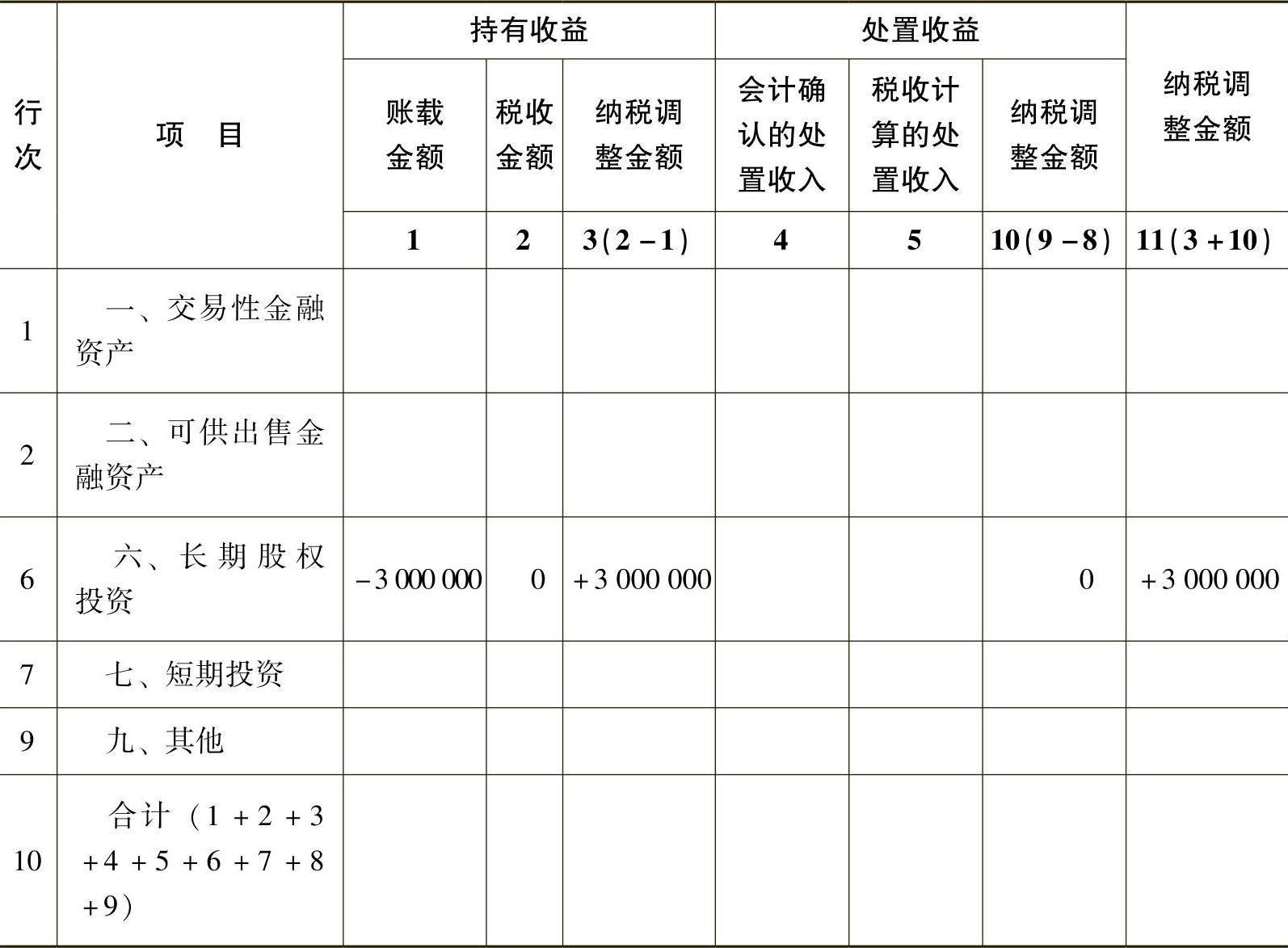

《国家税务总局关于企业所得税若干问题的公告》(2011年第34号公告)规定:被投资企业发生的经营亏损,由被投资企业按规定结转弥补;投资企业不得调整减低其投资成本,也不得将其确认为投资损失。会计确认的投资损失300万元,税收不允许扣除。纳税调整见表3-18。

表3-18 投资收益纳税调整明细表(A105030) (单位:元)

3.所得税会计处理

300万元登记在“纳税调整台账”收方,计税基础>账面价值,将来股权投资转让时,差额300万元可以抵扣,减少应纳税所得额和应纳所得税额,减少企业经济利益的流出,属于“可抵扣暂时性差异”,将300×25%=75(万元)确认为“递延所得税资产”。

(1)2016年当期所得税为:(www.daowen.com)

应纳税所得额=2000+300=2300(万元)

应交所得税额=2300×25%=575(万元)

(2)2016年递延所得税为:

递延所得税资产=300×25%=75(万元)

递延所得税负债=0

递延所得税=递延所得税负债-递延所得税资产=0-75=(-75)(万元)

(3)确认利润表中的所得税费用为:

所得税费用=当期所得税+递延所得税=575+(-75)=500(万元)

4.会计处理

作会计分录如下(单位:元):

借:所得税费用 5000000

递延所得税资产 750000

贷:应交税费——应交所得税 5750000

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。